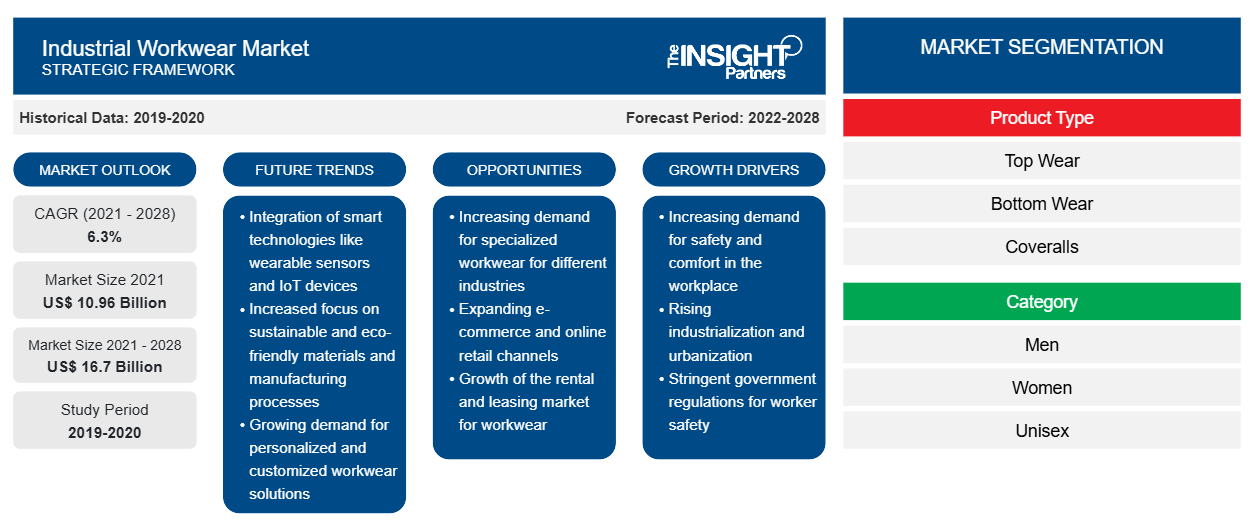

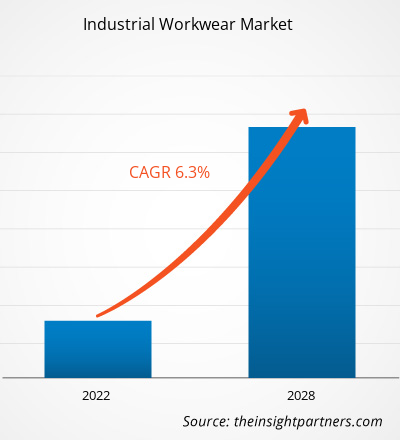

Si prevede che il mercato degli indumenti da lavoro industriali raggiungerà i 16.697,49 milioni di dollari entro il 2028, rispetto ai 10.956,69 milioni di dollari del 2021. Si prevede che crescerà a un CAGR del 6,3% dal 2022 al 2028.

Gli indumenti da lavoro industriali garantiscono sicurezza ai lavoratori e un ambiente di lavoro sano. Gli indumenti da lavoro sono ampiamente utilizzati in vari settori, tra cui petrolio e gas, prodotti chimici, edilizia, produzione, automotive, agricoltura e estrazione mineraria. Negli ultimi anni, le preoccupazioni dei lavoratori in materia di sicurezza nei settori industriali sono aumentate rapidamente. Vari governi e associazioni per la sicurezza stanno imponendo linee guida industriali per garantire la sicurezza dei lavoratori, il che ha fatto aumentare la domanda di indumenti da lavoro.

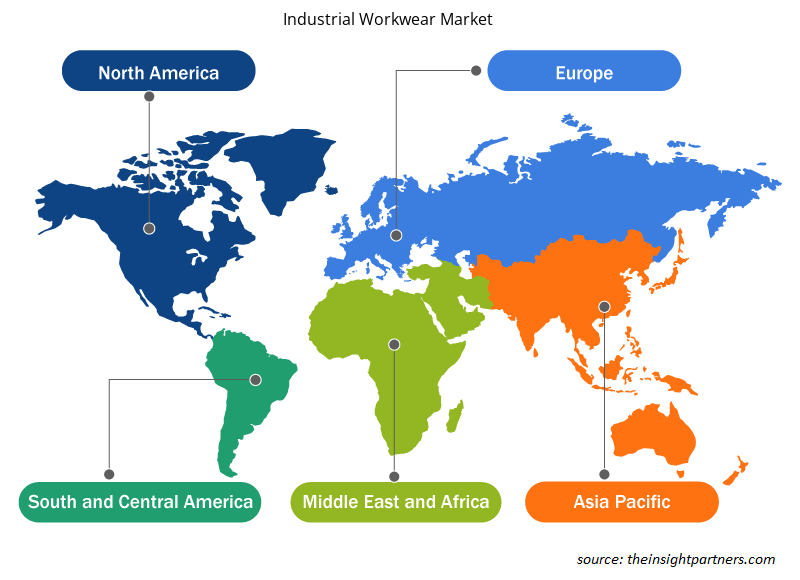

Nel 2020, il Nord America ha detenuto la quota maggiore del mercato globale degli indumenti da lavoro industriali e si stima che l'Asia Pacifica registrerà il CAGR più elevato durante il periodo di previsione. I paesi emergenti dell'Asia-Pacifico, tra cui Cina e India, stanno assistendo a un'impennata delle misure e delle spese per la sicurezza sul lavoro, il che offre ampie opportunità per i principali attori del mercato. L'Asia Pacifica è un importante mercato degli indumenti da lavoro industriali a causa del crescente numero di incidenti sul lavoro, delle scarse infrastrutture e delle iniziative per ridurre i tassi di mortalità sul posto di lavoro. Secondo il rapporto pubblicato nel 2021 dall'Organizzazione Internazionale del Lavoro (OIL), nell'Asia Pacifica si registrano annualmente oltre 1,1 milioni di decessi a causa di incidenti sul lavoro o malattie correlate al lavoro. Paesi come l'India hanno la forza lavoro meno protetta, meno informata e meno formata. Donne, bambini, lavoratori disabili, lavoratori migranti e minoranze etniche sono tra la popolazione più colpita e sono spesso coinvolti in incidenti sul lavoro. Pertanto, per ridurre gli incidenti e gli infortuni sul lavoro, l'edilizia, la produzione, il petrolio e il gas e molti settori stanno investendo ampiamente nella sicurezza sul lavoro dei propri dipendenti. Pertanto, la crescente consapevolezza in materia di sicurezza sul lavoro sta determinando un aumento della domanda di indumenti da lavoro industriali nella regione Asia-Pacifico.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli indumenti da lavoro industriali: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato degli indumenti da lavoro industriali

La pandemia di COVID-19 e i lockdown prolungati hanno ostacolato la domanda di prodotti di abbigliamento da lavoro industriale in vari settori, tra cui petrolio e gas, edilizia, produzione, automotive e prodotti chimici. Gli indumenti da lavoro industriali sono utilizzati in vari settori industriali per garantire la sicurezza dei lavoratori sul posto di lavoro. Tuttavia, il settore degli indumenti da lavoro industriali ha dovuto affrontare sfide senza precedenti durante l'epidemia di COVID-19 nel 2020. I produttori di indumenti da lavoro industriali hanno dovuto affrontare sfide significative a causa dei vincoli della catena di fornitura causati da lockdown a livello nazionale, divieti commerciali e restrizioni di viaggio. Le interruzioni nelle catene di fornitura hanno creato una carenza di materie prime, che ha influenzato la produzione e la distribuzione di vari prodotti di abbigliamento da lavoro industriale.

Nel 2021, varie economie e industrie hanno ripreso le operazioni quando i governi hanno annunciato l'allentamento delle restrizioni imposte in precedenza. Ai produttori è stato consentito di operare a piena capacità, il che li ha aiutati a superare i divari di domanda e offerta. Pertanto, i produttori di indumenti da lavoro si sono concentrati sull'aumento della produzione per rilanciare le loro attività.

Approfondimenti di mercato

L'introduzione di severe normative governative guida il mercato degli indumenti da lavoro industriali

La mancanza di conoscenza in materia di sicurezza sul posto di lavoro e probabili rischi per la salute nei luoghi di lavoro tra i lavoratori è una preoccupazione significativa in tutto il mondo. Per aumentare la consapevolezza in merito, molte organizzazioni governative e non governative stanno introducendo vari programmi e campagne relative alla salute e alla sicurezza dei lavoratori. Secondo l'American Standard Organization, in Nord America, il Dipartimento del lavoro degli Stati Uniti e l'Amministrazione per la sicurezza e la salute sul lavoro (OSHA) standardizzano il campo degli standard di sicurezza e salute sul lavoro. Le organizzazioni coinvolte nello sviluppo di standard per gli indumenti protettivi includono l'American Society for Testing and Materials (ASTM), la National Fire Protection Association (NFPA), il National Institute for Occupational Safety and Health (NIOSH), l'American National Standard Institute (ANSI), l'American Association of Textile Chemists and Colorists (AATCC) e l'Industrial Safety Equipment Association (ISEA). Pertanto, l'introduzione di una regolamentazione governativa così rigorosa per adottare indumenti da lavoro industriali per garantire la sicurezza dovrebbe guidare la crescita del mercato.

Informazioni sul tipo di prodotto

In base al tipo di prodotto, il mercato degli indumenti da lavoro industriali è suddiviso in indumenti superiori, indumenti inferiori e tute. Il segmento degli indumenti superiori deterrebbe la quota di mercato maggiore durante il periodo di previsione. Tuttavia, si prevede che il segmento delle tute registrerà il CAGR più elevato durante il periodo di previsione. Le tute sono indumenti singoli o doppi indossati per proteggere l'intero corpo umano sul posto di lavoro. Queste tute sono principalmente realizzate in nylon, cotone e fibre di poliammide. Sono generalmente utilizzate in impianti e industrie di lavorazione chimica, come vernici e rivestimenti e petrolio e gas, a causa dell'elevato rischio di rischi professionali. Proteggono i lavoratori da rischi chimici, meccanici, termici e biologici. Inoltre, la crescente sicurezza e consapevolezza sul lavoro, supportate dalle normative stabilite dagli enti governativi, hanno notevolmente spinto la domanda di indumenti da lavoro industriali.

Approfondimenti sulla categoria

In base alla categoria, il mercato degli indumenti da lavoro industriali è suddiviso in uomo, donna e unisex. Il segmento maschile deterrebbe la quota maggiore del mercato durante il periodo di previsione, mentre si prevede che il segmento unisex registrerà il CAGR più elevato durante il periodo di previsione. Secondo il rapporto di giugno 2022 del Gruppo della Banca Mondiale, la partecipazione della forza lavoro maschile è stata del 72% nel 2021 in tutto il mondo. Poiché la maggior parte degli uomini lavora in vari settori industriali e aziendali, la domanda di indumenti da lavoro industriali è in aumento. Inoltre, secondo il rapporto del 17 settembre 2021 dell'Organizzazione Mondiale della Sanità (OMS), quasi 2 milioni di uomini sono morti per cause legate al lavoro. Pertanto, per proteggere la forza lavoro da infortuni e decessi sul lavoro, i produttori si stanno concentrando su nuove tecnologie, come gli indumenti da lavoro industriali ignifughi e isolati. L'uso di tali indumenti da lavoro aiuta a ridurre il numero di decessi e infortuni sul lavoro.

Approfondimenti sull'uso finale

In base all'uso finale, il mercato degli indumenti da lavoro industriali è suddiviso in petrolio e gas, edilizia, prodotti chimici, automotive, produzione e altri. Il segmento manifatturiero ha rappresentato la quota di mercato maggiore nel 2020. La causa principale degli incidenti industriali nel settore manifatturiero è la costante esposizione dei lavoratori a un ambiente di lavoro pericoloso e la mancanza di calzature protettive per i lavoratori a causa delle quali si verificano lesioni. Tute protettive, guanti e maniche, berretti/cappelli, cappotti, giacche, camicie, calzini, giacche softshell, felpe, pantaloni, maschere facciali, visiere, gilet e stivali e scarpe protettive con puntale protettivo sono specificamente progettati per proteggere e salvaguardare la parte superiore e inferiore del corpo.

Carhartt, Inc.; ALSICO; A.LAFONT SAS; Honeywell International Inc.; Hultafors Group; Lakeland Inc; Aramark; Ansell Ltd.; VF Corporation; e Mustang Workwear sono tra i principali attori che operano nel mercato dell'abbigliamento da lavoro industriale. Queste aziende stanno puntando sul lancio di nuovi prodotti e sulle espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo. Hanno una presenza globale diffusa, che consente loro di servire un ampio gruppo di clienti da tutto il mondo e di conseguenza aumenta la loro quota di mercato. Questi attori di mercato si concentrano molto sul lancio di nuovi prodotti e sulle espansioni regionali per aumentare la loro gamma di prodotti nei portafogli specializzati.

Approfondimenti regionali sul mercato degli indumenti da lavoro industriali

Le tendenze regionali e i fattori che influenzano il mercato dell'abbigliamento da lavoro industriale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dell'abbigliamento da lavoro industriale in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato degli indumenti da lavoro industriali

Ambito del rapporto sul mercato degli indumenti da lavoro industriali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 10,96 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 16,7 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 6,3% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dell'abbigliamento da lavoro industriale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'abbigliamento da lavoro industriale sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli indumenti da lavoro industriali sono:

- Carhartt, Inc.

- Aramarca

- Gruppo Alsico

- A. LAFONT SAS

- Honeywell International, Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli indumenti da lavoro industriali

Segnala i riflettori

- Tendenze industriali progressive nel mercato degli indumenti da lavoro industriali per aiutare le aziende a sviluppare strategie efficaci a lungo termine

- Strategie di crescita aziendale adottate dagli operatori del mercato degli indumenti da lavoro industriali nei paesi sviluppati e in via di sviluppo

- Analisi quantitativa del mercato dal 2020 al 2028

- Stima della domanda globale di indumenti da lavoro

- Analisi delle cinque forze di Porter per illustrare l'efficacia di acquirenti e fornitori nel mercato degli indumenti da lavoro industriali

- Sviluppi recenti per comprendere lo scenario competitivo del mercato

- Tendenze e prospettive di mercato, nonché fattori che guidano e frenano la crescita del mercato degli indumenti da lavoro industriali

- Assistenza nel processo decisionale evidenziando le strategie di mercato che sostengono l'interesse commerciale

- Dimensioni del mercato degli indumenti da lavoro industriali in vari nodi

- Una panoramica dettagliata e le dinamiche del settore degli indumenti da lavoro industriali

- Dimensioni del mercato degli indumenti da lavoro industriali in varie regioni con promettenti opportunità di crescita

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The major players operating in the global industrial workwear market are Carhartt, Inc.; Aramark; Alsico group; A. LAFONT SAS; Honeywell International, Inc.; Hultafors Group AB; Lakeland Industries, Inc.; VF Corporation; Ansell Ltd.; and Mustang Workwear.

Rising demand for emerging economies is anticipated lucrative opportunities for the growth of the industrial workwear market. Emerging economies are experiencing development in various sectors, including automotive, manufacturing, and chemicals. The automotive industry is one of the largest industries in the world, and it is growing in emerging economies, such as China, India, and Brazil. The growth in the region is attributed to the rising foreign direct investments, growing passenger car demand, and increasing preference for electric vehicles to reduce emissions. The increasing development in various industrial sectors of emerging economies has propelled the need to maintain the safety of workers while working. Thus, rapid development in industrial sectors of emerging economies is anticipated to create lucrative opportunities for the industrial workwear market during the forecast period.

Based on the application, the oil and gas segment is projected to grow at a significant CAGR over the forecast period. The oil & gas industry workers often face the risk of fire and explosion due to the ignition of flammable vapors or gases. Hence, companies demand flame-resistant and insulated industrial workwear to protect workers from fire and explosion-related injuries. Moreover, industrial workwear manufacturers are continuously adopting new business expansion strategies such as mergers, acquisitions, and collaboration to meet the workers’ demand globally. On February 8, 2022, Tyndale USA expanded its services in Canada to cater to the demand for fire-resistance top wear and bottom wear from Canada-based oil & gas companies. Such strategic adoption by players is driving the demand for industrial workwear in the oil & gas industry.

Based on type, the topwear segment has the largest revenue. Top wear products mainly include shirts, t-shirts, jackets, and vests. They are often made of cotton, silk, wool, polyester, polyamide, nylon, and acrylic fibres. The growth of the corporate sector propels the demand for top wear as internal policies allow an employer to set dress codes that the employees are required to follow. Growing industrial sectors, such as construction, oil & gas, chemicals, automotive, mining, and manufacturing, and rising awareness regarding workers’ safety in these sectors bolster the growth of the industrial workwear market for the top wear segment.

North America accounted for the largest share of the global industrial workwear market. An increase in cases of occupational injuries and a rise in the number of surgeries and occupational deaths have led to high demand for safety apparel and an increase in expenditure on work safety by end-use industries such as oil & gas, food processors, manufacturing, automotive, mining, and agriculture. In addition, stringent government regulations in the region regarding the safety of working professionals in factories and on-site workers, coupled with penalties for non-compliance with the standards, augmented the adoption of industrial workwear. The rise in demand for industrial workwear, mainly from oil & gas, chemical, construction, mining, and other industries, is fueling the market growth in the region. Workers across these industries are exposed to various risks owing to the nature of the job or task. Therefore, these industries require functional and high-performance protective workwear which can endure extremities at the workplace.

An increase in the number of industrial accidents driving the global industrial workwear market. Owing to the increasing number of industrial accidents, employers are adopting several standards defined by national and international organizations to ensure the well-being and safety of their employees at the workplace. Industrial workwear is designed to provide protection, durability, and comfort to employees while working across diversified industrial bases and helps them avoid severe casualties at the workplace, thereby improving the working efficiency of the workers. Thus, an increase in industrial accidents and work-related mortality propel the demand for industrial workwear to ensure the workers’ safety, which, in turn, drives the market growth. Over the past, successive major accidents in the chemical industry have caused deaths, numerous injuries, significant environmental pollution, and massive economic loss. According to the Environmental Ministry, the number of deaths in the chemical industry has reduced by nearly 41% from 2015 to 2018, while the number of injured has significantly gone up. The increased number of accidents in the industry has raised concerns regarding workers’ safety and resulted in the implementation of stringent regulations for their safety.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Industrial Workwear Market

- Carhartt, Inc.

- Aramark

- Alsico group

- A. LAFONT SAS

- Honeywell International, Inc.

- Hultafors Group AB

- Lakeland Industries, Inc.

- VF Corporation

- Ansell Ltd.

- Mustang Workwear

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot