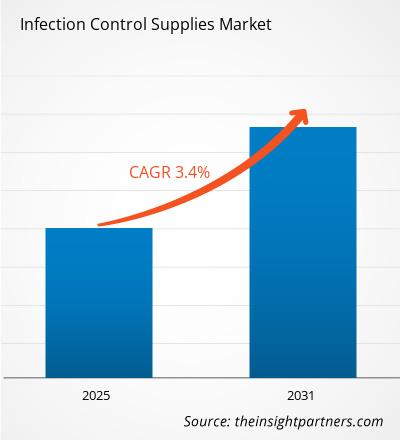

[Rapporto di ricerca] Si prevede che la dimensione del mercato delle forniture per il controllo delle infezioni raggiungerà i 4.382,41 milioni di dollari entro il 2030 dai 3.323,00 milioni di dollari del 2022. Si stima che il mercato crescerà a un CAGR del 3,4% da Dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

Il Il mercato della fornitura di controllo delle infezioni comprende un'ampia gamma di prodotti e apparecchiature progettati per prevenire e controllare la diffusione dell'infezione in vari contesti, tra cui strutture sanitarie, laboratori e spazi pubblici. La prevalenza delle infezioni acquisite in ospedale rimane una preoccupazione significativa in ambito sanitario. Di conseguenza, vi è una crescente domanda di forniture per il controllo delle infezioni come disinfettanti, disinfettanti per le mani e dispositivi di protezione individuale per ridurre il rischio di infezioni tra pazienti e operatori sanitari. L’espansione delle infrastrutture sanitarie e l’aumento della spesa sanitaria a livello globale hanno aumentato la domanda di forniture per il controllo delle infezioni per garantire la sicurezza e l’igiene dei pazienti. La crescita delle infrastrutture sanitarie e la crescente attenzione alla prevenzione delle infezioni nei mercati emergenti creano nuove opportunità per i produttori di forniture per il controllo delle infezioni. Aumento del numero di procedure chirurgiche che richiedono prevenzione e prevenzione delle infezioni ad alta intensità. controllo, un aumento del numero di programmi di sensibilizzazione governativi per garantire un elevato grado di prevenzione delle infezioni, un aumento della popolazione geriatrica e un aumento dei casi di malattie croniche come obesità, diabete, cancro e disturbi respiratori sono i fattori che si prevede che guideranno la crescita del mercato.

Fattori e sfide della crescita:

Le strutture sanitarie in vari paesi come India, Bangladesh e Giappone rappresentano un rischio di infezione per i pazienti. Ogni anno, negli ospedali, le infezioni causano sofferenze inutili e la morte di milioni di pazienti. I rischi per le malattie infettive emergenti nell’Asia del Pacifico sono complessi e si ritiene coinvolgano processi socioeconomici, ambientali e tecnologici che promuovono le dinamiche della trasmissione microbica. Secondo il National Institutes of Health, nell'Asia-Pacifico il rischio di infezioni acquisite in ospedale (ICA) è da 2 a 20 volte superiore rispetto ai paesi sviluppati, con circa il 25% dei pazienti ospedalizzati che riferiscono infezioni. Secondo i Centri per il controllo e la prevenzione delle malattie (CDC) negli Stati Uniti, circa 1 paziente su 31 negli ospedali soffre di infezioni acquisite in ospedale. Inoltre, secondo i dati forniti da PatientCareLink, nei soli ospedali americani, le infezioni contratte in ospedale rappresentano 1,7 milioni di casi di infezione e 99.000 malattie associate ogni anno.

Strutture sanitarie Nei paesi a basso e medio reddito si registrano tassi estremamente elevati di infezioni contratte in ospedale, a causa delle ulteriori sfide nel raggiungimento di un controllo efficace delle infezioni, dell’assenza di pulizia negli ospedali e della mancanza di consapevolezza riguardo al controllo delle infezioni. I pazienti gravemente malati sono più suscettibili alle infezioni nei paesi industrializzati e in via di sviluppo. L'aumento dei casi di ICA ha stimolato la necessità di dispositivi di prevenzione delle infezioni preoperatorie, determinando così la crescita del mercato delle forniture per il controllo delle infezioni.

Approfondimenti strategici

Segmentazione e ambito del rapporto:

Il mercato globale delle forniture per il controllo delle infezioni è segmentato in base al tipo e all'utente finale . In base alla tipologia, il mercato è segmentato in apparecchiature di sterilizzazione, apparecchiature per la pulizia e la disinfezione, prodotti di sicurezza usa e getta e altri. In base ai prodotti di sicurezza usa e getta, il mercato delle forniture per il controllo delle infezioni è ulteriormente segmentato in guanti e guanti. occhiali, coperture e amp; chiusure, maschere per il viso, teli e camici chirurgici e altri. Si prevede che il segmento delle apparecchiature di sterilizzazione registrerà il CAGR più elevato nel periodo 2022-2030. In base agli utenti finali, il mercato delle forniture per il controllo delle infezioni è segmentato in strutture sanitarie, dispositivi medici e servizi sanitari. aziende farmaceutiche, laboratori e altri. Il segmento delle strutture sanitarie deteneva la quota di mercato maggiore nel 2022 e si prevede che lo stesso segmento registrerà il CAGR più elevato durante il periodo di previsione (2022-2030). Il mercato delle forniture per il controllo delle infezioni, in base alla geografia, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d’Europa), Asia Pacifico (Australia, Cina , Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e altri paesi. Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Africa. America centrale (Brasile, Argentina e il resto dell'America meridionale e centrale).

Segmentale Analisi:

In base alla tipologia, il mercato delle forniture per il controllo delle infezioni è segmentato in apparecchiature di sterilizzazione, apparecchiature per la pulizia e la disinfezione, prodotti di sicurezza usa e getta e altri. Il segmento delle apparecchiature di sterilizzazione è ulteriormente segmentato in apparecchiature per la sterilizzazione a caldo, apparecchiature per la sterilizzazione con radiazioni, apparecchiature per la sterilizzazione con filtrazione, materiali di consumo e prodotti di consumo. Accessori. Il mercato delle forniture per il controllo delle infezioni, in base ai prodotti di sicurezza usa e getta, è ulteriormente segmentato in guanti e prodotti per il controllo delle infezioni. occhiali, coperture e amp; chiusure, maschere per il viso, teli e camici chirurgici e altri. Si prevede che il segmento delle apparecchiature di sterilizzazione registrerà il CAGR più elevato nel periodo 2022-2030. Le apparecchiature di sterilizzazione sono essenziali in vari settori, in particolare in ambito sanitario e di laboratorio, per garantire che strumenti, apparecchiature e materiali siano privi di microrganismi come batteri, virus e funghi. La crescita delle apparecchiature di sterilizzazione è guidata da diversi fattori, che riflettono il loro ruolo cruciale in vari settori, tra cui sanità, prodotti farmaceutici, laboratori e produzione alimentare. La domanda di servizi sanitari continua ad aumentare a livello globale, portando a una maggiore necessità di apparecchiature di sterilizzazione per garantire la sicurezza di strumenti, apparecchiature e dispositivi medici. La consapevolezza dell’importanza del controllo delle infezioni e della prevenzione delle infezioni associate all’assistenza sanitaria è in aumento. Ciò spinge all’adozione di metodi e apparecchiature di sterilizzazione avanzati nelle strutture sanitarie. L'industria farmaceutica fa affidamento sulla sterilizzazione per mantenere la qualità e la sicurezza dei prodotti. Con l’espansione di questo settore, aumenta anche la domanda di apparecchiature di sterilizzazione per garantire la stabilità dei prodotti farmaceutici e degli ambienti di produzione. Il progresso tecnologico nei metodi e nelle apparecchiature di sterilizzazione comprende lo sviluppo di sistemi più rapidi, più efficienti e rispettosi dell’ambiente, l’incoraggiamento all’adozione e la sostituzione delle apparecchiature più vecchie. Ad esempio, Nanosonics ha lanciato Nanosonics AuditPro, una nuova piattaforma di prodotti digitali che offre tracciabilità, reporting e conformità del flusso di lavoro, in occasione della conferenza virtuale annuale dell’Association for Professionals in Infection Control and Epidemiology (APIC). L’introduzione di Nanosonics AuditPro offrirà ai preventori delle infezioni e ai responsabili della qualità l’opportunità di migliorare e standardizzare la conformità del controllo delle infezioni in un’ampia gamma di strumenti medici per supportare la gestione del rischio di infezioni associate all’assistenza sanitaria (HAI). In base agli utenti finali, il mercato delle forniture per il controllo delle infezioni è segmentato in strutture sanitarie, dispositivi medici e servizi sanitari. aziende farmaceutiche, laboratori e altri. Il segmento delle strutture sanitarie ha detenuto la quota di mercato maggiore nel 2022 e si prevede che lo stesso segmento registrerà il CAGR più elevato durante il periodo di previsione (2022-2030). p>Il mercato delle forniture per il controllo delle infezioni, per tipologia, è segmentato in apparecchiature di sterilizzazione, apparecchiature per la pulizia e la disinfezione, prodotti di sicurezza usa e getta e altri. Il segmento delle apparecchiature di sterilizzazione ha detenuto la quota di mercato maggiore nel 2022, che si prevede registrerà un CAGR più elevato nel corso del 2022-2030.

Analisi regionale:

In base alla geografia, il mercato delle forniture per il controllo delle infezioni è classificato in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Medio Oriente e Stati Uniti Africa e Sud & America Centrale. Il mercato del Nord America è stato analizzato concentrandosi principalmente su tre paesi principali: Stati Uniti, Canada e Messico. Gli Stati Uniti detengono la quota maggiore del mercato delle forniture per il controllo delle infezioni del Nord America nel 2022. Si stima che deterranno la quota maggiore del mercato delle forniture per il controllo delle infezioni del Nord America durante il periodo di previsione, a causa della crescente prevalenza delle infezioni contratte in ospedale, dell'elevata spesa per ricerca e sviluppo, approvazioni di prodotti da parte della Food and Drug Administration (FDA) statunitense e progressi tecnologici. Diversi fattori hanno guidato la crescente domanda da parte degli Stati Uniti di forniture per il controllo delle infezioni. Gli ospedali e le strutture sanitarie necessitano di fornitori costanti di forniture per il controllo delle infezioni per mantenere un ambiente pulito e sicuro per i pazienti e gli operatori sanitari. Ciò include disinfettante, disinfettante, camici monouso e dispositivi di protezione respiratoria. Le IOS rappresentano un problema sempre più significativo negli ospedali e nelle strutture sanitarie, esercitando ulteriore pressione sul sistema sanitario, sul personale della struttura e sui pazienti. Le attrezzature per la prevenzione delle infezioni riducono la trasmissione di malattie infettive quando altre misure, come i controlli tecnici e le pratiche di lavoro, non possono eliminare l’esposizione. I governi federali, statali e locali hanno implementato varie iniziative per combattere la diffusione di COVID-19. Durante l’emergenza Covid-19 il numero dei ricoveri ospedalieri è aumentato. Per quanto riguarda il costo totale annuo speso per queste infezioni dalle strutture sanitarie, le SSI sono il maggiore contributore negli Stati Uniti. I tipi più comuni di ICA costano circa 9,8 miliardi di dollari all'anno negli Stati Uniti. Questi sforzi spesso includevano la distribuzione di forniture per il controllo delle infezioni alle comunità bisognose. /span>

Inoltre, secondo l'Australasian College for Infection Prevention and Control, nel 2021 sono state diagnosticate circa 165.000 infezioni nosocomiali (HAI) negli ospedali privati e pubblici dell'Australia, considerato uno dei le complicanze più comuni nei pazienti ospedalizzati. Le ICA contribuiscono inoltre ad un aumento significativo del tasso di morbilità e mortalità e ad un aumento esponenziale del rischio di riammissione entro 12 mesi. Secondo lo stesso studio, le ICA spesso comportano anche degenze ospedaliere prolungate, in media 18,1 giorni in più rispetto ai pazienti senza queste complicanze acquisite in ospedale. Il costo medio nazionale per pernottamento approvato è di 2.074 USD. La conseguenza di degenze ospedaliere più prolungate con ICA può quindi essere associata a costi aggiuntivi di 37.539 USD. I tassi di ICA possono essere ridotti in modo significativo implementando procedure e attrezzature per il controllo delle infezioni come dispositivi di lavaggio igienici e imbracature monouso. Pertanto, si prevede che il mercato crescerà durante il periodo previsto a causa dell'aumento delle HAI.

Panorama competitivo e aziende chiave:< /p>

Gli sviluppi del mercato delle forniture per il controllo delle infezioni sono stati caratterizzati come strategie di crescita organiche e inorganiche. Diverse aziende si concentrano su strategie di crescita organica come lancio di prodotti, espansione, miglioramento e delocalizzazione. Le strategie di crescita inorganica nel mercato sono fusioni e acquisizioni, partnership e collaborazioni. Queste attività hanno aperto la strada all'espansione delle imprese e della base clienti degli attori del mercato delle forniture per il controllo delle infezioni.

- Nell'agosto 2021, Ecolab Inc. ha aperto l'Ecolab Healthcare Advanced Design Center a Eagan, Minnesota. Il centro di innovazione all'avanguardia di 22.000 piedi quadrati consentirà a Ecolab Healthcare di collaborare con i clienti del settore dei dispositivi medici su soluzioni di prevenzione delle infezioni per le loro apparecchiature chirurgiche all'avanguardia e di sviluppare nuove soluzioni per ospedali e centri chirurgici. Le barriere sterili e i teli per apparecchiature progettati su misura aiutano gli ospedali e i centri chirurgici a potenziare le misure di prevenzione delle infezioni, a migliorare i risultati per i pazienti e a gestire i costi operativi e l'efficienza.

- Nel gennaio 2022, UVD Robots ha collaborato con Ecolab per combattere le infezioni acquisite in ospedale a livello globale per distribuire i suoi sistemi UV-C in tutto il mondo.

- Nell'agosto 2021, Advanced Sterilization Products ha lanciato l'indicatore biologico più veloce per la sterilizzazione con perossido di idrogeno nell'Asia del Pacifico.

- Nel giugno 2023, STERIS plc ha annunciato di aver firmato un accordo per l'acquisto delle risorse di strumentazione chirurgica, strumentazione laparoscopica e contenitori di sterilizzazione da Becton, Dickinson e Company per 540 milioni di dollari.

- Nel gennaio 2021, STERIS plc ha firmato un accordo definitivo per l'acquisizione di Cantel attraverso una filiale statunitense. Secondo i termini dell'accordo, STERIS ha acquisito Cantel in una transazione in contanti e in azioni del valore di $ 84,66 per azione ordinaria Cantel, sulla base del prezzo di chiusura delle azioni di STERIS di $ 200,46.

- Nel maggio 2022, Getinge ha lanciato indicatori superveloci per garantire ulteriormente la sicurezza dei pazienti. L'indicatore biologico Getinge Assured Superfast 20 accelera la capacità del reparto centrale di fornitura sterile (CSSD) di rilasciare i carichi in modo sicuro, garantendo che gli strumenti sterili possano essere nel posto giusto al momento giusto.

Profili aziendali

- Prodotti per la sterilizzazione avanzata

- Systec GMBH< li>Ecolab

- Belimed

- STERUS Corporation

- Cardinal Health

- Getinge AB

- Gruppo Matachana

- Contec Healthcare

- Pal International

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Advanced Sterilization Products

- Systec GMBH

- Ecolab

- Belimed

- STERUS Corporation

- Cardinal Health

- Getinge AB

- Matachana Group

- Contec Healthcare

- Pal International

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot