Analisi e previsioni di mercato delle soluzioni di sorveglianza delle infezioni per dimensione, quota, crescita, tendenze 2025

Dati storici : 2015-2016 | Anno base : 2017 | Periodo di previsione : 2018-2025Mercato delle soluzioni di sorveglianza delle infezioni fino al 2025 - Analisi e previsioni globali per tipologia (software e servizi), utente finale (ospedali, case di cura e altri utenti finali) e area geografica

- Data del report : Feb 2019

- Codice del report : TIPHE100001413

- Categoria : Tecnologia, media e telecomunicazioni

- Stato : Edito

- Formati di report disponibili :

- Numero di pagine : 183

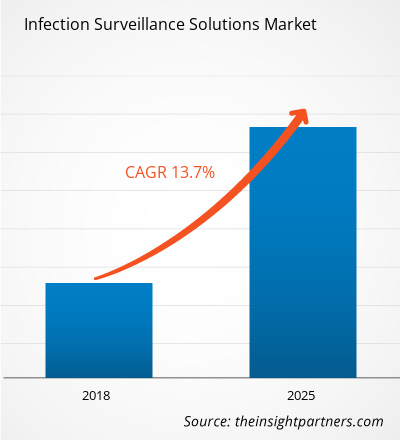

Il mercato delle soluzioni di sorveglianza delle infezioni è stato valutato a 294,1 milioni di dollari nel 2017 e si prevede che raggiungerà i 763,7 milioni di dollari entro il 2025; si prevede una crescita a un CAGR del 13,7% dal 2018 al 2025.

Le soluzioni di sorveglianza delle infezioni si riferiscono a software ed entità integrate che aiutano a raccogliere dati medici relativi ai fattori che causano infezioni correlate all'assistenza sanitaria (ICA) nelle strutture mediche e offrono funzionalità per monitorare, analizzare, controllare e creare un piano d'azione per ridurre e prevenire le ICA. La crescita del mercato delle soluzioni di sorveglianza delle infezioni è attribuita al crescente numero di infezioni correlate all'assistenza sanitaria, alle iniziative governative per la prevenzione delle infezioni correlate all'assistenza sanitaria (ICA) e all'aumento dell'integrazione delle tecnologie dell'informazione in diverse piattaforme sanitarie, fattori chiave per la crescita del mercato. Tuttavia, la crescita del mercato è frenata da diversi fattori, come gli elevati costi del software e la carenza di professionisti qualificati per offrire servizi in aree remote.

Si prevede che il mercato delle soluzioni di sorveglianza delle infezioni registrerà una crescita sostanziale dopo la pandemia. Il COVID-19 ha colpito economie e settori in diversi paesi a causa di lockdown, divieti di viaggio e chiusure aziendali. La crisi del COVID-19 ha sovraccaricato i sistemi sanitari pubblici in molti paesi e ha evidenziato la forte necessità di investimenti sostenibili nei sistemi sanitari. Con il progredire della pandemia di COVID-19, si prevede un calo della crescita del settore sanitario. Il segmento delle scienze biologiche prospera grazie alla crescente domanda di prodotti diagnostici in vitro e alle crescenti attività di ricerca e sviluppo in tutto il mondo. Tuttavia, il segmento delle tecnologie mediche e dell'imaging sta registrando un calo delle vendite a causa del minor numero di interventi chirurgici eseguiti e del ritardo o del prolungamento dell'approvvigionamento delle attrezzature. Inoltre, si prevede che le visite virtuali da parte degli operatori sanitari diventeranno il modello di erogazione dell'assistenza sanitaria prevalente dopo la pandemia. Con la telemedicina che sta trasformando l'erogazione dell'assistenza, la salute digitale continuerà a prosperare nei prossimi anni. Inoltre, si prevede che l'interruzione degli studi clinici e il conseguente ritardo nel lancio dei farmaci apriranno la strada a sperimentazioni completamente virtuali in futuro. Si prevede che nuove tecnologie come l'mRNA emergeranno e trasformeranno l'industria farmaceutica e il mercato, che vedrà una maggiore integrazione verticale e joint venture nei prossimi anni.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle soluzioni di sorveglianza delle infezioni: Approfondimenti strategici

- Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle soluzioni di sorveglianza delle infezioni: Approfondimenti strategici

- Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Crescenti applicazioni di soluzioni di sorveglianza delle infezioni in ambito sanitario per stimolare la crescita del mercato delle soluzioni di sorveglianza delle infezioni

Le infezioni correlate all'assistenza sanitaria, o infezioni nosocomiali, colpiscono i pazienti ricoverati in ospedali e altre strutture sanitarie, senza essere presenti al momento del ricovero. Queste infezioni colpiscono i pazienti non solo durante la degenza, ma anche dopo la dimissione. Inoltre, si osserva che queste infezioni professionali sono comuni anche tra il personale ospedaliero e infermieristico. Secondo l'Organizzazione Mondiale della Sanità (OMS), centinaia di milioni di pazienti sono colpiti ogni anno da infezioni correlate all'assistenza sanitaria, con conseguente significativa morbilità e mortalità in tutto il mondo. La scheda informativa dell'OMS sulle infezioni correlate all'assistenza sanitaria del 2016 suggerisce che, su 100 pazienti ricoverati in ospedale in un dato momento, 7 nei paesi sviluppati e 10 nei paesi in via di sviluppo contraggono almeno un'infezione correlata all'assistenza sanitaria. Inoltre, nei paesi ad alto reddito, circa il 30% dei pazienti in terapia intensiva (UTI) è affetto da almeno un'infezione correlata all'assistenza sanitaria. Questo tasso di infezioni correlate all'assistenza sanitaria è circa 2-3 volte superiore nei paesi a basso e medio reddito. Inoltre, l'OMS afferma che i neonati sono a maggior rischio di sviluppare queste infezioni, con tassi di infezione da 3 a 20 volte superiori nei paesi in via di sviluppo rispetto ai paesi ad alto reddito. Come risultato di questo significativo tasso di prevalenza di queste infezioni, anche il carico endemico delle infezioni correlate all'assistenza sanitaria sta aumentando, principalmente tra le economie in via di sviluppo. Il Centro europeo per la prevenzione e il controllo delle malattie segnala una prevalenza media del 7,1% nei paesi europei. Il Centro stima che 4.131.000 pazienti siano colpiti ogni anno in Europa da circa 4.544.100 episodi di infezioni correlate all'assistenza sanitaria. Pertanto, si prevede che la crescente prevalenza delle infezioni correlate all'assistenza sanitaria creerà una domanda di soluzioni di sorveglianza delle infezioni, promuovendo la crescita del mercato in tutto il mondo.

Secondo l'Agenzia per la Ricerca e la Qualità in Sanità, le infezioni correlate all'assistenza sanitaria rappresentano una grave minaccia per la sicurezza dei pazienti, colpendo un paziente ospedaliero su 25 in un dato momento. Queste infezioni stanno aumentando significativamente l'onere economico del sistema sanitario in tutti i paesi del mondo. Il governo e i dipartimenti sanitari dei paesi ad alto, medio e basso reddito stanno sviluppando piani d'azione e intraprendendo diverse iniziative per ridurre questo onere e prevenire i tassi di mortalità derivanti da infezioni contratte in ospedale o infezioni nosocomiali.

La prevenzione e la riduzione delle infezioni correlate all'assistenza sanitaria sono una priorità assoluta per il Dipartimento della Salute e dei Servizi Umani degli Stati Uniti (HHS). Il Comitato Direttivo HHS per la Prevenzione delle Infezioni Correlate all'Assistenza Sanitaria (HHS) è stato istituito nel luglio 2008. Il Comitato Direttivo, insieme a scienziati e funzionari di programma dell'HHS, ha sviluppato il Piano d'Azione HHS per prevenire le Infezioni Correlate all'Assistenza Sanitaria (HHS), fornendo una tabella di marcia per la prevenzione delle IOS negli ospedali per acuti.

Inoltre, il Dipartimento della Salute e dei Servizi Umani degli Stati Uniti ha incaricato l'Agenzia per la Ricerca e la Qualità in Assistenza Sanitaria (AHA) di finanziare diverse iniziative negli Stati Uniti per aiutare i medici in prima linea e altro personale sanitario a prevenire le IOS migliorando la sicurezza e l'erogazione dell'assistenza ai pazienti. Non solo nei paesi ad alto reddito del Nord America e dell'Europa, anche le principali economie dell'area Asia-Pacifico, tra cui Giappone, Cina e India, stanno lavorando in modo significativo per sviluppare programmi di sorveglianza e promuovere l'uso di software di monitoraggio per la prevenzione di queste infezioni. Ad esempio, il Sistema Sanitario Giapponese ha utilizzato la sorveglianza attiva, la promozione dell'igiene delle mani, l'isolamento di coorti di microrganismi resistenti e l'assistenza combinata per la prevenzione delle IOS in diverse strutture sanitarie. Inoltre, la Commissione australiana per la sicurezza e la qualità nell'assistenza sanitaria ha sviluppato un programma di prevenzione delle infezioni correlate all'assistenza sanitaria (ICA) che mira a basarsi su iniziative a livello strutturale e giurisdizionale per sviluppare un approccio nazionale alla riduzione delle ICA, identificando e affrontando problemi e lacune sistemiche e garantendo che vengano intraprese azioni globali coordinate a livello nazionale da parte di leader e decisori sia nel settore sanitario pubblico che in quello privato. Pertanto, si prevede che varie iniziative governative volte a ridurre le infezioni correlate all'assistenza sanitaria attraverso l'adozione di tecniche avanzate come i software di sorveglianza stimoleranno la crescita del mercato globale delle soluzioni di sorveglianza delle infezioni nel corso degli anni previsti. Nel corso degli anni, la tecnologia ha migliorato il modo in cui gli operatori sanitari trattano e si prendono cura dei pazienti. Ci sono stati diversi modi in cui questi cambiamenti nei sistemi sanitari sono stati integrati. Il principale di questi cambiamenti include l'intersezione tra assistenza sanitaria avanzata e tecnologia informatica. L'informatica sanitaria è spesso considerata un partner silenzioso nell'assistenza sanitaria, che non viene evidentemente notato, tuttavia svolge un ruolo cruciale nel sistema. Il crescente invecchiamento della popolazione e l'aumento delle costose esigenze di assistenza cronica stanno esercitando notevoli pressioni sui nostri sistemi sanitari. Ci si aspetta che i governi facciano di più per far fronte alle difficoltà di finanziamento dell'assistenza sanitaria e alla carenza di manodopera qualificata. Con l'espansione dell'uso di computer e tecnologie negli ospedali, nelle cliniche e negli studi privati, l'informatica viene utilizzata in innumerevoli modi per migliorare l'erogazione dell'assistenza sanitaria, la sicurezza dei pazienti e il rapporto tra pazienti e operatori sanitari.

La sorveglianza delle infezioni correlate all'assistenza sanitaria è di fondamentale importanza nella prevenzione delle infezioni. I metodi e le pratiche di sorveglianza si sono evoluti con l'avanzare della tecnologia. La disponibilità di software di sorveglianza elettronica (ESS) è aumentata, ma la sua adozione è lenta. Il software di controllo delle infezioni offre un modo per riequilibrare il tempo monitorando diversi flussi di dati, avvisando per la prevenzione delle infezioni, semplificando la reportistica, tracciando graficamente le tendenze e migliorando l'identificazione delle epidemie. Grazie ai vantaggi offerti da questi sistemi software, il governo sta investendo in modo significativo per promuovere l'innovazione nei sistemi IT sanitari. Ad esempio, nel 2017, il totale degli investimenti IT sanitari negli Stati Uniti ha raggiunto i 7,1 miliardi di dollari. Pertanto, si prevede che l'adozione massiccia di piattaforme IT in ambito sanitario sosterrà la crescita del mercato delle soluzioni di sorveglianza delle infezioni negli anni previsti.

Approfondimenti basati sulla tipologia

In termini di tipologia, il mercato delle soluzioni di sorveglianza delle infezioni è segmentato in software e servizi. Nel 2017, il segmento software deteneva la quota di mercato maggiore, pari al 62,5% del mercato delle soluzioni di sorveglianza delle infezioni, per tecnologia.

Approfondimenti basati sull'utente finale

In termini di utente finale, il mercato delle soluzioni di sorveglianza delle infezioni è segmentato in ospedali, case di cura e altri utenti finali. Si prevede che il segmento ospedaliero crescerà a un CAGR del 12,8% durante il periodo di previsione. L'elevata prevalenza delle infezioni ospedaliere in tutto il mondo probabilmente spingerà il settore sanitario ad adottare queste soluzioni nelle proprie infrastrutture per prevenire le infezioni correlate all'assistenza sanitaria.

Gli operatori del mercato delle soluzioni di sorveglianza delle infezioni stanno adottando strategie di lancio ed espansione dei prodotti per soddisfare le mutevoli esigenze dei clienti in tutto il mondo, il che consente loro anche di mantenere il proprio marchio a livello globale.

Approfondimenti regionali sul mercato delle soluzioni di sorveglianza delle infezioni

Le tendenze regionali e i fattori che influenzano il mercato delle soluzioni di sorveglianza delle infezioni durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato delle soluzioni di sorveglianza delle infezioni in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulle soluzioni di sorveglianza delle infezioni

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2017 | US$ 294.1 Million |

| Dimensioni del mercato per 2025 | US$ 763.7 Million |

| CAGR globale (2017 - 2025) | 13.7% |

| Dati storici | 2015-2016 |

| Periodo di previsione | 2018-2025 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti | Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle soluzioni di sorveglianza delle infezioni: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle soluzioni di sorveglianza delle infezioni è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato delle soluzioni di sorveglianza delle infezioni Panoramica dei principali attori chiave

Mercato delle soluzioni di sorveglianza delle infezioni: per tipo

- Software

o Software basato sul Web

o Software in sede

- Servizi

o Servizi di implementazione

o Servizi di supporto e manutenzione

- o Servizi di formazione e consulenza

Mercato delle soluzioni di sorveglianza delle infezioni: per utente finale

- Ospedali

- Case di cura

- Altri

Mercato delle soluzioni di sorveglianza delle infezioni: per tipo per Geografia

Nord America

- Stati Uniti

- Canada

- Messico

Europa

- Francia

- Germania

- Italia

- Regno Unito

- Spagna

- Resto d'Europa

Asia Pacifico (APAC)

- Cina

- India

- Corea del Sud

- Giappone

- Australia

- Resto dell'APAC

Medio Oriente e Africa (MEA)

- Sudafrica

- Arabia Saudita

- Emirati Arabi Uniti

- Resto del MEA

Sud America e America Centrale (SCAM)

- Brasile

- Argentina

- Resto dello SCAM

Profili aziendali

- BD

- Wolters Kluwer

- Sunquest Information Systems, Inc.

- Premier

- Baxter (ICNet Systems, Inc.)

- GOJO Industries, Inc.

- Cerner Corporation

- Deb Group Ltd.

- VigiLanz Corporation

- PeraHealth

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report recenti

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - Mercato delle soluzioni di sorveglianza delle infezioni

Ottieni un campione gratuito per - Mercato delle soluzioni di sorveglianza delle infezioni