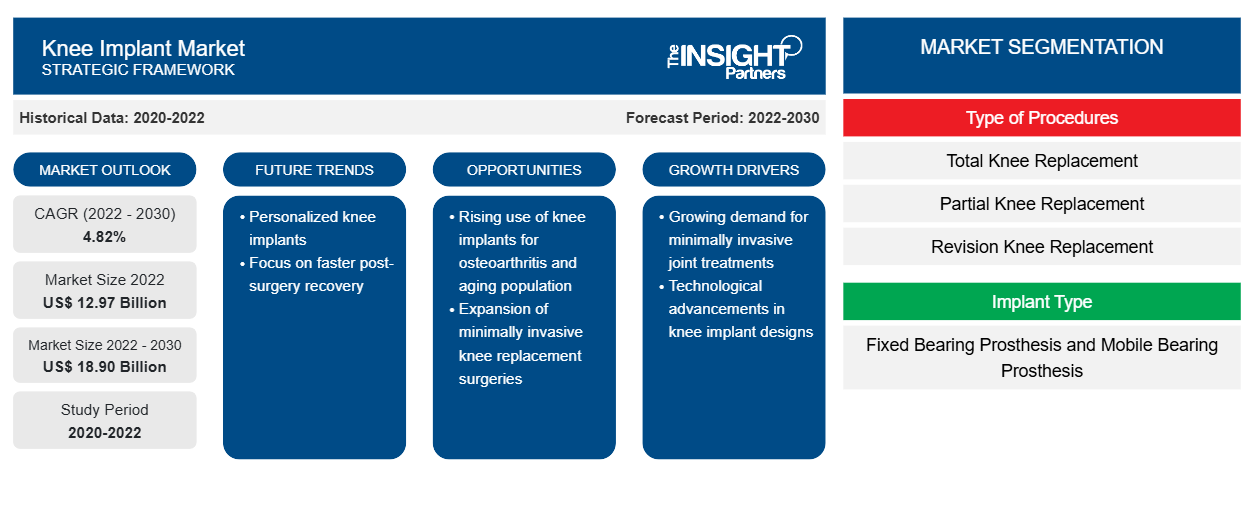

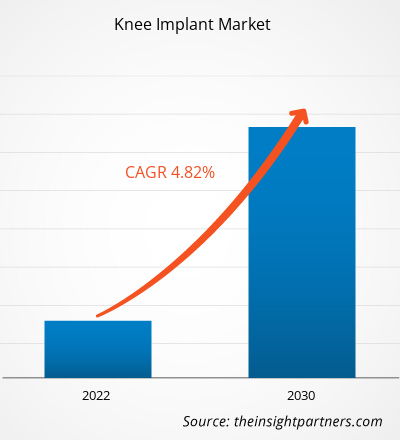

[Rapporto di ricerca] Si prevede che il mercato degli impianti al ginocchio crescerà da 12,97 miliardi di dollari nel 2022 a 18,90 miliardi di dollari entro il 2030; si prevede che il mercato registrerà un CAGR del 4,82% dal 2022 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

Le previsioni di mercato degli impianti al ginocchio possono aiutare gli stakeholder di questo mercato a pianificare le loro strategie di crescita. Un impianto al ginocchio, noto anche come protesi, si riferisce a un dispositivo medico progettato per sostituire un'articolazione del ginocchio danneggiata o malata. L'impianto al ginocchio è un componente cruciale dell'intervento di sostituzione del ginocchio, destinato ad alleviare il dolore, ripristinare la funzionalità e migliorare la mobilità per gli individui con artrite avanzata, gravi lesioni al ginocchio o altre condizioni degenerative che interessano l'articolazione del ginocchio. L'impianto al ginocchio in genere comprende leghe metalliche, polimeri di alta qualità e, in alcuni casi, componenti in ceramica, mirando a replicare la funzione naturale dell'articolazione del ginocchio.

Fattori di crescita e sfide:

Le tendenze del mercato degli impianti al ginocchio includono la crescente prevalenza di osteoartrite e un aumento dei casi di lesioni al ginocchio. L'osteoartrite, nota come il tipo più comune di artrite, ha dimostrato un aumento sostanziale, in particolare tra le popolazioni anziane e gli individui affetti da obesità. Questa tendenza ha sottolineato la crescente necessità di interventi di chirurgia implantare al ginocchio per alleviare il dolore, ripristinare la mobilità e migliorare la qualità della vita degli individui interessati. L'Institute For Health Metrics And Evaluation afferma che, entro il 2050, circa 1 miliardo di individui in tutto il mondo soffrirà di osteoartrite. Attualmente, il 15% delle persone di età pari o superiore a 30 anni soffre di osteoartrite.

Le mani e le ginocchia sono i punti più tipici per l'osteoartrite. L'osteoartrite aumenterà del 50% nelle mani e del 75% nelle ginocchia entro il 2050. Inoltre, l'incidenza crescente di infortuni al ginocchio, in particolare tra gli atleti e la popolazione attiva, ha accentuato la domanda di impianti al ginocchio come mezzo per affrontare i danni articolari correlati ai traumi.

Tuttavia, l'elevato costo delle procedure ortopediche e la limitata disponibilità ostacolano la crescita del mercato degli impianti al ginocchio. Le spese considerevoli associate agli interventi chirurgici ortopedici, comprese le procedure di impianto al ginocchio, possono limitare l'accesso a questi trattamenti, in particolare per i pazienti con risorse finanziarie limitate o che risiedono in aree sottoservite. Inoltre, l'ampia formazione, competenza e infrastruttura richieste per gli interventi chirurgici ortopedici e la natura complessa delle procedure di impianto al ginocchio hanno portato a una scarsità di chirurghi ortopedici qualificati in alcune regioni. Inoltre, questa limitata disponibilità può creare tempi di attesa significativi per le procedure ortopediche, con un impatto sull'accesso dei pazienti e sull'erogazione dell'assistenza sanitaria.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli impianti al ginocchio: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

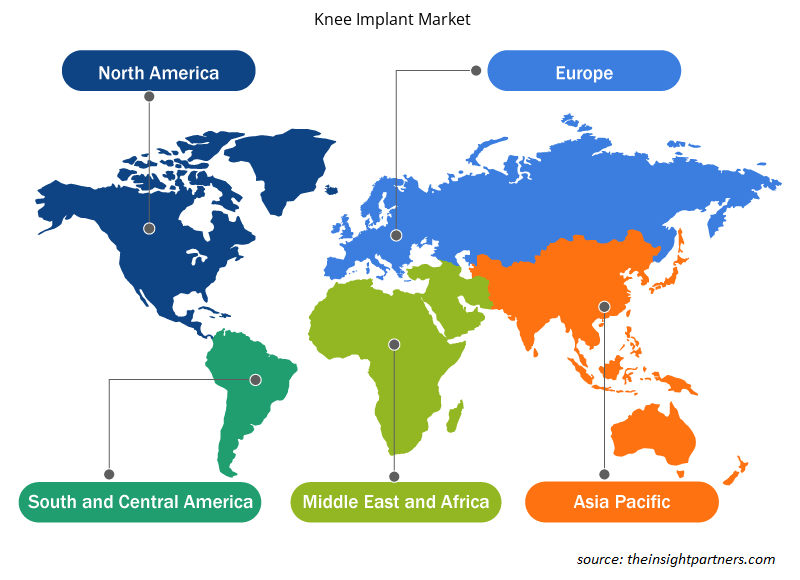

L'analisi di mercato degli impianti al ginocchio è stata condotta considerando i seguenti segmenti: in base al tipo di procedura, al tipo di impianto, al materiale e all'utente finale. In base al tipo di procedura, il mercato è suddiviso in sostituzione totale del ginocchio, sostituzione parziale del ginocchio e sostituzione di revisione del ginocchio. In base al tipo di impianto, il mercato è suddiviso in protesi fisse e protesi mobili. In termini di materiale, il mercato è suddiviso in cementate e non cementate. In base all'utente finale, il mercato è suddiviso in ospedali, centri chirurgici ambulatoriali e altri. Geograficamente, il rapporto di mercato degli impianti al ginocchio è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Regno Unito, Germania, Francia, Italia, Spagna e resto d'Europa), Asia Pacifico (Cina, Giappone, India, Australia, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Emirati Arabi Uniti, Arabia Saudita, Sud Africa e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base al tipo di procedure, il rapporto di mercato degli impianti al ginocchio è suddiviso in sostituzione totale del ginocchio, sostituzione parziale del ginocchio e sostituzione di revisione del ginocchio. A causa della crescente domanda di impianti e sistemi di sostituzione personalizzati forniti dalle aziende, la categoria di sostituzione totale del ginocchio (TKR) ha catturato la quota di fatturato maggiore nel 2022. La quota sostanziale del mercato può anche essere attribuita a elementi quali una considerevole popolazione di pazienti con artrite e un aumento del numero di individui sottoposti al trattamento. Durante il periodo di previsione, si prevede che la sostituzione parziale del ginocchio si svilupperà al ritmo più rapido.

In base al tipo di impianto, il mercato degli impianti per il ginocchio è suddiviso in protesi a supporto fisso e protesi a supporto mobile.Nel 2022, il segmento delle protesi fisse ha detenuto una quota di fatturato maggiore. Grazie alle proprietà di usura e alla stabilità migliorate del componente, si prevede che il segmento delle protesi mobili si svilupperà a un CAGR più rapido durante il periodo di previsione. Ad esempio, Zimmer Biomet fornisce NexGen LPS-Flex Mobile e LPS-Mobile Bearing Knees, che consentono una rotazione interna o esterna illimitata di 25° dopo interventi di sostituzione.

In termini di utente finale, il mercato degli impianti al ginocchio è diviso in ospedali, centri chirurgici ambulatoriali e altri. Grazie alla disponibilità di tecnologie all'avanguardia e di personale sanitario altamente qualificato, gli ospedali eseguono interventi di sostituzione del ginocchio in massa, per cui il segmento ospedaliero detiene la quota di mercato degli impianti al ginocchio più grande. Inoltre, si prevede che le crescenti preferenze dei pazienti per gli ospedali che forniscono cure intensive degne di nota dopo le procedure chirurgiche sosterranno l'espansione del mercato durante il periodo di previsione.

Analisi regionale:

Dal punto di vista geografico, il mercato degli impianti al ginocchio è suddiviso in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, America meridionale e centrale.

In termini di fatturato, il Nord America ha dominato la quota di mercato degli impianti al ginocchio a causa di una maggiore incidenza di sostituzione del ginocchio negli Stati Uniti. Inoltre, fattori come un aumento dei casi di incidenti e un aumento del numero di persone con malattie degenerative sono responsabili del picco. Secondo un rapporto pubblicato a giugno 2021 dal Canadian Institute for Health Information, nel 2020 in Canada sono state eseguite circa 75.073 sostituzioni del ginocchio. Inoltre, ha affermato che il Canada spende più di 1,4 miliardi di dollari all'anno per la chirurgia di sostituzione del ginocchio. Tuttavia, la popolazione disabile della regione ha trovato la vita particolarmente difficile durante il blocco della pandemia di COVID-19.

Il mercato statunitense della sostituzione del ginocchio sta crescendo a causa di diversi fattori, tra cui l'introduzione di prodotti chiave, un'elevata concentrazione di produttori o attori del mercato e alleanze e acquisizioni tra concorrenti di spicco. Inoltre, la presenza strategica di attori chiave posiziona gli Stati Uniti come un paese chiave per la crescita del mercato degli impianti al ginocchio. Ad esempio, il nuovissimo strumento intelligente portatile per la chirurgia di sostituzione del ginocchio, Lantern, è stato introdotto a novembre 2021 da OrthAlign, un'azienda privata negli Stati Uniti. Il dispositivo fornisce un allineamento preciso e personalizzato per ogni paziente con un solo utilizzo. È uno strumento portatile e intelligente con molti sistemi di impianto e tecniche chirurgiche. Si prevede che tali lanci di prodotti in corso stimoleranno l'espansione del mercato nel paese.

Approfondimenti regionali sul mercato degli impianti al ginocchio

Le tendenze regionali e i fattori che influenzano il mercato degli impianti al ginocchio durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli impianti al ginocchio in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato degli impianti al ginocchio

Ambito del rapporto sul mercato degli impianti al ginocchio

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 12,97 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 18,90 miliardi di dollari USA |

| CAGR globale (2022-2030) | 4,82% |

| Dati storici | 2020-2022 |

| Periodo di previsione | 2022-2030 |

| Segmenti coperti | Per tipo di procedure

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

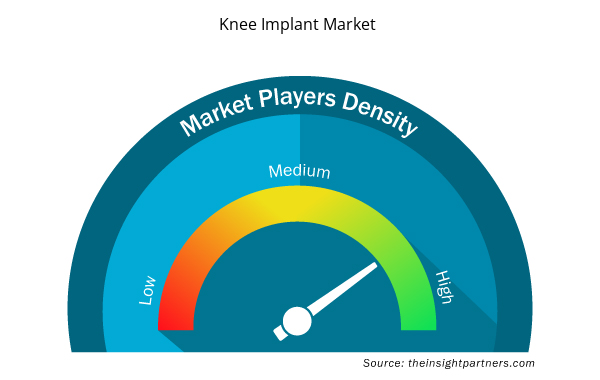

Densità degli operatori del mercato degli impianti al ginocchio: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli impianti per il ginocchio sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli impianti al ginocchio sono:

- Zimmer Biomet

- COMUNICATO

- Stryker

- Smith e nipote

- Sintesi DePuy

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli impianti al ginocchio

Sviluppi del settore e opportunità future:

Alcune iniziative intraprese dai principali attori operanti nel settoredi seguito sono elencati i mercati globali degli impianti al ginocchio:

- Nell'ottobre 2023, Medacta Group SA ha lanciato il primo componente femorale ottimizzato per KA per la sostituzione totale del ginocchio, GMK SpheriKA. Questa azienda svizzera offre soluzioni all'avanguardia, personalizzate e sostenibili per la medicina sportiva, la chirurgia della colonna vertebrale e la sostituzione articolare.

- Nel novembre 2021, Zimmer Biomet Holdings, Inc. ha ricevuto l'autorizzazione FDA 510(k) per Persona OsseoTi Keel Tibia per la sostituzione del ginocchio senza cemento negli Stati Uniti.

Scenario competitivo e aziende chiave:

Zimmer Biomet; CONMED; Stryker; Smith and Nephew; DePuy Synthes; Aesculap Implants Systems, LLC; Medacta; Exactech, Inc.; MicroPort Scientific; Kinamed, Inc.; ConforMIS; e OMNIlife science, Inc. sono alcune delle principali aziende che operano nel report di mercato degli impianti per il ginocchio. Queste aziende si concentrano sull'espansione delle loro offerte per soddisfare la crescente domanda dei consumatori in tutto il mondo. La loro presenza globale consente loro di servire molti clienti, consentendo loro di conseguenza di espandere la loro presenza sul mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The light therapy market has major market players, including Koninklijke Philips N.V.; Beurer GmbH; BioPhotas; Northern Light Technologies; Lumie; Verilux, Inc; Zepter International; The Daylight Company; Zerigo Health; and Naturebright.

The light therapy market was valued at US$ 930.69 million in 2022.

Light therapy, also known as phototherapy, is the therapeutic use of specific wavelengths of light to address a range of conditions, including dermatological disorders, mood-related disturbances, and sleep-related issues. This noninvasive treatment modality harnesses the unique properties of light to elicit biological responses within the body, often targeting the skin or retina, as well as influencing circadian rhythms and mood-regulating pathways. Light therapy can encompass various forms, such as blue light therapy for acne, red light therapy for skin rejuvenation, and bright light therapy for seasonal affective disorder.

Growing prevalence of skin diseases and the growing use of noninvasive therapies. In 2023, the World Health Organization released estimates that skin diseases impacted over 1.8 million people worldwide. However, the stringent regulatory processes and high cost of devices hinder the growth of the light therapy market.

Based on light type, the light therapy market is segmented into red light, blue light, and white light. Red light treatment is anticipated to gain significant traction in the upcoming years due to its capacity to fortify mitochondria by conducting a biochemical reaction within cells. Thus, red-light therapy has increased adenosine triphosphate (ATP) production, which claims to support hair development, heal wounds, restore tissue, and reverse sun damage.

The light therapy market is expected to be valued at US$ 1,434.25 million in 2030.

Based on type, the portable segment in the light therapy market is expected to record the fastest CAGR from 2022 to 2030. Portable light therapy devices have revolutionized the accessibility and convenience of light-based treatments, allowing individuals to receive therapeutic benefits on the go. These portable solutions encompass a range of devices, including compact light boxes, wearable light visors, and handheld light wands, designed to deliver targeted phototherapy in various settings. The portability of these devices empowers users to seamlessly integrate light therapy into their daily routines, whether at home, in the workplace, or while traveling. As a result, portable light therapy has expanded the reach of light-based treatments, giving individuals greater control over their wellness regimens and enhancing adherence to prescribed phototherapy protocols.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Knee Implant Market

- Zimmer Biomet

- CONMED

- Stryker

- Smith and Nephew

- DePuy Synthes

- Aesculap Implants Systems, LLC

- Medacta

- Exactech, Inc.

- MicroPort Scientific

- Kinamed, Inc.

- ConforMIS

- OMNIlife science, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot