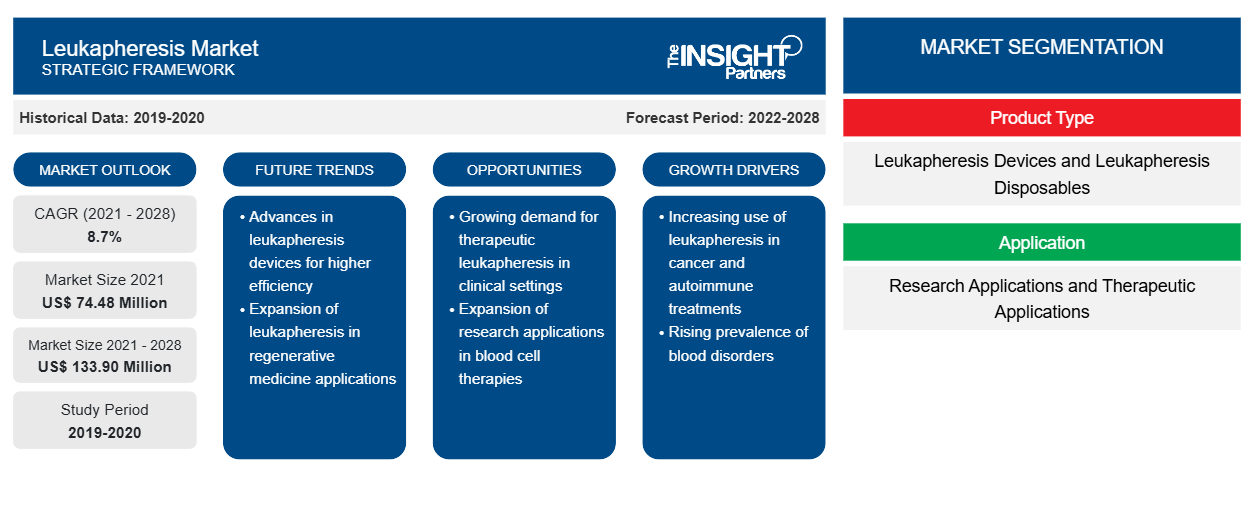

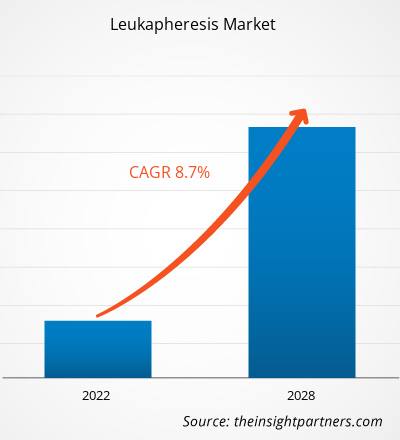

[Rapporto di ricerca] Si prevede che il mercato della leucaferesi raggiungerà i 133,90 milioni di dollari entro il 2028, rispetto ai 74,48 milioni di dollari del 2021; si stima che crescerà a un CAGR dell'8,7% dal 2021 al 2028.

La leucaferesi è una procedura che prevede che i globuli bianchi (leucociti) coinvolti nella risposta immunitaria del corpo vengano separati da un campione di sangue. È una forma particolare di aferesi in cui un elemento del sangue, come globuli rossi o piastrine, viene ottenuto mentre il sangue rimanente viene ripristinato nella circolazione. La leucaferesi è spesso utilizzata per ridurre conteggi molto elevati di globuli bianchi (WBC), come tumori del sangue cronici come la leucemia linfatica cronica (LLC). Può anche essere completata per ottenere globuli bianchi per un trapianto successivo, come per gestire bruschi cali nei conteggi di WBC durante la chemioterapia antitumorale. Un altro utilizzo è come parte di una nuova forma di immunoterapia, denominata terapia con cellule T con recettore antigenico chimerico (CAR), per aiutare a combattere la leucemia, il cancro alla prostata e altre forme di cancro. La leucaferesi può essere completata sulla persona che richiede il trattamento (aferesi autologa) o su un donatore per un trapianto successivo (aferesi allogenica). Attualmente, la leucaferesi è comunemente usata per trattare varie malattie, ed è anche usata per scopi diagnostici in quanto può aumentare la resa delle cellule tumorali circolanti. Fattori come il crescente numero di donatori di sangue volontari, l'aumento dell'incidenza di malattie ematologiche e l'aumento della popolazione anziana stanno alimentando la crescita del mercato della leucaferesi . Tuttavia, l'elevato costo della leucaferesi ostacola in una certa misura la crescita del mercato.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della leucaferesi: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

La trasfusione di sangue è parte integrante dell'infrastruttura sanitaria nazionale e delle politiche di vari paesi. I progressi nel settore medico hanno portato a miglioramenti nelle procedure di trattamento di gravi malattie e lesioni, che alla fine hanno spinto la necessità di trasfusioni di sangue per la sopravvivenza dei pazienti. La crescente consapevolezza riguardo all'importanza della trasfusione di sangue e della disponibilità di sangue nei servizi sanitari ha portato ad un aumento del numero di persone disposte a donare il proprio sangue per cause mediche. Secondo i dati dell'Organizzazione mondiale della sanità (OMS), nel 2018 sono state segnalate circa 117,4 milioni di donazioni di sangue in tutto il mondo. I donatori di sangue sono solitamente classificati come volontari non retribuiti, retribuiti e familiari/sostitutivi e, secondo le affermazioni dell'OMS, i donatori volontari/non retribuiti sono la principale fonte di una fornitura di sangue affidabile e adeguata. Secondo i dati dell'OMS nel 2019, le donazioni di sangue da parte di donatori volontari non retribuiti sono aumentate di 11,6 milioni dal 2008 al 2015 in 139 paesi nel mondo. La tendenza alla donazione di sangue sta acquisendo notevole importanza anche nei paesi a basso e medio reddito. Secondo i dati presentati durante la riunione annuale del CAG del 2017, nel 2016 sono state eseguite circa 13.000 procedure su 1.087 pazienti. Il maggiore aumento del numero di donatori di sangue volontari è stato riscontrato nei paesi del Sud-est asiatico (83%) e nelle Americhe (70%).

I programmi nazionali sviluppati e implementati in molti paesi stanno ulteriormente attraendo un gran numero di donatori di piastrine e sangue. Ad esempio, in India, il National Blood Transfusion Council (NBTC), costituito all'interno della National AIDS Control Organization (NACO), è l'organismo centrale che si coordina con i State Blood Transfusion Council (SBTC), istituiti all'interno delle State AIDS Control Societies (SACS). Il NBTC supporta programmi sanitari per varie attività correlate ai servizi di trasfusione del sangue (BTS). Pertanto, il crescente numero di donatori idonei in diversi paesi del mondo sta alimentando la necessità di apparecchiature per leucoaferesi che vengono utilizzate per separare i componenti del sangue richiesti.

Informazioni basate sul tipo di prodotto

In base al tipo di prodotto, il mercato della leucaferesi è diviso in dispositivi per leucaferesi e monouso per leucaferesi. Nel 2021, il segmento monouso per leucaferesi ha detenuto una quota di mercato maggiore. Tuttavia, si prevede che il segmento dei dispositivi per leucaferesi registrerà un CAGR più elevato nel periodo 2021-2028.

Approfondimenti basati sulle applicazioni

Il mercato della leucaferesi, per applicazione, è biforcato inapplicazioni di ricerca e applicazioni terapeutiche. Nel 2021, il segmento delle applicazioni di ricerca ha detenuto una quota maggiore del mercato e si prevede che lo stesso segmento registrerà un CAGR più elevato nei prossimi anni.

Informazioni basate sull'utente finale

Il mercato della leucaferesi, per utente finale, è segmentato in aziende farmaceutiche e biotecnologiche, istituti accademici e di ricerca, fornitori di componenti del sangue e centri trasfusionali, ospedali e centri trasfusionali. Nel 2021, il segmento dei fornitori di componenti del sangue e dei centri trasfusionali ha detenuto la quota maggiore del mercato. D'altro canto, si prevede che il segmento degli ospedali e dei centri trasfusionali registrerà il CAGR più elevato nei prossimi anni.

Le aziende che operano nel mercato della leucaferesi stanno adottando strategie quali lanci di prodotti, fusioni e acquisizioni, collaborazioni, innovazioni di prodotto ed espansioni del portafoglio prodotti per espandere la propria presenza in tutto il mondo, mantenere il marchio e soddisfare la crescente domanda degli utenti finali.

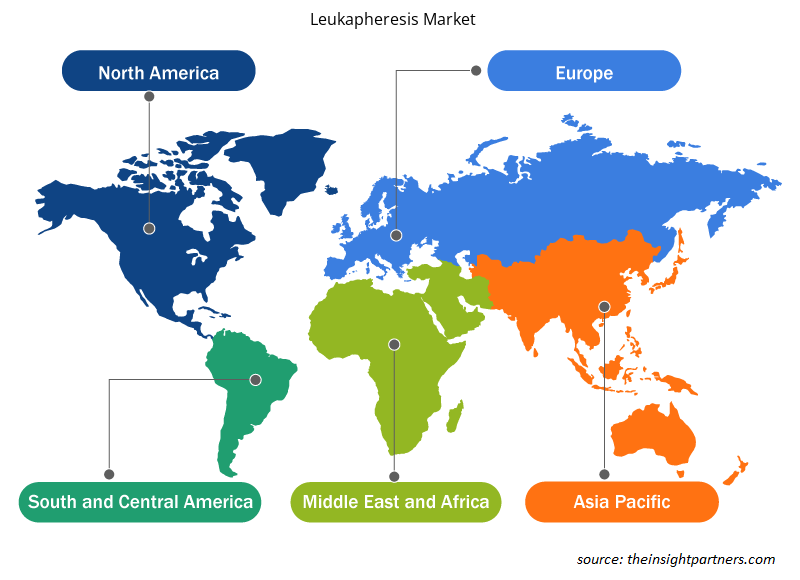

Approfondimenti regionali sul mercato della leucaferesi

Le tendenze regionali e i fattori che influenzano il mercato della leucoaferesi durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della leucoaferesi in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato della leucaferesi

Ambito del rapporto di mercato sulla leucaferesi

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 74,48 milioni di dollari USA |

| Dimensioni del mercato entro il 2028 | 133,90 milioni di dollari USA |

| CAGR globale (2021 - 2028) | 8,7% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della leucaferesi: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della leucaferesi sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della leucaferesi sono:

- Società Asahi Kasei

- Società per azioni Fresenius SE & Co. KGaA

- Società di emodinamica

- Società Terumo

- Società controllata da STEMCELL Technologies Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della leucaferesi

Mercato della leucaferesi – per tipo di prodotto

- Dispositivi per leucaferesi

- Dispositivi di aferesi

- Colonne di leucaferesi e separatori cellulari

- Filtri di leucodeplezione

- Monouso per leucaferesi

Mercato della leucaferesi – per applicazione

- Applicazioni di ricerca

- Applicazioni terapeutiche

Mercato della leucaferesi – per utente finale

- Aziende farmaceutiche e biotecnologiche

- Istituti accademici e di ricerca

- Fornitori di componenti del sangue e centri del sangue

- Ospedali e centri trasfusionali

Mercato della leucaferesi – per area geografica

America del Nord

- NOI

- Canada

- Messico

Europa

- Francia

- Germania

- Italia

- Regno Unito

- Spagna

- Resto d'Europa

Asia Pacifico (APAC)

- Cina

- India

- Corea del Sud

- Giappone

- Australia

- Resto dell'Asia Pacifica

Medio Oriente e Africa (MEA)

- Sudafrica

- Arabia Saudita

- Emirati Arabi Uniti

- Resto del Medio Oriente e Africa

America del Sud (SAM)

- Brasile

- Argentina

- Resto del Sud e Centro America

Profili aziendali

- Società Asahi Kasei

- Società per azioni Fresenius SE & Co. KGaA

- Società di emodinamica

- Società Terumo

- Società controllata da STEMCELL Technologies Inc.

- Cura Ema

- Macofarmacia

- Tutte le celle

- STEMEXPRESS

- BioIVT

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The leukapheresis market majorly consists of the players such Asahi Kasei Corporation, Fresenius SE & Co. KGaA, Haemonetics Corporation Terumo Corporation, STEMCELL Technologies Inc., HemaCare, Macopharma, AllCells, STEMEXPRESS, and BioIVT amongst others.

Global leukapheresis market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for leukapheresis. The growth of the region is attributed to increasing product launches coupled with increasing patient population.

The Asia Pacific region is expected to account for the fastest growth in the leukapheresis market. Increase in government investments and a number of private biotechnology companies in this region contribute to this dominant share. The rising geriatric population and increasing investment in research are said to be responsible for this growth.

The leukapheresis disposables segment dominated the global leukapheresis market and held the largest revenue share of 61.43% in 2021.

The blood component providers and blood centers segment dominated the global leukapheresis market and accounted for the largest revenue share of 35.03% in 2021.

Key factors that are driving the growth of this market are number of voluntary blood donors, increasing incidence of hematologic diseases, surge in elderly population and growing demand for leukopaks in clinical research activities boost the market growth over the years.

Leukapheresis is a procedure that has white blood cells (leukocytes) involved in the body's immune response are segregated from a blood sample. It is a particular form of apheresis in which an element of blood, such as red blood cells or platelets, is obtained while the remaining blood is restored to circulation. Leukapheresis is often used to reduce very high white blood cell (WBC) counts, such as chronic blood cancers like chronic lymphocytic leukemia (CLL). It can also be completed to obtain white blood cells for later transplant, such as to manage abrupt declines in WBC counts throughout cancer chemotherapy. Another use is as a section of a novel form of immunotherapy, termed chimeric antigen receptor (CAR) T-cell therapy, to help fight leukemia, prostate cancer, and other forms of cancers. Leukapheresis can be completed on the person claiming treatment (autologous apheresis) or on a donor for a later transplant (allogeneic apheresis). Currently, leukapheresis is commonly used to treat various diseases, and it is also used for diagnostic purposes as it can increase circulating tumor cells yields.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Leukapheresis Market

- Asahi Kasei Corporation

- Fresenius SE & Co. KGaA

- Haemonetics Corporation

- Terumo Corporation

- STEMCELL Technologies Inc.

- HemaCare

- Macopharma

- AllCells

- STEMEXPRESS

- BioIVT

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot