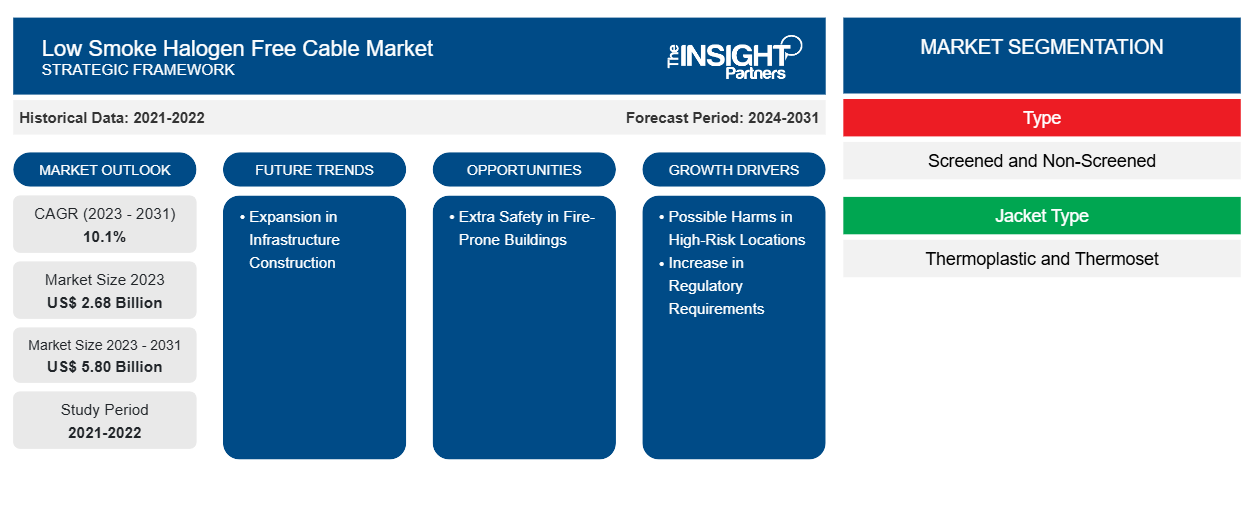

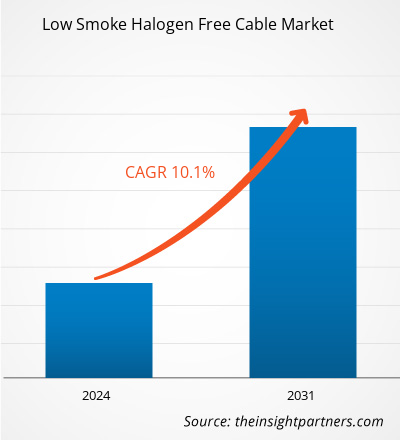

Si prevede che il mercato dei cavi senza alogeni a bassa emissione di fumi raggiungerà i 5,80 miliardi di dollari entro il 2031, rispetto ai 2,68 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 10,1% nel 2023-2031. I potenziali danni in luoghi ad alto rischio e la sicurezza aggiuntiva negli edifici a rischio di incendio rimarranno probabilmente tendenze di mercato.CAGR of 10.1% in 2023–2031. Potential harms in high-risk locations and additional safety in fire-prone buildings are likely to remain market trends.

Analisi di mercato dei cavi senza alogeni e a bassa emissione di fumi

I cavi Low Smoke Halogen Free (LSHF) sono diventati sempre più importanti grazie alla loro capacità di ridurre al minimo i danni alle apparecchiature e la tossicità del fumo nelle iniziative edilizie commerciali e residenziali. Questi cavi emettono livelli minimi di fumo e fumi pericolosi e non rilasciano gas acidi quando sottoposti a fuoco, distinguendoli dai cavi in PVC e da quelli composti da altri materiali che generano volumi sostanziali di fumo nero denso, fumi nocivi e gas acidi.

Panoramica del mercato dei cavi senza alogeni e a bassa emissione di fumi

I cavi Low Smoke Halogen Free (LSHF) sono un tipo di cavo ampiamente utilizzato in varie applicazioni in cui l'emissione di fumo e fumi tossici può rappresentare un rischio per la salute umana e per le apparecchiature essenziali in caso di incendio. Questi cavi sono progettati per emettere livelli minimi di fumo e fumi tossici e non rilasciano gas acidi quando esposti al fuoco. A differenza dei cavi in PVC e di quelli realizzati con altri composti, che producono notevoli quantità di fumo nero denso, fumi tossici e gas acidi quando esposti al fuoco, i cavi LSHF offrono funzionalità di sicurezza avanzate riducendo significativamente i danni alle apparecchiature e la tossicità del fumo nei progetti edilizi commerciali e residenziali. L'uso di cavi LSHF è particolarmente vantaggioso in luoghi ad alto rischio ed edifici soggetti a incendi, in cui l'aderenza a rigorose normative e conformità antincendio è essenziale per garantire ulteriore sicurezza. La proliferazione della comunicazione dati, l'aumento dei requisiti normativi e l'adozione di cavi LSHF in settori come le centrali nucleari contribuiscono alla crescita del mercato.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei cavi senza alogeni a bassa emissione di fumi: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei cavi senza alogeni e a bassa emissione di fumi

Possibili danni in luoghi ad alto rischio per favorire il mercato

La crescente domanda di cavi privi di alogeni in luoghi ad alto rischio è il risultato dei rischi associati all'uso di materiali per cavi alogenati. Questi materiali, che contengono elementi come fluoro, cloro e bromo, possono rilasciare fumi tossici e corrosivi se esposti al fuoco, ponendo rischi significativi per la salute degli individui e causando danni alle apparecchiature elettroniche e alle strutture metalliche. Di conseguenza, l'imperativo di mitigare questi potenziali danni in luoghi ad alto rischio ha spinto la necessità di cavi privi di alogeni, poiché l'uso di cavi alogenati tradizionali in tali aree potrebbe presentare gravi rischi per la sicurezza e la salute.halogenated cable materials. These materials, which contain elements such as fluorine, chlorine, and bromine, can release toxic and corrosive fumes when exposed to fire, posing significant health risks to individuals and causing damage to electronic equipment and metal structures. Consequently, the imperative to mitigate these potential harms in high-risk locations has driven the need for halogen-free cables, as the use of traditional halogenated cables in such areas could present serious safety and health hazards.

Maggiore sicurezza negli edifici a rischio incendio

La crescente necessità di misure di sicurezza migliorate negli edifici e negli spazi confinati soggetti a incendi sta alimentando la crescente domanda di cavi privi di alogeni. Questa domanda è determinata da vari fattori, tra cui la necessità di ridurre i pericoli associati ai rischi di incendio nelle progettazioni edilizie contemporanee. Gli edifici moderni spesso incorporano vetrate architettoniche aperte, controsoffitti e grandi aperture, che possono compromettere la compartimentazione necessaria per un'efficace sicurezza antincendio. Inoltre, insufficienti disposizioni di sicurezza antincendio, applicazione inadeguata dei codici edilizi e mancanza di risorse per la manutenzione di sistemi antincendio attivi contribuiscono tutti a misure di sicurezza antincendio inadeguate all'interno degli edifici, aumentando significativamente il rischio sia per la vita che per l'integrità strutturale. Inoltre, l'uso di cavi alogenati tradizionali in questi ambienti può peggiorare il potenziale danno in luoghi ad alto rischio, sottolineando la necessità critica di cavi privi di alogeni per offrire misure di sicurezza aggiuntive in tali contesti soggetti a incendi. Questa tendenza riflette l'evoluzione del panorama delle progettazioni edilizie e l'urgenza di affrontare i problemi di sicurezza antincendio nelle moderne strutture architettoniche.

Analisi della segmentazione del rapporto di mercato sui cavi senza alogeni a bassa emissione di fumo

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei cavi a bassa emissione di fumi e privi di alogeni sono la tipologia, il tipo di rivestimento, il materiale isolante e l'applicazione.

- In base al tipo, il mercato è diviso in schermato e non schermato. Il segmento schermato ha detenuto una quota di mercato sostanziale nel 2023.

- In base al tipo di rivestimento, il mercato è diviso in termoplastico e termoindurente. Il segmento termoindurente ha detenuto una quota significativa del mercato nel 2023.

- In base al materiale isolante, il mercato è suddiviso in polipropilene, polietilene, poliuretano termoplastico e altri. Si prevede che il segmento del polipropilene deterrà una quota significativa del mercato nel 2023.

- In termini di applicazione, il mercato è segmentato in edilizia e costruzioni, vagoni ferroviari, navi, aeromobili e altri. Si prevede che il segmento edilizia e costruzioni deterrà una quota significativa del mercato nel 2023.

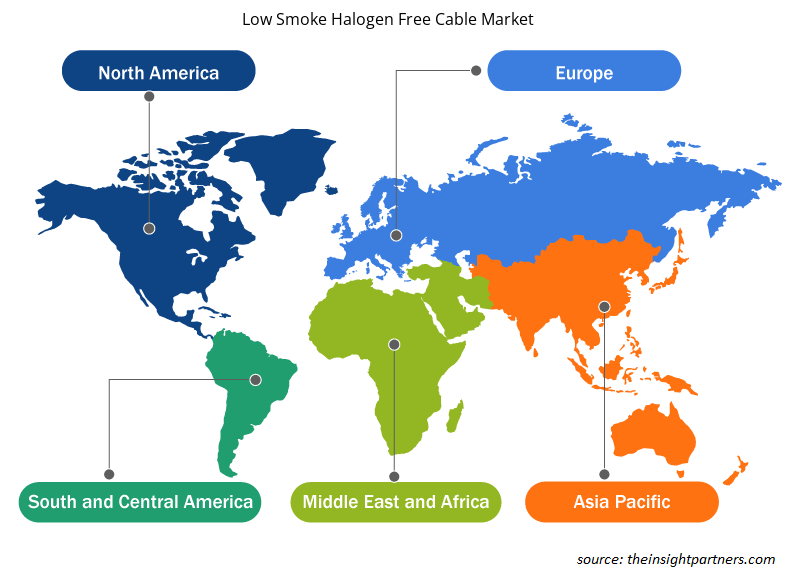

Analisi della quota di mercato dei cavi senza alogeni a bassa emissione di fumi per area geografica

L'ambito geografico del rapporto sul mercato dei cavi senza alogeni e a bassa emissione di fumi è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America/Sud e Centro America.

Le severe normative e gli standard progettati per migliorare la sicurezza antincendio nelle proprietà commerciali e residenziali hanno avuto un impatto significativo sul mercato europeo dei cavi a bassa emissione di fumi e privi di alogeni. Queste normative, rafforzate da continui sforzi di ricerca e sviluppo, hanno svolto un ruolo fondamentale nel guidare l'adozione di cavi a bassa emissione di fumi e privi di alogeni. La natura imperativa di queste norme e normative è emersa come un motore primario per il mercato, rispecchiando i requisiti in evoluzione del settore e i progressi tecnologici.

Approfondimenti regionali sul mercato dei cavi senza alogeni e a bassa emissione di fumi

Le tendenze regionali e i fattori che influenzano il mercato dei cavi senza alogeni a bassa emissione di fumi durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei cavi senza alogeni a bassa emissione di fumi in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dei cavi senza alogeni a bassa emissione di fumi

Ambito del rapporto di mercato sui cavi senza alogeni e a bassa emissione di fumi

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 2,68 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 5,80 miliardi di dollari USA |

| CAGR globale (2023-2031) | 10,1% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

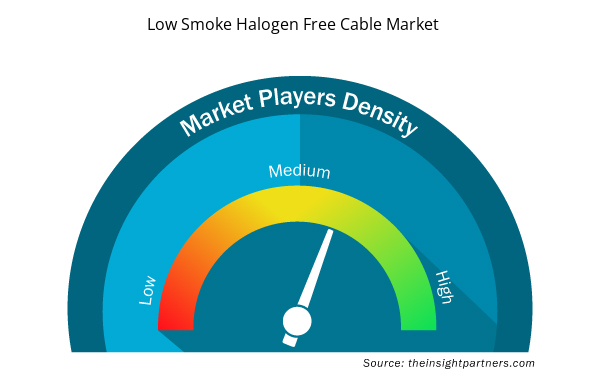

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei cavi senza alogeni a bassa emissione di fumi sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei cavi a bassa emissione di fumi e senza alogeni sono:

- BASF SE

- BOREALIS AG

- giù

- Fujikura limitata

- Hitachi, Ltd.

- Nexans SA

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei cavi senza alogeni a bassa emissione di fumo

Notizie e sviluppi recenti sul mercato dei cavi senza alogeni e a bassa emissione di fumi

Il mercato dei cavi a bassa emissione di fumi e senza alogeni viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato:

- ACL Cables crea la storia come prima azienda locale a ricevere la conformità allo standard SLS 1504-3-31 per i cavi antincendio. Creando la storia e dimostrando ancora una volta il suo predominio nel settore dei cavi, ACL Cables PLC ha annunciato di aver ricevuto di recente la certificazione di accreditamento SLS 1504-3-31 per i suoi cavi senza guaina Low smoke Halogen Free (LSHF) dalla Sri Lanka Standards Institution (SLSI).

(Fonte: Lanka Business News, Newsletter, 2020)

Copertura e risultati del rapporto di mercato sui cavi senza alogeni e a bassa emissione di fumi

Il rapporto "Dimensioni e previsioni del mercato dei cavi senza alogeni a bassa emissione di fumi (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Aesthetic Medical Devices Market

- Green Hydrogen Market

- EMC Testing Market

- Data Center Cooling Market

- Joint Pain Injection Market

- Sports Technology Market

- Fill Finish Manufacturing Market

- Semiconductor Metrology and Inspection Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- Formwork System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The market was estimated to be US$ 2.68 billion in 2023 and is expected to grow at a CAGR of 10.1% during the period 2023 - 2031.

Potential harms in high-risk locations and increases in regulatory requirements are the major factors that propel the market.

Expansion in infrastructure construction is anticipated to play a significant role in the market in the coming years.

The key players holding significant shares in the market are BASF SE, BOREALIS AG, Dow, Fujikura Limited, and Hitachi, Ltd.

The market is expected to reach US$ 5.80 billion by 2031.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot