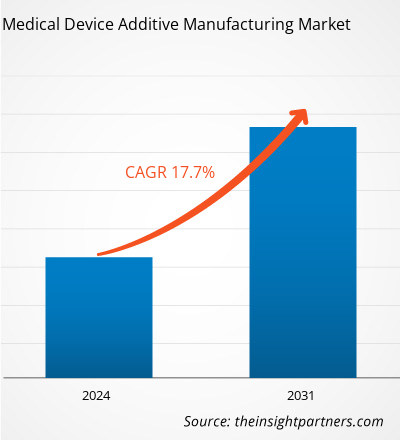

Si prevede che la dimensione del mercato della produzione additiva di dispositivi medici raggiungerà i 25,62 miliardi di dollari entro il 2031 dai 6,93 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 17,7% nel periodo 2023-2031. Lo sviluppo di nuovi dispositivi medici che utilizzano la stampa CAD-CAM e 3D e la domanda di medicina personalizzata rimarranno probabilmente le tendenze chiave del mercato.

Analisi del mercato della produzione additiva di dispositivi medici

Il metodo di produzione additiva (AM), noto anche come stampa 3D, ha il potenziale per produrre dispositivi e strumentazione medica innovativi, tra cui ortesi , protesi, modelli medici, impianti inerti e bioproduzione . L'AM consente alle aziende di fornire un'ampia personalizzazione in base alle esigenze dei singoli pazienti per applicazioni mediche, risparmiando tempo e riducendo gli sprechi di materie prime. La tecnica aiuta a superare i vincoli dei metodi di produzione convenzionali, associati principalmente alla personalizzazione di massa, alla fabbricazione, alla fresatura, alla fusione, alla forgiatura e così via. Inoltre, i recenti progressi nel campo dei biomateriali catalizzano le implicazioni cliniche dei prodotti sanitari che utilizzano la tecnologia AM.

Panoramica del mercato della produzione additiva di dispositivi medici

Come evidenziato dal rapporto medico annuale AM3D Printing di AS of Mechanical Engineers ( ASME ), l'estrusione di materiali è risultata essere la categoria più popolare con il 55% di utilizzo nel 2022, seguita dalla fotopolimerizzazione in vasca con il 57% e dalla fusione a letto di polvere con il 51% di accettazione. valutare. Il resto dei processi hanno avuto un contributo più breve nel settore medico. La Food and Drug Administration (FDA) statunitense incoraggia l’utilizzo di tecnologie avanzate, inclusa la produzione additiva di dispositivi medici, per ottenere risultati migliori. Ad esempio, nel giugno 2023, la FDA ha istituito un laboratorio di produzione additiva per migliorare la sua disponibilità a gestire i problemi dei dispositivi medici durante le fasi pre-commercializzazione e post-commercializzazione. Pertanto, i crescenti investimenti nella ricerca sulle scienze della vita e nella tecnologia dei dispositivi medici da parte del governo e dei settori privati favoriscono la crescita del mercato della produzione di additivi per dispositivi medici.

Personalizza la ricerca in base alle tue esigenze

Possiamo ottimizzare e personalizzare l'analisi e l'ambito che non sono soddisfatti dalle nostre offerte standard. Questa flessibilità ti aiuterà a ottenere le informazioni esatte necessarie per la pianificazione aziendale e il processo decisionale.

Mercato della produzione additiva di dispositivi medici: approfondimenti strategici

CAGR (2023 - 2031)17,7%- Dimensione del mercato nel 2023:

6,93 miliardi di dollari - Dimensione del mercato nel 2031:

25,62 miliardi di dollari

Dinamiche di mercato

- La crescente domanda di produzione additiva nei settori ortopedico e dentale aumenta la crescita del mercato della produzione additiva di dispositivi medici

- I progressi nei biomateriali catalizzano le implicazioni cliniche dei prodotti sanitari che utilizzano la tecnologia AM

- La domanda di medicina personalizzata aumenta l’utilizzo della tecnologia di produzione additiva

Giocatori chiave

- Sistemi 3D, Inc

- Additivi GE

- Materializza NV

- 3T Produzione additiva limitata

- Renishaw plc

- Stratasys Ltd

- Vaupell, Inc

- PRECISIONE ADM INC

- EOS Gmbh

- ALLEVI, Inc

Panoramica regionale

- Nord America

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Segmentazione del mercato

Tecnologia

Tecnologia- Sinterizzazione laser

- Fusione con fascio di elettroni

- Stereolitografia

- Estrusione

Prodotto

Prodotto- Guide chirurgiche

- Strumenti chirurgici

- Impianti e protesi

- Ingegneria dei tessuti

- Altri prodotti

Tipo di farmaco

Tipo di farmaco- Farmaci a piccole molecole

- Farmaci biologici

Applicazione- Dentale

- Ortopedico

- Bioingegneria

- Craniomaxillofacciale

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Driver e opportunità del mercato della produzione additiva di dispositivi medici

La crescente domanda di produzione additiva nei settori ortopedico e dentale favorisce il mercato

Impianti ortopedici permanenti come protesi articolari del ginocchio, dell'anca o del polso o alcuni dispositivi di fissazione temporanea come placche, perni, viti e fili possono essere inseriti nel corpo per consentire la guarigione delle ossa fratturate in un breve periodo. Questi dispositivi sono progettati utilizzando tecnologie AM e offrono vantaggi come la possibilità di personalizzazione, la possibilità di scegliere un'ampia e appropriata gamma di materiali e la capacità di progettare forme e strutture complesse. L’incremento dell’incidenza degli interventi ortopedici e delle operazioni endodontiche rappresenta un fattore determinante per la quota di mercato della produzione additiva di dispositivi medici.endodontic operations are significant drivers of medical device additive manufacturing market share.

Domanda di medicina personalizzata

Il settore sanitario è sempre più concentrato sul raggiungimento di risultati migliori per i pazienti attraverso dispositivi medici personalizzati che si adattano all'anatomia o alla fisiologia di ciascun paziente. Gli esempi includono impianti ortopedici e invasature protesiche per le gambe. I dispositivi medici personalizzati offrono numerosi vantaggi, tra cui la riduzione dei costi delle cure, il miglioramento della funzionalità e dell’estetica e l’aumento della distribuzione del carico. Tecnologie avanzate come la produzione additiva e l’imaging medico possono supportare la progettazione e la produzione. Secondo un articolo pubblicato da MDPI Journals nell'aprile 2022, adattare le dosi dei farmaci, le forme di dosaggio e gli aggiustamenti del rilascio dei farmaci ai singoli pazienti può ottimizzare la loro terapia. Le tecniche di stampa 3D basate sull’estrusione , come la fabbricazione di filamenti fusi (FFF) e l’estrusione semisolida (SSE), sono versatili, precise, fattibili ed economiche. Pertanto, si ritiene che la tecnologia AM abbia un impatto positivo sul mercato, poiché offre l’opportunità di personalizzare i dispositivi medici per soddisfare le esigenze specifiche dei pazienti.MDPI Journals in April 2022, tailoring drug doses, dosage forms, and drug release adjustments to individual patients can optimize their therapy. Extrusion-based FFF) and semi-solid extrusion (SSE), are versatile, precise, feasible, and cost-effective. Hence, AM technology is seen to have a positive impact on the market, as it has an opportunity to customize medical devices to cater to the specific needs of the patients.

Analisi della segmentazione del rapporto di mercato della produzione additiva di dispositivi medici

I segmenti chiave che hanno contribuito alla derivazione dell’analisi di mercato della produzione additiva di dispositivi medici sono tecnologia, prodotto e applicazione.

- Il mercato della produzione additiva di dispositivi medici è segmentato in base alla tecnologia della sinterizzazione laser, della fusione con fascio di elettroni, della stereolitografia e dell’estrusione. Il segmento della sinterizzazione laser deteneva la quota di mercato maggiore nel 2023.

- Per prodotto, il mercato è segmentato in guide chirurgiche, strumenti chirurgici, impianti e protesi, ingegneria dei tessuti e altri prodotti. Il segmento degli strumenti chirurgici deteneva la quota maggiore del mercato nel 2023.

- Per applicazione, il mercato è segmentato in dentale, ortopedico, bioingegneria e craniomaxillofacciale. Il segmento ortopedico deteneva una quota significativa del mercato nel 2023.

Analisi della quota di mercato della produzione additiva di dispositivi medici per area geografica

L’ambito geografico del rapporto sul mercato della produzione additiva di dispositivi medici è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e America meridionale e centrale. Si prevede che l’Asia Pacifico crescerà con il CAGR più elevato nei prossimi anni.

Il mercato della produzione di additivi per dispositivi medici in Nord America viene analizzato sulla base dei tre paesi principali: Stati Uniti, Canada e Messico. Si stima che nel 2023 gli Stati Uniti deterranno una quota maggiore del mercato nordamericano della produzione additiva di dispositivi medici. La crescita in questa regione è caratterizzata da una maggiore domanda di dispositivi personalizzati e progressi nelle tecnologie dei dispositivi medici supportati da numerosi investitori e finanziamenti governativi.

Inoltre, si prevede che la crescente attenzione all’integrazione di metodi avanzati nelle iniziative sanitarie, governative e private per la promozione della diagnosi precoce delle malattie e la crescente attenzione verso la ricerca su dispositivi medici personalizzati stimolerà la crescita e contribuirà alla generazione di entrate eccezionali per l’additivo per dispositivi medici. mercato manifatturiero del Nord America.

Ambito del rapporto sul mercato della produzione additiva di dispositivi medici

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 6,93 miliardi di dollari |

| Dimensioni del mercato entro il 2031 | 25,62 miliardi di dollari |

| CAGR globale (2023-2031) | 17,7% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tecnologia

|

| Regioni e paesi coperti | Nord America

|

| Leader di mercato e profili aziendali chiave |

|

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Notizie sul mercato della produzione additiva di dispositivi medici e sviluppi recenti

Il mercato della produzione additiva di dispositivi medici viene valutato raccogliendo dati qualitativi e quantitativi dalla ricerca primaria e secondaria, che include pubblicazioni aziendali essenziali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato della produzione additiva di dispositivi medici:

- Precision ADM, Inc. ha ricevuto l'approvazione da Health Canada per i suoi tamponi nasofaringei CANSWAB, i primi prodotti per test COVID-19 fabbricati in Canada. I tamponi stampati in 3D sono stati clinicamente testati e hanno dimostrato di essere efficaci quanto i tradizionali tamponi floccati. Precision ADM si è assicurata una struttura per produrre e spedire settimanalmente centinaia di migliaia di tamponi nasofaringei CANSWAB. (Fonte: Precision ADM, Inc, comunicato stampa, luglio 2020)

- Armadillo Additive, un produttore a contratto con sede a Granbury, Texas, USA, ha lanciato un nuovo impianto avanzato di produzione di additivi metallici. La struttura si concentra sull'ingegneria di precisione per il settore dei dispositivi medici. L'azienda ha installato una macchina per la produzione additiva FormUp 350 Laser Beam Powder Bed Fusion (PBF-LB) di AddUp ed è specializzata nella produzione di prodotti in titanio Ti-6Al-4V grado 23. (Fonte: Armadillo Additive, Inc., comunicato stampa, febbraio 2024)

Copertura e risultati del rapporto sul mercato della produzione additiva di dispositivi medici

Il rapporto “Dimensioni e previsioni del mercato della produzione additiva di dispositivi medici (2021-2031)” fornisce un’analisi dettagliata del mercato che copre le aree seguenti:

- Dimensioni e previsioni del mercato della produzione additiva di dispositivi medici a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall’ambito di applicazione

- Tendenze del mercato della produzione additiva di dispositivi medici, nonché dinamiche di mercato come fattori trainanti, restrizioni e opportunità chiave

- Dettagliate cinque forze PEST/Porter e analisi SWOT

- Analisi del mercato della produzione additiva di dispositivi medici che copre le principali tendenze del mercato, il quadro globale e regionale, gli attori principali, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, l’analisi della mappa termica, gli attori principali e i recenti sviluppi nel mercato della produzione additiva di dispositivi medici

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Railway Braking System Market

- Clinical Trial Supplies Market

- Adaptive Traffic Control System Market

- Cling Films Market

- Adaptive Traffic Control System Market

- Legal Case Management Software Market

- Gas Engine Market

- Medical Enzyme Technology Market

- Genetic Testing Services Market

- Small Internal Combustion Engine Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

North America dominated the medical device additive manufacturing market in 2023.

Factors Including mounting demand for additive manufacturing in healthcare, recent advancements in biomaterials, rising government funding and product launches by the market players are the driving factors the medical device additive manufacturing market growth.

Development of novel medical devices using CAD-CAM and 3D printing and the demand for personalized medicine are future trends in the market.

3D Systems, Inc; GE Additives; Materialise NV; 3T Additive Manufacturing Limited; Renishaw plc; Stratasys Ltd; Vaupell, Inc; PRECISION ADM INC; EOS Gmbh; and ALLEVI, Inc are some leading players operating in the medical device additive manufacturing market.

The medical device additive manufacturing market is estimated to reach US$ 25.62 billion by 2031.

The medical device additive manufacturing market is anticipated to grow at a CAGR of 17.7% during 2023-2031.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot