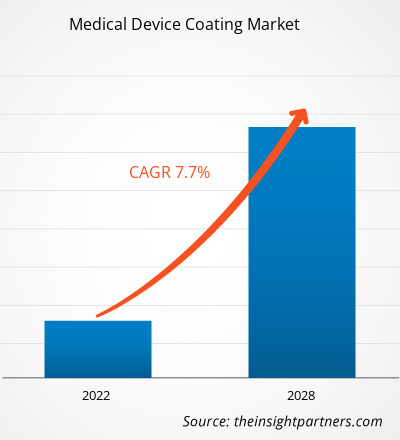

Si prevede che il mercato globale dei rivestimenti per dispositivi medici raggiungerà i 7.644,09 milioni di dollari nel 2021 e si stima che crescerà a un CAGR del 7,7% dal 2022 al 2028.

La crescente domanda di dispositivi medici rivestiti destinati a procedure chirurgiche e diagnostiche guida la crescita del mercato dei rivestimenti per dispositivi medici . Inoltre, l’aumento dei lanci e degli sviluppi dei prodotti fornirebbe opportunità redditizie per il mercato globale durante il periodo di previsione.

I dispositivi medici sono necessari per varie procedure chirurgiche e diagnostiche invasive e minimamente invasive, tra cui laparoscopia, biopsia ed endoscopia. L'ureterolitotomia laparoscopica, un processo di rimozione dei calcoli dall'uretere, viene eseguita utilizzando un laparoscopio e cateteri. L'utilizzo di dispositivi medici rivestiti riduce significativamente i tempi di cateterizzazione cardiaca e urinaria. I rivestimenti prevengono le infezioni durante la biopsia, l'escissione e le procedure diagnostiche crioterapiche in cui il contatto tra i dispositivi medici e il corpo è integrale. Inoltre, i dispositivi medici rivestiti sono notevolmente convenienti. Secondo l’OMS, circa 2 milioni di tipi di dispositivi medici sono classificati in più di 7.000 gruppi generici.

I dispositivi medici monouso, come cannule, lame, incudini, grilletti, sonde diagnostiche e fili guida, necessitano di rivestimenti per procedure anti-infettive e miglioramento della manovrabilità. La diagnosi e il trattamento di dolori addominali, calcoli renali, vene varicose e infezioni intestinali sono in aumento e richiedono dispositivi medici rivestiti. Secondo l’American Cancer Society, il numero di casi cancerogeni raggiungerà i 27,5 milioni entro il 2040, superando la cifra precedente di 17,0 milioni nel 2018. L’aumento dei casi di malattie che richiedono dispositivi medici per procedure chirurgiche sta spingendo la crescita dei dispositivi medici. mercato dei rivestimenti.

Personalizza la ricerca in base alle tue esigenze

Possiamo ottimizzare e personalizzare l'analisi e l'ambito che non sono soddisfatti dalle nostre offerte standard. Questa flessibilità ti aiuterà a ottenere le informazioni esatte necessarie per la pianificazione aziendale e il processo decisionale.

Mercato dei rivestimenti per dispositivi medici: approfondimenti strategici

CAGR (2021 - 2028)7,7%- Dimensione del mercato nel 2021:

7,64 miliardi di dollari - Dimensione del mercato nel 2028:

12,82 miliardi di dollari

Dinamiche di mercato

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Giocatori chiave

- Koninklijke DSM NV

- Hydromer Inc

- Surmodics Inc

- Biocoat Inc

- AST Prodotti Inc

- Covalon Technologies Ltd

- Harland Medical Systems Inc

- Azienda di rivestimenti di precisione Inc

- Kisco Ltd

Panoramica regionale

- Nord America

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Segmentazione del mercato

tipo di materiale

tipo di materiale- Polimero

- Metallo

- Altri

Tipo di dispositivo

Tipo di dispositivo- Attrezzature e strumenti medici

- Dispositivi medici

- Impianto medico

- Altri

Rivestimento

Rivestimento- Rivestimento idrofilo

- Rivestimento antimicrobico

- Rivestimento a rilascio di farmaco

- Rivestimento antitrombogenico

- Altri

Applicazione- Malattie infettive

- Chirurgia generale

- Ortopedico

- Neurologia

- Altri

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

La continua ricerca nello sviluppo di dispositivi medici offre nuove varietà di rivestimenti innovativi. L’innovazione dei prodotti e le attività strategiche da parte dei principali attori del mercato creano ampie opportunità per entrare in nuove aree di applicazione. Alcuni lanci di prodotti e sviluppi sul mercato sono i seguenti:

- Nell'aprile 2022, BioInteractions, un'azienda di biomateriali con sede nel Regno Unito, ha annunciato "TridAnt", una tecnologia di rivestimento con componenti attivi e passivi per la creazione di un rivestimento antimicrobico non lisciviabile, efficace, sicuro e durevole per dispositivi medici e impianti.

- Nel gennaio 2021, LipoCoat ha lanciato lenti a contatto abilitate LipoCoat per sviluppare i primi cateteri rivestiti nel mercato globale.

- Nel luglio 2020, Sahajanand Medical Technologies (SMT) Pvt Ltd ha firmato un accordo con il governo italiano per un'entità acquirente con Consip spa, una società del Ministero dell'Economia e delle Finanze (CONSIP), che fornirà fino a 40.000 stent DES "Supraflex" rivestiti con polimero biodegradabile .

- Nell'agosto 2020, Hydromer ha collaborato con N8 Medical per fornire rivestimenti per la produzione di tubi endotracheali CeraShield. Questi tubi svolgono un ruolo cruciale nel trattamento dei pazienti affetti da COVID-19. Questo sviluppo dimostra il coinvolgimento attivo dell'azienda nel mercato dei rivestimenti per dispositivi medici.

- Nel febbraio 2020, Biocoat ha lanciato HYDAK UV. La nuova versione del rivestimento originale HYDAK è progettata per essere polimerizzata utilizzando la luce ultravioletta (UV). Questo rivestimento consente un'integrazione flessibile con i sistemi di rivestimento UV standard del settore.

Pertanto, si prevede che i crescenti lanci di prodotti di rivestimento per dispositivi medici e vari sviluppi organici e inorganici forniranno opportunità redditizie per la crescita del mercato dei rivestimenti per dispositivi medici durante il periodo di previsione.

Le complicazioni associate ai rivestimenti dei dispositivi medici e i frequenti richiami di prodotti limitano la crescita complessiva del mercato dei rivestimenti dei dispositivi medici. I rivestimenti dei dispositivi medici sono soggetti a desquamazione, sfaldamento o distacco, che possono essere potenzialmente fatali nelle procedure chirurgiche. Secondo la Food and Drug Administration (FDA), la separazione del rivestimento, che può includere delaminazione, distacco o degradazione, può avere un impatto negativo sulle prestazioni cliniche e provocare infiammazione nel sito di accesso, embolizzazione polmonare, infarto polmonare, embolizzazione miocardica, infarto miocardico, ictus embolico, infarto cerebrale, necrosi tissutale o morte negli scenari peggiori. Inoltre, vari studi pubblicati dal National Center for Biotechnology Information (NCBI) nel 2018, 2020 e 2022 hanno rivelato che è comune che il materiale di rivestimento si stacchi dai dispositivi medici e viaggi attraverso il flusso sanguigno verso aree in cui le particelle di plastica possono causare infiammazioni o bloccare il flusso sanguigno agli organi critici.

Secondo la comunicazione sulla sicurezza della FDA, circa 500 rapporti sui dispositivi medici (MDR) hanno elencato casi di rivestimenti che si sono staccati, sfaldati, staccati, delaminati o staccatisi dal 2014. Vari produttori hanno avuto importanti richiami di dispositivi medici a causa della delaminazione del rivestimento. Covidien (ora parte di Medtronic) ha emesso un richiamo volontario di 650 dei suoi dispositivi di embolizzazione Pipeline e dispositivi di recupero Alligator dopo che il test di qualità ha rivelato una delaminazione. Nel 2019, la FDA statunitense ha riferito che Cook Medical ha richiamato un ago utilizzato in chirurgia cardiaca a causa di un difetto di fabbricazione potenzialmente letale segnalato come errore relativo ai rivestimenti. Tali eventi che evidenziano il problema dello spostamento e del danneggiamento degli organi vitali a causa dei dispositivi rivestiti stanno ostacolando la crescita del mercato globale dei rivestimenti per dispositivi medici.

Panoramica regionale

La Cina è un paese ben sviluppato nella regione Asia-Pacifico e dispone di un sistema sanitario ben consolidato. È uno dei principali produttori di dispositivi medici della regione. Il paese ha un carico crescente di malattie come l’obesità, i disturbi cardiovascolari e i disturbi ortopedici a causa della presenza di un’ampia popolazione geriatrica. Secondo il Lancet Public Health Journal 2020, la Cina ha registrato circa 4 milioni di decessi dovuti a disturbi cardiovascolari. Inoltre, la crescita del mercato dei rivestimenti per dispositivi medici è attribuita alla presenza di un’ampia popolazione geriatrica soggetta a patologie ortopediche e procedure di sostituzione articolare, all’aumento del numero di procedure chirurgiche, all’aumento della spesa sanitaria e all’aumento degli investimenti nello sviluppo di tecnologie avanzate. rivestimenti per evitare infezioni associate all’assistenza sanitaria e infezioni del sito chirurgico.

Il settore sanitario in Cina sta proliferando, il che contribuisce successivamente alla crescita del mercato dei rivestimenti per dispositivi medici. Secondo la National Coating Industry Association (NCIA) cinese, che ha proposto e redatto standard di rivestimento per dispositivi medici, la preoccupazione per la salute delle persone è aumentata in modo significativo, grazie alla quale i prodotti rivestiti per dispositivi medici con proprietà antivirali e antibatteriche hanno guadagnato popolarità tra la popolazione cinese. Di conseguenza, si prevede che la domanda di rivestimenti antivirali e antibatterici aumenterà nei prossimi anni, il che promuoverebbe la crescita complessiva del mercato dei rivestimenti per dispositivi medici durante il periodo di previsione.

Approfondimenti basati sul tipo di materiale

In base al tipo di materiale, il mercato dei rivestimenti per dispositivi medici è segmentato in polimeri, metalli e altri. Si stima che il segmento dei polimeri deterrà la quota di mercato maggiore e registrerà il CAGR più elevato dal 2022 al 2028. I dispositivi medici sono realizzati con vari materiali biocompatibili per prevenire complicazioni causate dal materiale. Questi dispositivi sono ulteriormente rivestiti con materiali diversi per evitare effetti collaterali, il che migliora il processo di recupero complessivo del paziente. Il polimero è uno dei materiali biocompatibili altamente utilizzati per diversi rivestimenti, che migliora l'efficienza complessiva dei dispositivi medici. I polimeri mostrano una buona biocompatibilità e consentono il processo di somministrazione del farmaco che può modificarsi e dissolversi nel corpo nel tempo. Ad esempio, il multistrato di polielettrolita è uno dei polimeri più utilizzati nei rivestimenti di dispositivi medici grazie alla sua natura biocompatibile con ampie applicazioni, che offrono numerose possibilità per creare vari rivestimenti superficiali. Questi strati possono anche essere modificati come rivestimento rilasciante farmaci con pH bilanciato e molto altro ancora. Silicio, polietilene, polistirolo, poliuretano e polipropilene sono alcuni tipi di rivestimenti polimerici disponibili sul mercato. Pertanto, è probabile che i fattori sopra menzionati aumentino la crescita del mercato dei rivestimenti per dispositivi medici per il segmento dei polimeri dal 2022 al 2028.

Le aziende che operano nel mercato dei rivestimenti per dispositivi medici adottano la strategia di innovazione del prodotto per soddisfare le richieste in evoluzione dei clienti in tutto il mondo, il che consente loro anche di mantenere il proprio marchio sul mercato.

Ambito del rapporto sul mercato dei rivestimenti per dispositivi medici

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 7,64 miliardi di dollari |

| Dimensioni del mercato entro il 2028 | 12,82 miliardi di dollari |

| CAGR globale (2021-2028) | 7,7% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo di materiale

|

| Regioni e paesi coperti | Nord America

|

| Leader di mercato e profili aziendali chiave |

|

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Mercato dei rivestimenti per dispositivi medici – Segmentazione

In base al tipo di materiale, il mercato dei rivestimenti per dispositivi medici è segmentato in polimeri, metalli e altri. Il segmento dei polimeri rappresentava la quota di mercato maggiore nel 2021 e si prevede che registrerà il CAGR più elevato dal 2022 al 2028. Sulla base dei dispositivi, il mercato è segmentato in apparecchiature e strumenti medici, impianti medici, dispositivi medici e altri. Il segmento delle attrezzature e degli strumenti medici ha guidato il mercato nel 2021 e si prevede che manterrà la sua posizione dominante durante il periodo di previsione. Sulla base dei rivestimenti, il mercato è segmentato in rivestimenti idrofili, rivestimenti antimicrobici, rivestimenti a rilascio di farmaci, rivestimenti antitrombogenici e altri. Il segmento dei rivestimenti idrofili ha guidato il mercato nel 2021 e si prevede che manterrà la sua posizione dominante durante il periodo di previsione. In base all’applicazione, il mercato dei rivestimenti per dispositivi medici è segmentato in malattie infettive, neurologia, ortopedia, chirurgia generale e altri. In base alla geografia, il mercato è segmentato principalmente in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

Profili aziendali

- Koninklijke DSM NV

- Hydromer Inc.

- Surmodics Inc

- Biocoat Inc

- AST Prodotti Inc

- Covalon Technologies Ltd

- Harland Medical Systems Inc

- Azienda di rivestimenti di precisione Inc

- Kisco Ltd.

- Formacoat LLC.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Global medical device coating market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for medical device coating market. owing to the presence of more than 6,500 medical device companies comprising small and medium-sized enterprises (SMEs). The states in the US comprising the highest number of medical device companies involve California, Florida, New York, Pennsylvania, Michigan, Massachusetts, Illinois, Minnesota, and Georgia. Additionally, US medical device companies are highly recognized worldwide due to their innovative and high-technology products. Such factors act as a standalone factor responsible for the overall market growth of medical device coating in the US during the forecast period of 2022-2028.

Koninklijke DSM NV, Hydromer Inc, Surmodics Inc, Biocoat Inc, AST Products Inc, Covalon Technologies Ltd, Harland Medical Systems Inc, Precision Coating Company Inc, Kisco Ltd, and Formacoat LLC, among others are among the leading companies operating in the medical device coating market.

Hydrophilic Coating segment dominated the global medical device coating market and accounted for the largest market share during the forecast period of 2022-2028.

Based on the application, general surgery segment took the forefront leaders in the worldwide market by accounting largest share in 2021.

Based on device material type, the metal segment took the forefront leaders in the worldwide market by accounting largest share in 2021 and is expected to continue to do so till the forecast period.

Medical device coating refers to using an external layer of materials such as polymers, metals, and other materials to enhance the mobility and performance of a medical device. Medical device coatings are also utilized to prevent surfaces of several medical devices, such as dentistry, neurology, general surgery, and others. There are various types of medical device coatings available, which can be grouped into hydrophilic coatings, anti-microbial coatings, drug-eluting coatings, and anti-thrombogenic coatings, among others. Applying these coatings results in proper sanitation, corrosion resistance, and biocompatibility of medical devices.

Rising demand for coated medical devices in surgical and diagnostics procedures along with a high prevalence rate of healthcare-associated infections are driving the growth of the medical device coating market.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Medical Device Coating Market

- Koninklijke DSM NV

- Hydromer Inc

- Surmodics Inc

- Biocoat Inc

- AST Products Inc

- Covalon Technologies Ltd

- Harland Medical Systems Inc

- Precision Coating Company Inc

- Kisco Ltd

- Formacoat LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot