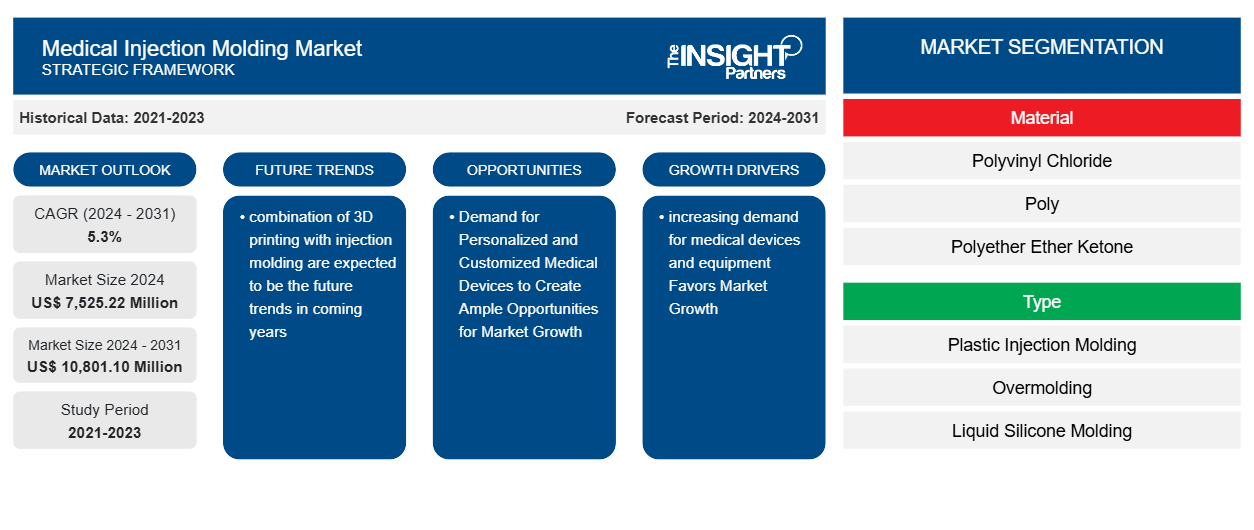

Si prevede che la dimensione del mercato dello stampaggio a iniezione medicale raggiungerà i 10.801,10 milioni di dollari entro il 2031, rispetto ai 7.525,22 milioni di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 5,3% nel periodo 2024-2031. È probabile che la combinazione di stampa 3D con stampaggio a iniezione porti nuove tendenze nel mercato dello stampaggio a iniezione medicale nei prossimi anni.

Analisi del mercato dello stampaggio a iniezione medica

I fattori che guidano il mercato dello stampaggio a iniezione medicale includono la crescente domanda di dispositivi e attrezzature medicali e i progressi nelle tecnologie di stampaggio. Inoltre, si prevede che la domanda di dispositivi medici personalizzati e su misura creerà ampie opportunità nei prossimi anni.

Panoramica del mercato dello stampaggio a iniezione medica

Si prevede che il Nord America dominerà il mercato dello stampaggio a iniezione medicale in termini di quota di fatturato e si prevede che l'Asia Pacifica registrerà un CAGR significativo nel mercato durante il periodo di previsione. La crescita di mercato prevista nell'Asia Pacifica è attribuita alla rapida espansione dell'infrastruttura sanitaria, alla crescente domanda di dispositivi medici monouso a prezzi accessibili e alla crescente popolazione anziana. La Cina rappresenta una quota importante del mercato nell'APAC e si stima che l'India registrerà un CAGR significativo durante il periodo di previsione. La rapida crescita del mercato in Cina è dovuta alle avanzate capacità di produzione del paese e ai processi di produzione economicamente vantaggiosi. La crescente domanda globale di componenti medicali di alta qualità spinge ulteriormente gli operatori del mercato nel paese a rafforzare le proprie capacità di produzione. Aziende leader come Seaskymedical, Silver Basis, BSM Group e JMT Mould sono in prima linea in questa espansione, sfruttando tecnologie all'avanguardia e strutture per camere bianche certificate ISO per produrre parti in plastica di precisione di grado medicale. Il fiorente settore dello stampaggio a iniezione, supportato da una solida catena di fornitura e da prezzi competitivi, lo ha reso anche una destinazione preferita per i produttori di dispositivi medici nazionali e internazionali.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dello stampaggio a iniezione medica: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dello stampaggio a iniezione medicale

La crescente domanda di dispositivi e attrezzature mediche favorisce la crescita del mercato

La domanda di dispositivi medici è in continua crescita a causa della crescente prevalenza di malattie croniche e dell'invecchiamento della popolazione. Condizioni croniche come diabete e malattie cardiovascolari e respiratorie stanno diventando più diffuse, contribuendo alla necessità di apparecchiature mediche per diagnosi, trattamenti e gestione. Secondo l'Organizzazione Mondiale della Sanità (OMS), le malattie croniche rappresentano il 71% dei decessi globali, evidenziando l'urgenza di espandere la produzione di dispositivi medici. Secondo PubMed, è notevole anche il peso delle molteplici condizioni croniche. A livello globale, circa un adulto su tre soffre di molteplici condizioni croniche, il che comporta un aumento delle esigenze sanitarie e della domanda di dispositivi medici. Inoltre, la popolazione globale sta invecchiando rapidamente, con implicazioni significative per i sistemi sanitari. Secondo i dati dell'OMS, 1 persona su 6 in tutto il mondo avrà 60 anni o più entro il 2030 e si prevede che il numero di individui di età pari o superiore a 80 anni triplicherà dal 2020 al 2050, raggiungendo i 426 milioni. Pertanto, la popolazione anziana in tutto il mondo richiede più dispositivi sanitari per gestire le condizioni legate all'età.

Vari governi stanno implementando politiche che supportano l'espansione dell'assistenza sanitaria, come sussidi per le attrezzature sanitarie e finanziamenti per la ricerca sui dispositivi medici. Inoltre, i governi stanno investendo in infrastrutture sanitarie pubbliche, il che aumenta ulteriormente la necessità di dispositivi medici nuovi e aggiornati. A livello globale, la spesa sanitaria è in aumento, riflettendo un maggiore impegno governativo nei confronti dell'assistenza sanitaria. Come affermato dall'OMS nel 2024, la spesa sanitaria globale ha raggiunto i 9,8 trilioni di dollari nel 2021, pari al 10,3% del PIL globale. Negli Stati Uniti, il governo federale ha aumentato significativamente i finanziamenti per la ricerca e lo sviluppo medico. Inoltre, nell'ambito del Tracking Accountability in Government Grants System (TAGGS), il Dipartimento della Salute e dei Servizi Umani degli Stati Uniti (HHS) ha stanziato 686,41 miliardi di dollari nell'anno fiscale 2021 per sostenere iniziative dirette allo sviluppo di dispositivi medici e infrastrutture sanitarie, indicando un aumento sostanziale rispetto ai 466,24 miliardi di dollari dell'anno fiscale 2019. L'HHS ha inoltre stanziato 130,1 miliardi di dollari in finanziamenti discrezionali per programmi sanitari, segnando un aumento del 3% rispetto all'anno fiscale precedente, come affermato dalla National Association of County and City Health Officials 2025.

Domanda di dispositivi medici personalizzati e su misura per creare ampie opportunità di crescita del mercato

Poiché i sistemi sanitari continuano a concentrarsi maggiormente sulla cura incentrata sul paziente, vi è una crescente domanda di dispositivi medici progettati per soddisfare le esigenze individuali, soprattutto in settori quali ortopedia, impianti dentali, apparecchi acustici e sistemi di somministrazione di farmaci. Secondo la Personalized Medicine Coalition 2025, la FDA statunitense ha approvato 16 nuovi trattamenti personalizzati per malattie rare nel 2023, rispetto ai 6 del 2022. Inoltre, un articolo pubblicato sull'American Journal of Managed Care (AJMC), una rivista peer-reviewed di MJH Life Sciences, afferma che il numero di medicinali personalizzati sul mercato è più che raddoppiato nel periodo 2016-2020, passando da 132 a 286. Lo stampaggio a iniezione medica svolge un ruolo cruciale in questo cambiamento consentendo la produzione di componenti personalizzati e dettagliati. Questa tecnologia eccelle nella creazione di parti con geometrie precise essenziali per trattamenti su misura. Se combinato con la stampa 3D, lo stampaggio a iniezione consente lo sviluppo di impianti e protesi specifici per il paziente, offrendo una migliore vestibilità e prestazioni rispetto alle soluzioni tradizionali. I continui progressi nei materiali e nei processi di produzione accelerano ulteriormente la produzione di componenti medicali personalizzati, rendendoli più convenienti e altamente precisi.

I produttori specializzati nella produzione di parti piccole, complesse e funzionali sono ben posizionati per espandere la propria quota di mercato per dispositivi medici personalizzati, cogliendo così nuove opportunità di fatturato e affermandosi come leader in un settore competitivo. I dati di Statista suggeriscono che la spesa globale per i trattamenti di medicina di precisione si è attestata a circa 32 miliardi di dollari USA nel 2022. Si prevede che questa cifra aumenterà a quasi 124 miliardi di dollari USA entro il 2027, indicando un aumento significativo degli investimenti e dell'adozione di approcci di trattamento personalizzati. Nel 2022, Plastic Omnium e Faurecia si sono fuse per formare un'impresa leader a livello mondiale nelle tecnologie di stampaggio a iniezione per i settori automobilistico e dei dispositivi medici. La fusione mirava a sfruttare le loro risorse combinate per sviluppare soluzioni mediche più innovative e personalizzate, tra cui dispositivi di somministrazione di farmaci personalizzati e biosensori. Nel 2021, WestFall Technik ha acquisito TUNAP Technologies, una mossa che ha consentito all'azienda di espandere le proprie capacità nello stampaggio a iniezione medica. Questa acquisizione ha permesso a WestFall Technik di migliorare la sua capacità di offrire componenti in plastica altamente personalizzabili per dispositivi medici come siringhe, impianti e apparecchiature diagnostiche, che sono fondamentali per trattamenti specifici per il paziente. Pertanto, la domanda di dispositivi medici personalizzati e su misura presenta significative opportunità di crescita per il mercato dello stampaggio a iniezione medica.

Analisi della segmentazione del rapporto di mercato sullo stampaggio a iniezione medica

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dello stampaggio a iniezione medicale sono materiale, tipo, utente finale, tipo di prodotto e sistema.

- In base al materiale, il mercato dello stampaggio a iniezione medicale è segmentato in cloruro di polivinile (PVC), poli(metilmetacrilato) (PMMA), polietere etere chetone (PEEK), metalli e altri. Il segmento degli altri ha detenuto la quota maggiore del mercato nel 2024 e si prevede che registrerà un CAGR più elevato nel mercato durante il periodo 2024-2031.methacrylate) (PMMA), polyether ether ketone (PEEK), metals, and others. The others segment held the largest share of the market in 2024 and is expected to register a higher CAGR in the market during 2024–2031.

- Per tipo, il mercato dello stampaggio a iniezione medicale è segmentato in stampaggio a iniezione di plastica, sovrastampaggio, stampaggio di silicone liquido e altri. Il segmento dello stampaggio a iniezione di plastica ha detenuto la quota maggiore del mercato nel 2024 e si prevede che il segmento dello stampaggio di silicone liquido registrerà il CAGR più elevato nel mercato nel periodo 2024-2031.overmolding, liquid silicone molding, and others. The plastic injection molding segment held the largest share of the market in 2024, and the liquid silicone molding segment is expected to register the highest CAGR in the market during 2024–2031.

- Per utente finale, il mercato dello stampaggio a iniezione medicale è segmentato in aziende di dispositivi medici, imballaggi di farmaci farmaceutici, aziende di strumenti chirurgici e altri. Il segmento delle aziende di dispositivi medici ha detenuto la quota maggiore del mercato nel 2024; si prevede che registrerà il CAGR più elevato nel mercato nel periodo 2024-2031.CAGR in the market during 2024–2031.

- In termini di tipologia di prodotto, il mercato dello stampaggio a iniezione medicale è segmentato in componenti di apparecchiature mediche, materiali di consumo, ausili per pazienti, strumenti ortopedici, prodotti dentali e altri. Il segmento dei componenti di apparecchiature mediche ha dominato il mercato nel 2024 e si prevede che registrerà il CAGR più elevato nel periodo 2024-2031.CAGR during 2024-2031.

- In termini di sistema, il mercato dello stampaggio a iniezione medicale è diviso in canali caldi e canali freddi. Il segmento dei canali caldi ha dominato il mercato nel 2024 e si prevede che registrerà un CAGR più elevato nel periodo 2024-2031.CAGR during 2024–2031.

Analisi della quota di mercato dello stampaggio a iniezione medicale per area geografica

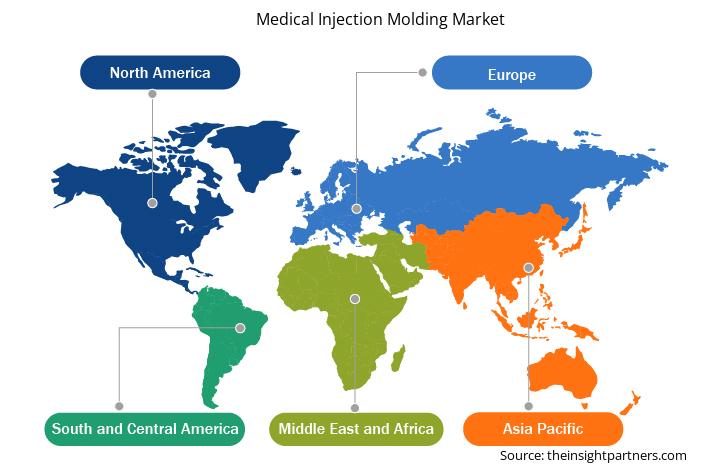

L'ambito geografico del rapporto sul mercato dello stampaggio a iniezione medicale è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Il Nord America ha detenuto una quota significativa del mercato nel 2023. La solida infrastruttura sanitaria della regione e la crescente domanda di dispositivi medici di alta qualità, come siringhe, cateteri e strumenti diagnostici, sono diversi fattori chiave che guidano la crescita del mercato. Inoltre, i progressi nelle tecnologie mediche e l'aumento delle malattie croniche richiedono processi di produzione precisi e convenienti. La crescente adozione di interventi chirurgici mininvasivi e medicina personalizzata alimenta ulteriormente la necessità di prodotti medici innovativi e ad alte prestazioni nel mercato nordamericano. Negli Stati Uniti, l'espansione del mercato dello stampaggio a iniezione medica è guidata dalla crescente domanda di dispositivi e componenti medici, essenziali per la diagnosi, il trattamento e il monitoraggio di varie condizioni di salute. L'invecchiamento della popolazione e la crescente incidenza di diabete, malattie cardiovascolari (CVD), disturbi respiratori e altre condizioni croniche sono i principali fattori che guidano la domanda di dispositivi medici nel paese. I Centers for Disease Control and Prevention (CDC) segnalano che circa il 60% degli adulti americani soffre di almeno 1 malattia cronica, mentre circa il 40% degli adulti ha due o più malattie. Tali elevati tassi di incidenza di malattie croniche comportano la necessità di vari dispositivi e componenti medici nella gestione delle malattie. Secondo il National Diabetes Statistics Report del CDC per il 2022, circa 37,3 milioni di americani vivevano con il diabete nel 2022; ciò ha portato a una maggiore domanda di dispositivi per la somministrazione di insulina, come penne e siringhe, che sono spesso prodotti utilizzando tecniche di stampaggio a iniezione medica. Lo stampaggio a iniezione medica è impiegato nel processo di produzione per produrre componenti precisi e complessi essenziali per varie applicazioni mediche. Questo processo è particolarmente prezioso per la creazione di dispositivi medici monouso.

Approfondimenti regionali sul mercato dello stampaggio a iniezione medicale

Le tendenze regionali e i fattori che influenzano il mercato dello stampaggio a iniezione medicale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dello stampaggio a iniezione medicale in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dello stampaggio a iniezione medica

Ambito del rapporto di mercato sullo stampaggio a iniezione medica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 7.525,22 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 10.801,10 milioni di dollari USA |

| CAGR globale (2024 - 2031) | 5,3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per materiale

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

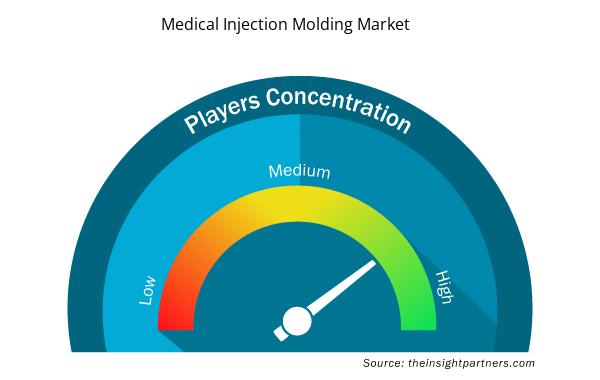

Densità degli attori del mercato dello stampaggio a iniezione medicale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dello stampaggio a iniezione medicale sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dello stampaggio a iniezione medicale sono:

- Tecnologie Aberdeen, Inc.

- Tecnologie Husky

- Il gruppo Rodon

- UPG Internazionale

- Proto Laboratori

- Industrie C&J

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dello stampaggio a iniezione medica

Notizie e sviluppi recenti sul mercato dello stampaggio a iniezione medica

Il mercato dello stampaggio a iniezione medicale viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dello stampaggio a iniezione medicale:

- Sanner Group, produttore leader mondiale di imballaggi per la sanità e organizzazione di sviluppo e produzione di contratti per dispositivi medici (CDMO), ha acquisito Springboard, specialista nella progettazione e nello sviluppo di dispositivi medici per mercati regolamentati. Le ampie capacità di Springboard potenzieranno notevolmente le capacità di sviluppo di dispositivi medici interne di Sanner Group e vedranno l'istituzione di un nuovo Design Center of Excellence nel Regno Unito. (Fonte: Sanner Group, sito Web aziendale, gennaio 2024)

- HTI Plastics ha ricevuto la certificazione EU MDR (European Union Medical Device Regulation), che consente la vendita dei suoi prodotti nei mercati europei (incluso il Regno Unito). (Fonte: HTI Plastics, sito Web aziendale, febbraio 2024)

Copertura e risultati del rapporto sul mercato dello stampaggio a iniezione medicale

Il rapporto "Dimensioni e previsioni del mercato dello stampaggio a iniezione medica (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dello stampaggio a iniezione medicale a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dello stampaggio a iniezione medica e dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dello stampaggio a iniezione medicale che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dello stampaggio a iniezione medicale

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The global medical injection molding market is estimated to register a CAGR of 5.3% during the forecast period.

The estimated value of the medical injection molding market can reach US$ 10,801.10 million by 2031.

Aberdeen Technologies, Inc; Husky Technologies; The Rodon Group; UPG International; Proto Labs; C&J Industries; Ensinger; Sanner GmbH; Feronyl; Biomerics LLC; HTI Plastics; Tessy Plastics; and Kaysun Corporation are among the key players operating in the medical injection molding market.

North America dominated the market in 2024.

The increasing demand for medical devices and equipment, and advancements in molding technologies are the most influential factors responsible for the market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Injection Molding Market

- Aberdeen Technologies, Inc

- Husky Technologies

- The Rodon Group

- UPG International

- Proto Labs

- C&J Industries

- Ensinger

- Sanner GmbH

- Feronyl

- Biomerics LLC

- HTI Plastics

- Tessy Plastics

- Kaysun Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot