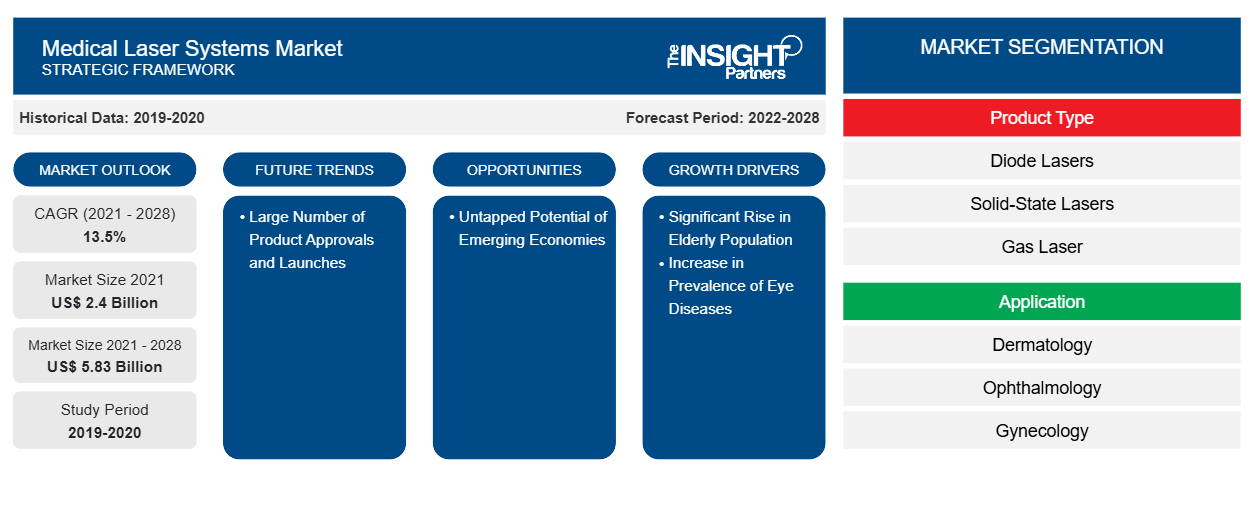

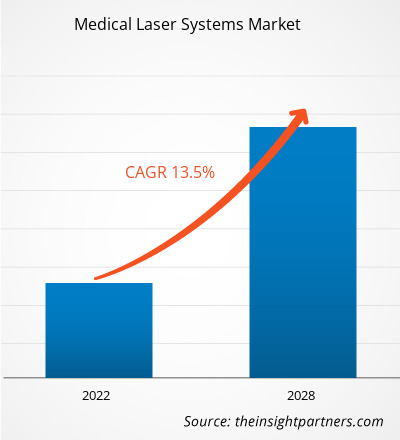

[Rapporto di ricerca] Si prevede che il mercato dei sistemi laser medicali raggiungerà i 5.834,02 milioni di dollari entro il 2028, rispetto ai 2.398,60 milioni di dollari del 2021. Si prevede che crescerà a un CAGR del 13,5% dal 2021 al 2028.

Approfondimenti di mercato e punto di vista degli analisti:

I sistemi laser medicali sono dispositivi medici utilizzati con precisione per trattare o rimuovere tessuti utilizzando luci focalizzate con precisione. Con un utilizzo appropriato, i chirurghi possono svolgere compiti più complessi, ridurre la perdita di sangue, diminuire il disagio postoperatorio, ridurre le possibilità di infezione delle ferite e ottenere una migliore guarigione delle ferite. La crescente importanza dell'estetica e l'aumento del bacino di pazienti che utilizzano trattamenti laser avanzati in tutto il mondo stanno contribuendo alla crescita del mercato dei sistemi laser medicali . Inoltre, la correzione della vista laser è una delle procedure chirurgiche più comuni. Le ragioni della crescente preferenza dei pazienti per la correzione della vista laser sono i continui miglioramenti nei risultati visivi ottenuti e la costante riduzione dell'incidenza delle complicazioni postoperatorie.

Fattori di crescita e sfide:

Per la sicurezza laser in tutto il mondo ci sono standard che sono valutati per contenere raccomandazioni normative e istruttive per produttori di laser, medici e amministratori di strutture. I documenti 60601, 60825 e 60825-Parte 8 della Commissione elettrotecnica internazionale (IEC) sono disponibili come standard internazionali. Servono come base per gli standard nazionali nella maggior parte dei paesi. Questi standard sono armonizzati con gli standard nazionali in diversi paesi (Stati Uniti, Australia e Canada) e sono obbligatori come base per tutte le altre regole e pratiche raccomandate professionalmente. Il 4173 (Guida all'uso sicuro dei laser nell'assistenza sanitaria) e l'AS/NZ 2211 (Sicurezza laser) hanno stabilito lo standard previsto per la sicurezza laser nell'assistenza sanitaria in Australia. Nonostante non siano normativi, hanno avuto l'effetto di regolamentazione a causa della loro diffusa accettazione. È stato incluso nelle normative statali, come il Radiation Safety Act 1999 nell'Australia occidentale, in Tasmania e nel Queensland. A causa delle severe normative, tutti i produttori di laser medicali stanno seguendo le norme di sicurezza per soddisfare la domanda, poiché vi è una crescente prevalenza di malattie oculari. Ad esempio, secondo il National Eye Institute, il numero di persone affette da cataratta salirà a circa 50 milioni entro il 2050. Inoltre, secondo l'OMS, la cataratta colpisce circa 65,2 milioni di persone e causa una perdita della vista da moderata a grave in oltre l'80% dei casi. Poiché la popolazione invecchia e l'aspettativa di vita media continua ad aumentare in tutto il mondo, il numero di persone affette da cataratta continuerà a crescere.

Inoltre, secondo il National Center for Biotechnology Information (NCBI), il numero totale di casi di POAG nella popolazione adulta sarà di 79,76 milioni nel 2040. Pertanto, la crescente prevalenza di malattie oculari in tutto il mondo richiede fortemente laser medici. Inoltre, in Qatar, le procedure di epilazione laser sono la tecnica comunemente praticata e hanno raggiunto un nuovo picco negli ultimi anni grazie al rapido sviluppo del mercato della cosmetologia hardware nel settore della bellezza. Ciò aiuterà anche il mercato dei laser medici e di bellezza a crescere.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi laser medici: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il "mercato globale dei sistemi laser medici" è segmentato in base al tipo di prodotto, all'applicazione, all'utente finale e alla geografia. In base al tipo di prodotto, il mercato dei sistemi laser medici è suddiviso in laser a diodi, laser a stato solido, laser a gas e laser a coloranti. I laser a stato solido sono ulteriormente suddivisi in laser a granato di olmio-ittrio-alluminio (Ho:Yag), laser a granato di erbio-ittrio-alluminio (Er:Yag), laser a granato di neodimio-ittrio-alluminio (Nd:Yag), laser a titanile di potassio (KTP), laser ad alessandrite e laser a rubino. Inoltre, i laser a gas sono ulteriormente suddivisi in laser a CO2, laser ad argon, laser al kripton, laser a vapori di metallo (Au e Cu), laser a elio-neon e laser ad eccimeri. Il mercato dei sistemi laser medicali, in base all'applicazione, è stato segmentato in dermatologia , oftalmologia, ginecologia, odontoiatria, cardiologia, urologia e altri. Il mercato globale dei laser medicali, in base all'utente finale, è segmentato in ospedali, cliniche specialistiche, centri chirurgici ambulatoriali e altri. Il mercato dei sistemi laser medicali in base alla geografia è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base al tipo di prodotto, il mercato dei sistemi laser medicali è suddiviso in laser a diodi, laser a stato solido, laser a gas e laser a coloranti. I laser a stato solido sono ulteriormente suddivisi in laser a granato di olmio-ittrio-alluminio (Ho:Yag), laser a granato di erbio-ittrio-alluminio (Er:Yag), laser a granato di neodimio-ittrio-alluminio (Nd:Yag), laser a titanile di potassio (KTP), laser ad alessandrite e laser a rubino. Inoltre, i laser a gas sono ulteriormente suddivisi in laser a CO2, laser ad argon, laser al kripton, laser a vapori metallici (Au e Cu), laser a elio-neon e laser ad eccimeri.

Il segmento dei laser a stato solido probabilmente detiene la quota maggiore del mercato nel 2021. Inoltre, si prevede che il segmento dei laser a diodi registrerà il CAGR più elevato sul mercato durante il periodo di previsione, a causa del loro utilizzo in carica, dell'elevato consumo di volume e dell'innovazione di prodotto. Inoltre, questi laser sono i laser più efficienti dal punto di vista energetico e convenienti. Pertanto, ampiamente utilizzati nel campo delle terapie mediche. Inoltre, i laser a diodi stanno diventando sempre più popolari nelle applicazioni mediche grazie alle loro dimensioni ridotte, robustezza e compattezza. Altri fattori sono l'economicità, la facilità di utilizzo e l'elevata efficienza secondo il rapporto NCBI. Oltre a ciò, il rapporto Open Access Publisher afferma che i laser a diodi sono utilizzati anche in odontoiatria poiché i diodi si dimostrano efficaci nella chirurgia dei tessuti molli per ottenere una buona coagulazione ed emostasi. Ad esempio, la potenziale utilità dei laser a diodi in odontoiatria è per diverse procedure chirurgiche e in particolare nei pazienti pediatrici odontoiatrici sin dal suo inizio. Oltre a ciò, i laser a diodi si sono dimostrati efficaci nel trattamento dei disturbi della pelle. Per i record, trecento pazienti sono stati trattati con laser ultrapulsato a 980 nm per disturbi della pelle, secondo il rapporto dell'Indian Journal of Dermatology. Inoltre, la domanda di laser allo stato solido è in aumento e tra tutti i tipi di laser allo stato solido, le fibre laser mediche sono molto richieste per i loro vantaggi.

In base all'applicazione, il mercato è segmentato in dermatologia, oftalmologia, ginecologia, odontoiatria, cardiologia, urologia e altri. È probabile che il segmento dermatologico deterrà la quota maggiore del mercato nel 2021. Inoltre, si prevede che il segmento oftalmologico registrerà il CAGR più elevato nel mercato durante il periodo di previsione, a causa della crescente domanda di trattamenti laser per molte malattie degli occhi. I progressi nei sistemi laser medicali hanno consentito interventi chirurgici di successo per molteplici malattie degli occhi, tra cui retinopatia diabetica, glaucoma e altre. I laser aiutano a prevenire la perdita della vista e a migliorare la vista. I produttori stanno anche introducendo sul mercato prodotti innovativi. Ad esempio, Nidek ha introdotto il sistema laser oftalmico YAG e SLT YC-200 S plus/sistema laser oftalmico YAG YC-200. Questo sistema garantirà trattamenti efficaci e migliorerà la visualizzazione del chirurgo dell'erogazione laser. Il laser è stato uno dei pilastri per il trattamento di molte malattie vitreo-retiniche negli anni dalla sua introduzione. I progressi nei sistemi di erogazione laser hanno facilitato un nuovo approccio chiamato modalità micro-impulso sub-soglia. L'altro sviluppo degli ultimi tempi è stato l'avvento dei sistemi di erogazione laser multi-spot. Pertanto, i progressi nei sistemi laser per applicazioni oftalmologiche probabilmente stimoleranno la crescita del segmento nei prossimi anni.

In base all'uso finale, il mercato dei sistemi laser medicali è segmentato in ospedali, cliniche specialistiche, centri chirurgici ambulatoriali e altri. Nel 2021, è probabile che il segmento delle cliniche specialistiche deterrà la quota maggiore del mercato. Inoltre, si prevede che anche il segmento degli ospedali registrerà una crescita nel periodo di previsione.

Analisi regionale:

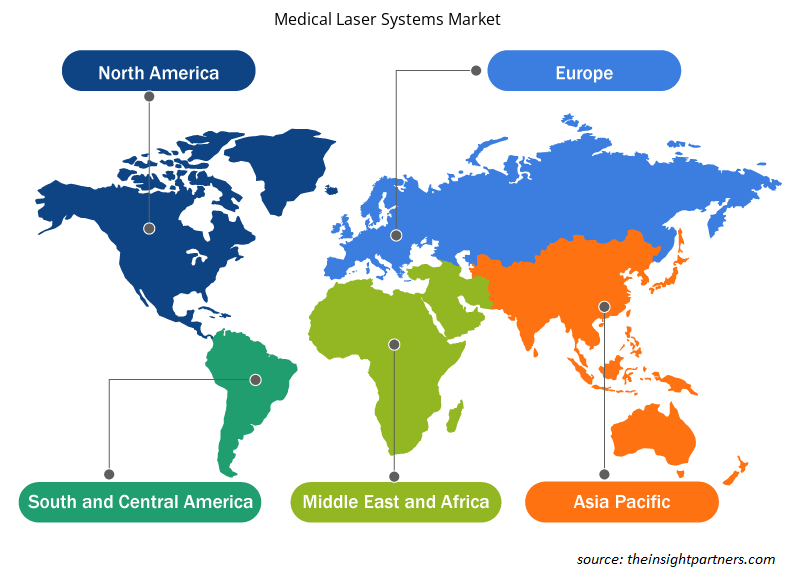

In base alla geografia, il mercato dei sistemi laser medicali è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Nel 2022, il Nord America ha detenuto la quota maggiore del mercato globale dei sistemi laser medicali e si stima che l'Asia Pacifico registrerà il CAGR più elevato durante il periodo di previsione. La crescita del mercato dei sistemi laser medicali è attribuita alla crescente adozione di progressi tecnologici e alle crescenti attività di ricerca e sviluppo che dovrebbero accelerare la crescita del mercato dei sistemi laser medicali. Inoltre, la presenza di grandi aziende sanitarie e il crescente utilizzo di sistemi laser medicali stanno spingendo l'espansione del mercato in Nord America. Nell'Asia Pacifico il mercato sta crescendo più rapidamente a causa di fattori quali la crescente applicazione per il trattamento di varie condizioni, la crescente prevalenza di disturbi cronici insieme alla crescente domanda di procedure minimamente invasive.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale dei sistemi laser medicali:

- A luglio 2021, Lumenis ha lanciato la piattaforma educativa globale completa chiamata MOSES HoLEP University. Ciò consentirà agli urologi di offrire ai propri pazienti l'enucleazione laser a olmio della prostata (HoLEP) con MOSES.

- Nel novembre 2021, BIOLASE, Inc., leader mondiale nei laser dentali, ha lanciato l'Epic Hygiene Academy, riunendo i leader della professione di igiene dentale per fornire una migliore formazione continua e supportare l'erogazione di cure superiori ai pazienti attraverso la tecnologia laser.

- A maggio 2023, International Medical Lasers (IML) ha lanciato un nuovo accessorio laser in partnership con DEKA Trio. Questo includerà uno scanner per la revisione e il trattamento delle cicatrici, dando alla tecnologia laser DEKA Trio la capacità di trattare cicatrici tissutali e altre condizioni necessarie dal punto di vista medico tramite laser CO2.

Impatto del Covid-19:

La pandemia di COVID-19 ha colpito economie e settori in vari paesi in tutto il mondo. Lockdown, restrizioni di viaggio e chiusure aziendali in Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America (SAM) e Medio Oriente e Africa (MEA) hanno ostacolato la crescita di diversi settori, tra cui il settore dei dispositivi medici. Durante l'ondata iniziale della pandemia di coronavirus del 2019 (COVID-19), i sistemi sanitari negli Stati Uniti (USA) si sono rapidamente adattati per ridurre la trasmissione della malattia e riservare capacità per gli infetti. Sebbene inizialmente fosse necessario ritardare le procedure elettive e non urgenti. Ritardi o cancellazioni prolungati potrebbero portare ad altre crisi di salute pubblica dovute a malattie prevenibili e croniche. La malattia stava diventando sempre più motivo di preoccupazione in tutto il campo sanitario. Mentre i chirurghi riprendevano l'intero spettro delle pratiche chirurgiche, l'Accademia ha offerto indicazioni su come la pandemia di COVID-19 avrebbe influenzato il processo decisionale chirurgico, in particolare per quanto riguarda le indicazioni. In generale, la base scientifica per la valutazione del rischio di infezione da SARS-CoV-2 nella maggior parte degli interventi chirurgici è precoce e in evoluzione. Le osservazioni e le linee guida si espanderebbero e cambierebbero con il progredire della scienza. Anche dopo l'allentamento delle restrizioni, la paura dell'infezione ha portato molti pazienti ad annullare gli appuntamenti per gli esami. La chirurgia refrattiva ha effettivamente dimostrato di essere un'eccezione e sembra quindi aver beneficiato di una spinta durante l'era del COVID-19.

Ambito del rapporto di mercato sui sistemi laser medicali

Approfondimenti regionali sul mercato dei sistemi laser medicali

Le tendenze regionali e i fattori che influenzano il mercato dei sistemi laser medici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti del mercato dei sistemi laser medici e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei sistemi laser medici

Ambito del rapporto di mercato sui sistemi laser medicali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 2,4 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 5,83 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 13,5% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi laser medici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei sistemi laser medicali sono:

- Lumenis Be Ltd.

- Ellex

- Koninklijke Philips NV

- Azienda

- Società scientifica di Boston

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei sistemi laser medici

Scenario competitivo e aziende chiave:

Alcune delle principali aziende di laser medicali che operano nel mercato globale dei sistemi laser medicali includono Lumenis Be Ltd., Ellex, Koninklijke Philips NV, BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, CryoLife, Inc. tra le altre. Queste aziende si concentrano sul lancio di nuovi prodotti e sulle espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e aumentare la loro gamma di prodotti nei portafogli specializzati. Hanno una presenza globale diffusa, che consente loro di servire un ampio gruppo di clienti e di conseguenza aumenta la loro quota di mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Food and Drug Administration (FDA) defines medical laser systems as devices that are utilized and focused on light sources for treating or removing tissues, with proper utilization, medical laser systems allow the surgeons to accomplish more complex tasks, reduce blood loss, decrease postoperative discomfort, reduce the chances of wound infections, and better wound healing. Furthermore, medical laser systems use non-ionizing radiation, and so it does not have the same long-term risks as x-rays or other types of ionizing radiation.

Significant rise in the elderly population is one of the most significant factors responsible for the overall market growth.

The dermatology segment dominated the global medical laser systems market and accounted for the largest revenue of 652.99 Mn in 2021.

Lumenis Be Ltd., Ellex Medical Laser (Noval Eye Medical), Koninklijke Philips N.V., BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, Atrivion Inc.. are among the leading companies operating in the global medical laser systems market

Global medical laser systems market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for medical laser systems market. The US is estimated to hold the largest share in the medical laser systems market during the forecast period. The presence of top players and favorable regulations related to product approvals coupled with commercializing new products are the contributing factors for the regional growth. Additionally, the increasing number of R&D activities is the key factor responsible for the Asia-Pacific regional growth for medical laser systems accounting fastest growth of the region during the coming years.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Lasers Systems Market

- Lumenis Be Ltd.

- Ellex

- Koninklijke Philips N.V.

- BIOLASE, Inc.

- Boston Scientific Corporation

- Bausch Health Companies Inc.

- Alcon Inc.

- Iridex Corporation

- Candela Medical

- Artivion, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot