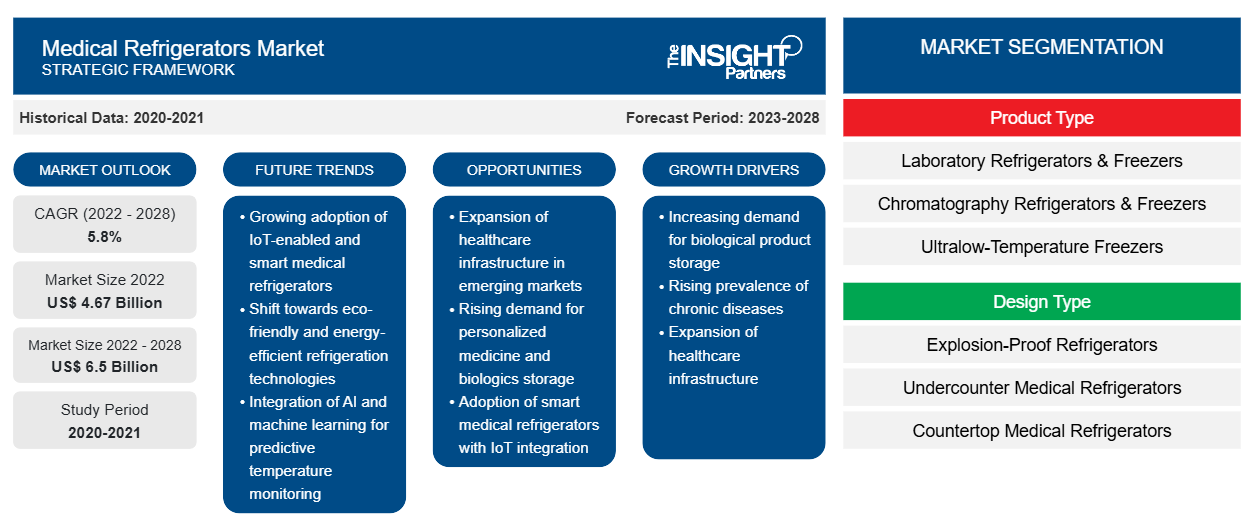

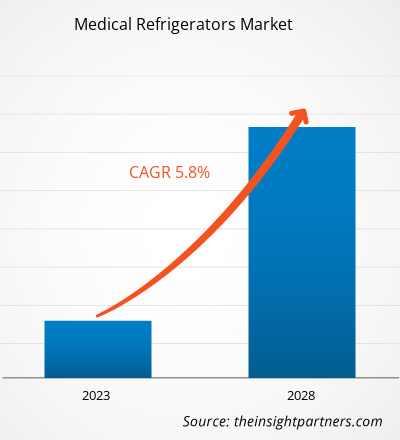

[Rapporto di ricerca] Si prevede che il mercato dei frigoriferi medicali crescerà da 4.665,97 milioni di dollari nel 2022 a 6.499,18 milioni di dollari entro il 2028; si stima che registrerà un CAGR del 5,8% dal 2023 al 2028.

Prospettiva dell'analista:

I frigoriferi medicali conservano vari componenti biologici come sangue, derivati del sangue, reagenti biologici, vaccini, medicinali e sostanze chimiche infiammabili. Il crescente numero di procedure mediche, combinato con la crescente prevalenza di problemi come anemia e cancro, sta portando a un'espansione dei metodi di trasfusione del sangue. La Croce Rossa americana stima che negli Stati Uniti vengano raccolti annualmente circa 13,6 milioni di sangue intero e globuli rossi. La crescente domanda di trasfusioni di sangue guiderà la crescita del mercato. Anche il crescente utilizzo di questi agenti per trattare l'ipoglicemia grave ha aumentato la domanda di mercato. I paesi in via di sviluppo si stanno impegnando per introdurre nuove tecnologie di refrigerazione a catena del freddo per garantire la conservazione sicura dei medicinali. Inoltre, i frigoriferi medicali sono utilizzati anche nel reparto di immunoematologia per conservare sangue intero, componenti del sangue e reagenti in modo sicuro e conveniente.

Panoramica del mercato

I frigoriferi medicali sono utilizzati principalmente in ambito sanitario, dove vengono utilizzati per conservare vari prodotti sensibili alla temperatura come vaccini , sangue, ecc. Con l'avanzamento della tecnologia, la tecnologia di refrigerazione ha fatto grandi passi avanti nel soddisfare le esigenze del settore medico e sanitario. I progressi tecnologici hanno portato a una migliore efficienza energetica, migliori proprietà acustiche e una migliore regolazione della temperatura. Questi dispositivi hanno tecniche di raffreddamento precise, software di monitoraggio della temperatura all'avanguardia e funzioni di avviso remoto. Diversi produttori integrano interfacce basate sul Web e presentano display grafici. Implementano anche impostazioni di temperatura bassa e ultra bassa e sistemi di raccolta e gestione dei dati per aumentare la funzionalità. La crescente necessità di frigoriferi medicali dovuta all'aumento dei casi di malattie croniche, agli sviluppi del mercato e ai progressi tecnologici, tra gli altri, sta guidando la crescita del mercato globale dei frigoriferi medicali.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei frigoriferi medicali: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori di crescita e sfide:

Il sangue e i componenti del sangue svolgono molte funzioni vitali nel corpo. Di conseguenza, una grave perdita di sangue potrebbe causare condizioni pericolose per la vita come lo shock ipovolemico /emorragico, che richiede una trasfusione di sangue immediata per prevenire l'insufficienza d'organo e la morte. La trasfusione di sangue è uno dei passaggi importanti in molte procedure chirurgiche, così come nella chemioterapia, nella terapia con cellule staminali e nelle procedure di trapianto di organi; è anche impiegata nel trattamento di malattie acute e croniche causate da carenze o difetti nelle proteine plasmatiche o nei componenti cellulari del sangue, per evitare complicazioni come emorragie pericolose per la vita o per migliorare la qualità della vita. Ad esempio, secondo i dati forniti dall'OMS, l'anemia colpisce circa il 25% della popolazione, ovvero circa 1,6 miliardi di persone, in tutto il mondo; la prevalenza della condizione è più alta, ovvero il 47,4%, tra i bambini piccoli e i bambini in età prescolare. La National Hemophilia Foundation stima che oltre 400.000 persone in tutto il mondo siano affette da emofilia. Secondo i dati del 2023 della Croce Rossa Americana, negli Stati Uniti vengono raccolte annualmente 13,6 milioni di unità di globuli rossi e interi. Negli Stati Uniti, sono necessarie circa 29.000 unità di globuli rossi, 6.500 unità di plasma e circa 5.000 unità di piastrine al giorno. Pertanto, la crescente domanda di sangue e componenti del sangue sicuri per le trasfusioni ha incoraggiato la produzione o lo sviluppo di vari tipi di congelatori per banche del sangue ; ha anche innescato l'adozione di congelatori ULT per la conservazione sicura a causa delle rigide linee guida imposte dall'OMS per la conservazione dei campioni di sangue, che stanno contribuendo alla crescita del mercato dei frigoriferi medici.

Il settore sanitario sta assistendo a sviluppi tecnologici che accelerano l'adozione e l'accettazione dei frigoriferi medicali. Di conseguenza, le aziende si concentrano sulla produzione di refrigeranti naturali a basso consumo energetico e compressori inverter per ridurre efficacemente il consumo di energia attraverso il controllo della rotazione a bassa velocità. I campioni di ricerca biologica devono essere conservati a temperature inferiori a -80 °C, ovvero a valori di temperatura ultrabassa (ULT). La funzione ULT fornisce un'alternativa alla tecnologia di raffreddamento standard basata su compressore che continua a migliorare man mano che la sua comprensione aumenta. Inoltre, i prodotti innovativi di Haier Biomedical, come la tecnologia di conversione di frequenza intelligente, vantano un consumo energetico senza pari di soli 8,2 kWh /giorno con una capacità unitaria di 829 L/29,2 ft3. Allo stesso modo, altre tecnologie, come password predefinite univoche per congelatori intelligenti, raffreddamento a stato solido, sistemi di codici a barre 2D , congelatori condivisi e congelatori da laboratorio mobili, stanno riscuotendo notevole attenzione.

Inoltre, molti nuovi ospedali stanno implementando varie strategie per ridurre gli investimenti di capitale. L'acquisto di apparecchiature esistenti ricondizionate o ricondizionate è un modo per soddisfare l'elevata domanda di prodotti convenienti e affidabili. Non solo i piccoli ospedali con budget limitati, ma anche alcuni importanti istituti medici richiedono apparecchiature di imaging medico ricondizionate. Inoltre, i dispositivi medici ricondizionati sono convenienti e i vincoli di budget a molti livelli, principalmente nei settori sanitari nei paesi sensibili ai costi, costringono gli istituti medici a optare per questi dispositivi. Molti produttori originali e ricondizionamenti autonomi hanno creato un mercato di seconda mano separato che sta fiorendo in India. Tuttavia, i produttori nazionali hanno sollevato diverse questioni, chiedendo un divieto totale su tali dispositivi. I principali produttori nel mercato dei frigoriferi medici non offrono congelatori ricondizionati, il che sta ostacolando le loro prestazioni di mercato. Pertanto, la crescente preferenza dei consumatori per le apparecchiature ricondizionate sta ostacolando in una certa misura la proliferazione del mercato.

Segmentazione e ambito del report:

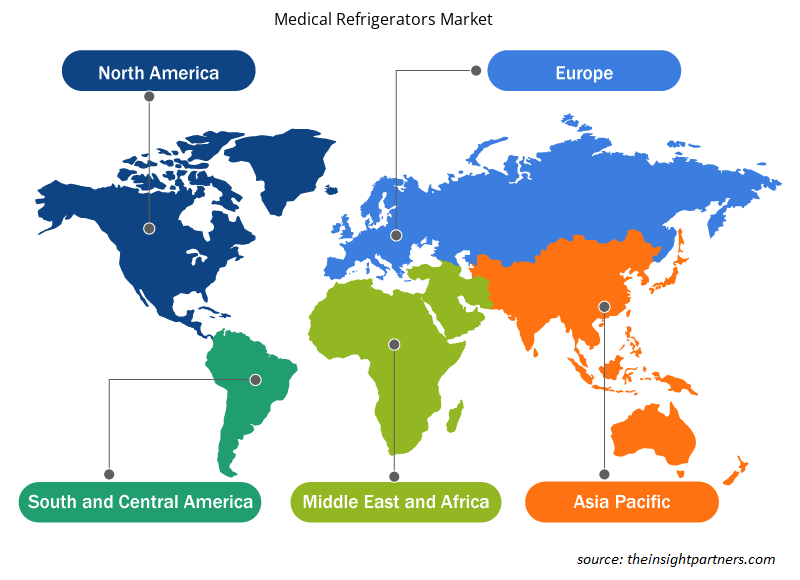

Il "mercato globale dei frigoriferi medicali" è segmentato in base al tipo di prodotto, al tipo di design, al tipo di porta, all'intervallo di controllo della temperatura, al volume e all'utente finale. In base al tipo di prodotto, il mercato dei frigoriferi medicali è segmentato in frigoriferi e congelatori da laboratorio, frigoriferi e congelatori per cromatografia, congelatori a bassissima temperatura , frigoriferi per banche del sangue e congelatori per plasma, sistemi di stoccaggio criogenico, frigoriferi e congelatori per farmacie, frigoriferi e congelatori per enzimi, frigoriferi e congelatori per ospedali, congelatori rapidi e altri. In base al tipo di design, il mercato dei frigoriferi medicali è segmentato in frigoriferi antideflagranti, frigoriferi medicali sottobanco, frigoriferi medicali da banco e frigoriferi per lo stoccaggio di materiali infiammabili. In base all'intervallo di controllo della temperatura, il mercato dei frigoriferi medicali è segmentato tra -1 e -50 °C, tra 2 °C e 8 °C, tra -51 e -150 °C e al di sotto di -151 °C. In base agli utenti finali, il mercato dei frigoriferi medicali è segmentato in ospedali, farmacie, laboratori medici, banche del sangue, aziende farmaceutiche, istituti di ricerca e centri diagnostici. In base alla geografia è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Spagna e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base al tipo di prodotto, il mercato dei frigoriferi medicali è suddiviso in frigoriferi e congelatori da laboratorio, frigoriferi e congelatori per cromatografia, congelatori a bassissima temperatura, frigoriferi per banche del sangue e congelatori per plasma, sistemi di stoccaggio criogenico, frigoriferi e congelatori per farmacie, frigoriferi e congelatori per enzimi, frigoriferi e congelatori per ospedali, congelatori rapidi e altri. Il segmento dei frigoriferi per banche del sangue e congelatori per plasma deteneva la quota maggiore del mercato. La crescente prevalenza di diverse malattie e l'aumento degli incidenti stradali, sottolineando la necessità di mantenere scorte adeguate nelle banche del sangue e di organizzare campi di donazione del sangue, stanno stimolando la crescita del mercato del segmento. Inoltre, si prevede che lo stesso segmento crescerà al CAGR più elevato nel periodo 2022-2030.

In base al tipo di design, il mercato dei frigoriferi medicali è suddiviso in frigoriferi antideflagranti, frigoriferi medicali sottobanco, frigoriferi medicali da banco e frigoriferi per lo stoccaggio di materiali infiammabili. Il segmento dei frigoriferi medicali da banco deteneva la quota maggiore del mercato. Tuttavia, si stima che il segmento dei frigoriferi medicali sottobanco registrerà il CAGR più elevato sul mercato nel periodo 2022-2030. La crescita del mercato per il segmento dei frigoriferi medicali da banco è dovuta alle loro dimensioni compatte e alla capacità di adattarsi a spazi più piccoli come piccoli laboratori di ricerca, cliniche e strutture sanitarie remote.

In base all'intervallo di controllo della temperatura, il mercato dei frigoriferi medicali è suddiviso in tra -1 e -50 °C, tra 2 °C e 8 °C, tra -51 e -150 °C e al di sotto di -151 °C. Il segmento tra -1 °C e -50 °C ha guidato il mercato nel 2022 con la quota di mercato più elevata e si prevede che manterrà il suo predominio nel periodo 2022-2030.

In base agli utenti finali, il mercato dei frigoriferi medicali è segmentato in ospedali e farmacie, laboratori medici, banche del sangue, aziende farmaceutiche, istituti di ricerca, centri diagnostici e altri. Il segmento delle banche del sangue ha detenuto la quota maggiore del mercato nel 2022 e si prevede inoltre che registrerà il CAGR più elevato. La crescente prevalenza di malattie ematologiche e l'aumento dei casi di incidenti guidano la crescita del mercato per il segmento delle banche del sangue.

Analisi regionale:

In base alla geografia, il mercato globale dei frigoriferi medicali è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Nel 2022, il Nord America deteneva la quota di mercato globale dei frigoriferi medicali più grande. Il mercato statunitense dei frigoriferi medicali era il leader nella regione nordamericana. La crescita del mercato è attribuita all'aumento della spesa in R&S e gli sviluppi nei settori farmaceutico e biotecnologico sono accreditati per la rapida crescita della regione. Inoltre, l'aumento dei tassi di cancro negli Stati Uniti e la crescente adozione di frigoriferi e congelatori biomedici guideranno il mercato. Inoltre, il numero di banche del sangue, farmacie e laboratori diagnostici sta crescendo rapidamente in tutto il paese a causa di importanti attori del mercato negli Stati Uniti.

Si prevede che l'Asia Pacifica assisterà a un CAGR elevato nel mercato globale dei frigoriferi medicali a causa del crescente sviluppo tecnologico e della consapevolezza della salute e dell'igiene delle persone. Grazie alla manodopera a basso costo e qualificata nell'Asia Pacifica, è il segmento in più rapida crescita e diverse aziende stanno trasferendo lì i loro stabilimenti di produzione. A causa del crescente utilizzo di frigoriferi medicali, si prevede che il mercato crescerà rapidamente in India e Cina. Inoltre, stanno aumentando anche le iniziative governative per aumentare il numero di campioni di sangue raccolti. In India, la National AIDS Control Organization (NACO) e il National Blood Transfusion Council (NBTC) aiutano a promuovere la donazione volontaria di sangue. Si prevede che la domanda di frigoriferi medicali crescerà con il numero di unità di sangue raccolte. Si prevede che il mercato crescerà con l'aumento degli investimenti e dei finanziamenti per migliorare le strutture sanitarie e le infrastrutture.

Approfondimenti regionali sul mercato dei frigoriferi medicali

Le tendenze regionali e i fattori che influenzano il mercato dei frigoriferi medicali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei frigoriferi medicali in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei frigoriferi medicali

Ambito del rapporto di mercato sui frigoriferi medicali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 4,67 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 6,5 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 5,8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei frigoriferi medicali sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei frigoriferi medicali sono:

- THERMO FISHER SCIENTIFIC INC.

- Philipp Kirsch GmbH

- Godrej & Boyce Manufacturing Company Limited

- Società del gruppo Haier

- Stella Blu Limitata

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei frigoriferi medicali

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dalle principali aziende produttrici di frigoriferi medicali che operano nel mercato globale dei frigoriferi medicali:

- Nel marzo 2022, B Medical Systems ha annunciato che il suo Ultra-Low Freezer U201 aveva ricevuto la prequalificazione PQS dell'OMS.

- Nel gennaio 2022, B Medical Systems ha annunciato il suo piano di aprire un nuovo stabilimento produttivo in India per soddisfare la crescente domanda di prodotti per la catena del freddo medicale, compresi i frigoriferi per vaccini, nel Paese.

- Nel dicembre 2020, Tobin Scientific e PHCbi hanno collaborato a una soluzione regionale per la distribuzione del vaccino anti-COVID-19, per rispondere all'esigenza di temperature estremamente basse.

- Nel giugno 2020, Dulas ha acquisito Polestar, un'azienda con sede nel Regno Unito che ha aperto la strada all'uso innovativo dell'energia solare, idroelettrica ed eolica e ai frigoriferi sanitari all'avanguardia per la conservazione dei vaccini. Polestar è un'azienda con sede nel Regno Unito che produce apparecchiature di refrigerazione industriale e medica.

- Ad aprile 2020, Thermo Fisher Scientific ha firmato un accordo di partnership con DKSH per distribuire i suoi congelatori a temperatura ultra bassa (ULT) della serie Revco RDE. Questo accordo era principalmente incentrato sul settore clinico.

- A dicembre 2020, Follett LLC ha annunciato l'ampliamento dei suoi stabilimenti di produzione a Forks Township. Aggiungendo 12 milioni di dollari e 90.000 piedi quadrati, lo spazio totale per la produzione e gli uffici sotto il tetto sarebbe arrivato a circa 250.000 piedi quadrati. L'ampliamento e gli investimenti correlati sono stati completati entro la metà del 2021.

Scenario competitivo e aziende chiave:

Alcune delle principali aziende di frigoriferi medicali che operano sul mercato includono Thermo Fisher Scientific Inc.; Philipp Kirsch GmbH, Godrej & Boyce Manufacturing Company Limited, Haier Group Corporation, Blue Star Limited, Helmer Scientific Inc.; Vestfrost Solutions, PHC Holdings Corporation, FOLLETT LLC, Lec Medical, tra le altre. L'azienda si concentra sul lancio di nuovi prodotti e sulle espansioni geografiche per soddisfare la crescente domanda globale e aumentare la sua gamma di prodotti nei portafogli specializzati. La loro diffusa presenza globale consente loro di servire molti clienti e aumentare la loro quota di mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Thermo Fisher Scientific Inc. and PHC Holdings Corporation are the top two companies that hold huge market shares in the medical refrigerators market.

The laboratory refrigerators and freezers segment held the largest share of the market in the global medical refrigerators market and held the largest market share of 41.00% in 2022.

The medical refrigerators market majorly consists of the players such Thermo Fisher Scientific Inc., Philipp Kirsch GmbH, Godrej & Boyce Manufacturing Company Limited, Haier Group Corporation, Blue Star Limited, Helmer Scientific Inc., Vestfrost Solutions, PHC Holdings Corporation, FOLLETT LLC, and Lec Medical among others.

The CAGR value of the medical refrigerators market during the forecasted period of 2023-2028 is 5.8%.

Key factors that are driving the growth of this market are increasing demand for blood and blood components, technological advancements in medical refrigerators, and growing R&D activities to introduce new drug compounds are expected to boost the market growth for the medical refrigerators over the years.

The countertop medical refrigerators segment dominated the global medical refrigerators market and accounted for the largest market share of 47.31% in 2022.

Medical refrigerators are used to store vaccines, pharmaceuticals, chemotherapeutics, blood, plasma, and other samples that require tight temperature control. These are more reliable products for the storage of medicinal products as they emit less heat and less sound into the room. Rising occurrence of hematological disorders and an increment in the number of accidents have increased the requirement for plasma for employment in plasma fractionation operations. In return, this requirement has led to an increase in requirements for plasma freezers and refrigerators at the blood bank. These features are boosting demand for blood bank development worldwide. Thus, driving demand for medical refrigerators for pharmaceutical and laboratory use.

The between -1 to -50°C segment dominated the global medical refrigerators market and held the largest market share of 38.91% in 2022.

The hospitals and pharmacies segment dominated the global medical refrigerators market and held the largest market share of 41.16% in 2022.

Global medical refrigerators market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa and South & Central America. In North America, the U.S. is the largest market for medical refrigerators. The region is expected to witness a consistent growth owing to factors such as rising research activities for the treatment of diseases, increasing occurrence of chronic and infectious diseases, and the replacement of older medical refrigerators with newer and more advanced energy-efficient cold storage device. The Asia Pacific region is expected to account for the fastest growth in the medical refrigerators market. In India and China, the market is expected to grow rapidly owing to factors such as the research activities & pharmaceutical manufacturing and increasing investments by leading players and respective government agencies in emerging APAC countries.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Refrigerators

- THERMO FISHER SCIENTIFIC INC.

- Philipp Kirsch GmbH

- Godrej & Boyce Manufacturing Company Limited

- Haier Group Corporation

- Blue Star Limited

- Helmer Scientific Inc.

- Vestfrost Solutions

- PHC Holdings Corporation

- FOLLETT LLC

- Lec Medical

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot