Rapporto sul mercato dei robot medici 2028 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2028Previsioni di mercato dei robot medici fino al 2028 - Impatto del COVID-19 e analisi globale per prodotto (robot chirurgici, robot ospedalieri e farmaceutici, robot riabilitativi, robot per radiochirurgia non invasiva e altri), applicazione (laparoscopia, neurologia, ortopedia, ginecologia, urologia, cardiologia e altri) e utente finale (ospedali, centri chirurgici ambulatoriali e altri) e geografia

- Stato : Edito

- Codice del report : TIPHE100000816

- Categoria : Scienze della vita

- Numero di pagine : 241

- Formati di report disponibili :

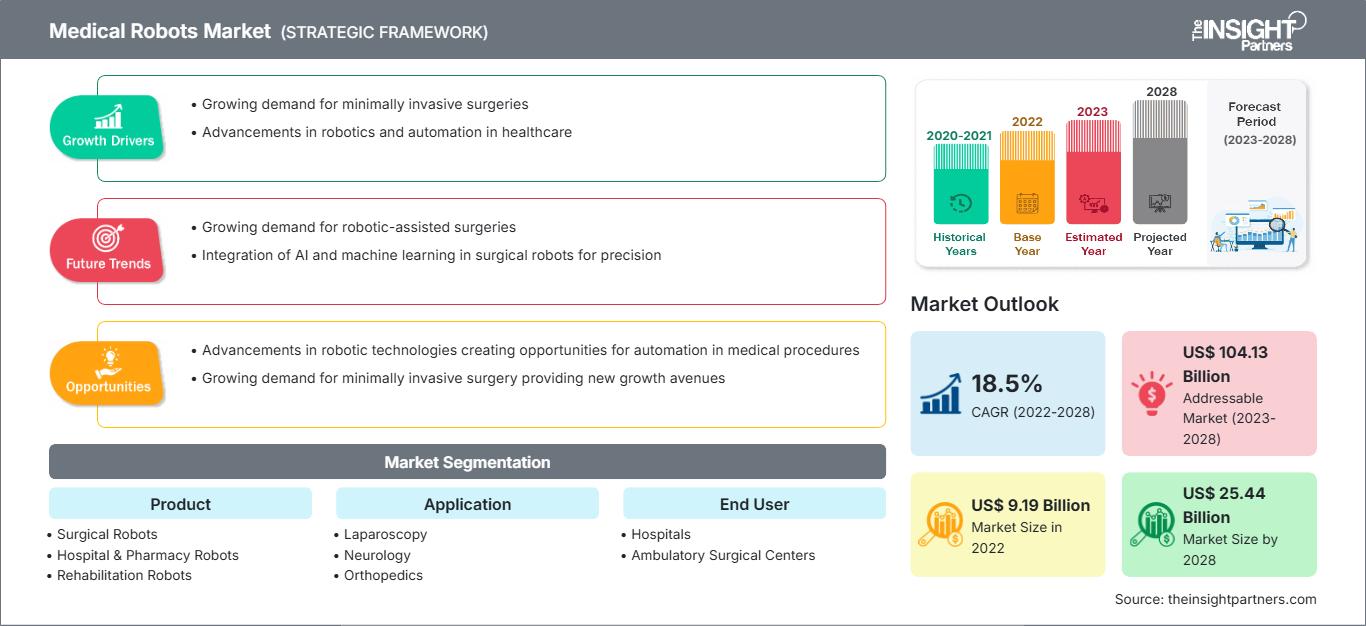

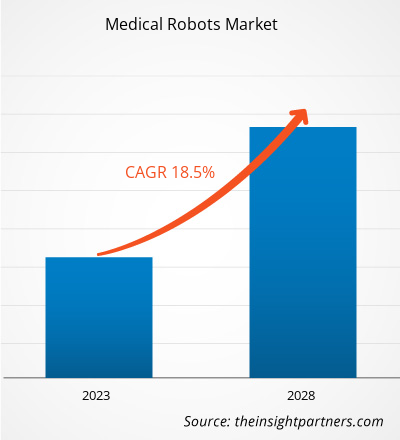

Si prevede che il mercato dei robot medicali raggiungerà i 25.443,36 milioni di dollari entro il 2028, da un valore stimato di 9.189,70 milioni di dollari nel 2022; si prevede una crescita a un CAGR del 18,5% dal 2022 al 2028.

Si prevede che il crescente numero di procedure chirurgiche e l'aumento del numero di lanci e approvazioni di prodotti guideranno il mercato dei robot medicali. Tuttavia, l'elevato costo delle procedure chirurgiche e dell'installazione ostacola la crescita del mercato.

I robot medicali sono progettati per applicazioni mediche specializzate. Questi robot possono svolgere una varietà di compiti medici come interventi chirurgici, esami medici e monitoraggio dei pazienti. Possono eseguire interventi chirurgici esclusivamente sulla base della pianificazione pre-operatoria del chirurgo. I robot medicali consentono un'elevata precisione negli interventi chirurgici a cielo aperto e mini-invasivi. Riducono inoltre significativamente i tempi necessari per l'intervento. Inoltre, i robot medicali possono essere utilizzati per trasportare i pazienti da una sede all'altra di un ospedale. Robot per l'assistenza a distanza, robot disinfettanti per ridurre le infezioni ospedaliere ed esoscheletri robotici per l'allenamento riabilitativo che forniscono supporto esterno e allenamento muscolare sono tutti esempi di applicazioni della robotica medica. La tecnica robotica in ambito sanitario è stata utilizzata per la prima volta nel 1985, sebbene solo nel 2000 il robot da Vinci abbia ricevuto l'approvazione della FDA statunitense per l'esecuzione di procedure chirurgiche. Il robot da Vinci è ampiamente noto per le sue applicazioni in chirurgia cardiaca, chirurgia della testa e del collo e chirurgia urologica.

È probabile che il Nord America domini il mercato della robotica medica durante il periodo di previsione. Gli Stati Uniti detenevano la quota maggiore del mercato nordamericano nel 2022 e si prevede che questa tendenza continuerà durante il periodo di previsione. Secondo uno studio pubblicato dall'American Society for Metabolic and Bariatric Surgery nel 2022, gli Stati Uniti hanno registrato una crescita di circa il 62,0% negli interventi di chirurgia bariatrica nell'ultimo decennio. Inoltre, secondo uno studio pubblicato dall'Agenzia per la Ricerca e la Qualità in Sanità nel 2017, negli Stati Uniti vengono eseguiti circa 0,7 milioni di interventi di sostituzione totale del ginocchio all'anno. Si stima che un numero così significativo di interventi chirurgici offra un ambiente favorevole all'adozione di strutture sanitarie avanzate, che guideranno il mercato statunitense dei robot medicali durante il periodo di previsione.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei robot medici: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Il mercato dei robot medicali è segmentato in base a prodotto, applicazione, utente finale e area geografica. Per area geografica, il mercato è ampiamente segmentato in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e America meridionale e centrale. Il rapporto sui robot medicali offre approfondimenti e analisi approfondite del mercato, enfatizzando parametri quali tendenze di mercato, progressi tecnologici, dinamiche di mercato e analisi competitiva dei principali attori del mercato a livello globale.

Approfondimenti di mercato

Elevato numero di interventi chirurgiciSi registra un aumento del numero di interventi chirurgici eseguiti in tutto il mondo. Negli ultimi 25 anni si è registrato un aumento dell'incidenza di malattie cardiovascolari nei paesi europei. Nella regione, l'aumento dei casi di diabete e i cambiamenti nello stile di vita stanno aumentando il numero di interventi chirurgici cardiovascolari e di chirurgia generale.

Il cancro e il diabete sono tra le principali cause di mortalità a livello globale. Secondo uno studio dell'American Cancer Society (ACS), nel 2021 negli Stati Uniti sono stati diagnosticati circa 1,9 milioni di nuovi casi di cancro. Nel 2021, secondo il Dutch Cancer Registry, nei Paesi Bassi sono stati registrati circa 123.672 nuovi casi di cancro. Inoltre, secondo l'International Diabetes Federation (IDF), nel 2021 si stima che 537 milioni di persone in tutto il mondo soffrissero di diabete. Si prevede che questo numero raggiungerà i 783 milioni entro il 2045.

Secondo lo studio pubblicato dall'American Society for Metabolic and Bariatric Surgery, nel 2019 negli Stati Uniti sono stati eseguiti circa 252.000 interventi chirurgici per la perdita di peso. Il crescente numero di procedure chirurgiche crea la necessità di strumenti per la chirurgia robotica. Pertanto, la crescente prevalenza di patologie croniche e il crescente numero di interventi chirurgici generano la domanda di strumenti per la chirurgia robotica.

Approfondimenti sui prodotti

In base al prodotto, il mercato globale dei robot medicali è segmentato in robot chirurgici, robot per la riabilitazione, robot per radiochirurgia non invasiva, robot per ospedali e farmacie e altri. I robot chirurgici sono suddivisi in sistemi robotici per la chirurgia neurologica, sistemi robotici per la chirurgia cardiologica, sistemi robotici per la chirurgia laparoscopica e sistemi robotici per la chirurgia ortopedica. Nel 2022, il segmento dei robot chirurgici deteneva la quota maggiore del mercato. Gli interventi chirurgici robotici sono procedure chirurgiche eseguite utilizzando sistemi robotici. I robot chirurgici sono dispositivi medici auto-automatici e controllati da computer, programmati per assistere nel posizionamento e nella manipolazione degli strumenti chirurgici; questi robot chirurgici aiutano i chirurghi a eseguire procedure chirurgiche complesse. Questi robot hanno la capacità di migliorare le capacità dei chirurghi che eseguono interventi di chirurgia a cielo aperto. Pertanto, i robot chirurgici possono eseguire procedure chirurgiche complesse e avanzate con maggiore precisione attraverso metodi mini-invasivi. Tuttavia, si prevede che il segmento dei robot riabilitativi registrerà il CAGR più elevato durante il periodo di previsione.

Approfondimenti sulle applicazioni

In base all'applicazione, il mercato globale dei robot medicali è segmentato in laparoscopia, neurologia, ortopedia, ginecologia, urologia, cardiologia e altri. Nel 2022, il segmento della laparoscopia deteneva la quota maggiore del mercato. Tuttavia, si prevede che il segmento della neurologia registrerà il CAGR più elevato durante il periodo di previsione. La laparoscopia è una procedura diagnostica chirurgica utilizzata per esaminare gli organi all'interno dell'addome. La chirurgia robotica è una procedura mini-invasiva che richiede solo piccole incisioni e presenta un basso rischio. Nel 2000, il sistema chirurgico da Vinci è diventato il primo sistema di chirurgia robotica approvato dalla FDA per la chirurgia laparoscopica generale. E l'ultimo modello di fascia alta è il da Vinci Xi. L'implementazione di robot medicali ha portato a una maggiore efficienza nelle procedure chirurgiche laparoscopiche. Nel gennaio 2022, un robot ha eseguito un intervento chirurgico laparoscopico sui tessuti molli di un maiale senza la guida di un essere umano. Con l'evoluzione del campo medico verso approcci chirurgici sempre più laparoscopici, sarà importante disporre di un sistema robotico automatizzato progettato per supportare tali procedure. Uno dei motivi principali alla base della crescente preferenza per le procedure laparoscopiche negli ultimi anni è il graduale allontanamento del settore sanitario dalla chirurgia a cielo aperto. È probabile che il mercato della laparoscopia cresca nei prossimi anni grazie a tutti i fattori sopra menzionati.

Informazioni sull'utente finale

In base all'utente finale, il mercato globale dei robot medicali è segmentato in ospedali, centri chirurgici ambulatoriali e altri. Nel 2022, il segmento ospedaliero deteneva la quota maggiore del mercato. Inoltre, si prevede che lo stesso segmento registrerà il CAGR più elevato del mercato durante il periodo di previsione, grazie ai vantaggi medici e all'utilizzo crescente di robot medicali nelle procedure chirurgiche, nonché alle prestazioni migliorate dei robot durante le procedure.

Il lancio di prodotti e le collaborazioni sono strategie ampiamente adottate dagli operatori globali del mercato dei robot medicali per espandere la propria presenza globale e il proprio portafoglio prodotti. Gli operatori si concentrano anche sulla strategia di partnership per ampliare la propria clientela, il che, a sua volta, consente loro di mantenere il proprio marchio a livello globale. Il loro obiettivo è aumentare le proprie quote di mercato attraverso lo sviluppo di prodotti innovativi. Di seguito sono elencati alcuni dei recenti sviluppi chiave del mercato:

- A febbraio 2022, Capsa Healthcare, azienda leader nell'innovazione di soluzioni di erogazione di servizi sanitari per ospedali, strutture di assistenza a lungo termine e farmacie al dettaglio, ha acquisito Humanscale Healthcare, azienda di progettazione e produzione di soluzioni tecnologiche flessibili e workstation informatiche con sede a New York, NY.

- A gennaio 2022, Omnicell, Inc. ha lanciato Reimaging IV Station, un robot per la preparazione di preparati endovenosi completamente automatizzato che affronta direttamente le problematiche del settore, garantendo al contempo sicurezza per i pazienti, precisione, risparmio sui costi, controllo della catena di approvvigionamento e vantaggi in termini di conformità.

- A ottobre 2021, Accuray ha lanciato Precision Treatment Planning System, che consente agli utenti di pianificare con facilità, ottimizzare la qualità ed erogare i trattamenti in modo efficiente. VOLO Ultra è l'ultima evoluzione della soluzione di pianificazione, Accuray Precision Treatment Planning System. Contribuisce ad accelerare i trattamenti Radixact e TomoTherapy, consentendo ai medici di curare più pazienti ogni giorno. Include un ottimizzatore all'avanguardia con un algoritmo moderno e veloce basato sul gradiente che fornisce una qualità di pianificazione ottimale per ogni trattamento.

- Nel giugno 2021, ARxium ha lanciato un robot "RIVA" presso l'Ospedale universitario di Lille per preparare chemioterapie iniettabili.

Approfondimenti regionali sul mercato dei robot medici

Le tendenze regionali e i fattori che influenzano il mercato dei robot medicali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato dei robot medicali in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui robot medici

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 9.19 Billion |

| Dimensioni del mercato per 2028 | US$ 25.44 Billion |

| CAGR globale (2022 - 2028) | 18.5% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei robot medicali: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei robot medicali è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei robot medici Panoramica dei principali attori chiave

Robot medicali: segmentazione del mercato

Il mercato globale dei robot medicali è segmentato in base a prodotto, applicazione e utente finale. In termini di prodotto, il mercato globale dei robot medicali è segmentato in robot chirurgici, robot riabilitativi, robot per radiochirurgia non invasiva, robot ospedalieri e farmaceutici e altri. In base all'applicazione, il mercato globale dei robot medicali è segmentato in laparoscopia, neurologia, ortopedia, ginecologia, urologia, cardiologia e altri. In termini di utente finale, il mercato dei robot medicali è segmentato in ospedali, centri chirurgici ambulatoriali e altri.

Profili aziendali

- Intuitive Surgical, Inc.

- Stryker Corporation

- Hocoma AG

- Medtronic

- Auris Health, Inc.

- Accuray Incorporated

- Omnicell Inc.

- Arxium

- Ekso Bionics Holdings, Inc.

- Kirby Lester LLC.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report recenti

Rapporti correlati

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - Mercato dei robot medici

Ottieni un campione gratuito per - Mercato dei robot medici