Approfondimenti di mercato e punto di vista degli analisti:

La riparazione della cartilagine del ginocchio è un tipo di trattamento per la conservazione del ginocchio. Il danno alla cartilagine del ginocchio di solito si verifica nelle persone più giovani (meno di 50 anni), dopo un infortunio, come una torsione del ginocchio, una rottura della rotula o una frattura del ginocchio. La cartilagine può usurarsi nel tempo come parte del naturale invecchiamento delle persone di età superiore ai 50 anni. La riparazione della cartilagine del ginocchio dipende da fattori quali la profondità, le dimensioni e la posizione della cartilagine del ginocchio lacerata, le lesioni al ginocchio associate, il livello di attività del paziente, il suo peso e l'età. Sebbene alcune lesioni della cartilagine possano essere trattate in modo non chirurgico, nei casi con un difetto focale della cartilagine è comunemente necessario un trattamento chirurgico della cartilagine del ginocchio. Le procedure di riparazione della cartilagine del ginocchio più comuni sono la microfrattura e la condroplastica.

Ingegneria tissutale, cellule, ACI, MSC, scaffold sono alcune delle fonti attualmente disponibili per la rigenerazione della cartilagine. L’ingegneria dei tessuti combina biomateriali, cellule e fattori biologici per rivitalizzare i tessuti danneggiati, superando le consuete strategie terapeutiche. Gli scaffold sono ben riconosciuti nelle applicazioni rigenerative in quanto sono in grado di fornire l'ambiente appropriato per le cellule, ridurre la morbilità chirurgica, possono essere facilmente impiantati, consentono una maggiore proliferazione cellulare, una efficiente, maturazione e combinazione completa con la cartilagine articolare circostante.

Produzione additiva la stampa tridimensionale (3D) è una tecnologia emergente che consentirà un ulteriore miglioramento del trattamento. La stampa 3D replica la forma del tessuto danneggiato partendo da un'immagine medica del paziente. Realizza impalcature attraverso l'aggiunta progressiva di materiale strato dopo strato fino al raggiungimento della forma desiderata. La tecnologia può imitare l’organizzazione della cartilagine, la composizione della matrice extracellulare (ECM) e le proprietà funzionali e meccaniche. Esiste anche la richiesta di sviluppare strategie minimamente invasive ed economicamente vantaggiose che non richiedano ospedalizzazione di lunga durata.

Fattori e sfide della crescita:

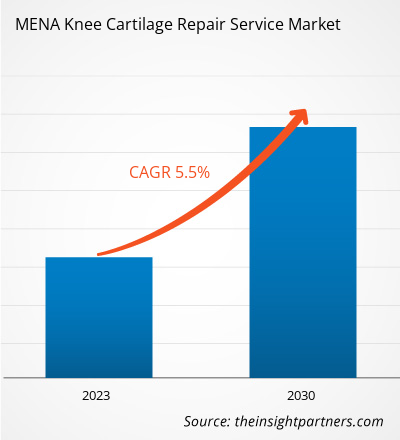

Vari studi hanno dimostrato che l'artrite è comunemente identificata come un problema di salute pubblica negli adulti . Inoltre, l’infiammazione delle articolazioni è in aumento nella popolazione più giovane e contribuisce all’aumento dell’artrosi. Secondo l’articolo di ricerca “Assessing the Burden of Osteoarthritis in Africa and the Middle East: A Rapid Evidence Assessment”, pubblicato nel febbraio 2023 da Dovepress, nella regione MENA, la prevalenza standardizzata per età dell’OA nel 2019 era di 5.342,8 per 100.000 persone. Allo stesso modo, il tasso di incidenza annuale dell’OA nel 2019 è stato di 430,4 ogni 100.000 persone. Si prevede che la prevalenza aumenti con l’invecchiamento della popolazione. Altri fattori che danno origine all'incidenza sono l'obesità e la menopausa nelle donne. Secondo "Prevalenza dell'osteoartrosi sintomatica del ginocchio in Arabia Saudita e fattori di rischio associati modificabili e non modificabili: uno studio trasversale basato sulla popolazione", pubblicato nel marzo 2023 dalla Biblioteca nazionale di medicina, il 60,6% delle persone di fascia di età 66 anni –75 e il 30,8% delle persone di età compresa tra 46 e 55 anni erano affette da OA in Arabia Saudita. Il rapporto afferma inoltre che il 39,75% della popolazione totale dell'Arabia Saudita, di cui il 60,9% delle donne e il 53,3% dei maschi, soffre di OA del ginocchio. Pertanto, l'aumento della prevalenza dell'osteoartrite sta aumentando la domanda di procedure di riparazione della cartilagine in tutta la regione.

In molti paesi a basso e medio reddito (LMIC) le cure chirurgiche sono estremamente limitate. Secondo uno studio dell’OMS in Africa c’è carenza di operatori sanitari. La carenza è più acuta ai livelli cruciali dell’erogazione dell’assistenza sanitaria primaria, tra cui infermieri, operatori sanitari di comunità e operatori sanitari pubblici. Da un'indagine condotta in 47 paesi africani risulta che la regione ha un rapporto di 2:1.000, il che significa che per 1.000 persone sono disponibili solo 2 operatori sanitari (medici, infermieri e ostetriche). Questo è al di sotto della soglia di densità dell’OMS che stabilisce che dovrebbero esserci 5 operatori sanitari ogni 1000 persone per fornire servizi sanitari essenziali. Inoltre, il personale sanitario non è distribuito equamente nella regione. La carenza di operatori sanitari in Africa è dovuta a vari fattori quali la rapida crescita della popolazione, la debole governance del personale sanitario, l’inadeguata capacità di formazione, la migrazione internazionale e la scarsa permanenza del personale sanitario. Secondo l’OMS, circa l’80% dell’Africa soffre di carenza di personale medico e di alti tassi di operatori sanitari che partono per lavorare in altri paesi. Si stima che la carenza di operatori sanitari in Africa raggiungerà i 6,1 milioni entro il 2030, con un aumento del 45% rispetto al 2013.

Segmentazione e ambito del rapporto:

Il mercato dei servizi di riparazione della cartilagine del ginocchio nella regione MENA è segmentato in base a in base al tipo di procedura e all'utente finale. Per tipo di procedura, il mercato è segmentato in condroplastica artroscopica, microfrattura, riparazione cellulare della cartilagine, trapianto di innesti osteocondrali e altri. Il mercato dei servizi di riparazione della cartilagine del ginocchio nella regione MENA, per utente finale, è segmentato in ospedali, centri chirurgici ambulatoriali e cliniche ortopediche. Il servizio di riparazione della cartilagine del ginocchio nella regione MENA, in base alla geografia, è segmentato in Arabia Saudita, Emirati Arabi Uniti, Egitto, Israele e resto del Medio Oriente e Africa.

Analisi segmentale:

Per tipo di procedura, il mercato dei servizi di riparazione della cartilagine del ginocchio è la condroplastica artroscopica segmentata, la microfrattura, la riparazione della cartilagine su base cellulare, il trapianto di innesti osteocondrali e altri. Nel 2022, il segmento della condroplastica artroscopica deteneva la quota maggiore del mercato. Tuttavia, si prevede che il mercato del segmento della riparazione della cartilagine basata sulle cellule crescerà al CAGR più rapido nel periodo 2022-2030. La condroplastica artroscopica è una procedura chirurgica comune eseguita utilizzando un artroscopio (un piccolo strumento a fibre ottiche comprendente una lente, una sorgente luminosa e una videocamera) durante l'artroscopia del ginocchio. Durante il processo, il medico crea da due a cinque piccole incisioni attorno al ginocchio. Attraverso uno dei tagli viene inserita una telecamera artroscopica e altre incisioni fungono da punti di accesso per altri strumenti artroscopici.

Mercato dei servizi di riparazione della cartilagine del ginocchio nella regione MENA, per tipo di procedura - 2022 e 2030

In base all'utente finale, il ginocchio Il mercato dei servizi di riparazione della cartilagine è suddiviso in ospedali, centri chirurgici ambulatoriali e cliniche ortopediche. Il segmento ospedaliero deteneva la quota maggiore del mercato nel 2022. Si prevede che lo stesso segmento registrerà il CAGR più elevato del mercato nel periodo 2022-2030. Il segmento ospedaliero è il segmento di utenti finali più grande nel mercato dei servizi di riparazione della cartilagine del ginocchio. La crescita del segmento è attribuita all'aumento del numero di procedure per lesioni al ginocchio e altri trattamenti ortopedici. Gli ospedali forniscono cure con personale infermieristico specializzato e attrezzature mediche. Ospitano varie procedure chirurgiche ortopediche, inclusi interventi chirurgici critici, come l'artroplastica, e tecniche di fusione, come articolazioni artificiali del ginocchio e altre procedure che richiedono elevata precisione e accuratezza.

Analisi regionale:

Basata sulla geografia, il ginocchio MENA Il mercato dei servizi di riparazione della cartilagine è suddiviso in Arabia Saudita, Emirati Arabi Uniti, Egitto, Israele e Resto del Medio Oriente e dell’Africa. L’Arabia Saudita è uno dei paesi in più rapida crescita nella regione MENA, grazie a un’enorme base demografica e all’aumento della prevalenza di malattie croniche. L’Arabia Saudita ha visto un cambiamento significativo nello stile di vita a causa della rapida transizione economica e dei cambiamenti tecnologici e sociali associati. È stato osservato un comportamento altamente sedentario e un cambiamento nei modelli alimentari, con persone che preferivano cibi ad alto contenuto energetico come fast food e bevande zuccherate rispetto a cibi ricchi di nutrienti. Secondo un articolo di Al Arabiya Network e gli ultimi dati rivelati in vista della Giornata mondiale dell'obesità (4 marzo) nel 2023, circa il 60% della popolazione adulta del paese è in sovrappeso o obesa e la lesione del legamento crociato anteriore (ACL) è tra le più comuni lesioni ortopediche. Un elevato indice di massa corporea (BMI) contribuisce allo sviluppo di lesioni del legamento crociato anteriore senza contatto e il rischio di lesioni del legamento crociato anteriore è significativamente più elevato nei pazienti obesi.

Opportunità di mercato del servizio di riparazione della cartilagine del ginocchio:

Intelligenza artificiale (AI) per la diagnosi Difetti della cartilagine

I crescenti progressi tecnologici hanno consentito l'uso dell'intelligenza artificiale per diagnosticare i difetti della cartilagine. Utilizzando l'intelligenza artificiale, è possibile identificare la segmentazione precisa e la valutazione affidabile delle lesioni condrali, inclusi diametro, forma, posizione, forma e confini. Gli operatori del mercato hanno sviluppato strumenti e soluzioni di intelligenza artificiale per tecnologie di imaging efficaci ed efficienti per tutti i segmenti ortopedici. Ad esempio, una società con sede in Israele, RSIP Vision, ha sviluppato uno strumento di intelligenza artificiale che valuta accuratamente le lesioni condrali nelle scansioni di risonanza magnetica (MRI) per fianchi, ginocchia e caviglie utilizzando tecniche non invasive. Lo strumento AI offre una misurazione accurata delle lesioni osteocondrali che aiuta i medici a valutare la gravità del danno e a selezionare un piano di trattamento efficace. Lo strumento aiuta anche a valutare l’efficacia del trattamento. Si prevede che tali innovazioni guideranno il mercato dei servizi di riparazione della cartilagine del ginocchio poiché la prevalenza delle lesioni condrali è molto più elevata negli anziani e nei giovani. Inoltre, la cartilagine articolare ha una natura avascolare, che ne limita il potenziale di guarigione. In molti casi, le lesioni condrali impediscono agli atleti di praticare sport e possono influenzare le loro attività quotidiane. Pertanto, si prevede che l’uso dell’intelligenza artificiale nella diagnosi dei difetti della cartilagine aiuterà nella scelta di piani di trattamento migliori e, infine, contribuirà alla crescita del mercato nel prossimo futuro.

Paesaggio competitivo e aziende chiave:

Alcuni dei principali attori che operano nel mercato dei servizi di riparazione della cartilagine del ginocchio nella regione MENA sono Arthrex Inc, DePuy Synthes Inc, Zimmer Biomet Holdings Inc, Medacta Group SA, Anika Therapeutics Inc, Conmed Corp , Stryker Corp, CartiHeal Inc, Smith & Nephew Plc e B. Braun SE. Queste aziende si concentrano sullo sviluppo di nuove tecnologie, sui progressi dei prodotti esistenti e sull'espansione della presenza geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo ed espandere la propria gamma di prodotti in portafogli specializzati. Le aziende nel mercato dei servizi di riparazione della cartilagine del ginocchio MENA stanno implementando vari sviluppi inorganici e organici. Di seguito sono menzionati alcuni esempi:

Nel marzo 2022, la Food and Drug Administration statunitense ha concesso l'approvazione pre-commercializzazione (PMA) per il suo impianto Agili-C di CartiHeal Ltd. CartiHeal Ltd è uno sviluppatore di impianti per il trattamento della cartilagine e difetti osteocondrali nelle articolazioni del ginocchio artritiche e non artritiche. Nel dicembre 2021, DePuy Synthes ha acquisito OrthoSpin, Ltd. OrthoSpin ha sviluppato e produce una tecnologia prima nel suo genere - un sistema di montanti automatizzato - che viene utilizzato insieme a DePuy Synthes MAXFRAME Multi-Axial Correction System, un sistema di fissaggio con anello esterno. Questa acquisizione è un chiaro esempio del continuo impegno di Johnson & Johnson nel promuovere l'innovazione nel settore della tecnologia medica

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The knee cartilage repair service market, based on procedure type, is segmented into arthroscopic chondroplasty, microfracture, cell-based cartilage repair, osteochondral grafts transplantation, and others. In 2022, the arthroscopic chondroplasty segment held the larger share of the market. The market for cell-based cartilage repair segment is expected to grow fastest during 2022–2030.

The knee cartilage repair service market, based on end user, is divided into hospitals, ambulatory surgical centers, and orthopedic clinics. The hospitals segment held a larger market share in 2022 and is anticipated to register a higher CAGR during 2022–2030.

Saudi Arabia holds the largest market share in knee cartilage repair service market. The growth of the market in the country is due to the rapid economic transition and associated technological and social changes.

The knee cartilage repair service market majorly consists of the players such as Arthrex Inc, DePuy Synthes Inc, Zimmer Biomet Holdings Inc, Medacta Group SA, Anika Therapeutics Inc, Conmed Corp, Stryker Corp, CartiHeal Inc, Smith & Nephew Plc, and B. Braun SE among others.

The factors that are driving growth of the market are rise in prevalence of osteoarthritis, developments in orthopedic field, and use of stem cell therapy in orthopedics.

Knee cartilage repair is a type of treatment for knee preservation. The knee cartilage damage usually occurs in younger people (less than 50 years) as a result of twisted knee, smashed kneecap, or fractured knee. Cartilage may wear down over time as part of natural aging for the people over 50. Knee cartilage repair depends on factors including the depth, size, and location of the torn knee cartilage, associated knee injuries, patient’s activity level, and patient’s weight and age. Although a few cartilage injuries can be treated non-operatively, a surgical knee cartilage treatment is commonly recommended in cases with a focal cartilage defect. The most common knee cartilage repair procedures are microfracture and chondroplasty.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - MENA Knee Cartilage Repair Service Market

- Arthrex Inc

- DePuy Synthes Inc

- Zimmer Biomet Holdings Inc

- Medacta Group SA

- Anika Therapeutics Inc

- Conmed Corp

- Stryker Corp

- CartiHeal Inc

- Smith & Nephew Plc

- B. Braun SE.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For