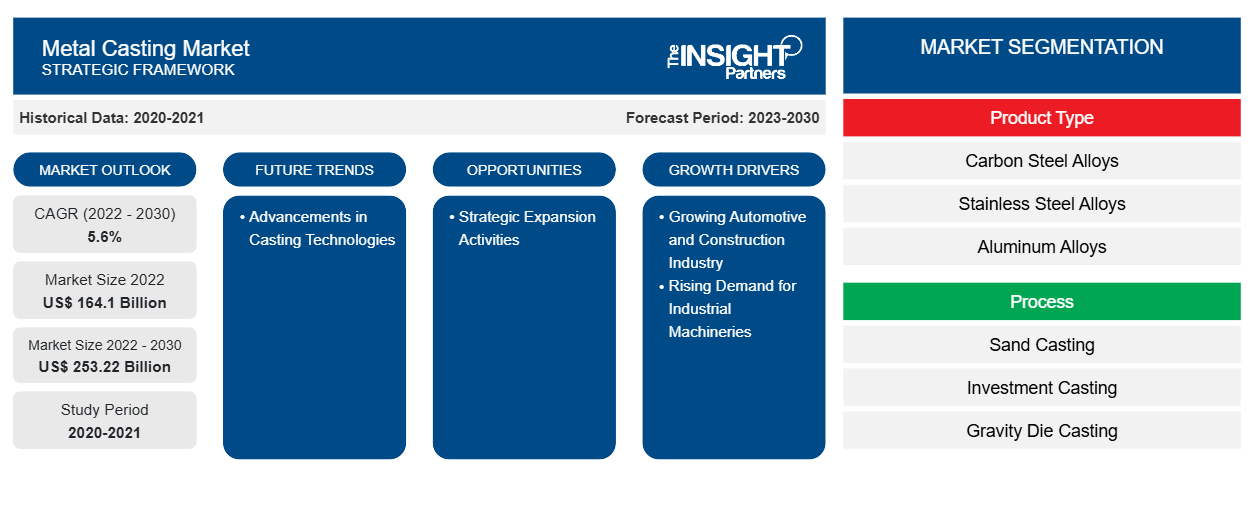

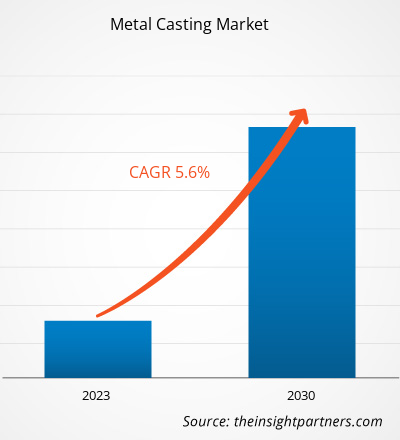

[Rapporto di ricerca] Nel 2022 il mercato della fusione dei metalli ha raggiunto i 164.097,35 milioni di dollari USA e si prevede che raggiungerà i 253.220,00 milioni di dollari USA entro il 2030; si prevede che registrerà un CAGR del 5,6% dal 2022 al 2030.

ANALISI DI MERCATO

La fusione dei metalli è un processo di produzione in cui il metallo liquido caldo viene versato in uno stampo per formare la forma finale desiderata. La fusione è utilizzata in modo significativo nel processo di produzione per convertire il metallo in vari prodotti di utilizzo finale. La fusione dei metalli è altamente preferita nei settori automobilistico e aerospaziale. La fusione dei metalli offre vari vantaggi ai produttori come costi, tempi, qualità del prodotto, strutture complesse, finitura superficiale e riciclabilità dei metalli, per cui è ampiamente utilizzata nei settori di utilizzo finale per la produzione di diverse parti della carrozzeria. La ghisa grigia e l'alluminio sono ampiamente utilizzati per la fusione in quanto sono leggeri e forniscono elevata resistenza. Pertanto, la domanda di prodotti leggeri nei settori manifatturieri offre un immenso potenziale di crescita al mercato della fusione dei metalli

FATTORI DI CRESCITA E SFIDE

La crescita del settore automobilistico e delle costruzioni è il fattore chiave per la crescita del settore della fusione dei metalli. Secondo un rapporto del 2022 dell'Agenzia internazionale per l'energia, le vendite di auto elettriche sono state registrate raddoppiate negli Stati Uniti nel 2021; la quota di vendita è aumentata del 4,5% e sono state vendute 6,6 milioni di unità in quell'anno. Secondo i dati della China Passenger Car Association (CPCA) pubblicati nel 2022, in Cina è stata registrata l'immatricolazione di oltre 5,92 milioni di nuove auto elettriche plug-in per passeggeri, ovvero l'83% in più rispetto al 2021. Ci sono produttori automobilistici affermati come Audi AG, Bayerische Motoren Werke AG, Stellantis NV, Ford Motor Company, Honda Motor Co Ltd, Hyundai Motor Company, Mercedes Benz e Volkswagen Group, così come molti produttori di apparecchiature originali in tutto il mondo. Secondo l'Organizzazione internazionale dei costruttori di veicoli a motore (OICA), nel 2021, il Nord America ha registrato una produzione di veicoli di 13,4 milioni di unità. L'automotive è un'industria importante in Europa in quanto contribuisce in modo significativo al PIL di Germania, Italia, Regno Unito e altri paesi europei. Secondo il rapporto del 2022 dell'Agenzia internazionale per l'energia, nel 2021 in Europa è stata segnalata la vendita di 2,3 milioni di veicoli elettrici. Secondo un rapporto di Germany Trade & Invest (GTAI), nel 2021, i produttori di automobili tedeschi hanno prodotto oltre 15,6 milioni di veicoli. Secondo un rapporto di Germany Trade & Invest, il paese è un importante mercato automobilistico in Europa e il mercato del paese ha registrato un fatturato di mercato estero di 289 miliardi di dollari (aumento del 10% rispetto al 2020) da OEM di autovetture e veicoli commerciali leggeri nel 2021.

Il settore delle costruzioni in Nord America sta assistendo a una crescita dovuta a un'economia solida e a un aumento dei finanziamenti federali e statali per le strutture commerciali e istituzionali nella regione. Secondo un rapporto del 2022 dell'USAFacts Institute, il governo federale degli Stati Uniti ha approvato l'Infrastructure Investments and Jobs Act nel 2021, stanziando 550 miliardi di dollari per nuove infrastrutture federali, tra cui la riparazione o la ricostruzione di ponti, strade, ferrovie e aeroporti, per un periodo di 5 anni. Un aumento degli investimenti da parte di governi e aziende private in progetti di costruzione e costruzione di infrastrutture alimenta la domanda di materiali da costruzione, in particolare fusioni di metallo. La crescente necessità di materiali leggeri nei settori automobilistico, edile, della difesa, medico e aerospaziale è un fattore chiave per sostituire le leghe di ferro e acciaio convenzionali. Le alternative alla fusione di metallo sono acciaio avanzato ad alta resistenza, compositi ad alte prestazioni e fibra di carbonio, che offrono diversi vantaggi come leggerezza e durata. Pertanto, questo fattore sta frenando la crescita del mercato globale della fusione di metallo.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della fusione dei metalli: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

SEGMENTAZIONE E AMBITO DEL REPORT

"Global Metal Castings Market Forecast to 2030" è uno studio specializzato e approfondito con un focus principale sulle tendenze e le opportunità del mercato globale delle fusioni di metallo. Il rapporto mira a fornire una panoramica del mercato con una segmentazione di mercato dettagliata in base al tipo di prodotto, processo, applicazione e geografia. Il mercato globale delle fusioni di metallo ha assistito a una forte crescita nel recente passato e si prevede che continuerà questa tendenza durante il periodo di previsione. Il rapporto fornisce statistiche chiave sull'uso delle fusioni di metallo in tutto il mondo insieme alla loro domanda nelle principali regioni e paesi. Inoltre, fornisce una valutazione qualitativa di vari fattori che influenzano le prestazioni del mercato delle fusioni di metallo nelle principali regioni e paesi. Il rapporto include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. Sono incluse anche diverse analisi sulle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze di mercato e le redditizie opportunità di mercato delle fusioni di metallo che, a loro volta, aiuterebbero a identificare le principali sacche di entrate.

Inoltre, l'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato globale delle fusioni metalliche, che aiuta a comprendere l'intera filiera e i vari fattori che influenzano la crescita del mercato.

ANALISI SEGMENTALE

Il mercato globale delle fusioni metalliche è segmentato in base al tipo di prodotto, al processo e all'applicazione. In base al tipo di prodotto, il mercato è suddiviso in leghe di acciaio al carbonio , leghe di acciaio inossidabile, leghe di alluminio , ghisa grigia, ghisa duttile e altre. In base al processo, il mercato è suddiviso in fusione in sabbia, fusione a gravità, fusione a cera persa e altre. In termini di applicazione, il mercato è suddiviso in automotive, aerospaziale, navale, tessile, edilizia e costruzioni, petrolio e gas, macchinari industriali e altre.

In base al tipo di prodotto, il segmento della ghisa grigia ha detenuto una quota significativa del mercato globale delle fusioni di metallo nel 2022. La ghisa grigia fornisce duttilità, resistenza alla trazione, limite di snervamento e resistenza agli urti per la maggior parte delle applicazioni. La ghisa grigia è applicabile nella produzione di vari prodotti come ingranaggi, componenti idraulici, vomeri, pompe, parti di trattori, valvole, fusi a snodo, basi di macchinari, ecc. Per processo, il segmento della fusione in sabbia domina il mercato della fusione di metallo. La fusione in sabbia è un tipo comune di processo di fusione di metallo. Utilizza sabbia mescolata con argilla o altri leganti come materiale per stampi. La fusione in sabbia è un processo di fusione versatile utilizzato per fondere leghe di metalli ferrosi e non ferrosi, come leghe di alluminio, leghe di rame, leghe di acciaio, leghe di ferro, ecc. Per applicazione, il segmento automobilistico ha guidato il mercato globale della fusione di metallo con la quota di mercato più ampia. L'industria automobilistica svolge un ruolo importante nel mercato della fusione di metallo utilizzando metalli ferrosi e non ferrosi e le loro leghe per la produzione di componenti automobilistici. Per produrre accessori per automobili leggeri, facili da realizzare e poco costosi si utilizzano diversi metodi di fusione.

ANALISI REGIONALE

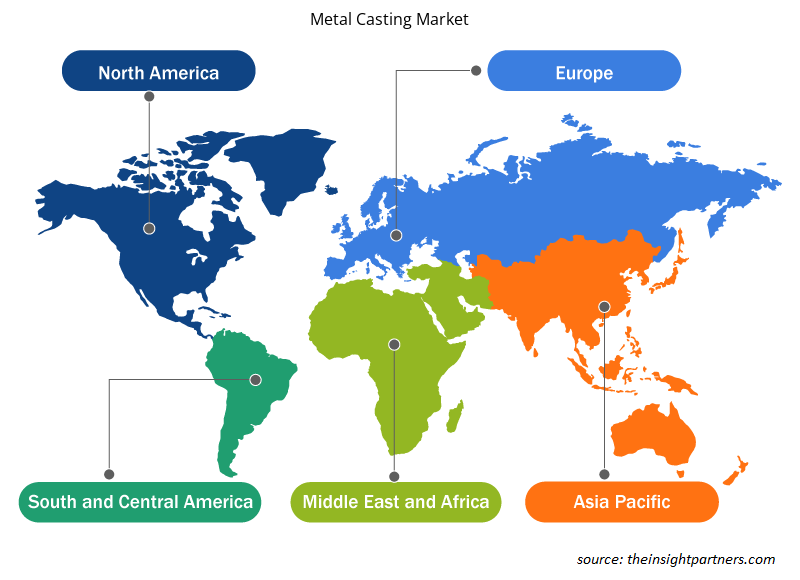

Il rapporto fornisce una panoramica dettagliata del mercato globale delle fusioni di metallo rispetto a cinque regioni principali, vale a dire Nord America, Europa, Asia-Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America. L'Asia-Pacifico ha rappresentato una quota enorme della quota di mercato globale delle fusioni di metallo ed è valutata a oltre 90 miliardi di dollari nel 2022. Cina e Giappone sono considerati i primi cinque paesi al mondo nella produzione di macchine utensili. Inoltre, l'Asia-Pacifico ospita importanti attori automobilistici in tutto il mondo, tra cui Toyota Motor Corporation; Tata Motors Ltd.; Hyundai Motor Company; Nissan Motor Co., Ltd.; e Honda Motor Co., Ltd. Inoltre, si prevede che l'Europa assisterà a una crescita considerevole e si prevede che rappresenterà circa 40 miliardi di dollari entro il 2030. Il settore delle fusioni di metallo in Europa è fortemente guidato dai progressi tecnologici, dalla disponibilità di manodopera qualificata e dall'aderenza a rigide normative sulla qualità. Inoltre, in Nord America, c'è stato un uso diffuso della fusione di metallo. Ciò ha creato opportunità redditizie nel mercato delle fusioni di metallo. Si prevede che il mercato delle fusioni metalliche in Nord America crescerà a un CAGR di circa il 5% dal 2022 al 2030.

SVILUPPI DEL SETTORE E OPPORTUNITÀ FUTURE

Partnership, acquisizioni e lancio di nuovi prodotti sono tra le principali strategie adottate dai protagonisti del mercato mondiale delle fusioni metalliche.

Nel luglio 2022, Alcoa Corporation ha annunciato la costruzione di un progetto per potenziare le capacità di fusione per includere lingotti standard presso la sua fonderia di Deschambault in Canada. La fonderia ha una capacità nominale di 287.000 tonnellate metriche di alluminio all'anno.

Nel 2022, Omni-Lite Industries Canada, Inc. ha annunciato una serie di transazioni strategiche, tra cui l'acquisizione di Brampton, un'azienda con sede in Ontario, Designed Precision Castings Inc. (DP Cast). È un produttore di microfusioni e distributore di componenti strutturali e hardware ingegnerizzati, ad alte prestazioni, per applicazioni aerospaziali, di difesa, industriali ed energetiche, e una vendita e leaseback dell'impianto di produzione e degli immobili dell'azienda in California.

Approfondimenti regionali sul mercato della fusione dei metalli

Le tendenze regionali e i fattori che influenzano il mercato della fusione dei metalli durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della fusione dei metalli in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della fusione dei metalli

Ambito del rapporto sul mercato della fusione dei metalli

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 164,1 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 253,22 miliardi di dollari USA |

| CAGR globale (2022-2030) | 5,6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del Metal Casting Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della fusione dei metalli sono:

- ArcelorMittal SA

- Posco Holdings Inc

- Alcoa Corp

- Lucchini RS SpA

- RYOBI Fusione di Alluminio (Regno Unito) Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della fusione dei metalli

IMPATTO DELLA PANDEMIA DI COVID-19

I blocchi, le restrizioni di viaggio e le chiusure aziendali dovute alla pandemia di COVID-19 hanno avuto un impatto negativo sulle economie e le industrie di vari paesi in tutto il mondo. La crisi ha sconvolto le catene di fornitura, le attività di produzione, i programmi di consegna e le vendite di prodotti essenziali e non essenziali. Queste interruzioni hanno limitato la disponibilità di fusione di metalli. Hanno causato ritardi nella produzione e costi maggiori, con un impatto negativo sulla fornitura complessiva di fusione di metalli. Molte operazioni di fonderia sono state temporaneamente interrotte o ridimensionate durante la pandemia di COVID-19 per rispettare le misure di blocco e garantire la sicurezza dei lavoratori. Inoltre, la pandemia ha avuto un impatto sull'economia globale, portando a fluttuazioni nei prezzi delle materie prime e a una riduzione della domanda di metalli. Di conseguenza, le aziende di fonderia sono state caute sui loro investimenti, il che ha influenzato la loro domanda di fusione di metalli.

Il mercato globale si sta riprendendo dalle perdite poiché i governi di diversi paesi hanno annunciato un allentamento delle restrizioni. Le attività di fusione dei metalli stanno rimbalzando mentre i paesi si riprendono gradualmente dalla pandemia e gli sforzi di vaccinazione continuano. Ai produttori è consentito di operare a piena capacità per superare il divario di fornitura. I maggiori investimenti infrastrutturali e i pacchetti di stimolo in molte regioni guidano la domanda di metalli. Pertanto, si prevede che il mercato globale della fusione dei metalli crescerà fortemente durante il periodo di previsione.

PANORAMA COMPETITIVO E AZIENDE CHIAVE

Tra i principali attori del mercato mondiale della fusione dei metalli figurano ArcelorMittal SA, Posco Holdings Inc, Alcoa Corp, Lucchini RS SpA, RYOBI Aluminium Casting (UK) Ltd, Allard-Europe NV, FONDERIA AUGUSTA Srl, MEDEKO CAST Sro, Tycon Alloy Industries (Hong Kong) Co Ltd e Novacast Ltd.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The sand casting segment held the largest share of the market in 2022. Sand casting is a versatile casting process used to cast ferrous and nonferrous metal alloys, such as aluminum alloys, copper alloys, steel alloys, iron alloys, etc.

The automotive segment held the largest share of the market in 2022. The automotive industry plays a vital role in the metal casting market by using ferrous and nonferrous metals and their alloys for manufacturing automotive components. Various casting methods are used to produce automobile accessories that are light in weight, easy to manufacture, and low in cost.

The major players operating in the global metal casting market are ArcelorMittal SA, Posco Holdings Inc, Alcoa Corp, Lucchini RS SpA, RYOBI Aluminium Casting (UK) Ltd, Allard-Europe NV, FONDERIA AUGUSTA Srl, MEDEKO CAST Sro, Tycon Alloy Industries (HongKong) Co Ltd, Novacast Ltd.

Industrial machinery is estimated to register the fastest CAGR in the global metal casting market over the forecast period. Metal casting is used to create metal components for many applications across manufacturing & assembly, agriculture, and other industries. It is also used in industrial pumps and commercial air compressors.

The grey iron segment held the largest market share. The grey cast iron is applicable in manufacturing of various products such as gears, hydraulic components, plow shares, pumps, tractor parts, valves, steering knuckles, machinery bases, etc.

In 2022, Asia Pacific held the largest revenue share of the global metal casting market. The metal casting market growth in Australia, China, India, and Indonesia is attributed to growing automotive and other manufactring industry in the region. The demand for metal casting is directly proportional to the region's industrial development. Therefore, expansion of manufacturing industries across the region is expected to boost the demand for metal casting during the forecast period.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Metal Casting Market

- ArcelorMittal SA

- Posco Holdings Inc

- Alcoa Corp

- Lucchini RS SpA

- RYOBI Aluminium Casting (UK) Ltd

- Allard-Europe NV

- FONDERIA AUGUSTA Srl

- MEDEKO CAST Sro

- Tycon Alloy Industries (HongKong) Co Ltd

- Novacast Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot