Rapporto sul mercato Agenti per la rimozione dei metalli 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

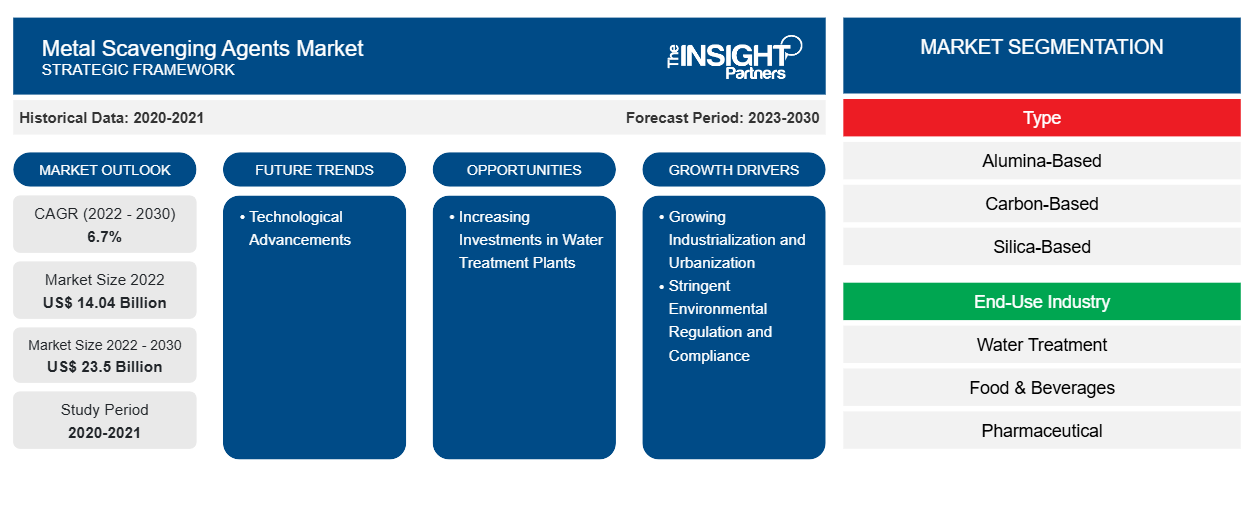

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Dimensioni e previsioni del mercato degli agenti di rimozione dei metalli (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (a base di allumina, a base di carbonio, a base di silice, a base di resina e altri) e settore di utilizzo finale (trattamento delle acque, alimenti e bevande, farmaceutico, petrolio e gas, prodotti chimici, carta e cellulosa e altri).

- Stato : Edito

- Codice del report : TIPRE00020592

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 277

- Formati di report disponibili :

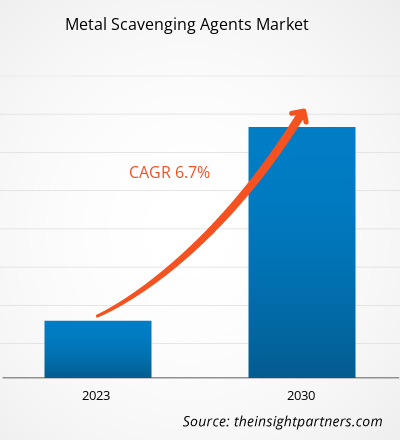

[Rapporto di ricerca] Il mercato degli agenti di rimozione dei metalli è stato valutato a 14.040,95 milioni di dollari nel 2022 e si prevede che raggiungerà i 23.502,69 milioni di dollari entro il 2030; si stima che registrerà un CAGR del 6,7% dal 2022 al 2030.

ANALISI DI MERCATO

Gli agenti di rimozione dei metalli sono sostanze progettate per legare e rimuovere selettivamente gli ioni metallici da soluzioni o matrici. Sono utilizzati in vari processi industriali come il trattamento delle acque reflue, il recupero dei metalli e la purificazione chimica. Gli agenti contengono in genere gruppi funzionali che hanno un'elevata affinità per specifici ioni metallici, consentendo loro di formare complessi e facilitarne la rimozione tramite precipitazione, adsorbimento o altri metodi di separazione. Esempi di agenti di rimozione dei metalli sono agenti chelanti come EDTA ( acido etilendiamminotetraacetico ), DTPA ( acido dietilentriamminopentaacetico ) e NTA ( acido nitrilotriacetico ); resine a scambio ionico; carbone attivo; e vari polimeri. È probabile che le dimensioni del mercato globale degli agenti di rimozione dei metalli aumentino entro il 2030 a causa dei crescenti investimenti negli impianti di trattamento delle acque.

Il crescente utilizzo di agenti di rimozione dei metalli nell'industria farmaceutica contribuisce in modo significativo alla crescita del mercato degli agenti di rimozione dei metalli. Nel settore, gli agenti svolgono un ruolo cruciale nel garantire l'efficacia, la sicurezza e la stabilità dei prodotti farmaceutici. Rame, zinco, ferro e altri ioni metallici possono accelerare l'ossidazione, l'idrolisi e altre reazioni chimiche nelle formulazioni dei farmaci, portando a una riduzione della potenza, a cambiamenti nell'aspetto fisico e alla formazione di sottoprodotti tossici. L'applicazione principale degli agenti di rimozione dei metalli nel settore è nella formulazione di farmaci parenterali come soluzioni iniettabili e per via endovenosa. Queste formulazioni sono suscettibili all'ossidazione catalizzata dai metalli, che può portare alla degradazione dei principi attivi farmaceutici (API) e alla formazione di impurità potenzialmente dannose. Gli agenti di rimozione dei metalli vengono aggiunti alle formulazioni parenterali per chelare gli ioni metallici presenti nell'acqua, negli eccipienti e nei materiali di confezionamento, prevenendo così la degradazione ossidativa e garantendo la stabilità del farmaco per tutta la sua durata di conservazione.

FATTORI DI CRESCITA E SFIDE

La crescente industrializzazione e urbanizzazione e le severe normative e conformità ambientali contribuiscono alla crescita delle dimensioni del mercato degli agenti di rimozione dei metalli. A luglio 2023, la spesa annua per le costruzioni nel settore manifatturiero ammontava a 201 miliardi di dollari USA, con un aumento del 70% rispetto all'anno precedente, preparando il terreno per un'ulteriore crescita nel 2024. Con l'espansione delle attività industriali in tutto il mondo, si verifica un parallelo aumento della contaminazione da metalli in vari comparti ambientali come specchi d'acqua, suolo e aria. La contaminazione deriva da diverse fonti, tra cui processi industriali, deflusso urbano e pratiche improprie di smaltimento dei rifiuti. Industrie come l'estrazione mineraria, la produzione e la lavorazione chimica generano effluenti ed emissioni carichi di metalli pesanti come piombo, mercurio, cadmio e cromo. Questi metalli rappresentano un grave inquinamento ambientale e causano rischi per la salute, poiché possono persistere nell'ambiente, accumularsi negli ecosistemi e bioaccumularsi negli organismi, entrando infine nella catena alimentare e ponendo rischi per la salute umana e la fauna selvatica. I governi e gli enti normativi in tutto il mondo hanno imposto severe normative ambientali in risposta all'urgente necessità di affrontare gli impatti dannosi sull'ambiente e sulla salute derivanti dall'inquinamento da metalli pesanti. I governi stabiliscono limiti rigorosi sulla concentrazione ammissibile di metalli pesanti negli effluenti e nelle emissioni industriali, con l'obiettivo di salvaguardare la qualità dell'acqua, l'integrità del suolo e la purezza dell'aria. Nell'aderire a queste normative, le industrie sono costrette a implementare soluzioni efficaci come gli agenti di rimozione dei metalli per garantire che i loro livelli di scarico rispettino i limiti imposti. La pressione per la conformità normativa è immensa, poiché la non conformità può comportare gravi multe, sanzioni e ripercussioni legali. Tuttavia, il sostanziale investimento iniziale richiesto per l'implementazione di soluzioni di rimozione dei metalli rappresenta un ostacolo significativo per le piccole e medie imprese ( PMI ), in particolare nelle economie emergenti con risorse di capitale limitate. Le PMI che operano in queste regioni spesso affrontano vincoli finanziari e priorità contrastanti, rendendo difficile allocare fondi per attrezzature costose, infrastrutture e materiali specializzati associati alle tecnologie di rimozione dei metalli. Di conseguenza, le PMI potrebbero dare priorità alle esigenze operative immediate rispetto agli investimenti ambientali a lungo termine, considerando le misure di controllo dell'inquinamento non essenziali o di bassa priorità.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli agenti di rimozione dei metalli: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

SEGMENTAZIONE E AMBITO DEL REPORT

"Global Metal Scavenging Agents Market Analysis and Forecast to 2030" è uno studio specializzato e approfondito che si concentra in modo significativo sulle tendenze del mercato globale e sulle opportunità di crescita. Il rapporto mira a fornire una panoramica del mercato globale con una segmentazione dettagliata del mercato in base a tipo, settore di utilizzo finale e regione. Il rapporto fornisce statistiche chiave sull'uso di agenti di rimozione dei metalli nella regione, insieme alla loro domanda nei principali paesi. Inoltre, fornisce una valutazione qualitativa di vari fattori che influenzano la crescita del mercato degli agenti di rimozione dei metalli nei principali paesi. Include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. È inclusa anche un'analisi delle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze di mercato e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le principali sacche di entrate. Inoltre, le tendenze del mercato degli agenti di rimozione dei metalli includono progressi tecnologici. Gli sforzi di ricerca e sviluppo in corso nel campo delle tecnologie di rimozione dei metalli stanno guidando l'emergere di soluzioni avanzate pronte a rivoluzionare i processi di rimozione dei metalli. Innovazioni quali adsorbenti basati su nanomateriali , membrane funzionalizzate e sistemi assorbenti ibridi possono rappresentare strade promettenti per raggiungere maggiore efficienza, selettività e sostenibilità nelle applicazioni di rimozione dei metalli.

L'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato globale degli agenti di rimozione dei metalli, aiutando a comprendere l'intera catena di fornitura e i vari fattori che influenzano la crescita del mercato.

ANALISI SEGMENTALE

Il mercato globale degli agenti di rimozione dei metalli è segmentato in base al tipo e al settore di utilizzo finale. In base al tipo, il mercato è segmentato in a base di allumina, a base di carbonio, a base di silice, a base di resina e altri. Il segmento a base di allumina rappresenta la quota di mercato significativa degli agenti di rimozione dei metalli. Gli agenti di rimozione dei metalli a base di allumina sono componenti cruciali in vari processi industriali, in particolare in settori quali prodotti farmaceutici, trattamento delle acque e bonifica ambientale. L'allumina, in genere sotto forma di ossido di alluminio (Al2O3), possiede un'elevata area superficiale e una forte affinità per gli ioni metallici grazie alla sua natura anfotera . Gli agenti sono abili nel chelare o legare gli ioni metallici tramite meccanismi di complessazione superficiale , scambio ionico e chemisorbimento . Nel trattamento delle acque, gli agenti di rimozione dei metalli a base di allumina vengono utilizzati per rimuovere metalli pesanti come arsenico, piombo e cromo da fonti di acqua contaminate, salvaguardando così la salute pubblica. Inoltre, nella produzione farmaceutica, gli scavenger di metalli a base di allumina svolgono un ruolo fondamentale nella purificazione delle formulazioni dei farmaci eliminando le impurità di tracce di metalli che potrebbero compromettere la qualità del prodotto o rappresentare rischi per la salute dei consumatori. Inoltre, negli sforzi di bonifica ambientale, gli agenti di scavenger di metalli a base di allumina vengono impiegati per mitigare l'inquinamento da metalli nel suolo e nelle falde acquifere, aiutando nel ripristino degli ecosistemi interessati da attività industriali o fuoriuscite accidentali.

In base al settore di utilizzo finale, il mercato globale degli agenti di rimozione dei metalli è segmentato in trattamento delle acque, alimenti e bevande, farmaceutica, petrolio e gas, prodotti chimici, carta e cellulosa e altri. Il segmento petrolio e gas rappresenta la quota di mercato significativa degli agenti di rimozione dei metalli. Nei processi di raffinazione del petrolio, gli agenti di rimozione dei metalli vengono utilizzati per neutralizzare i contaminanti metallici che possono catalizzare reazioni indesiderate come l'avvelenamento del catalizzatore di idrotrattamento , la formazione di coke e la degradazione dei composti di zolfo. Il ferro e il nichel, ad esempio, possono disattivare i catalizzatori utilizzati nelle unità di idrotrattamento e idrocracking , con conseguente riduzione dell'efficienza del processo e aumento dei costi operativi. Chelando gli ioni metallici, gli agenti di rimozione impediscono la disattivazione del catalizzatore; prolungano la durata del catalizzatore; e migliorano la resa e la qualità dei prodotti raffinati come benzina, gasolio e carburante per aerei.

ANALISI REGIONALE

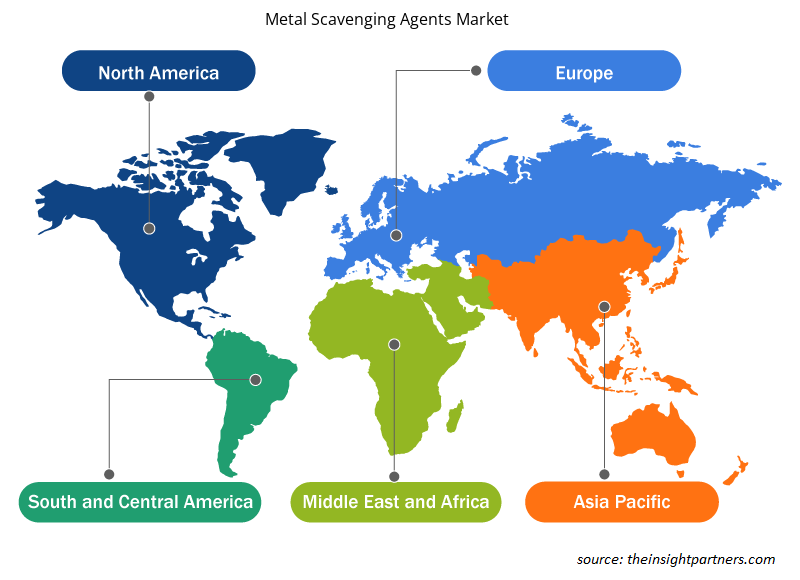

Il rapporto fornisce una panoramica dettagliata del mercato globale degli agenti di rimozione dei metalli rispetto alle principali regioni, tra cui Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America (SAM). L'Asia Pacifico ha rappresentato la quota di mercato maggiore ed è stata valutata a circa 5 miliardi di $ USA nel 2022. La regione comprende un numero significativo di impianti di trattamento delle acque ed è un hub per le aziende di carta e cellulosa che operano nella regione.L'Asia Pacifica è stata notata come uno dei mercati più importanti per l'utilizzo di agenti di rimozione dei metalli a causa della crescita dei settori chimico e petrolifero e del gas e della crescente urbanizzazione che porta a una domanda crescente di trattamento delle acque. Inoltre, iniziative e politiche governative come Make-in-India incoraggiano l'istituzione di diversi impianti di produzione in India. Si prevede che il mercato in Europa raggiungerà circa 6 miliardi di $ USA entro il 2030. Si prevede che il mercato degli agenti di rimozione dei metalli in Nord America registrerà un CAGR di circa il 6% dal 2022 al 2030.

Approfondimenti regionali sul mercato degli agenti di rimozione dei metalli

Le tendenze regionali e i fattori che influenzano il mercato degli agenti di rimozione dei metalli durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli agenti di rimozione dei metalli in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato degli agenti di rimozione dei metalli

Ambito del rapporto di mercato sugli agenti di rimozione dei metalli

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 14,04 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 23,5 miliardi di dollari USA |

| CAGR globale (2022-2030) | 6,7% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato degli agenti di rimozione dei metalli: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli agenti di rimozione dei metalli sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli agenti di rimozione dei metalli sono:

- Biotaggio

- Johnson Matthey

- SupraScienze

- SiliCycle Inc.

- Sigma Aldrich

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli agenti di rimozione dei metalli

PANORAMA COMPETITIVO E AZIENDE CHIAVE

Biotage , Johnson Matthey , SupraSciences , SiliCycle Inc., Sigma-Aldrich , Fuji Silysia , PhosphonicS , Vizag Chemicals, Biosynth e BASF SE sono tra i principali attori profilati nel rapporto di mercato degli agenti di rimozione dei metalli. Inoltre, diversi altri attori sono stati studiati e analizzati durante lo studio per ottenere una visione olistica del mercato e del suo ecosistema. Il rapporto di mercato degli agenti di rimozione dei metalli include anche il posizionamento e la concentrazione dell'azienda per valutare le prestazioni dei concorrenti/attori nel mercato.

SVILUPPI DEL SETTORE E OPPORTUNITÀ FUTURE

Secondo i comunicati stampa, di seguito sono elencate alcune iniziative intraprese dai principali attori operanti nel mercato degli agenti di rimozione dei metalli:

- Nel dicembre 2023, ITM Isotope Technologies Munich ha firmato un accordo di licenza con Merck KGaA per lo sviluppo clinico e la commercializzazione di derivati del folato radiomarcati per applicazioni terapeutiche e diagnostiche contro tumori maligni positivi al recettore del folato .

- Nel gennaio 2022, Johnson Matthey ha stretto una partnership con European Metal Recycling ( EMR ) per sviluppare nel Regno Unito un'efficiente filiera per il riciclaggio delle batterie agli ioni di litio e dei materiali di produzione delle celle.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato degli agenti di rimozione dei metalli

Ottieni un campione gratuito per - Mercato degli agenti di rimozione dei metalli