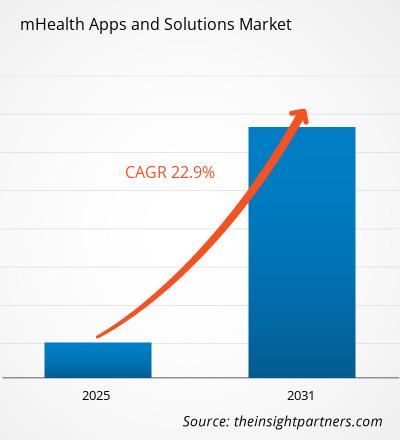

[Rapporto di ricerca] La dimensione del mercato delle app e delle soluzioni mhealth è stata valutata a 108,95 miliardi di dollari nel 2022 e si prevede che raggiungerà i 567,89 miliardi di dollari entro il 2030; si stima registrerà un CAGR del 22,9% dal 2022 al 2030.

Approfondimenti di mercato e visione degli analisti:< /strong>

Le app e le soluzioni mHealth si riferiscono a una categoria di applicazioni e strumenti digitali utilizzati per supportare servizi sanitari, fitness e medici attraverso dispositivi mobili come smartphone, tablet e dispositivi mobili. dispositivi indossabili. Queste soluzioni digitali forniscono informazioni, risorse e servizi sanitari a individui, operatori sanitari e operatori sanitari, consentendo l'accesso, il monitoraggio e la gestione dei dati relativi alla salute praticamente da qualsiasi luogo. Alcuni componenti e funzionalità importanti delle app e delle soluzioni di mHealth includono gestione e monitoraggio della salute, telemedicina, consulenza remota, gestione delle malattie, monitoraggio di fitness e benessere e salute comportamentale.

Fattori chiave determinanti La crescita del mercato delle app e delle soluzioni mhealth include l’aumento dell’uso di dispositivi intelligenti per il monitoraggio della salute e una crescente attenzione alla medicina personalizzata e all’approccio centrato sul paziente. Tuttavia, le questioni relative alle frodi sanitarie e alla sicurezza dei dati ostacolano la crescita del mercato.

Fattori e limiti della crescita:

Un aumento nell'adozione di tecnologie avanzate nel settore sanitario sta consentendo ai pazienti, così come ai fornitori di servizi sanitari, di gestire i dati personali e le interazioni. Gli smartphone consentono ai pazienti e al personale medico di gestire i programmi di consultazione ospedaliera e di trasformare la prospettiva delle persone nei confronti della salute. Diversi dispositivi mobili abilitati a Internet contribuiscono a una migliore gestione e facilità delle pratiche sanitarie e della raccolta dei dati. Questi dispositivi vengono utilizzati per offrire servizi ai pazienti in termini di fornitura di una guida adeguata per quanto riguarda la gestione, l’orientamento e la consultazione della malattia. Grazie alla disponibilità di un'ampia varietà di applicazioni di facile accesso, un gran numero di persone preferisce utilizzare le app per smartphone per evitare tempi di attesa negli studi medici e ottenere appuntamenti convenienti per trattamenti e diagnosi praticamente ovunque.

Negli ultimi anni si è registrato un aumento del numero di persone affette da malattie cardiache e diabete. Ciò ha sottolineato l’importanza di mantenere la salute fisica tra le persone nei paesi sviluppati e in quelli in via di sviluppo. Di conseguenza, negli ultimi anni è aumentata anche la richiesta di diversi dispositivi di monitoraggio sanitario per tenere traccia dei parametri sanitari. Si è registrato un aumento del numero di cliniche specializzate e di attività di assistenza sanitaria a domicilio in paesi come Stati Uniti, India e Canada. L’Asia del Pacifico detiene un enorme potenziale per lo sviluppo del settore sanitario a causa del reddito disponibile in continuo aumento e della rapida urbanizzazione nelle principali economie come Giappone, Cina e India. Inoltre, l’uso di dispositivi portatili e indossabili per il monitoraggio dei segni vitali è stato elevato tra la popolazione anziana e tra i millennial. Pertanto, l'aumento dell'uso di dispositivi intelligenti per il monitoraggio della salute sta alimentando il mercato delle app e delle soluzioni di mHealth.

Inoltre, negli ultimi anni, l'approccio incentrato sul paziente è stato predominante nel settore sanitario. Le innovazioni tecnologiche e lo sviluppo di software sono cruciali per questa rivoluzione del settore sanitario. Questi sviluppi tecnologici supportano servizi medici e amministrativi che migliorano e facilitano notevolmente i processi, le comunicazioni e il flusso di lavoro sanitario. L’assistenza sanitaria incentrata sul paziente aumenta i livelli di soddisfazione dei pazienti, il che crea vantaggi per gli operatori sanitari e le pratiche. Pertanto, la crescente adozione di un approccio incentrato sul paziente da parte degli operatori sanitari sta guidando la crescita del mercato delle app e delle soluzioni mhealth.

Tuttavia, la protezione dei dati sanitari sensibili registrati da Le app di mHealth rappresentano una delle principali preoccupazioni tra gli operatori sanitari e i destinatari delle cure. Le preoccupazioni sulla privacy e sulla sicurezza associate ai dispositivi medici monitorati a distanza derivano da incertezze normative. Poiché le aziende tecnologiche che producono dispositivi medici vendono dati personali a terzi, i pazienti sono preoccupati per la privacy dei loro dati privati, che potrebbero includere i loro dati biologici. Inoltre, se questi dispositivi sono collegati alle cartelle cliniche dei pazienti, il rischio potrebbe comportare ulteriormente una violazione dei dati finanziari. Secondo l'HIPAA Journal, tra il 2009 e il 2022 sono state segnalate all'HHS 5.150 violazioni di dati sanitari di oltre 500 record. Ufficio per i diritti civili. Tali violazioni hanno esposto o divulgato in modo inammissibile 382.262.109 cartelle cliniche. Ciò equivale a oltre 1,2 volte la popolazione degli Stati Uniti. Nel 2022, sono state segnalate quotidianamente una media di 1,94 violazioni dei dati di 500 o più cartelle cliniche.

Nonostante i produttori di dispositivi medici investano importi sempre più elevati per migliorare la sicurezza delle loro offerte, È probabile che i consumatori impieghino del tempo per affidarsi completamente ai dispositivi per le loro attività legate alla sanità. Pertanto, i problemi legati alla sicurezza dei dati e alla privacy stanno limitando l'adozione delle app di mHealth, ostacolando così la crescita del mercato.

Approfondimenti strategici< /p>

Segmentazione e ambito del rapporto:

Il mercato globale delle app e delle soluzioni mhealth è classificato in base al tipo di app, ai dispositivi connessi, ai servizi, agli utenti finali e all'area geografica. In base al tipo di app, il mercato delle app e delle soluzioni mhealth è suddiviso in medicina e fitness. Sulla base dei dispositivi connessi, il mercato delle app e delle soluzioni mhealth è suddiviso in misuratori di glucosio e pressione arteriosa, misuratori di picco di flusso, pulsossimetro, monitor neurologici e altri. Sulla base dei servizi, il mercato è segmentato in monitoraggio dei pazienti, gestione del benessere e consulenza. In base agli utenti finali, il mercato è differenziato in medici, pazienti, ospedali e compagnie di assicurazione sanitaria. Il mercato delle app e delle soluzioni mhealth, in base alla geografia, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d’Europa), Asia Pacifico (Australia , Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e altri paesi. Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Africa. America centrale (Brasile, Argentina e il resto dell'America meridionale e centrale).

Analisi segmentale:

Il mercato delle app e delle soluzioni mhealth, in base al tipo di app, è suddiviso in medicina e fitness. Il segmento medico deteneva la maggiore quota di mercato di app e soluzioni mhealth nel 2022 e si prevede che registrerà il CAGR più elevato nel mercato nel periodo 2022-2030.

mHealth Mercato delle app e delle soluzioni, per tipo di app – 2022 e 2030

Sulla base dei dispositivi connessi, le app mhealth e il mercato delle soluzioni è suddiviso in misuratori di glucosio e pressione arteriosa, misuratori di picco di flusso, pulsossimetri, monitor neurologici e altri. Il segmento dei monitor della glicemia e della pressione arteriosa ha detenuto la quota di mercato più ampia di app e soluzioni mhealth nel 2022 e si prevede che lo stesso segmento registrerà il CAGR più elevato del mercato nel periodo 2022-2030.

< intervallo>Sulla base dei servizi, il mercato è segmentato in monitoraggio dei pazienti, gestione del benessere e consulenza. Il segmento del monitoraggio dei pazienti ha detenuto il più grande mercato di app e soluzioni mhealth nel 2022. Tuttavia, si prevede che il segmento della gestione del benessere registrerà il CAGR più elevato del mercato nel periodo 2022-2030.

In base agli utenti finali, il mercato è differenziato in medici, pazienti, ospedali e compagnie di assicurazione sanitaria. Il segmento dei pazienti ha detenuto la quota di mercato più elevata di app e soluzioni mhealth nel 2022. Tuttavia, si prevede che il segmento ospedaliero registrerà il CAGR più elevato del mercato nel periodo 2022-2030.

< strong>Analisi regionale:

In base alla geografia, il mercato globale delle app e delle soluzioni mhealth è segmentato in cinque regioni chiave: Nord America , Europa, Asia Pacifico, Sud e Sud America Centrale e Medio Oriente e Medio Oriente Africa. Si stima che l'Asia Pacifico registrerà il CAGR più elevato nel periodo 2022-2030, a causa del crescente invecchiamento della popolazione, della crescente prevalenza del cancro e dell'aumento dei costi sanitari.

Il mercato delle app e delle soluzioni di mHealth Si prevede che in Nord America si assisterà a una crescita a un ritmo significativo durante il periodo di previsione a causa di vari fattori come un sistema sanitario tecnologicamente avanzato, la rapida adozione dell’IT sanitario e l’aumento dei finanziamenti governativi, tra gli altri. Inoltre, per migliorare la cura e la soddisfazione dei pazienti, si prevede che l’adozione di app mhealth assisterà a un’enorme crescita nella regione del Nord America durante il periodo di previsione. Inoltre, si prevede che la crescente attenzione alla digitalizzazione nel settore sanitario e la riduzione del traffico per gli appuntamenti per le cure mediche stimoleranno ulteriormente la crescita e contribuiranno alla generazione di entrate eccezionali per il mercato delle app e delle soluzioni mhealth in Nord America.

Sviluppi del settore e opportunità future:

Varie iniziative intraprese da attori chiave che operano nel settore mhealth globale Il mercato delle app e delle soluzioni è elencato di seguito:

- Nell'ottobre 2023, Cedars-Sinai ha creato una nuova applicazione mHealth basata sull'intelligenza artificiale che offre alternative di assistenza virtuale per una varietà di disturbi clinici ai pazienti in California. L'app Cedars-Sinai Connect offre accesso virtuale agli operatori sanitari per cure urgenti e appuntamenti nello stesso giorno per le cure primarie 24 ore al giorno, sette giorni alla settimana. I pazienti possono utilizzare l'app per cercare aiuto per una varietà di disturbi, tra cui raffreddore, mal di testa, ansia, diabete di tipo 2, visite benessere e segnalazioni di esperti.

- Nell'ottobre 2023, MongoDB Inc. ha annunciato il lancio di MongoDB Atlas for Healthcare e MongoDB Atlas for Insurance, due nuove iniziative che aiutano le aziende di questi settori ad accelerare il ritmo di innovazione e a servire meglio gli utenti finali con applicazioni moderne e basate sui dati. MongoDB Atlas for Healthcare e MongoDB Atlas for Insurance includono workshop sull'innovazione guidati da esperti, partnership tecnologiche su misura e acceleratori di conoscenza specifici del settore per fornire percorsi di formazione personalizzati progettati per una gamma di casi d'uso con cui lavorano gli sviluppatori di questi settori.

- Nel febbraio 2023, Vodafone ha collaborato con Charité Berlino (uno dei più grandi ospedali universitari d'Europa), l'ospedale universitario di Lipsia e altri 16 importanti esperti medici e di ricerca in tutta la Germania per esplorare le future applicazioni mediche utilizzando il 6G.

- Nel gennaio 2023, Garmin Ltd ha annunciato il lancio di Instinct Crossover & Instinct Crossover Solar in India, l'aggiunta più recente e unica alla popolare famiglia Instinct di robusti smartwatch GPS multisport appositamente realizzati. Instinct Crossover offre la suite completa di funzionalità per il benessere di Garmin, tra cui il monitoraggio avanzato del sonno Sleep Score e le attività di monitoraggio della salute, che consentono agli utenti di registrare parametri di salute chiave, come Body Battery, stress e frequenza cardiaca, in un'unica visualizzazione. /span>

- Nel gennaio 2023, Royal Philips, leader globale nella tecnologia sanitaria, ha collaborato con Masimo. Le aziende hanno annunciato un'espansione della loro partnership per aumentare le capacità di monitoraggio dei pazienti nelle applicazioni di telemedicina domestica con l'orologio di monitoraggio sanitario avanzato Masimo W1. Il W1 si integrerà con l'ecosistema aziendale di monitoraggio dei pazienti di Philips per promuovere l'avanguardia del telemonitoraggio e della telemedicina.

Panorama competitivo e aziende chiave:

Medical Information Technology Inc., Boston Scientific Corporation, Apple Inc., Peerfit Inc., Abbott, ALYKA Health, Koninklijke Philips NV, Teladoc Health Inc, MyFitnessPal Inc e Fitbit Inc sono tra i principali attori che operano nel mercato delle app e delle soluzioni mhealth. Queste aziende si concentrano su nuove tecnologie, progressi nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e aumentare la propria gamma di prodotti in portafogli specializzati.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Europe Surety Market

- Hydrocephalus Shunts Market

- Lyophilization Services for Biopharmaceuticals Market

- UV Curing System Market

- Malaria Treatment Market

- Trade Promotion Management Software Market

- Small Internal Combustion Engine Market

- Ceiling Fans Market

- Oxy-fuel Combustion Technology Market

- Educational Furniture Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

- Medical Information Technology Inc.

- Boston Scientific Corporation

- Apple Inc.

- Peerfit Inc.

- Abbott

- ALYKA Health

- Koninklijke Philips NV

- Teladoc Health Inc

- MyFitnessPal Inc

- Fitbit Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot