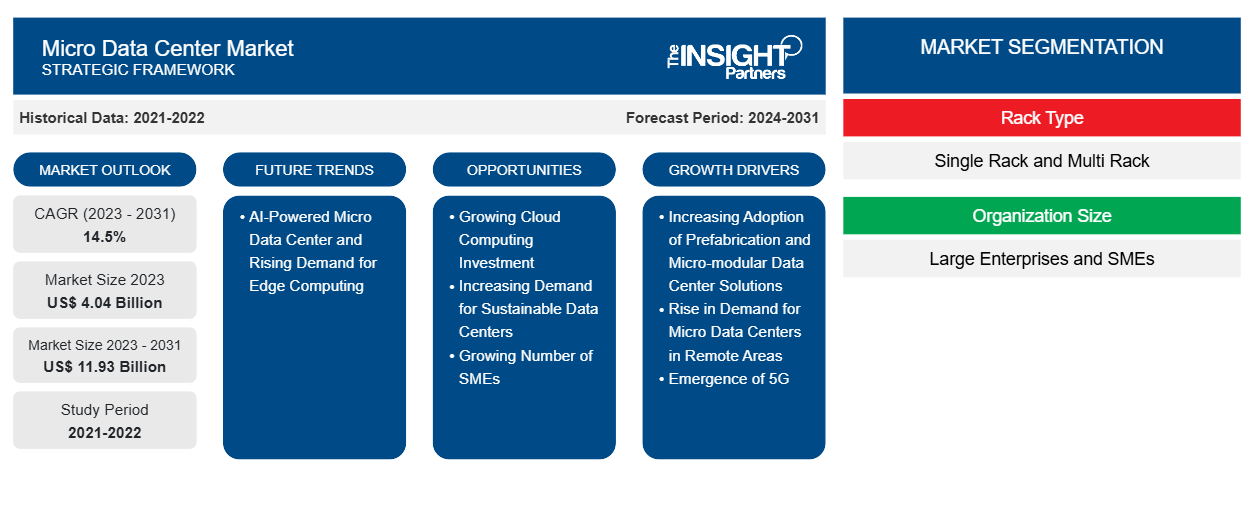

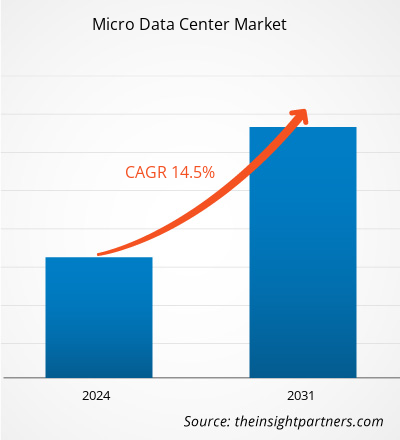

Si prevede che la dimensione del mercato dei micro data center raggiungerà 11,93 miliardi di dollari entro il 2031, rispetto ai 4,04 miliardi di dollari del 2023. Si stima che il mercato registrerà un CAGR del 14,5% dal 2023 al 2031. I micro data center basati sull'intelligenza artificiale e l'aumento della domanda di edge computing saranno probabilmente le principali tendenze del mercato.

Analisi di mercato dei micro data center

L'uso crescente di dispositivi connessi e IoT e il crescente lancio del 5G hanno aumentato la domanda di elaborazione e archiviazione dei dati a bassa latenza ovunque, comprese le sedi remote. Ciò ha aumentato la necessità di più micro data center, in particolare nelle sedi remote, che è uno dei principali fattori che alimentano la crescita del mercato dei micro data center . Inoltre, i micro data center, con le loro dimensioni compatte, possono aiutare a ridurre l'energia necessaria per il raffreddamento e il loro posizionamento vicino alle fonti di dati aiuta a ridurre al minimo l'energia persa durante il trasferimento dei dati a lunga distanza. Ciò può aiutare le aziende a raggiungere il loro obiettivo di sostenibilità, creando un'opportunità per la crescita del mercato. Regioni come Nord America, Europa e MEA stanno assistendo a un aumento del numero di PMI, che dovrebbe spingere la crescita del mercato dei micro data center durante il periodo di previsione. Inoltre, la domanda di tecnologia edge computing è in aumento poiché può aiutare nell'elaborazione e nell'analisi dei dati in tempo reale, alimentando ulteriormente la crescita del mercato.

Panoramica del mercato dei micro data center

Un micro data center è un data center modulare su piccola scala che comprende tutte le infrastrutture di elaborazione, archiviazione, networking, alimentazione, raffreddamento e altre infrastrutture necessarie per un dato carico di lavoro. La maggior parte dei micro data center include rack per server, apparecchiature di rete, server e soluzioni di raffreddamento in-rack. In genere, i micro data center supportano carichi critici di non più di 100-150 kW e sono disponibili in dimensioni che vanno da un singolo rack da 19 pollici a un container da 40 piedi. Grazie alle loro dimensioni compatte, possono essere installati in spazi in cui un data center standard non sarebbe fattibile. Sono ideali per applicazioni edge, specialmente in posizioni distribuite, remote o non condizionate. Poiché l'intero sistema è racchiuso nelle dimensioni di un rack IT standard, i micro data center possono essere distribuiti in armadi di rete esistenti o piccole sale server, spazi per uffici aperti, negozi al dettaglio e cliniche.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei micro data center: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei micro data center

Crescente adozione di soluzioni di prefabbricazione e micro-modulari per data center

La crescente adozione di soluzioni di prefabbricazione e micro-modulari per data center sta guidando in modo significativo la crescita del mercato dei micro data center. Poiché le organizzazioni cercano di migliorare la loro efficienza operativa e scalabilità, queste soluzioni innovative offrono un'alternativa convincente ai modelli tradizionali di data center. Il design modulare consente una rapida distribuzione e flessibilità, consentendo alle aziende di rispondere rapidamente alle mutevoli richieste e ottimizzare la propria infrastruttura. Ciò è particolarmente importante in settori come IT, telecomunicazioni e assistenza sanitaria , dove la necessità di capacità di elaborazione dati avanzate è in aumento. Il design modulare dei micro data center ne aumenta significativamente l'attrattiva in vari settori consentendo una distribuzione flessibile e just-in-time su misura per le esigenze specifiche di ciascun settore. Questa adattabilità significa che le organizzazioni possono rapidamente scalare la propria infrastruttura in risposta alle richieste fluttuanti, consentendo loro di gestire in modo efficiente le risorse senza i lunghi tempi di consegna tipicamente associati alla costruzione di data center tradizionali. Ad esempio, nel settore IT, le aziende possono distribuire micro data center per supportare servizi cloud ed edge computing, garantendo una latenza minima e prestazioni migliorate per gli utenti finali. Allo stesso modo, il settore delle telecomunicazioni trae vantaggio dalla capacità di installare rapidamente unità modulari in posizioni strategiche, migliorando l'affidabilità e la capacità della rete, soprattutto con l'avvento della tecnologia 5G. Nel settore bancario, dove la sicurezza dei dati e la conformità sono fondamentali, i data center micro-modulari possono essere implementati rapidamente per salvaguardare le informazioni sensibili, fornendo al contempo la potenza di calcolo necessaria per transazioni e analisi. Poiché questi settori sperimentano alti tassi di crescita nella capacità dei data center, la modularità dei micro data center li posiziona come una soluzione ideale per supportare le loro esigenze infrastrutturali in evoluzione in modo efficiente ed efficace.

Crescenti investimenti nel cloud computing

Il crescente investimento nel cloud computing è destinato a dare una spinta significativa al mercato dei micro data center, spinto dalla crescente domanda di soluzioni di elaborazione dati efficienti, scalabili e flessibili. Ad esempio, a giugno 2024, Oracle ha annunciato la sua intenzione di investire oltre 1 miliardo di dollari per stabilire una terza regione cloud a Madrid, volta a migliorare lo sviluppo delle competenze di intelligenza artificiale in tutto il paese. Questa nuova regione cloud pubblica consentirà ai clienti e ai partner di Oracle in vari settori in Spagna, incluso l'importante settore dei servizi finanziari, di trasferire i loro carichi di lavoro mission-critical dai data center on-premise a Oracle Cloud Infrastructure (OCI). Inoltre, questa iniziativa supporterà le organizzazioni nel soddisfare i requisiti normativi essenziali, come il Digital Operational Resilience Act (DORA) e le European Outsourcing Guidelines stabilite da EBA, EIOPA ed ESMA. Telefónica España è stata designata come partner ospitante per la prossima regione cloud, rafforzando gli sforzi collaborativi per far progredire le capacità cloud nella regione. Man mano che le aziende adottano le tecnologie cloud, i micro data center svolgeranno un ruolo cruciale nel soddisfare le loro mutevoli esigenze infrastrutturali, plasmando in ultima analisi il futuro della gestione dei dati in vari settori.

Analisi della segmentazione del rapporto di mercato dei micro data center

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei micro data center sono il tipo di rack, le dimensioni dell'organizzazione e l'applicazione.

- In base al tipo di rack, il mercato è diviso in rack singolo e multi rack. Il segmento rack singolo ha dominato il mercato nel 2023.

- In termini di dimensioni dell'organizzazione, il mercato è suddiviso in grandi imprese e PMI. Il segmento delle grandi imprese ha dominato il mercato nel 2023.

- In base all'applicazione, il mercato è suddiviso in BFSI, vendita al dettaglio, IT e telecomunicazioni, produzione, assistenza sanitaria e altri. Il segmento IT e telecomunicazioni ha dominato il mercato nel 2023.

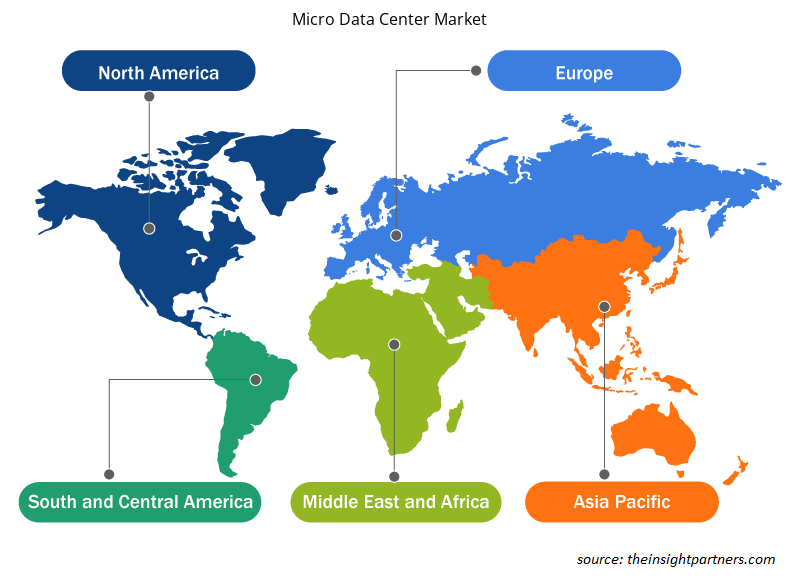

Analisi della quota di mercato dei micro data center per area geografica

- Il mercato dei micro data center è suddiviso in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud e Centro America. Il Nord America ha dominato il mercato nel 2023, seguito da Europa e APAC.

- Il mercato dei micro data center in Nord America è segmentato in Stati Uniti, Canada e Messico. Il mercato dei micro data center in Nord America sta vivendo una crescita significativa, guidata principalmente dalla crescente domanda di soluzioni di edge computing e dall'implementazione dell'infrastruttura 5G. Le aziende di telecomunicazioni negli Stati Uniti sono particolarmente attive in questo spazio, posizionando strategicamente i micro data center presso torri cellulari e punti di aggregazione di rete per migliorare le prestazioni di rete e ridurre la latenza. Si prevede che l'introduzione di soluzioni di alimentazione innovative, come i sistemi avanzati di alimentazione ininterrotta (UPS), rafforzerà ulteriormente il mercato. Inoltre, la trasformazione digitale in corso in vari settori, unita al crescente volume di dati generati dai dispositivi IoT, sta spingendo la domanda di micro data center. Queste strutture offrono vantaggi quali portabilità, scalabilità ed efficienza energetica, rendendole un'opzione interessante per le organizzazioni che cercano di potenziare le proprie strategie di gestione dei dati.

Approfondimenti regionali sul mercato dei micro data center

Le tendenze regionali e i fattori che influenzano il mercato dei micro data center durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei micro data center in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dei micro data center

Ambito del rapporto di mercato sui micro data center

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 4,04 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 11,93 miliardi di dollari USA |

| CAGR globale (2023-2031) | 14,5% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tipo di rack

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei micro data center: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei Micro Data Center sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei micro data center sono:

- Eaton Corporation Plc

- Tecnologie cannone Ltd

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co KG

- Delta Elettronica Inc.

- Datwyler IT Infra GmbH

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei micro data center

Notizie di mercato e sviluppi recenti sui micro data center

Il mercato dei micro data center viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei micro data center:

- Vertiv, fornitore globale di soluzioni di continuità e infrastrutture digitali critiche, ha introdotto Vertiv SmartAisle 3, un sistema micro modulare per data center che sfrutta la potenza dell'intelligenza artificiale (AI), fornendo intelligenza avanzata e consentendo operazioni efficienti all'interno dell'ambiente del data center. Ora disponibile nel sud-est asiatico, in Australia e in Nuova Zelanda, SmartAisle 3 può essere configurato fino a 120 kW di carico IT totale. È ideale per un'ampia gamma di applicazioni industriali, tra cui servizi bancari, assistenza sanitaria, governo e trasporti.

(Fonte: Vertiv, comunicato stampa, aprile 2024)

- Rittal GmbH & Co. KG ha lanciato un nuovo prodotto, i micro data center RiMatrix. I micro data center RiMatrix sono case compatte, potenti e completamente attrezzate per l'hardware IT. I micro data center Rittal RiMatrix garantiscono che l'IT sia confezionato in modo sicuro e funzioni con le più piccole emissioni di carbonio, indipendentemente dalla posizione. Inoltre, la combinazione di standardizzazione globale e adattabilità significa che questi nuovi pacchetti sfruttano ancora meglio i loro vantaggi.

(Fonte: Rittal GmbH & Co. KG, comunicato stampa, novembre 2022)

Copertura e risultati del rapporto sul mercato dei micro data center

"Dimensioni e previsioni del mercato dei micro data center (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le aree menzionate di seguito:

- Dimensioni e previsioni del mercato dei micro data center a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei micro data center, nonché dinamiche di mercato quali driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei micro data center che copre le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato dei micro data center

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The market is anticipated to expand at a CAGR of 14.5% during 2023-2031.

Schneider Electric, Legrand SA, Eaton, Rittal GmbH & Co. KG, and Delta Electronics Inc are major players in the market.

The market is expected to reach a value of US$ 11.9 billion by 2031.

North America is anticipated to dominate the micro data center market in 2023.

Rise in demand for micro data centers in remote areas, increasing adoption of prefabrication and micro-modular data center solutions and emergence of 5G are driving the market growth.

AI-powered micro data center and rising demand for edge computing is a key trend in the market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Micro Data Center Market

- Eaton Corp Plc

- Cannon Technologies Ltd

- SCHÄFER Ausstattungssysteme GmbH

- Rittal GmbH & Co KG

- Delta Electronics Inc

- Datwyler IT Infra GmbH

- Schneider Electric SE

- Intellinet Network Solutions

- Panduit

- Legrand SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot