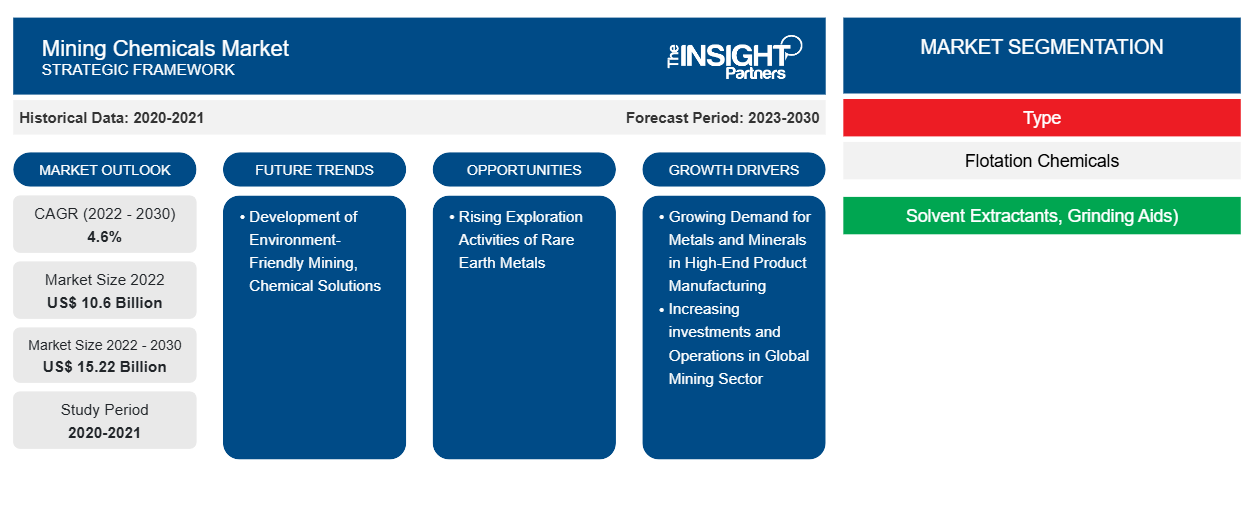

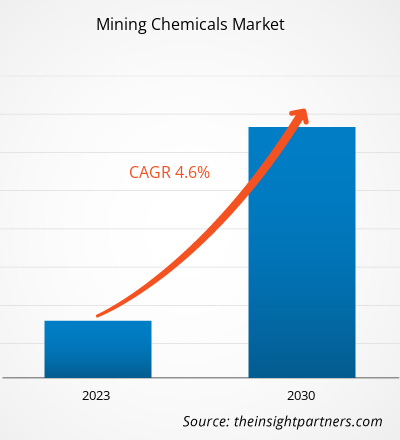

[Rapporto di ricerca] Si prevede che le dimensioni del mercato cresceranno da 10,60 miliardi di dollari nel 2022 a 15,22 miliardi di dollari entro il 2030; si stima che registrerà un CAGR del 4,6% dal 2022 al 2030.

Approfondimenti di mercato e opinioni degli analisti:

I prodotti chimici per l'industria mineraria sono utilizzati in applicazioni quali lavorazione dei minerali, trattamento delle acque reflue e altre. Nei processi di estrazione vengono utilizzati prodotti chimici diversi, a seconda del tipo di minerale e minerale. I prodotti chimici per l'industria mineraria sono utilizzati nei processi chimici per separare le particelle minerali desiderate dal minerale. Aiutano anche a migliorare le basse concentrazioni di minerali in metalli puri. I diversi prodotti chimici per l'industria mineraria includono prodotti chimici di flottazione come schiumogeni, flocculanti, depressori, collettori e altri; solventi di estrazione; coadiuvanti di macinazione; e prodotti chimici per il controllo o la soppressione della polvere. Alcuni prodotti chimici per il controllo o la soppressione della polvere utilizzati nell'industria mineraria sono cloruro di calcio, cloruro di magnesio, lignina sulfonato, emulsione di asfalto, emulsione di olio ed emulsione polimerica. Vari vantaggi dei prodotti chimici per l'industria mineraria, la forte crescita dell'industria mineraria e l'aumento della domanda di diversi metalli e minerali guidano la crescita del mercato dei prodotti chimici per l'industria mineraria.

Fattori di crescita e sfide:

La crescente domanda di metalli e minerali nella produzione di prodotti di fascia alta spinge la crescita del mercato globale dei prodotti chimici per l'industria mineraria. La domanda di metalli, terre rare e minerali nella produzione di prodotti di fascia alta è spinta dai progressi nei settori automobilistico, aerospaziale ed elettronico. La maggiore domanda di metalli spinge a una maggiore attività mineraria per estrarre e produrre le materie prime necessarie, portando in ultima analisi a un uso estensivo di prodotti chimici per l'industria mineraria per accedere ai depositi di minerali, eliminare le impurità e frammentare le rocce. Inoltre, con la crescente domanda di metalli, le aziende minerarie si concentrano sempre di più sul miglioramento delle misure di sicurezza e dell'efficienza operativa. Ciò include l'avanzamento delle tecnologie e delle formulazioni esplosive per l'industria mineraria in grado di ottimizzare le operazioni di brillamento. I metalli preziosi come l'oro e il platino sono ricercati per le loro proprietà, come la conduttività nel settore elettrico ed elettronico. Nel settore automobilistico, gli sport e altri veicoli di fascia alta vengono prodotti utilizzando metalli leggeri come alluminio, titanio e acciaio ad alta resistenza. La domanda di alluminio è aumentata in modo significativo negli ultimi anni a causa della crescente produzione di materiali leggeri per motori a combustione interna e veicoli elettrici.

Le severe normative governative relative alle sostanze chimiche pericolose per l'industria mineraria limitano la crescita del mercato delle sostanze chimiche per l'industria mineraria . L'industria mineraria opera in una complessa rete di quadri normativi nazionali, regionali e locali. Ogni giurisdizione può avere il proprio insieme di leggi, normative e linee guida relative alle operazioni minerarie, agli standard di sicurezza, alla protezione ambientale e al coinvolgimento della comunità. Per le società minerarie, orientarsi tra questi requisiti normativi può richiedere molto tempo e risorse. Inoltre, ottenere permessi per le operazioni minerarie può essere una procedura lunga e burocratica in molti paesi. È obbligatorio per le società minerarie presentare domande complete, condurre valutazioni di impatto ambientale e soddisfare criteri specifici per ottenere i permessi necessari. Diversi governi hanno vietato l'utilizzo di alcune sostanze chimiche pericolose, come il cianuro e l'acido solforico, nelle operazioni minerarie per mitigare gli effetti negativi sulla salute umana e sull'ambiente.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei prodotti chimici per l'industria mineraria: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

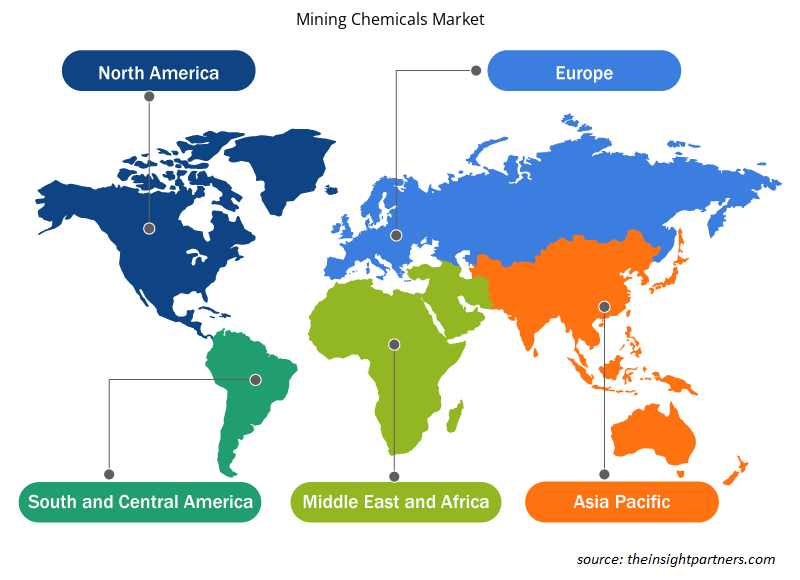

Il "mercato globale dei prodotti chimici per l'industria mineraria" è segmentato in base a tipo, tipo di minerale, applicazione e geografia. In base al tipo, il mercato è segmentato in prodotti chimici per flottazione, solventi di estrazione, ausili per la macinazione e altri. Il mercato per il segmento dei prodotti chimici per flottazione è ulteriormente segmentato in schiumogeni, flocculanti , depressori, collettori e altri. In base al tipo di minerale, il mercato globale dei prodotti chimici per l'industria mineraria è segmentato in metalli di base, minerali non metallici, metalli preziosi e altri. In base all'applicazione, il mercato è segmentato in lavorazione dei minerali, trattamento delle acque reflue e altri. In base alla geografia, il mercato è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base al tipo, il mercato dei prodotti chimici per l'industria mineraria è suddiviso in prodotti chimici per flottazione, solventi di estrazione, coadiuvanti per la macinazione e altri. Il segmento dei prodotti chimici per flottazione ha detenuto la quota di mercato maggiore nel 2022 e si prevede che il mercato per il segmento crescerà in modo significativo dal 2022 al 2030. I prodotti chimici per flottazione sono prodotti chimici per l'industria mineraria utilizzati per regolare la galleggiabilità dei minerali nel processo di flottazione con schiuma minerale. Possono aumentare la differenza di bagnabilità tra vari minerali, ottenendo così la separazione dei minerali di ganga e dei minerali utili. La maggior parte dei minerali è idrofila. Pertanto, è necessario regolare artificialmente il comportamento di flottazione del minerale per la separazione dei minerali. I concentratori possono aumentare selettivamente la natura idrofila o idrofobica di determinati minerali aggiungendo un reagente di flottazione. Inoltre, anche i coadiuvanti per la macinazione sono uno dei principali tipi sul mercato. I coadiuvanti per la macinazione sono sostanze che determinano una maggiore efficienza di macinazione e un consumo energetico ridotto quando aggiunti alla carica del mulino. Gli ausili per la macinazione aiutano a ridurre la coesione e l'adesione del minerale in tutto il circuito di macinazione, aumentando la produttività ed eliminando i colli di bottiglia nella produzione. Poiché i depositi di minerale di alta qualità si stanno esaurendo, le società minerarie stanno attingendo a minerale di qualità inferiore. L'accesso a questi corpi minerari è spesso un processo complesso e difficile. Pertanto, sono necessarie sostanze chimiche avanzate e più energie per elaborare ed estrarre gli elementi più preziosi del minerale.

Analisi regionale:

In base alla geografia, il mercato dei prodotti chimici per l'estrazione mineraria è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. L'Asia Pacifico ha dominato il mercato globale e il mercato regionale ha rappresentato circa 6,01 miliardi di dollari USA nel 2022. L'Asia Pacifico segna la presenza di importanti società minerarie come Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP e altre. La regione ha dieci importanti progetti di estrazione mineraria di superficie: Green mine (Cina), Sangatta mine (Indonesia), Heidaigou mine (Cina), Oyu Tolgoi Copper-Gold mine (Mongolia), Gevra OC mine (India), Letpadaung Copper mine (Myanmar), Li mine (Thailandia), FTB Project (Thailandia) e Pasir mine (Indonesia). Secondo il rapporto pubblicato dall'US Geological Survey nel 2022, la Cina è stata il più grande fornitore di 25 materie prime minerali non combustibili a diversi paesi a livello globale nel 2021. Inoltre, la Cina è il produttore di 16 minerali critici su 25 minerali elencati. La domanda di prodotti chimici per l'industria mineraria è direttamente proporzionale alle operazioni di estrazione e alle attività di esplorazione mineraria nella regione. Pertanto, la crescita delle operazioni di estrazione rafforza la domanda di prodotti chimici per l'industria mineraria nell'Asia Pacifica. Il Medio Oriente e l'Africa sono un altro importante contributore che detiene oltre il 13% della quota di mercato globale. L'aumento dei tassi di produzione mineraria di minerali, metalli e non metalli nel Medio Oriente e nell'Africa guida la domanda di prodotti chimici per l'industria mineraria in tutta la regione. Un rapporto pubblicato dal Mineral Council South Africa nel 2022 ha rivelato che il valore della produzione mineraria in Sud Africa è cresciuto da 57,0 miliardi di dollari USA nel 2021 a 61,0 miliardi di dollari USA nel 2022. Il valore delle vendite totali generate dal minerale di ferro in Sud Africa ha rappresentato 5,4 miliardi di dollari USA nel 2022, con un aumento del 47,3% rispetto al 2019.

Sviluppi del settore e opportunità future:

Di seguito sono riportate le iniziative intraprese dai principali attori operanti nel mercato dei prodotti chimici per l'industria mineraria:

- Nell'ottobre 2023, BASF SE mining solutions ha lanciato due nuovi marchi di prodotti, Luprofroth e Luproset, per integrare il suo crescente portafoglio di flottazione. Luprofroth è per i produttori di schiuma in crescita, mentre Luproset è per i modificatori di flottazione. Questi marchi mirano a comunicare il portafoglio di flottazione dell'azienda in modo chiaro e coerente, dimostrando il suo impegno per l'innovazione e diventando un fornitore di soluzioni complete per il settore minerario.

- Nell'ottobre 2023, BASF SE e la Catholic University of the North hanno stretto una partnership per migliorare la ricerca, lo sviluppo e l'innovazione nel settore minerario, promuovendo la collaborazione tra mondo accademico, studenti ed esperti del settore e istituendo un laboratorio di servizi tecnici presso l'UCN.

- Nel novembre 2022, BASF SE e Moleaer hanno formato una partnership strategica per migliorare il recupero del rame nel settore minerario. La partnership sfrutterà l'ausilio di lisciviazione LixTRA di BASF SE e la tecnologia nanobubble di Moleaer, con l'obiettivo di raddoppiare la domanda globale di rame entro il 2035.

- Nell'ottobre 2023, la divisione Oil and Mining Services di Clariant ha aperto un centro tecnologico, di vendita e operativo Eagle Ford all'avanguardia a San Antonio, in Texas, focalizzato sui servizi per i giacimenti petroliferi del Nord America.

- A dicembre 2021, Solvay ha ampliato il suo stabilimento di Mount Pleasant nel Tennessee a causa della crescente domanda dei suoi prodotti di estrazione con solvente di rame ACORGA e ACORGA OPT. Si prevede che il mercato del rame crescerà, in particolare nei segmenti dell'edilizia, delle infrastrutture, della produzione e dell'automotive.

- Nel dicembre 2022, Deepak Fertilisers and Petrochemicals Corporation Limited (DFPCL) ha scorporato la sua attività di fertilizzanti e prodotti chimici per l'industria mineraria in una mossa descritta come un passaggio strategico da commodity a specialty. Si prevede che la ristrutturazione aziendale proposta contribuirà a creare solide piattaforme aziendali indipendenti all'interno del più ampio ombrello del marchio DFPCL.

- Nel dicembre 2021, Solvay ha lanciato un esclusivo hub di conoscenze digitali, il Mining Chemicals Handbook, che fornisce accesso 24 ore su 24, 7 giorni su 7, a informazioni pertinenti sulle applicazioni chimiche minerarie.

Approfondimenti regionali sul mercato dei prodotti chimici per l'industria mineraria

Le tendenze regionali e i fattori che influenzano il Mining Chemicals Market durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del Mining Chemicals Market in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei prodotti chimici per l'industria mineraria

Ambito del rapporto sul mercato dei prodotti chimici per l'industria mineraria

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 10,6 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 15,22 miliardi di dollari USA |

| CAGR globale (2022-2030) | 4,6% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei prodotti chimici per l'industria mineraria: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei prodotti chimici per l'industria mineraria sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei prodotti chimici per l'industria mineraria sono:

- Orica Ltd

- Kemira Oyj

- BASF SE

- Clariant Italia S.p.A.

- Dow Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei prodotti chimici per l'industria mineraria

Impatto della pandemia di COVID-19:

La pandemia di COVID-19 ha avuto un impatto negativo su quasi tutti i settori in vari paesi. I lockdown, le restrizioni di viaggio e le chiusure delle attività in Nord America, Europa, Asia Pacifico (APAC), Sud e Centro America e Medio Oriente e Africa (MEA) hanno ostacolato la crescita di diversi settori, tra cui il settore chimico e dei materiali. La chiusura delle unità produttive delle aziende ha disturbato le catene di fornitura globali, le attività di produzione e i programmi di consegna. Diverse aziende hanno segnalato ritardi nelle consegne dei prodotti e un crollo delle vendite dei loro prodotti nel 2020. L'impatto negativo della pandemia sulla crescita dell'industria mineraria ha ridotto la domanda di prodotti chimici per l'industria mineraria. I progetti minerari e le attività di esplorazione mineraria sono stati inizialmente interrotti e ritardati a causa della pandemia, ostacolando il mercato dei prodotti chimici per l'industria mineraria. Durante la pandemia, le interruzioni della catena di fornitura, la carenza di materie prime e manodopera e le difficoltà operative hanno creato lacune nella domanda e nell'offerta, influenzando negativamente la crescita del mercato.

Vari settori stanno tornando in carreggiata dopo che le limitazioni di fornitura che li riguardano si stanno gradualmente risolvendo. Inoltre, la crescente domanda di prodotti chimici per l'industria mineraria sta promuovendo in modo sostanziale la crescita del mercato dei prodotti chimici per l'industria mineraria.

Scenario competitivo e aziende chiave:

Orica Ltd, Kemira Oyj, BASF SE, Clariant AG, Dow Inc, AECI Ltd, Nouryon Chemicals Holding BV, Betachem Pty Ltd, Solvay SA e Arkema SA sono tra i player che operano nel mercato globale dei prodotti chimici per l'industria mineraria. I player che operano nel mercato globale si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti. Inoltre, si concentrano sull'adozione di varie strategie come il lancio di nuovi prodotti, l'espansione della capacità, le partnership e le collaborazioni per rimanere competitivi sul mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The major players operating in the global mining chemicals market are Orica Ltd, BASF SE, Clariant AG, Solvay SA, and Arkema SA among others.

Based on the type, the flotation chemicals segment accounted for the largest revenue share, as it is the most flexible, effective, and convenient chemicals for controlling the flotation process. Flotation chemicals are mining chemicals used to adjust the floatability of minerals in the mineral froth flotation process.

Based on mineral type, base metal segment is the fastest-growing segment. Copper, aluminum, lead, zinc, and nickel are a few base metals., The rising demand for different metals from various industries drives the need for mining chemicals for metal processing.

Asia Pacific mining chemicals market is expected to surge due to growing mining activities and presence of mineral reserves in the region. Asia Pacific marks the presence of major mining companies such as Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP, and others. The demand for mining chemicals is directly proportional to the mining operations and mineral exploration activities in the region.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Mining Chemicals Market

- Orica Ltd

- Kemira Oyj

- BASF SE

- Clariant AG

- Dow Inc

- AECI Ltd

- Nouryon Chemicals Holding BV

- Betachem Pty Ltd

- Solvay SA

- Arkema SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot