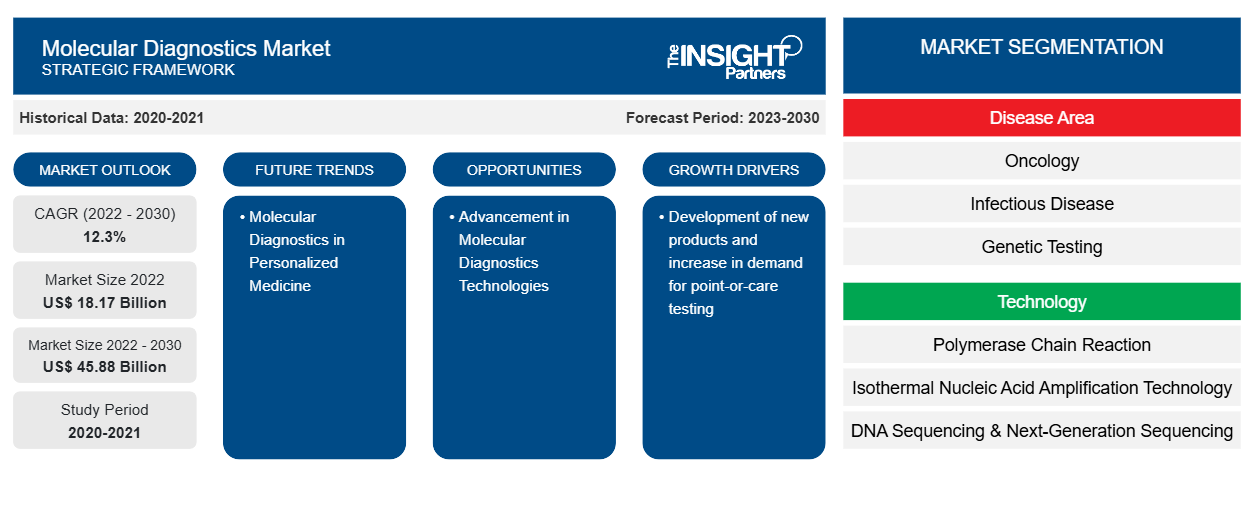

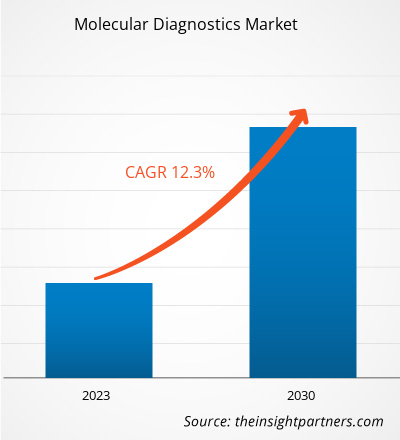

[Rapporto di ricerca] Il mercato della diagnostica molecolare è stato valutato a 18.173,87 milioni di dollari nel 2022 e si prevede che le dimensioni del mercato della diagnostica molecolare raggiungeranno i 45.875,65 milioni di dollari entro il 2030. Si prevede che registrerà un CAGR del 12,3% durante il periodo di previsione.

Approfondimenti di mercato e opinioni degli analisti:

Le procedure di diagnostica molecolare possono essere impiegate nella rilevazione di un'ampia gamma di condizioni quali malattie oncologiche, malattie infettive, malattie cardiache e disturbi del sistema immunitario; possono anche essere utilizzate nei test genetici utilizzando materiale genetico come DNA e RNA per la diagnosi di diverse malattie. Sviluppo di nuovi prodotti e aumento della domanda di test point-of-care e crescente prevalenza di malattie associate. Tuttavia, le limitazioni associate ai test molecolari ostacolano la crescita del mercato della diagnostica molecolare .

Fattori di crescita e opportunità:

Sviluppo di nuovi prodotti e aumento della domanda di test point-of-care

I principali produttori di dispositivi medici e altre aziende operative nei mercati associati sono attivamente coinvolti nei processi di innovazione e sviluppo dei prodotti. Di seguito sono menzionati alcuni di questi importanti sviluppi nel mercato della diagnostica molecolare.

Mese e anno

|

Descrizione

|

Luglio 2021 | Abbott ha lanciato in India i suoi test rapidi antigenici Panbio COVID-19. |

Luglio 2021 | Siemens Healthineers ha avviato la produzione di IMDX SARS-CoV2 e di altri kit diagnostici molecolari nel suo stabilimento di Vadodara (India). |

Luglio 2021 | Bio-Rad Laboratories, Inc. ha lanciato il kit Reliance SARS-CoV-2/FluA/FluB RT-PCR per la diagnosi in vitro. Il kit contiene controlli molecolari standard e negativi, insieme a reagenti di analisi. È convalidato per l'esecuzione sul sistema PCR in tempo reale CFX96 Dx di Bio-Rad, oltre ad altri sistemi PCR in tempo reale di altri produttori. |

Settembre 2021 | Chembio Diagnostics, Inc. ha presentato la domanda di autorizzazione all'uso di emergenza (EUA) alla Food and Drug Administration (FDA) per il suo DPP Respiratory Antigen Panel Test System. È progettato per facilitare il rilevamento simultaneo, discreto e differenziale di antigeni dell'influenza A, dell'influenza B e SARS-CoV-2, tra gli altri, da un singolo campione di tampone nasale del paziente. |

Settembre 2021 | Agilent Technologies Inc. ha firmato un accordo di distribuzione mondiale con Visiopharm, che consente ad Agilent di co-commercializzare il portafoglio di Visiopharm di software di patologia di precisione basato sull'intelligenza artificiale (IA) con marchio CE-IVD, oltre al proprio portafoglio di soluzioni automatizzate per la colorazione patologica. |

Ottobre 2021 | Siemens Healthineers ha lanciato il test rapido CLINITEST COVID-19, un test antigenico rapido che produce risultati entro 15 minuti. |

Dicembre 2020 | Thermo Fisher Scientific ha acquisito Phitonex, Inc., un'azienda con sede a Durham (Carolina del Nord) che ha aperto la strada a una piattaforma di coloranti spettrali per applicazioni di biologia ad alta risoluzione, progettata per accelerare la ricerca e lo sviluppo in terapia cellulare, immuno-oncologia e immunologia. L'offerta di prodotti di Phitonex consentirebbe a Thermo Fisher di offrire migliori capacità di citometria a flusso e multiplexing di imaging per soddisfare le mutevoli esigenze dei clienti nella ricerca di analisi di proteine e cellule. |

Fonte: Analisi dei Partner

I test point-of-care v sono una branca della medicina con un ambito analitico e un'applicazione clinica in rapida evoluzione. I fornitori di soluzioni di test point-of-care offrono prodotti per varie valutazioni, che vanno dalla misurazione della glicemia ai test di coagulazione viscoelastica. Eliminando il tempo di trasporto e preparazione dei campioni clinici, questi test consentono ai professionisti di prendere decisioni cliniche su test o terapie aggiuntivi in meno tempo. Questa soluzione sanitaria emergente viene adottata in modo aggressivo da pazienti e fornitori di servizi sanitari. I test point-of-care sono ampiamente utilizzati in applicazioni terapeutiche, diagnostiche e di monitoraggio dei pazienti, tra le altre. Inoltre, i prodotti e i servizi point-of-care aiutano i fornitori di servizi sanitari a soddisfare la domanda dei pazienti di assistenza medica a domicilio. Questi prodotti e servizi si sono dimostrati particolarmente utili durante la pandemia di COVID-19 consentendo ai pazienti di effettuare i test da casa anziché recarsi in strutture diagnostiche o di trattamento, riducendo così il rischio di infezione. Pertanto, la crescente domanda di test point-of-care avvantaggia il mercato della diagnostica molecolare.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della diagnostica molecolare: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Progressi nelle tecnologie di diagnostica molecolare

Le tecniche e le piattaforme di diagnostica molecolare vengono utilizzate in tutte le aree delle patologie anatomiche e cliniche. Le sequenze di DNA o RNA associate alla malattia, tra cui polimorfismi a singolo nucleotide, delezioni, riarrangiamenti e inserzioni, possono essere rilevate nei test di diagnostica molecolare. La diagnosi molecolare ha subito ulteriori miglioramenti dopo l'emergere del COVID-19. Convenzionalmente, per i test venivano utilizzate scansioni TC, test ematologici e RT-PCR. Con la rapida crescita dei casi di COVID-19 nel 2020, è aumentata la necessità di piattaforme di test rapide e precise per superare gli svantaggi dei test convenzionali. La tomografia computerizzata (TC) , una procedura costosa che potrebbe non essere disponibile in tutti gli ospedali, non riesce a rilevare infezioni virali e altre malattie nei pazienti asintomatici. Anche la RT-PCR, ampiamente utilizzata, richiedeva molto tempo ed era costosa e non era in grado di rilevare una bassa carica virale durante le prime fasi dell'infezione. Di conseguenza, i ricercatori hanno sviluppato nuovi approcci per rilevare il SARS-CoV-2, che erano più rapidi e convenienti. Amplificazione isotermica mediata da loop di trascrizione inversa (RT-LAMP), rilevamento basato su microarray, diagnosi basata su aptameri, SHERLOCK, SHERLOCKv2, biosensori FET, diagnosi potenziometrica basata su cellule e tecnologia di imprinting molecolare sono alcuni degli esempi di nuove tecniche di diagnostica molecolare sviluppate per la diagnosi di COVID-19. Negli ultimi anni, i report della FDA hanno indicato che sono stati approvati progressi nei test molecolari, nei test antigene-dipendenti e nei test sierologici. Gli sforzi collaborativi delle comunità scientifiche in diversi paesi per gestire la pandemia di COVID-19 e ridurre l'entità della mortalità hanno beneficiato il panorama complessivo degli strumenti molecolari e della diagnosi, il che probabilmente creerà significative opportunità per il mercato della diagnostica molecolare in futuro.

Segmentazione e ambito del report:

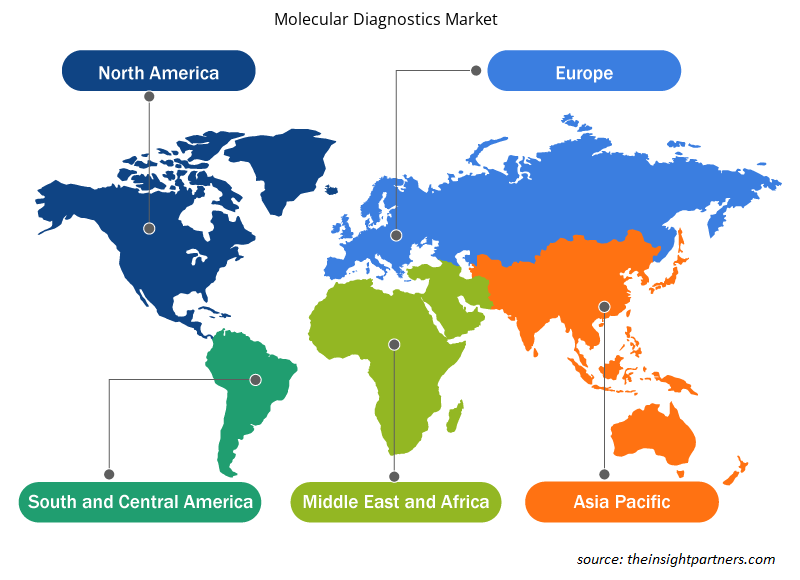

Il "mercato globale della diagnostica molecolare" è segmentato in area di malattia, tecnologia, prodotto e servizi, utente finale e geografia. In base all'area di malattia, il mercato della diagnostica molecolare è segmentato in oncologia, malattie infettive, test genetici, malattie cardiache, disturbi del sistema immunitario e altri. In base alla tecnologia, il mercato della diagnostica molecolare è segmentato in reazione a catena della polimerasi, tecnologia di amplificazione isotermica degli acidi nucleici, sequenziamento del DNA e sequenziamento di nuova generazione , microarray del DNA, ibridazione in situ e altri. In base a prodotto e servizi, il mercato della diagnostica molecolare è segmentato in test e kit, strumenti e servizi e software. In base all'utente finale, il mercato della diagnostica molecolare è segmentato in ospedali e cliniche, laboratori diagnostici, istituti di ricerca e accademici e altri. Dal punto di vista geografico, il mercato della diagnostica molecolare è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Analisi segmentale:

In base alla tecnologia, il mercato della diagnostica molecolare è segmentato in reazione a catena della polimerasi, tecnologia di amplificazione isotermica degli acidi nucleici, sequenziamento del DNA e sequenziamento di nuova generazione, microarray del DNA, ibridazione in situ e altri. La PCR è ulteriormente suddivisa in RT-PCR, qPCR, Multiplex PCR e altri. Il segmento PCR ha detenuto la quota maggiore del mercato nel 2022 e si prevede che lo stesso segmento registrerà il CAGR più elevato del 12,7% nel mercato durante il periodo di previsione. La PCR è utilizzata principalmente per creare o amplificare il DNA copiando i filamenti di acido nucleico. I termociclatori sono impiegati per denaturare e ricotturare i filamenti di DNA durante l'amplificazione, insieme a reagenti come enzimi, nucleotidi e tamponi per costruire il nuovo DNA. Questa tecnica è ampiamente utilizzata in varie applicazioni come l'analisi funzionale dei geni, la diagnosi di ereditarietà, la clonazione del DNA, i test di paternità, il rilevamento di malattie infettive e le scienze forensi. La reazione a catena della polimerasi è stata classificata in PCR tradizionale, PCR in tempo reale e PCR digitale. Tuttavia, i continui progressi tecnologici e la crescente domanda durante la pandemia continueranno ad alimentare la necessità di test PCR in India e in altri paesi dell'Asia Pacifica. La prevalenza costante di malattie come tubercolosi, epatite, influenza e infezioni gravi promuoverà le tendenze del settore della diagnostica molecolare PoC. Attualmente, lo scoppio della nuova pandemia di COVID-19 creerebbe aspetti di crescita redditizi per il mercato poiché questo approccio è altamente critico per rilevare il virus in individui che non presentano sintomi o segni di malattia. L'eccellente sensibilità della PCR, la relativa semplicità e l'economicità fanno sì che la PCR si distingua dalle altre tecniche di amplificazione degli acidi nucleici, consolidandola come un pilastro nei laboratori molecolari. PCRPCRPCR è diventato uno strumento indispensabile per varie applicazioni o esami clinici e diagnostici grazie alla continua ricerca e sviluppo sulle tecnologie PCR. Pertanto, offre molte opportunità per una rapida diagnostica point-of-care per varie malattie infettive. Ad esempio, F. Hoffmann-La Roche Ltd lavora costantemente ai progressi delle tecniche di PCR digitale (dPCR). La dPCR ha esteso le sue applicazioni al campo clinico ed è emersa come un importante strumento clinico. La dPCR offre una quantificazione degli acidi nucleici ultrasensibile e assoluta senza standard di riferimento. Pertanto, offre un aspetto più ampio per la standardizzazione e il confronto dei risultati tra laboratori. Durante lo scoppio della pandemia, una delle startup first mover, il kit Mylab PathoDetect COVID-19 Qualitative PCR è stata tra le prime nel paese a ricevere l'approvazione commerciale dalla Central Drugs Standard Control Organisation (CDSCO) lo scorso anno. Dopo l'approvazione, Mylab ha stretto una partnership con il gigante della biotecnologia Serum Institute of India e l'azienda locale AP Globale. La PCR è ulteriormente suddivisa in RT-PCR, qPCR, multiplex PCR e altri.

In base all'area della malattia, il mercato della diagnostica molecolare è segmentato in oncologia, malattie infettive, test genetici, malattie cardiache, disturbi del sistema immunitario e altri. Il segmento delle malattie infettive ha detenuto la quota di mercato più grande nel 2022. Tuttavia, si prevede che il segmento oncologico registrerà il CAGR più alto del 12,6% durante il periodo di previsione. La diagnostica molecolare oncologica è un test che espone materiale ereditario, proteine, molecole associate e valuta le funzioni metaboliche, il metabolismo dei farmaci e l'induzione della malattia basati su DNA, RNA e proteine che forniscono informazioni oncologiche. Come affermato dall'Organizzazione mondiale della sanità (OMS), il cancro ha causato circa 10 milioni di decessi nel 2020. Inoltre, secondo le statistiche del 2021 dell'American Cancer Society, entro il 2040, si prevede che il carico globale di carcinoma aumenterà a 27,5 milioni di nuovi casi e 16,3 milioni di decessi per cancro. Tali cifre elevate indicano che la crescente frequenza valutata del cancro sta contribuendo alla crescente necessità di diagnosi primitive e cure preventive. Esistono numerosi metodi per diagnosticare il carcinoma, tra cui PCR, INAAT e NGS ecc. Tra tutti, la concezione della PCR (reazione a catena della polimerasi) ha portato a un enorme progresso nei test clinici del DNA. Le metodologie basate sulla PCR richiedono una strumentazione e un'infrastruttura semplici, sfruttano solo piccole quantità di materiale biologico e sono ampiamente in armonia con la routine clinica.

Sebbene il costo della PCR sia elevato, l'approccio PCR in tempo reale più accurato (con una precisione superiore al 99%) è quello sostanzialmente utilizzato in numerosi paesi sviluppati, tra cui la Corea, mentre i paesi in via di sviluppo sfruttano sostanzialmente la PCR convenzionale (con una precisione superiore al 90%), che è più conveniente della PCR in tempo reale. A causa degli alti prezzi delle altre opzioni, i paesi sottosviluppati utilizzano generalmente la PCR rapida (con una precisione del 60-70%). Nel campo della diagnostica molecolare oncologica, l'NGS è un'altra tecnologia che ostenta il tasso di crescita più elevato. Numerose aziende stanno lavorando intensamente per sfruttare economicamente questa tecnologia. Ad esempio, nell'aprile 2021, Illumina Inc. ha pubblicizzato la sua partnership con Kartos Therapeutics per co-sviluppare una diagnostica di accompagnamento TP53 basata su NGS, che ha contribuito a ridurre i costi associati all'archiviazione e alla gestione dei dati genomici.

In base a prodotti e servizi, il mercato della diagnostica molecolare è suddiviso in test e kit, strumenti e servizi e software. Il segmento dei test e dei kit ha detenuto la quota maggiore del mercato nel 2022 e si prevede che registrerà il CAGR più elevato nel mercato durante il periodo di previsione. I test di diagnostica molecolare sono tra le tecniche di analisi ampiamente utilizzate. Vari tipi di test come test molecolari rapidi, reazione a catena della polimerasi con trascrizione inversa (RT-PCR), antigeni e altri vengono utilizzati per identificare e analizzare varie malattie come l'influenza COVID 19, la tubercolosi e altre. Come parte dell'innovazione di prodotto e delle strategie aziendali, gli operatori di mercato offrono kit diagnostici per diversi kit di test. Gli operatori regionali sono attivamente coinvolti nello sviluppo aziendale relativo al segmento. Ad esempio, a settembre 2021, Mylab Discovery Solutions ha acquisito una quota di maggioranza in Sanskritech, sviluppatore di una piattaforma Swayam, un sistema di test point of care in grado di eseguire circa 70 test sul punto. Inoltre, nella pandemia di COVID19, vari attori del mercato globale offrono i loro kit tramite le loro divisioni commerciali regionali. Sulla base dei fattori di cui sopra, si prevede che il segmento contribuirà notevolmente durante il periodo di previsione.

In base all'utente finale, il mercato della diagnostica molecolare è segmentato in ospedali e cliniche, laboratori diagnostici, istituti di ricerca e accademici e altri. Nel 2022, il segmento dei laboratori diagnostici ha detenuto la quota maggiore del mercato. Inoltre, si prevede che il segmento assisterà anche a una crescita della sua domanda a un CAGR più rapido del 12,7% nel periodo 2022-2030, a causa dell'aumento del rilevamento e della diagnosi di varie condizioni mediche nelle regioni. I laboratori diagnostici sono gli usi principali per prodotti e servizi di diagnostica molecolare. Ha strutture consolidate secondo i requisiti normativi. I laboratori utilizzano tutti i possibili prodotti e servizi di diagnostica molecolare. Il campione raccolto dai pazienti viene analizzato e studiato utilizzando diversi strumenti, reagenti, metodi e tecnologie. I laboratori forniscono servizi a ospedali, cliniche, assistenza domiciliare e altri. La crescente prevalenza di malattie croniche, malattie infettive, l'esternalizzazione delle attività di diagnostica molecolare da parte di singoli ricercatori sono tra i fattori che supportano la crescita del segmento durante il periodo di previsione.

Analisi regionale:

Geograficamente, il mercato della diagnostica molecolare è segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Si prevede che il mercato regionale del Nord America crescerà a un CAGR del 12,5% durante il periodo di previsione. La stessa regione ha detenuto la quota maggiore nel 2022 e si prevede che continuerà un trend simile durante il periodo di previsione.

La crescente adozione di prodotti tecnologicamente avanzati, l'aumento delle attività di ricerca e sviluppo, la presenza di grandi aziende sanitarie e il crescente utilizzo della diagnostica molecolare sono tra i fattori chiave che spingono la crescita del mercato della diagnostica molecolare in questa regione. Gli Stati Uniti detenevano la quota maggiore del mercato della diagnostica molecolare del Nord America nel 2022.

Gli Stati Uniti detengono la quota maggiore del mercato della diagnostica molecolare. La crescita del mercato in questo paese è guidata principalmente dalla crescente prevalenza di malattie renali croniche (CKD), dall'aumento della popolazione geriatrica e da un numero crescente di lanci di prodotti da parte di attori chiave. L'invecchiamento è un importante fattore di rischio responsabile delle malattie renali. Secondo uno studio pubblicato dal Population Reference Bureau nel 2020, la popolazione di individui di età pari o superiore a 65 anni era di 55 milioni negli Stati Uniti nel 2020, e si prevede che raggiungerà i 95 milioni entro il 2060. Le agenzie di regolamentazione negli Stati Uniti stanno elaborando politiche favorevoli per lo sviluppo di prodotti point-of-care (POC) per la diagnosi e il trattamento di varie indicazioni. Ad esempio, a marzo 2021, la Food Drug Administration (FDA) degli Stati Uniti ha autorizzato il primo test point-of-care del test per clamidia e gonorrea mediante l'utilizzo del test Binx Health IO CT/NG per contesti point-of-care come cliniche basate sulla comunità, contesti di cure urgenti e strutture sanitarie ambulatoriali. A maggio 2022, BD (Becton and Dickinson), una delle principali aziende mondiali di tecnologia medica, ha annunciato il lancio della sua nuova piattaforma di diagnostica molecolare delle malattie infettive completamente automatizzata e ad alto rendimento negli Stati Uniti. Il nuovo strumento BD COR MX, con l'autorizzazione 510(k) della FDA, è una nuova opzione di strumento analitico per la piattaforma BD COR. Il test molecolare BD CTGCTV2, il primo test disponibile sul nuovo sistema, un singolo test che rileva le tre infezioni sessualmente trasmissibili (IST) non virali più diffuse: Chlamydia trachomatis (CT), Neisseria gonorrhoeae (GC) e Trichomonas vaginalis (TV).

La crescita del mercato nell'area Asia-Pacifico è attribuita all'aumento della popolazione geriatrica, all'aumento dei casi di cancro, ai crescenti progressi tecnologici e al crescente numero di startup, aziende biotecnologiche e biofarmaceutiche che stanno guidando il mercato della diagnostica molecolare in questa regione. Inoltre, l'aumento delle attività di ricerca nella regione e la presenza di associazioni o organizzazioni che migliorano la qualità dell'assistenza nel cancro contribuiscono alla crescita del mercato della diagnostica molecolare.

Approfondimenti regionali sul mercato della diagnostica molecolare

Le tendenze regionali e i fattori che influenzano il mercato della diagnostica molecolare durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della diagnostica molecolare in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della diagnostica molecolare

Ambito del rapporto di mercato sulla diagnostica molecolare

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 18,17 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 45,88 miliardi di dollari USA |

| CAGR globale (2022-2030) | 12,3% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per area di malattia

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della diagnostica molecolare: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della diagnostica molecolare sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della diagnostica molecolare sono:

- Laboratori Abbott

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc

- Società anonima F. Hoffman-La Roche Ltd.

- Qiagen NV

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della diagnostica molecolare

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale della diagnostica molecolare:

- Ad aprile 2023, QIAGEN ha lanciato QIAstat-Dx in Giappone con pannello respiratorio per test sindromici. Il Giappone diventerà l'ultimo di oltre 100 paesi in cui QIAstat-Dx è disponibile per test molecolari nella diagnosi di oltre 20 malattie respiratorie da un campione di paziente.

- Ad aprile 2023, Novartis Malaysia ha esteso il programma di diagnosi molecolare per i pazienti aBC con gene PIK3CA. Ciò creerà l'accessibilità del test PIK3CA, realizzando l'impatto significativo della diagnosi precoce e dell'intervento sulla qualità della vita dei pazienti con carcinoma mammario avanzato (aBC).

- A gennaio 2023, Agilent collaborerà con Quest Diagnostics per estendere l'accesso al test di biopsia liquida Agilent Resolution ctDx FIRST. L'accordo tra Quest e Agilent consentirà un'ampia adozione di ctDx FIRST, un test approvato pre-commercializzazione in un unico sito (ssPMA) eseguito presso il laboratorio CLIA Resolution Bioscience di Washington.

- Nel febbraio 2023, Siemens Healthineers ha annunciato una partnership pluriennale con Unilabs. Questa partnership migliorerà l'assistenza ai pazienti e anche l'installazione di vari strumenti da parte di Siemens.

Impatto del COVID-19:

Prima della pandemia di COVID-19, il mercato della diagnostica molecolare stava sperimentando un costante aumento della domanda prima della pandemia di COVID-19. Progressi tecnologici, come la reazione a catena della polimerasi (PCR) e altri, la crescente applicazione della diagnostica molecolare stava crescendo prima della pandemia.

Durante la pandemia, la diffusione della pandemia, unita all'incertezza sulla ripresa economica, ha colpito l'industria farmaceutica nella regione. Si prevede che questo impatto economico avrà un effetto negativo sugli investimenti in ricerca e sviluppo. Alcuni attori chiave nella diagnostica molecolare hanno fornito la migliore assistenza postoperatoria ai loro pazienti oncologici, proteggendo al contempo gli operatori sanitari e gli altri pazienti. Abbott ha ricevuto l'autorizzazione all'uso di emergenza (EUA) per un test point-of-care in grado di fornire risultati in pochi minuti. Pertanto, l'aumento della produzione da parte delle aziende ha prodotto profitti e lo scoppio del COVID-19 ha mostrato un impatto positivo sulla crescita del mercato.

Scenario competitivo e aziende chiave:

Alcuni dei principali attori che operano nel mercato globale della diagnostica molecolare sono Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG e TBG Diagnostics Limited. Queste aziende si concentrano sul lancio di nuovi prodotti e sulle espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e aumentare la loro gamma di prodotti nei portafogli specializzati. Hanno una presenza globale diffusa, che consente loro di servire un ampio insieme di clienti e di conseguenza aumenta la loro quota di mercato. Il rapporto offre un'analisi delle tendenze del mercato della diagnostica molecolare sottolineando vari parametri come progressi tecnologici, dinamiche di mercato e analisi del panorama competitivo dei principali attori del mercato in tutto il mondo.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Redistribution Layer Material Market

- Social Employee Recognition System Market

- Health Economics and Outcome Research (HEOR) Services Market

- Customer Care BPO Market

- Explosion-Proof Equipment Market

- Surgical Gowns Market

- Frozen Potato Market

- Electronic Toll Collection System Market

- Webbing Market

- Vision Guided Robotics Software Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Based on technology, the molecular diagnostics market is segmented into polymerase chain reaction, isothermal nucleic acid amplification technology, DNA sequencing & Next-Generation sequencing, DNA microarrays, in-situ hybridization, and others. The PCR is further sub segmented into RT-PCR, qPCR, Multiplex PCR, and others. The PCR segment held the largest share of the market in 2022, and the same segment is anticipated to register the highest CAGR during the forecast period.

Companies operating in the market are Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG, and TBG Diagnostics Limited.

Global molecular diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the molecular diagnostics market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

Molecular diagnostics procedures can be employed in the detection of a wide range of conditions such as oncologic diseases, infectious diseases, cardiac diseases, and immune system disorders; they can also be used in genetic testing using genetic material such as DNA and RNA for the diagnosis of different diseases.

Based on disease area, the molecular diagnostics market is segmented into oncology, infectious disease, genetic testing, cardiac diseases, immune system disorders, and others. The infectious disease segment held the largest market share in 2022. However, oncology segment is anticipated to register the highest CAGR during the forecast period.

Development of new products and increase in demand for point-of-care testing and surging prevalence of associated diseases. are the key driving factors behind the market development.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Molecular Diagnostics Market

- Abbott Laboratories

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc

- F. Hoffman-La Roche Ltd.

- Qiagen NV

- bioMerieux SA

- Illumnia Inc.

- Danaher

- Siemens Healthineers AG

- Novartis AG

- TBG Diagnostics Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot