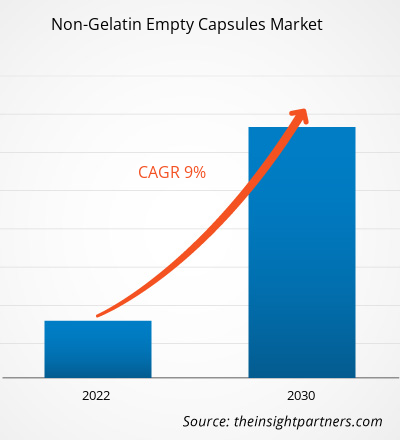

[Rapporto di ricerca] Si prevede che il mercato delle capsule vuote non di gelatina aumenterà da 2,33 miliardi di dollari nel 2022 a 4,64 miliardi di dollari entro il 2030; si stima che il mercato crescerà a un CAGR del 9,0% nel periodo 2022-2030.

Prospettiva dell'analista:

Il rapporto include prospettive di crescita dovute alle attuali tendenze del mercato delle capsule vuote non in gelatina e al loro impatto prevedibile durante il periodo di previsione. Negli ultimi anni, le aziende nutraceutiche e farmaceutiche hanno creato un'enorme domanda di capsule vuote non in gelatina a causa della crescente consapevolezza delle opzioni di capsule vegetariane. Le tendenze chiave nel mercato includono innovazioni di prodotto come capsule rivestite enteriche, capsule di clorofilla e capsule con stabilità e biodisponibilità migliorate.

I produttori di farmaci si concentrano sull'approvvigionamento di materie prime sostenibili e sull'implementazione di tecniche di produzione eco-compatibili per soddisfare la crescente domanda dei consumatori di prodotti eco-compatibili. Le innovazioni di prodotto e le pratiche di produzione sostenibili sono tendenze importanti che modellano il mercato. Pertanto, si prevede che il mercato delle capsule vuote non in gelatina crescerà notevolmente a causa della crescente domanda di prodotti vegetariani e vegani e del crescente supporto normativo. Tuttavia, anche la limitata accessibilità delle materie prime e le restrizioni razziali e dietetiche ostacolano la crescita del mercato delle capsule vuote non in gelatina.

Panoramica del mercato:

Le capsule vuote non gelatinose sono ampiamente utilizzate nei settori farmaceutico e nutraceutico come alternativa alle capsule di gelatina. Queste capsule sono realizzate con cellulosa vegetale o derivati dell'amido, il che le rende adatte a persone con restrizioni dietetiche o convinzioni religiose che proibiscono il consumo di gelatina. I fattori chiave che guidano la crescita del mercato delle capsule vuote non gelatinose includono la crescente domanda di prodotti vegetariani e la crescente consapevolezza degli svantaggi delle capsule a base di gelatina.Inoltre, si prevede che la crescente preferenza per i prodotti naturali e biologici e il crescente coinvolgimento degli enti regolatori nella promozione dei prodotti non di origine animale avranno un impatto significativo sulle previsioni di mercato delle capsule vuote non di gelatina nei prossimi anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle capsule vuote non in gelatina: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato:

L'uso crescente di capsule vuote HPMC nell'industria farmaceutica stimola la crescita del mercato

L'uso di capsule di idrossipropilmetilcellulosa (HPMC) sta determinando l'espansione dell'industria farmaceutica. Le capsule vuote di HPMC svolgono un ruolo fondamentale nella somministrazione dei farmaci. Le capsule di HPMC sono estremamente adattabili, il che sottolinea la loro idoneità a specifiche esigenze di sviluppo dei farmaci. Sono disponibili in diverse dimensioni e possono essere facilmente riempite con dosaggi API, il che le rende versatili. Questa adattabilità è particolarmente utile nell'industria farmaceutica altamente competitiva , in cui l'aspetto e il marchio del prodotto influenzano le percezioni dei consumatori.

L'uso di capsule vuote di HPMC per scopi farmaceutici è stato approvato da autorità di regolamentazione quali l'Agenzia Europea per i Medicinali (EMA) e la Food and Drug Administration (FDA) statunitense. Questa approvazione normativa semplifica il processo di approvazione di nuove formulazioni di farmaci, risparmiando tempo e denaro alle aziende farmaceutiche.

Inoltre, le capsule vuote HPMC soddisfano il crescente mercato di prodotti e farmaci con etichetta pulita, il che le rende adatte a vegetariani o vegani. Questa considerazione è essenziale per le aziende farmaceutiche che mirano a soddisfare le diverse esigenze dei loro clienti. Le eccezionali proprietà prestazionali delle capsule vuote HPMC avvantaggiano ulteriormente l'industria farmaceutica. Grazie alla loro maggiore stabilità, queste capsule proteggono il medicinale che contengono da contaminanti come aria e umidità. Una maggiore durata di conservazione è essenziale per le aziende farmaceutiche perché garantisce l'efficacia e la sicurezza sostenute dei farmaci per un lungo periodo. Inoltre, le capsule vuote HPMC hanno buone proprietà di dissoluzione, che possono aumentare la biodisponibilità di alcuni farmaci e portare a risultati di trattamento più efficaci. Tali proprietà di HPMC rafforzano la domanda di capsule vuote non in gelatina.

Analisi segmentale:

L'analisi di mercato delle capsule vuote non di gelatina è stata condotta considerando i seguenti segmenti: tipologia, applicazione e utente finale.

In base al tipo, il mercato delle capsule vuote non in gelatina è segmentato in capsule HPMC e capsule pullulan. Il segmento delle capsule HPMC ha detenuto una quota di mercato maggiore nel 2022. Si stima che il segmento delle capsule pullulan registrerà un CAGR più elevato del 9,9% nel periodo 2022-2030. Le crescenti preoccupazioni sulle allergie ai prodotti animali hanno alimentato la domanda di capsule non in gelatina. Le capsule HPMC sono derivate dalla cellulosa vegetale e offrono un'eccellente stabilità e flessibilità. Il riempimento dei farmaci in capsule vegetali si traduce in una forma di dosaggio attraente e completamente naturale con vantaggi quali facilità di deglutizione, efficace mascheramento del gusto e dell'olfatto e visibilità del prodotto. Queste capsule sono anche prive di amido, glutine e conservanti, soddisfacendo le rigide esigenze nutrizionali dei clienti che scelgono uno stile di vita vegetariano. Inoltre, le crescenti popolazioni vegane e vegetariane preferiscono alternative a base vegetale, come le capsule HPMC.

Il mercato, in base all'applicazione, è suddiviso in antibiotici e farmaci antibatterici, vitamine e integratori alimentari, antiacidi e preparati antiflatulenti e altri. Il segmento degli antibiotici e dei farmaci antibatterici ha detenuto la quota di mercato più grande delle capsule vuote non di gelatina nel 2022. Si prevede che il mercato del segmento delle vitamine e degli integratori alimentari crescerà al CAGR più rapido del 9,9% nel periodo 2022-2030. L'aumento dei casi di malattie infettive, la crescente domanda di antibiotici nei paesi a basso e medio reddito e gli investimenti crescenti in ricerca e sviluppo da parte delle principali aziende farmaceutiche sono i fattori chiave che rafforzano la domanda di capsule vuote non di gelatina negli impianti di produzione e confezionamento di antibiotici e antibatterici.

Le capsule vuote non gelatinose sono impiegate per l'incapsulamento di farmaci e integratori alimentari nell'industria farmaceutica, garantendo un dosaggio preciso e un rilascio controllato. Inoltre, la crescita del mercato per il segmento vitamine e integratori è attribuita a una crescente domanda di farmaci terapeutici e alla crescente popolarità degli integratori alimentari per migliori risultati di salute. L'industria degli integratori incapsula vitamine, minerali ed estratti di erbe per un consumo facile, una distribuzione mirata e un'efficacia migliorata.

In base all'utente finale, il mercato delle capsule vuote non di gelatina è suddiviso in industria farmaceutica, industria nutraceutica, industria cosmetica e laboratori di ricerca. Il segmento dell'industria farmaceutica ha detenuto la quota di mercato più grande delle capsule vuote non di gelatina nel 2022. Si prevede che registrerà il CAGR più alto del 9,4% nel periodo 2022-2030. Le capsule HPMC hanno ricevuto l'approvazione dall'Agenzia europea per i medicinali (EMA) e dalla Food and Drug Administration (FDA) degli Stati Uniti, tra le altre autorità di regolamentazione, per l'uso a fini farmaceutici. La conformità normativa è una priorità assoluta per le aziende farmaceutiche per garantire la sicurezza e l'efficacia dei loro prodotti. L'accettazione delle capsule HPMC da parte di queste organizzazioni semplifica il processo di approvazione per le nuove formulazioni di farmaci e fornisce una certa garanzia della sicurezza del prodotto finale. Pertanto, l'espansione dell'industria farmaceutica con la crescente domanda di farmaci vegani e vegetariani tra le persone contribuisce alla crescita del mercato delle capsule vuote non di gelatina.

Analisi regionale:

L'ambito geografico del rapporto sul mercato delle capsule vuote non in gelatina include Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il mercato in Nord America è stato valutato a 0,63 miliardi di $ USA nel 2022 e si prevede che raggiungerà 1,28 miliardi di $ USA entro il 2030; si prevede che registrerà un CAGR del 9,2% nel periodo 2022-2030. Il mercato delle capsule vuote non in gelatina del Nord America è segmentato in Stati Uniti, Canada e Messico.Uno dei fattori chiave che guidano la crescita del mercato in questa regione è la crescente accettazione di stili di vita vegetariani e vegani. Di conseguenza, c'è una crescente domanda di alternative erboristiche in vari settori, tra cui prodotti farmaceutici, nutraceutici e integratori alimentari . Le capsule vuote non di gelatina sono una scelta popolare per l'incapsulamento di nutraceutici e integratori alimentari in quanto forniscono un modo comodo ed efficace per fornire ingredienti attivi al corpo. Gli Stati Uniti hanno un mercato consolidato per i nutraceutici. I principali integratori alimentari consumati nel paese includono multivitaminici, integratori di calcio e vitamina D e acidi grassi omega-3. Il consumo di questi integratori è guidato dall'invecchiamento della popolazione, che è più preoccupata per un invecchiamento sano rispetto ai suoi predecessori. Inoltre, la domanda di integratori alimentari per prevenire le malattie legate all'età avrebbe un impatto positivo sul mercato delle capsule vuote non di gelatina nel Nord America.

Si prevede che il mercato dell'Asia Pacifica registrerà il CAGR più rapido nel mercato globale delle capsule vuote non di gelatina. La regione, in particolare con paesi come India e Cina, ospita un'industria farmaceutica considerevole. La Cina è un polo manifatturiero farmaceutico. La crescita di mercato prevista in questa regione è attribuita alla disponibilità di unità di produzione altamente funzionali e strutture di produzione a contratto nella regione. Inoltre, l'introduzione di strategie da parte dei sistemi sanitari per implementare misure preventive per risultati di trattamento positivi stimola la crescita del mercato delle capsule vuote non di gelatina in Cina. Inoltre, le convinzioni culturali della maggior parte della popolazione in India e in altri paesi indicano un'elevata inclinazione verso le capsule non di gelatina.

Approfondimenti regionali sul mercato delle capsule vuote non in gelatina

Le tendenze regionali e i fattori che influenzano il mercato delle capsule vuote non in gelatina durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle capsule vuote non in gelatina in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato delle capsule vuote non in gelatina

Ambito del rapporto di mercato sulle capsule vuote non gelatinose

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 2,33 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 4,64 miliardi di dollari USA |

| CAGR globale (2022-2030) | 9,0% |

| Dati storici | 2020-2022 |

| Periodo di previsione | 2022-2030 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato delle capsule vuote non in gelatina: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle capsule vuote non gelatinose sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle capsule vuote non in gelatina sono:

- Gruppo Lonza (Capsugel)

- Mitsubishi Chemical Holdings Corporation (Qualicaps, Inc.)

- Erawat Pharma Limited

- ACG nel mondo

- Capsula Suheung

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle capsule vuote non gelatinose

Analisi dei giocatori chiave:

Tra i principali attori descritti nel rapporto di mercato sulle capsule vuote non in gelatina figurano LonzaGroup (Capsugel), Mitsubishi Chemical Holdings Corporation (Qualicaps, Inc.), Erawat Pharma Limited, ACG Worldwide, Suheung Capsule, Sunil Healthcare, CapsCanada Corporation, BrightCaps GmbH, Natural Capsules Limited e Healthcaps India Limited.

Sviluppi recenti:

Le aziende che operano nel mercato delle capsule vuote non in gelatina adottano fusioni e acquisizioni come strategie di crescita chiave. Di seguito sono elencati alcuni degli sviluppi recenti del mercato:

- Nel marzo 2023, VANTAGE NUTRITION, una società ACG, ha acquisito ComboCap, Inc. (Stati Uniti) e BioCap (Sudafrica) per rafforzare la propria competenza tecnologica ed espandere la propria presenza in Nord America e nel mondo.

- Nel gennaio 2022, Xi'an Le-Nutra Ingredients Inc. ha spedito 8,0 milioni di capsule HPMC in Lettonia, Europa. Queste capsule erano prive di biossido di titanio (TiO2), poiché la Commissione Europea aveva vietato l'uso di TiO2 negli additivi alimentari. Ciò evidenzia gli sforzi dell'azienda per soddisfare la domanda di prodotti con specifiche normative particolari nella regione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The factors driving the growth of the non-gelatin empty capsules market include the increasing use of HPMC empty capsules in the pharmaceutical industry and proliferating nutraceuticals industry.

The non-gelatin empty capsules market majorly consists of the players such as LonzaGroup (Capsugel), Mitsubishi Chemical Holdings Corporation (Qualicaps, Inc.), Erawat Pharma Limited, ACG Worldwide, Suheung Capsule, Sunil Healthcare, CapsCanada Corporation, BrightCaps GmbH, Natural Capsules Limited, Healthcaps India Limited.

The non-gelatin empty capsules market is expected to be valued at US$ 4.64 billion in 2030.

The global non-gelatin empty capsules market, based on type, the non-gelatin empty capsules market is divided into HPMC capsules and pullulan capsules. The HPMC capsules segment held a larger market share in 2022. The pullulan capsules segment is said to register a higher CAGR of 9.9% during 2022–2030. Based on application, the non-gelatin empty capsules market is segmented into antibiotic and antibacterial drugs, vitamins and dietary supplements, antacids and antiflatulent preparations, and others. The antibiotic and antibacterial drugs segment held the largest market share in 2022. The market for the vitamins and dietary supplements segment is estimated to grow at the fastest CAGR of 9.9% during 2022–2030. In terms of end user, the market segmented into pharmaceutical industry, nutraceutical industry, cosmetics industry, and research laboratories. The pharmaceutical industry segment accounted for the largest non-gelatin empty capsules market share in 2022. The same segment is anticipated to register the highest CAGR of 9.4% during 2022–2030.

The non-gelatin empty capsules market was valued at US$ 2.33 billion in 2022.

Non-gelatin empty capsules are widely used in the pharmaceutical and nutraceutical industries as an alternative to gelatin capsules. These capsules are made from plant cellulose or starch derivatives, making them suitable for people with dietary restrictions or religious beliefs that prohibit the consumption of gelatin. Furthermore, the surging preference for natural and organic products, and the increasing involvement of regulatory bodies in promoting non-animal products are likely to favor the non-gelatin empty capsules market in the future.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Non-Gelatin Empty Capsules Market

- LonzaGroup (Capsugel)

- Mitsubishi Chemical Holdings Corporation (Qualicaps, Inc.)

- Erawat Pharma Limited

- ACG Worldwide

- Suheung Capsule

- Sunil Healthcare

- CapsCanada Corporation

- BrightCaps GmbH

- Natural Capsules Limited

- Healthcaps India Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot