Prospettiva dell'analista:

In Nord America , gli Stati Uniti contribuiscono in modo significativo all’industria automobilistica. Secondo il rapporto 2021 dell’Alliance for Automotive Innovation, l’ecosistema dell’industria automobilistica, dai produttori di componenti automobilistici ai produttori di veicoli originali, genera oltre 1 trilione di dollari all’anno per l’economia statunitense. Il settore automobilistico negli Stati Uniti ha contribuito per il 4,9% al PIL complessivo, con la produzione di veicoli e loro parti che rappresenta il 6% della produzione complessiva del paese. I veicoli a motore e le loro parti, inclusi ingranaggi, sistemi di sedili, porte e sistemi di trasmissione, vengono fortemente esportati dagli Stati Uniti. I veicoli automobilistici e i loro componenti sono stati i secondi beni più esportati nel 2021, per un valore di circa 105 miliardi di dollari. Si prevede che la crescente domanda di componenti automobilistici da parte dei produttori di veicoli originali in tutto il mondo creerà ampie opportunità per il mercato degli ingranaggi automobilistici. I produttori di veicoli originali utilizzano ampiamente gli ingranaggi automobilistici per produrre veicoli di buona qualità. I porti statunitensi hanno raggiunto un volume di scambi commerciali di veicoli e componenti di oltre 400 miliardi di dollari. Questa vendita annuale di automobili negli Stati Uniti ha creato una massiccia domanda per il mercato degli ingranaggi automobilistici per la produzione di automobili.

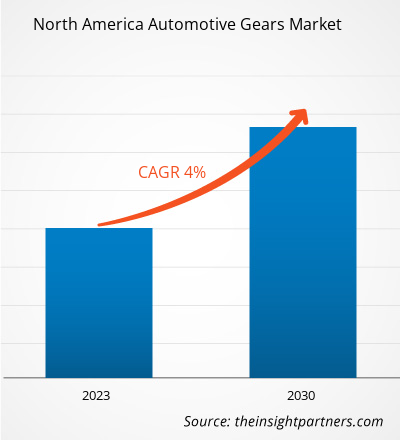

Panoramica del mercato:

L'industria automobilistica nordamericana è una delle principali componenti trainanti della sua crescita economica. Secondo il Center for Automotive Research Organization, la dimensione totale dell’industria automobilistica nell’economia globale è stata di circa 2,8 trilioni di dollari nel 2022, pari al 3% del PIL economico globale. L’industria automobilistica in Nord America genera oltre 500 miliardi di dollari di vendite annuali di veicoli. Impiega più di 1,7 milioni di persone negli Stati Uniti, secondo il rapporto 2022 della National Automobile Dealers Association (NADA). Secondo la stessa fonte, l’ecosistema automobilistico (incluso il valore aggiunto diretto, indiretto e indotto) genera annualmente più di dollari USA 1.000 miliardi negli Stati Uniti, ovvero il 4,9% del PIL statunitense. Pertanto, la consolidata industria automobilistica sta rafforzando la crescita del mercato degli ingranaggi automobilistici.

Gli ingranaggi automobilistici aiutano a regolare la velocità di rotazione e la potenza trasferendo l'energia prodotta dal motore alle ruote in modo sicuro ed efficiente. In genere, gli ingranaggi hanno diversi denti che sono in contatto con altri ingranaggi. In vari sistemi di trasmissione, per trasmettere potenza sono coinvolte diverse disposizioni di ingranaggi di varie dimensioni. Alcuni dei principali tipi di ingranaggi utilizzati nel settore automobilistico sono gli ingranaggi cilindrici, gli ingranaggi conici, gli ingranaggi elicoidali e gli ingranaggi ipoidi. Gli ingranaggi automobilistici sono ingranati insieme e forniscono potenza e coppia adeguate che aiutano a controllare la velocità del veicolo. La crescente produzione di veicoli con l’aumento del reddito disponibile sta determinando la quota di mercato degli ingranaggi automobilistici in Nord America. Secondo l’Organizzazione internazionale dei produttori di veicoli a motore (OICA), nel 2022, la produzione globale di automobili è aumentata a 61,5 milioni (un aumento di circa l’8,0%) rispetto all’anno precedente. Inoltre, le vendite complessive di automobili nel mercato statunitense hanno raggiunto 1,75 milioni di unità nel 2022, con un aumento del 12% circa rispetto all’anno precedente. Questa vendita annuale di automobili negli Stati Uniti ha creato una massiccia domanda per il mercato degli ingranaggi automobilistici per la produzione di automobili.

Driver di mercato:

Politiche favorevoli per la produzione di componenti per veicoli in tutto il Nord America che stimolano la crescita del mercato degli ingranaggi automobilistici

Il Nord America vanta la presenza di numerosi produttori leader di marchi automobilistici, tra cui General Motors Co., Ford Motor Co., PACCAR Inc., Tesla Inc., Navistar International Corp, Rivian Automotive Inc. e BMW AG. Questi attori leader necessitano di diversi componenti automobilistici per produrre veicoli commerciali e passeggeri. Nel Nord America, i governi sostengono l’aumento della produzione locale di automobili e dei loro componenti. Il governo degli Stati Uniti ha imposto diverse politiche favorevoli alla produzione di componenti automobilistici. Ad esempio, secondo l’accordo Stati Uniti-Messico-Canada (USMCA), i veicoli a motore prodotti in Nord America devono contenere circa il 75% di parti automobilistiche in acciaio e alluminio provenienti da questa regione. Secondo l'USMCA, i requisiti del contenuto di valore regionale (RVC) sono circa il 75% per i veicoli prodotti in Nord America secondo la nuova regola dell'Accordo di libero scambio nordamericano (NAFTA). Tali politiche governative favorevoli stanno aumentando la crescita del mercato degli ingranaggi automobilistici.

Secondo il rapporto INA (National Auto Parts Industry) del Messico, la produzione di ricambi per auto ha raggiunto circa 107 miliardi di dollari nel 2022, con un aumento del 13% rispetto all'anno precedente. Le politiche commerciali e produttive favorevoli da parte dei governi per promuovere l'industria automobilistica stanno guidando il mercato degli ingranaggi automobilistici.

Analisi segmentale:

In base al tipo di prodotto, il mercato degli ingranaggi automobilistici del Nord America è segmentato in ingranaggi planetari, ingranaggi cilindrici, ingranaggi conici , ingranaggi elicoidali, ingranaggi a vite senza fine, ingranaggi a pignone e cremagliera, ingranaggi ipoidi e altri.

Gli ingranaggi cilindrici trasmettono potenza agli alberi paralleli tra loro. I denti dell'ingranaggio cilindrico sono paralleli all'asse dell'albero. Ciò provoca il movimento radiale degli ingranaggi sull'albero. Questi ingranaggi sono leggermente più rumorosi degli ingranaggi elicoidali e funzionano tramite un'unica linea di contatto tra i denti. Diversi importanti produttori di componenti automobilistici nei paesi del Nord America stanno sviluppando progetti avanzati di ingranaggi cilindrici che migliorano l'efficienza e la potenza della trasmissione. I principali attori del mercato degli ingranaggi automobilistici stanno investendo una somma considerevole per sviluppare progetti innovativi di ingranaggi cilindrici. Nel settembre 2020, Associated Electrics, Inc. ha lanciato un design innovativo di ingranaggi cilindrici octalock. Questi ingranaggi sono stati progettati a forma ottagonale con un sistema di bloccaggio che innesta l'ingranaggio cilindrico per la massima longevità e sicurezza. Gli ingranaggi cilindrici sono utilizzati principalmente nei veicoli commerciali pesanti per coppia e potenza. Gli ingranaggi cilindrici collegano il gruppo di ingranaggi ad alberi paralleli e sono ingranaggi cilindrici con una linea dei denti diritta e parallela all'albero. L’aumento delle vendite e della produzione di veicoli commerciali pesanti nei paesi del Nord America è il principale fattore trainante per il mercato degli ingranaggi automobilistici. Volvo, produttore di veicoli commerciali pesanti, ha raggiunto una vendita di 0,32 milioni di unità di autocarri in Nord America ed Europa. Inoltre, secondo il rapporto dell’Organizzazione Internazionale dei Costruttori di Autoveicoli (OICA), nel 2021, le vendite di autocarri pesanti in Nord America hanno raggiunto 0,62 milioni di unità, con un aumento del 30% rispetto al 2020. Un tale aumento nella vendita di veicoli commerciali pesanti ha creato una crescita costante della quota di mercato degli ingranaggi per autoveicoli in Nord America.

Analisi regionale:

Secondo il rapporto INA (National Auto Parts Industry) del Messico, la produzione di ricambi per auto ha raggiunto circa 107 miliardi di dollari nel 2022, con un aumento del 13% rispetto all'anno precedente. Le politiche commerciali e produttive favorevoli da parte dei governi per promuovere l’industria automobilistica stanno guidando il mercato degli ingranaggi automobilistici. Ad esempio, tra il 2021 e il 2022, le filiali canadesi dei produttori automobilistici statunitensi hanno effettuato investimenti sostanziali in Canada. Nel 2021, General Motors ha investito più di 785 milioni di dollari, Ford Motors ha investito 1,5 miliardi di dollari e Stellantis ha investito 1,14 miliardi di dollari per espandere i propri impianti di produzione di veicoli con motore elettrico e a combustione interna. Nel 2021, i produttori di veicoli originali canadesi hanno importato nel paese componenti automobilistici per 13,1 miliardi di dollari. Pertanto, i crescenti investimenti nell'industria automobilistica possono contribuire alla crescita della quota di mercato degli ingranaggi automobilistici in Canada.

Analisi dei principali attori:

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp e GKN Automotive Ltd sono i principali partecipanti al mercato degli ingranaggi automobilistici del Nord America.

Sviluppi recenti:

Strategie inorganiche e organiche come fusioni e acquisizioni sono ampiamente adottate dalle aziende nel mercato degli ingranaggi automobilistici del Nord America. L’iniziativa di mercato è una strategia adottata dagli operatori del mercato degli ingranaggi per autoveicoli per espandere la propria presenza in tutto il mondo e soddisfare la crescente domanda dei clienti. Gli operatori presenti nel mercato degli ingranaggi automobilistici del Nord America si concentrano principalmente sul miglioramento dei prodotti e dei servizi integrando funzionalità e tecnologie avanzate nelle loro offerte. Di seguito sono elencati alcuni sviluppi recenti dei principali attori del mercato degli ingranaggi per autoveicoli del Nord America:

Anno

Notizie

2022

American Axle & Manufacturing ha impegnato 15 milioni di dollari ad Autotech Ventures in una partnership che ha fornito l'accesso a nuove opportunità che completano la missione di AAM di sviluppare e produrre trasmissioni elettriche efficienti e potenti.

2023

Gear Motions ha annunciato che Auto Gear Inc si è unita alla famiglia di Gear Motion. Auto Gear, con sede a Syracuse, New York, è specializzata nella produzione efficiente ed economica di riduttori in piccoli volumi, dalla progettazione alla consegna.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Electric vehicles consist of lightweight gears for the transmission. The rising adoption of lightweight electric vehicles among North American countries has created significant opportunities for the lightweight automotive gears market. The electric vehicle manufacturers use single-ratio gearbox made with lightweight materials.

In North America, the US significantly contributes to the automobile industry. According to the Alliance for Automotive Innovation Report in 2021, the automotive industry's ecosystem, beginning with automotive component manufacturers to the original vehicle manufacturers, generates over US$ 1 trillion annually for the US economy. The automotive sector in the US contributed 4.9% of its overall GDP, with manufacturing of vehicles and their parts representing 6% of the overall manufacturing in the country.

There is an increase in production and sales of passenger and commercial vehicles in North America. According to the International Organization of Motor Vehicle Manufacturers (OICA), light commercial vehicle production in North America reached ~11.56 million in 2022, an increase from 10.4 million the previous year. Also, as per the same source, passenger car production in North America reached 2.69 million units in 2022, which increased 5.5% compared to 2021.

The adoption of advanced technologies and the formation of associations for automotive industry growth are expected to create significant opportunities for the automotive gears market. For example, forming North America's Business Association for Autonomous Vehicle Clusters to create value and develop autonomous vehicle-related programs created significant market opportunities. Increasing investments by the key players and rising automotive industry associations are expected to create ample opportunities for market growth.

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp, and GKN Automotive Ltd are the top key market players operating in the North America automotive gears market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - North America Automotive Gears Market

- Symmco Inc

- JTEKT Corp

- American Axle & Manufacturing Inc

- ThyssenKrupp AG

- Dana Inc

- Gear Motions Inc

- GKN Automotive Ltd

- AmTech International Inc

- Univance Corp

- The Adams Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For