Approfondimenti di mercato e opinioni degli analisti :

I pazienti con malattie autoimmuni vengono trattati con immunoglobuline per via endovenosa. Le malattie autoimmuni sono condizioni in cui il sistema immunitario attacca accidentalmente i propri tessuti o cellule. L’infiammazione cronica e il danno agli organi e al sistema derivano da questa reazione immunitaria aberrante contro le cellule sane. Affaticamento, dolori articolari, debolezza muscolare, eruzioni cutanee e disturbi neurologici sono alcuni dei segni e sintomi tipici delle malattie autoimmuni. I sintomi di malattie autoimmuni come la sindrome di Guillain-Barré (GBS), la miastenia grave (SM), l'artrite reumatoide (RA), il lupus eritematoso sistemico (LE) e la trombocitopenia immune (ITP) possono essere alleviati con la terapia IVIG. I vantaggi di questa terapia includono il rapido sollievo dei sintomi e effetti a lungo termine, che portano a un miglioramento della qualità della vita tra i pazienti.

Secondo Intermountain Healthcare, le malattie e le condizioni autoimmuni e immunomediate colpiscono 23,5-50 milioni di americani. Secondo i Centri per il controllo e la prevenzione delle malattie, l’artrite reumatoide (RA) è il tipo più diffuso di artrite autoimmune e 1 adulto su 4 negli Stati Uniti soffre di artrite. Secondo la Myasthenia Gravis Foundation of America, Inc., la prevalenza della miastenia grave (MG) è stimata in 14-20 per 100.000 abitanti degli Stati Uniti. In Canada, l'incidenza della MG è stimata in 23 per 1 milione di persone-anno, con una prevalenza di 263 per 1 milione di persone, e i numeri sono rimasti stabili negli ultimi decenni.

Con una diminuzione dell'incidenza della MG nel corpo capacità di produrre cellule T o B, l’invecchiamento compromette la capacità di una persona di combattere le infezioni e le cellule cancerose. Il termine immunosenescenza, cioè un indebolimento del sistema immunitario, è il termine usato per descrivere i cambiamenti del sistema immunitario legati all'invecchiamento. La popolazione anziana è più soggetta a malattie da immunodeficienza a causa dell’immunosenescenza. Ai pazienti anziani affetti da queste malattie vengono prescritte terapie IVIG. Pertanto, un aumento della popolazione geriatrica e la crescente prevalenza di disturbi da immunodeficienza spingono la crescita del mercato delle immunoglobuline endovenose in Nord America.

Fattori e sfide della crescita:

Le immunoglobuline derivate dal plasma vengono utilizzate per il trattamento disturbi autoimmuni e infiammatori, tra gli altri. Oltre alle condizioni autoimmuni e infiammatorie acute, la malattia da immunodeficienza primaria (PIDD), la polineuropatia demielinizzante infiammatoria cronica (CIDP) e la neuropatia motoria multifocale (MMN) sono le condizioni croniche e acute trattate con immunoglobuline. Le immunoglobuline sono sempre più utilizzate anche per gestire malattie infettive, condizioni dermatologiche, condizioni reumatologiche/nefrologiche e malattie cardiache. Pertanto, la domanda di immunoglobuline per via endovenosa è in aumento con il crescente utilizzo di questi anticorpi per il trattamento di varie condizioni.

Negli ultimi anni, si sono verificati vari sviluppi nel mercato delle immunoglobuline per via endovenosa in Nord America. Gli operatori del mercato hanno lanciato nuovi prodotti e cercato approvazioni normative per le loro offerte. Nell'aprile 2023, Takeda Pharmaceutical Company Limited, leader biofarmaceutico orientato alla ricerca e sviluppo, ha ricevuto un'approvazione supplementare per la domanda di licenza biologica (sBLA) dalla Food and Drug Administration (FDA) statunitense per espandere l'uso di HYQVIA per il trattamento delle immunodeficienze primarie (PI) in bambini appartenenti alla fascia di età compresa tra 2 e 16 anni. Solo l'infusione sottocutanea di immunoglobuline (ScIG) di HYQVIA consente la somministrazione mensile. Nel 2022, Health Canada ha approvato HyQvia, un nuovo trattamento con immunoglobuline (IG) per i canadesi con carenze immunitarie. Nel febbraio 2021, Pfizer Inc. ha ricevuto l'approvazione sBLA per PANZYGA (preparazione immunoglobulinica liquida per via endovenosa al 10%) per il trattamento della polineuropatia demielinizzante infiammatoria cronica (CIDP).

Le immunoglobuline sono prodotte per l'infusione in modo che i prodotti finiti abbiano livelli di purezza più elevati. Pertanto, il costo di produzione e purificazione delle immunoglobuline per via endovenosa è elevato. Il costo totale di questo trattamento varia anche in base a fattori quali la durata del trattamento, la diagnosi della malattia e il peso corporeo del paziente. Ad esempio, una singola procedura di infusione di IVIG può costare tra i 100 e i 350 dollari o più. Il costo medio riportato della terapia IVIG negli Stati Uniti è di quasi 9.720 dollari. Se i pazienti ricevessero 4-5 infusioni al mese, il costo raggiungerebbe circa 41.796 dollari. Pertanto, l'elevato costo della terapia ostacola la crescita del mercato delle immunoglobuline per via endovenosa del Nord America

Segmentazione e ambito del rapporto:

Il mercato delle immunoglobuline per via endovenosa del Nord America è suddiviso in base al tipo, all'applicazione, al canale di distribuzione e all'utente finale. In base al tipo, il mercato delle immunoglobuline per via endovenosa del Nord America è segmentato in IgG, IgA, IgM e altri. In termini di applicazione, il mercato delle immunoglobuline per via endovenosa del Nord America è segmentato in malattie da immunodeficienza, polineuropatia demielinizzante infiammatoria cronica, porpora trombocitopenica idiopatica, neuropatia motoria multifocale, ipogammaglobulinemia, sindrome di Guillain-Barré, deficit di anticorpi specifici, miopatie infiammatorie, miastenia grave e altri. Il mercato delle immunoglobuline per via endovenosa del Nord America, per canale di distribuzione, è classificato in farmacia ospedaliera, farmacia al dettaglio e altri. In base all’utente finale, il mercato delle immunoglobuline per via endovenosa in Nord America è suddiviso in cliniche specializzate, ospedali e altri. In base al paese, il mercato delle immunoglobuline per via endovenosa del Nord America è suddiviso in Stati Uniti, Canada e Messico.

Analisi segmentale:

In base al tipo, il mercato delle immunoglobuline per via endovenosa è segmentato in IgG, IgA, IgM e altri. Le IgG (cioè l'immunoglobulina G) sono l'anticorpo più abbondante presente nel sangue, nel liquido linfatico, nel liquido cerebrospinale e nel liquido peritoneale e svolgono un ruolo vitale nella risposta immunitaria umorale. Le IgG costituiscono circa il 75% degli anticorpi sierici totali e sono equamente distribuite tra i pool sierici intravascolari ed extravascolari. Le IgG sono l’unica classe di immunoglobuline che possono raggiungere la circolazione fetale attraversando la barriera placentare. Le IgG umane possono essere suddivise in quattro sottoclassi – IgG1, IgG2, IgG3 e IgG4 – in base a determinanti antigenici unici sui domini a regione costante della loro catena pesante e sulle funzioni biologiche associate. Inoltre, l’immunoglobulina endovenosa (IVIg) è una terapia sostitutiva e un trattamento per pazienti con carenze di anticorpi o che soffrono di disturbi da immunodeficienza. Ad esempio, nell'ipogammaglobulinemia primaria o secondaria, la terapia sostitutiva con IVIg protegge dalle infezioni fornendo IgG in quantità adeguate nel sangue. L'IVIg è un prodotto sanguigno preparato dal siero di 1.000-15.000 donatori per lotto in cui solo l'IgG viene purificata dal plasma. Le soluzioni IVIg utilizzate per i trattamenti contengono IgG pure al 95-98% e piccole quantità di altre proteine plasmatiche, comprese IgA e IgM. Pertanto, l'ampia applicazione delle IgG nel trattamento di diverse categorie di disturbi probabilmente completerà la crescita del segmento delle IgG durante il periodo di previsione.

Mercato delle immunoglobuline per via endovenosa, per tipo: 2022 e 2030

In base all'applicazione, le immunoglobuline per via endovenosa Il mercato delle immunoglobuline è classificato in malattie da immunodeficienza, polineuropatia demielinizzante infiammatoria cronica, porpora trombocitopenica idiopatica, neuropatia motoria multifocale, ipogammaglobulinemia, sindrome di Guillain-Barré, deficit di anticorpi specifici, miopatie infiammatorie, miastenia grave e altri. Nel 2022, il segmento delle malattie da immunodeficienza deteneva la quota maggiore del mercato e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030. Le malattie da immunodeficienza vengono classificate in malattie da immunodeficienza primarie (congenite) e secondarie (acquisite). Tra entrambe, le malattie da immunodeficienza primaria (PIDD) possono essere caratterizzate in 400 tipi diversi. Secondo il Journal of Allergy and Clinical Immunology, la prevalenza della PIDD negli Stati Uniti è stimata in 1 su 2.000 individui. Inoltre, i ricercatori che prendono di mira i PIDD stanno facendo grandi passi avanti verso il miglioramento delle opzioni terapeutiche e la qualità della vita dei pazienti. La somministrazione di IVIg è apparentemente il trattamento di scelta per le immunodeficienze primarie umorali, poiché questi pazienti non sono in grado di sviluppare una risposta immunitaria efficace contro i patogeni. La Food and Drug Administration (FDA) statunitense ha approvato Privigen, un liquido IVIg al 10%, come terapia sostitutiva contro la malattia da immunodeficienza primaria (PIDD). Nel marzo 2022, ADMA Biologics ha ricevuto l'approvazione della FDA per i suoi prodotti farmaceutici a base di immunoglobuline ASCENIV e BIVIgAM per estendere le loro date di scadenza da 24 mesi a 36 mesi se conservati a 2–8°C. Pertanto, tali approvazioni normative per i prodotti IVIg per il trattamento dei disturbi da immunodeficienza contribuiscono al progresso del mercato statunitense delle immunoglobuline per via endovenosa per il segmento PIDD.

In termini di canali di distribuzione, il mercato delle immunoglobuline per via endovenosa è classificato in farmacia ospedaliera, farmacia al dettaglio e altri. Nel 2022, il segmento delle farmacie ospedaliere deteneva la quota maggiore del mercato e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030. Le farmacie ospedaliere sono tra gli elementi essenziali del sistema sanitario di qualsiasi Paese. Ricevono un enorme numero di pazienti affetti da qualche tipo di indicazione, che richiedono una terapia sostitutiva con IVIg. Inoltre, tutti i pazienti devono recarsi negli ospedali per ricevere le dosi previste di IVIg, il che si traduce in una domanda di questi prodotti nelle farmacie ospedaliere. Pertanto, il segmento delle farmacie ospedaliere contribuisce in modo significativo al mercato delle immunoglobuline per via endovenosa.

In base all'utente finale, il mercato delle immunoglobuline per via endovenosa è classificato in ospedali, cliniche specializzate e altri. Nel 2022, il segmento ospedaliero deteneva la quota di mercato maggiore e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030. Gli ospedali sono organizzazioni complesse che forniscono servizi sanitari con l'ausilio di attrezzature modernizzate. Si prevede che un numero crescente di ricoveri ospedalieri, abbinato alla crescente prevalenza di disturbi da immunodeficienza, guiderà la crescita del segmento ospedaliero nel mercato statunitense delle immunoglobuline per via endovenosa durante il periodo di previsione. Inoltre, nei paesi emergenti si riscontra una vasta richiesta di strutture ospedaliere avanzate per la gestione di un enorme bacino di pazienti e crescenti preoccupazioni per la salute pubblica.

Gli ospedali, in collaborazione con le aziende, conducono studi per osservare le dosi e gli eventi avversi correlati alla terapia e monitorare la risultati clinici del prodotto. Gli ospedali fungono da centri primari per la fornitura di terapie sostitutive delle immunoglobuline. I vantaggi percepiti nel ricevere IgRT negli ospedali includono una maggiore sicurezza, un monitoraggio più attento dei pazienti e un migliore supporto da parte di operatori sanitari ed esperti. Inoltre, si prevede che un'adeguata assistenza incentrata sul paziente, la disponibilità di strutture di rimborso e altri benefici simili forniti dagli ospedali alimenteranno la crescita del mercato statunitense delle immunoglobuline per via endovenosa per il segmento ospedaliero durante il periodo di previsione.

Analisi regionale:

Basato su geografia, il mercato delle immunoglobuline per via endovenosa è suddiviso in Stati Uniti, Canada e Messico. Gli Stati Uniti sono il principale contributore alla crescita del mercato in questa regione e si prevede che il Canada registrerà il CAGR più rapido nel periodo 2022-2030. Il crescente numero di immunodeficienze e malattie autoimmuni negli Stati Uniti probabilmente aumenterà la domanda di immunoglobuline per via endovenosa. Secondo il National Institutes of Health, circa 23,5 milioni di americani (oltre il 7% della popolazione) soffrono di una malattia autoimmune. Inoltre, gli Stati Uniti hanno il mercato farmaceutico più grande e commerciale del Nord America. Da sola detiene oltre il 45% del mercato farmaceutico globale. La maggior parte delle principali aziende produttrici di farmaci a livello mondiale attive nella ricerca biomedica hanno sede negli Stati Uniti.

Nel luglio 2021, la Food & Drug Administration (FDA) statunitense ha approvato Octagam 10% di Octapharma per il trattamento di pazienti affetti da dermatomiosite, una rara malattia autoimmune sistemica cronica con una peculiare eruzione cutanea e progressiva debolezza muscolare prossimale. Inoltre, la FDA ha approvato la richiesta di approvazione di un nuovo farmaco sperimentale (IND) di Octapharma USA per uno studio clinico di fase III sull'efficacia e la sicurezza della terapia Octagam 10% [immunoglobuline endovenose (umane)] in pazienti affetti da COVID-19 con grave progressione della malattia.< br>Pertanto, si prevede che l'aumento dei casi di immunodeficienze e malattie autoimmuni, il fiorente settore farmaceutico e l'aumento delle approvazioni di prodotti daranno impulso al mercato statunitense delle immunoglobuline per via endovenosa durante il periodo di previsione.

Paesaggio competitivo e aziende chiave:

Takeda Pharmaceutical Co Ltd; Grifols SA; Pfizer Inc.; ADMA Biologics, Inc.; Laboratorio Prodotti Bio Ltd; Octapharma AG; Kedrion SpA.; CSL Ltd.; Gruppo LFB; e Prothya Biosolutions BV sono alcuni dei principali attori che operano nel mercato delle immunoglobuline per via endovenosa. Queste aziende si concentrano sull’espansione dell’offerta di servizi per soddisfare la crescente domanda dei consumatori in tutto il mondo. La loro presenza globale consente loro di servire un vasto insieme di clienti, consentendo loro successivamente di espandere la propria quota di mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

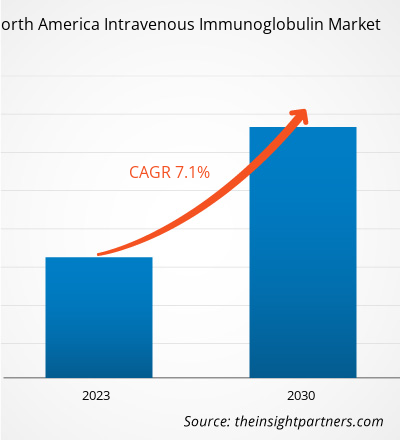

The growth of the North America intravenous immunoglobulin market is attributed to a few key factors, such as increase in use of immunoglobulins and rising prevalence of immunodeficiency diseases.

Intravenous Immunoglobulin (IVIG) is a therapy treatment for immunocompromised patients. It is made from a collection of immunoglobulins (antibodies) extracted from the plasma of thousands of healthy donors.

U.S. region is dominating the North America intravenous immunoglobulin market in terms of market share and Canada is anticipated to register the highest CAGR during the 2022-2030.

The North America intravenous immunoglobulin market is analyzed based on type, application, distribution channel, and end user. Based on type, the North America intravenous immunoglobulin market is segmented into IgG, IgA, IgM, and Others. Based on application, the North America intravenous immunoglobulin market is classified as immunodeficiency diseases, chronic inflammatory demyelinating polyneuropathy, idiopathic thrombocytopenic purpura, multifocal motor neuropathy, hypogammaglobulinemia, Guillain-Barre syndrome, specific antibody deficiency, inflammatory myopathies, myasthenia gravis, and others. Based on distribution channels, the North America intravenous immunoglobulin market is segmented into hospital pharmacy, retail pharmacy, and others. Based on end users, the North America intravenous immunoglobulin market is classified into hospitals, specialty clinics, and others

The North America intravenous immunoglobulin market majorly consists of the players such as Takeda Pharmaceutical Co Ltd; Grifols SA; Pfizer Inc.; ADMA Biologics, Inc.; Bio Products Laboratory Ltd; Octapharma AG; Kedrion SpA.; CSL Ltd.; LFB Group; and Prothya Biosolutions B.V

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - North America Intravenous Immunoglobulin Market

- Takeda Pharmaceutical Co Ltd

- Grifols SA

- Pfizer Inc

- ADMA Biologics, Inc

- Bio Products Laboratory Ltd

- Octapharma AG

- Kedrion SpA

- CSL Ltd

- LFB Group

- Prothya Biosolutions B.V

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot