ANALISI DEL MERCATO

I pannelli in schiuma rigida sono realizzati con plastica espansa come poliuretano (PUR), poliisocianurato (PIR) e polistirene o materiali fibrosi come fibra di vetro e lana di scorie. I pannelli in schiuma rigida vengono spesso utilizzati per fornire isolamento termico nell'involucro dell'edificio al fine di ridurre i ponti termici. Si prevede che le dimensioni del mercato dei pannelli in schiuma rigida in Nord America aumenteranno nei prossimi anni a causa dell'espansione del settore edile.

Inoltre, l'industria automobilistica sta incorporando sempre più pannelli in schiuma rigida per componenti interni, isolamento acustico e miglioramenti strutturali, spinti da l’imperativo di ridurre il peso per migliorare l’efficienza del carburante e ridurre le emissioni. Allo stesso tempo, il segmento degli imballaggi sta assistendo a un aumento della domanda di pannelli in schiuma rigida, principalmente per proteggere le merci fragili durante il trasporto, sottolineando il suo ruolo nel garantire l’integrità del prodotto. Inoltre, le considerazioni ambientali stanno rimodellando il panorama del mercato, favorendo lo sviluppo di pannelli in schiuma rigida ecologici realizzati con materiali riciclati o con un impatto ambientale ridotto

FATTORI E SFIDE DELLA CRESCITA

Pannelli in schiuma rigida realizzati con materiali come poliisocianurato, estruso il polistirene e il polistirene espanso sono apprezzati per le loro proprietà isolanti, poiché offrono durata, risparmio energetico e controllo dell'umidità. I pannelli in schiuma rigida sono comunemente usati come materiali isolanti in pareti, tetti e pavimenti. I pannelli in schiuma rigida aiutano a ridurre il consumo energetico e a minimizzare l'impronta di carbonio degli edifici grazie alle loro elevate proprietà isolanti. Secondo il Dipartimento dell’Energia degli Stati Uniti, il riscaldamento e il raffreddamento rappresentano circa la metà dell’energia utilizzata in una tipica casa negli Stati Uniti. Pertanto, i prodotti isolanti in schiuma rigida sono molto utilizzati nel settore dell’edilizia e delle costruzioni perché aiutano i consumatori ad abbassare le bollette energetiche riducendo le perdite d’aria e diminuendo il trasferimento di calore tra gli ambienti interni ed esterni. Poiché l'umidità può aumentare la formazione di muffe e funghi nell'involucro dell'edificio quando passa attraverso le pareti, i pannelli in schiuma rigida, se installati correttamente, forniscono uno strato di protezione contro l'umidità.

Inoltre, gli impianti di conservazione frigorifera sono obbligati a mantenere temperature operative basse di fino a -30°C, per cui è necessario un isolamento efficace che limiti il guadagno di calore; in caso contrario, l'apparecchiatura di refrigerazione viene sottoposta a notevole stress. Inoltre, i costi di gestione possono rapidamente andare fuori controllo a causa del consumo eccessivo di energia. Tutti i materiali isolanti sono progettati per bloccare il flusso di calore dalle aree calde a quelle più fredde. I pannelli in schiuma rigida sono le migliori opzioni per le applicazioni di conservazione a freddo grazie ai loro elevati valori R, alla capacità di fornire isolamento continuo e alla durata. In Nord America, la crescita del commercio elettronico e l’importanza di mantenere la sicurezza e la qualità alimentare di carne, frutti di mare e altri prodotti alimentari stanno guidando la crescita del settore delle infrastrutture di conservazione a freddo. Pertanto, la crescente diffusione di pannelli in schiuma rigida guida la crescita del mercato dei pannelli in schiuma rigida in Nord America. Al contrario, poiché tutta la plastica utilizzata nella realizzazione di pannelli in schiuma rigida è costituita da prodotti petrolchimici presenti nel petrolio e sono difficili da smaltire, il crescente utilizzo della plastica ha portato a estese discariche di plastica. I rifiuti provocano il deterioramento del suolo e dei corpi idrici sotterranei e causano il riscaldamento globale. Tutte queste materie prime hanno un impatto negativo sulla salute umana, sulla fauna selvatica, sulla vita marina e sull’ambiente. Pertanto, l'impatto dannoso delle materie prime dei prodotti di pannelli in schiuma rigida sull'ambiente ostacola la crescita del mercato del Nord America.

SEGMENTAZIONE E SCOPO DEL RAPPORTO

L'analisi e previsioni del mercato dei pannelli in schiuma rigida del Nord America per 2030" è uno studio specializzato e approfondito che si concentra in modo significativo sulle tendenze del mercato nordamericano e sulle opportunità di crescita. L’obiettivo del rapporto è fornire una panoramica del mercato con una segmentazione dettagliata sulla base di materiale, applicazione, uso finale e geografia. Include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. È inclusa anche l'analisi delle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze del mercato e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le principali sacche di entrate.

L'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una panoramica a 360 gradi Visione approfondita delle tendenze del mercato dei pannelli in schiuma rigida del Nord America, che aiuta a comprendere l'intera catena di approvvigionamento e vari fattori che influenzano la crescita del mercato.

ANALISI SEGMENTALE

Il mercato dei pannelli in schiuma rigida del Nord America è segmentato sulla base del materiale , applicazione e utilizzo finale. In base al materiale, il mercato è suddiviso in poliuretano, polistirolo, poliisocianurato e altri. Il segmento del poliisocianurato rappresenta la maggiore quota di mercato dei pannelli in schiuma rigida del Nord America. Il poliisocianurato è anche noto come poliiso. I pannelli in schiuma rigida di poliisocianurato, noti anche come pannelli in schiuma PIR, sono un tipo di materiale isolante che offre eccellenti prestazioni termiche e resistenza al fuoco. Questi pannelli sono composti da un'anima in schiuma a cellule chiuse realizzata in poliisocianurato, un tipo di plastica termoindurente, inserita tra due rivestimenti. I rivestimenti possono essere realizzati con materiali come fogli di alluminio, fibra di vetro o altri laminati. I pannelli in schiuma di poliisocianurato hanno il valore R per pollice più alto (da R-6,5 a R-6,8) di qualsiasi pannello in schiuma rigida. Questo tipo di pannello in schiuma rigida viene solitamente fornito con una pellicola riflettente rivolta su entrambi i lati, quindi può fungere anche da barriera radiante. Un'altra caratteristica importante dei pannelli in schiuma rigida di poliisocianurato è la loro resistenza al fuoco. I pannelli in schiuma PIR hanno eccellenti proprietà ignifughe, poiché sono prodotti con ritardanti di fiamma che inibiscono la propagazione delle fiamme e limitano la generazione di fumo. Sebbene i pannelli in schiuma di poliisocianurato siano più costosi di altri tipi di pannelli in schiuma rigida, offrono i maggiori vantaggi. D’altro canto, questi tipi di pannelli tendono ad assorbire acqua, rendendoli inadatti per applicazioni di impermeabilizzazione sotto il livello del suolo.

In base all'applicazione, il mercato dei pannelli in schiuma rigida del Nord America è segmentato in isolante, strutturale, decorativo e altri. Il segmento dell’isolamento rappresenta la maggiore quota di mercato dei pannelli in schiuma rigida del Nord America. I pannelli in schiuma rigida hanno un elevato valore isolante, che li rende ideali per l'uso negli edifici e in altre applicazioni in cui è necessario l'isolamento termico. I pannelli in schiuma rigida sono comunemente usati come materiali isolanti su tetti, pareti e pavimenti nel settore dell'edilizia e delle costruzioni. I vantaggi dell'isolamento con pannelli in schiuma rigida sono un migliore controllo dell'umidità, un isolamento continuo e la capacità di affrontare i ponti termici. In base all’uso finale, il mercato è segmentato in edilizia, celle frigorifere, alimenti e bevande, farmaceutico, automobilistico e altri. Il segmento delle costruzioni rappresenta la quota maggiore. L’aumento del costo dell’energia in Nord America ha spinto i costruttori di case verso l’uso di isolanti termicamente efficienti come i pannelli in schiuma rigida. I pannelli in schiuma rigida più comuni utilizzati come isolanti termici per l'edilizia e le costruzioni sono realizzati in polistirene espanso (EPS), polistirene estruso (XPS) e poliisocianurato. I pannelli in schiuma rigida possono ridurre significativamente il consumo energetico di un edificio e consentire il controllo della temperatura interna. I pannelli in schiuma rigida vengono utilizzati per ridurre il trasferimento di calore tra l'interno della casa e l'ambiente esterno. Il loro utilizzo nella costruzione di case ed edifici riduce l'energia necessaria per il riscaldamento e il raffreddamento degli spazi interni.

Mercato dei pannelli in schiuma rigida del Nord America - per applicazione, 2022 e 2030

ANALISI REGIONALE

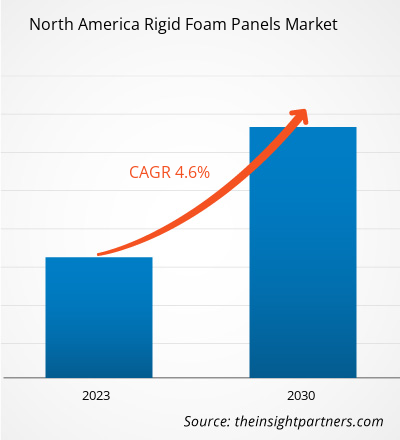

La schiuma rigida del Nord America Il rapporto sul mercato dei pannelli fornisce una panoramica dettagliata del mercato riguardante tre paesi principali: Stati Uniti, Canada e Messico. Gli Stati Uniti rappresentavano la quota di mercato maggiore e nel 2022 erano valutati oltre 5.400 milioni di dollari. Gli Stati Uniti segnano un gran numero di attività di costruzione moderne nella regione. Si prevede che il mercato in Canada raggiungerà oltre 800 milioni di dollari entro il 2030. Si prevede che il mercato in Messico registrerà un CAGR di circa il 4% dal 2022 al 2030. In Nord America, la crescita del mercato dei pannelli in schiuma rigida è guidata da fattori quali come il crescente utilizzo di pannelli in schiuma rigida provenienti da vari settori applicativi, la forte crescita del settore edile e vari vantaggi dei pannelli in schiuma rigida. Il settore delle costruzioni in Nord America sta registrando una crescita grazie a un'economia robusta e all'aumento dei finanziamenti federali e statali per le strutture commerciali e istituzionali.

SVILUPPI DEL SETTORE E OPPORTUNITÀ FUTURE

Alcune iniziative intraprese dai principali attori che operano nel Nord America I mercati dei pannelli in schiuma rigida sono elencati di seguito:

Nel gennaio 2023, INDEVCO North America ha acquisito Perma R Products per espandere il proprio portafoglio di prodotti e la distribuzione di isolanti in schiuma rigida e prodotti per involucri edilizi in tutto il Nord America. Nell'ottobre 2022, BASF SE ha sviluppato PU rigido sistemi di schiuma, Elastopor & Elastopir, contenenti PET riciclato. Il prodotto mirava a ridurre l'impronta di carbonio degli edifici.PAESAGGIO COMPETITIVO E AZIENDE CHIAVE

Owens Corning, Perma R Products Inc, Carlisle Companies Inc, Kingspan Group Plc, DuPont de Nemours Inc, General Plastics Manufacturing Co, Insulation Depot Inc, Metro Home Insulation LLC, Gold Star Insulation LP e Johns Manville Corp. sono tra i principali attori che operano nel mercato dei pannelli in schiuma rigida del Nord America. Inoltre, molti altri attori sono stati studiati e analizzati durante lo studio per ottenere una visione olistica del mercato e del suo ecosistema. Il rapporto sul mercato dei pannelli in schiuma rigida del Nord America include anche il posizionamento e la concentrazione dell’azienda per valutare le prestazioni dei concorrenti/attori sul mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Digital Pathology Market

- Aircraft Wire and Cable Market

- Extracellular Matrix Market

- Smart Parking Market

- Dealer Management System Market

- Flexible Garden Hoses Market

- Water Pipeline Leak Detection System Market

- Oxy-fuel Combustion Technology Market

- Micro-Surgical Robot Market

- Integrated Platform Management System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Rigid foam panels made from materials such as polyisocyanurate, extruded polystyrene, and expanded polystyrene are valued for their insulating properties, as they offer durability, energy savings, and moisture control. Rigid foam panels are commonly used as insulation materials in walls, roofs, and floors. Rigid foam panels help reduce energy consumption and minimize the carbon footprint of buildings due to their high insulation properties.

The major players operating in the North America rigid foam panels market are Owens Corning, Perma R Products Inc, Carlisle Companies Inc, Kingspan Group Plc, DuPont de Nemours Inc, General Plastics Manufacturing Co, Insulation Depot Inc, Metro Home Insulation LLC, Gold Star Insulation LP, and Johns Manville Corp.

Based on application, the North America rigid foam panels market is segmented into insulation, structural, decorative, and others. Rigid foam panels have a high insulation value, which makes them ideal for use in buildings and other applications where thermal insulation is needed. Rigid foam panels are commonly used as insulation materials in roofs, walls, and floors in the building and construction industry. The benefits of rigid foam panel insulation are enhanced moisture control, continuous insulation, and its ability to address thermal bridging.

Based on material, the market is subsegmented into polyurethane, polystyrene, polyisocyanurate, and others. The polyisocyanurate segment accounts for the largest North America rigid foam panels market share. Polyisocyanurate is also known as polyiso. Polyisocyanurate rigid foam panels, also known as PIR foam panels, are a type of insulation material that offers excellent thermal performance and fire resistance.

Players operating in the North America rigid foam panels market are focusing on adopting strategies such as investment in research and development activities, product launches, and expansions to fulfill the growing demand for high-quality and innovative products. In 2020, Zotefoams expanded its High-Performance Product (HPP) line with the introduction of its latest polyvinylidene fluoride (PVDF) foam, ZOTEK F X.R. This OSU grade foam is extra-rigid closed cell crosslinked foam and is available in densities of 120 kg/m3 and 150 kg/m3.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - North America Rigid Foam Panels Market

- Owens Corning

- Perma R Products Inc

- Carlisle Companies Inc

- Kingspan Group Plc

- DuPont de Nemours Inc

- General Plastics Manufacturing Co

- Insulation Depot Inc

- Metro Home Insulation LLC

- Gold Star Insulation LP

- Johns Manville Corp.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot