Prospettiva dell'analista del mercato della gestione del traffico in Nord America:

Il controllo del traffico è uno degli strumenti tecnici più essenziali per regolare il flusso del traffico, alleviare la congestione e persino ridurre gli inquinanti. I progressi nella tecnologia dell'informazione, nella tecnologia informatica e nella scienza dei sistemi hanno sempre accompagnato il suo successo e la sua evoluzione. Il sistema di controllo autoadattativo può modificare le impostazioni di temporizzazione del segnale in tempo reale in base all'obiettivo di controllo del gestore (ad esempio, il ritardo minimo dell'incrocio) e alle caratteristiche di arrivo del flusso di traffico. Rispetto al controllo temporizzato e al controllo attuato, il sistema di controllo autoadattativo può utilizzare meglio la capacità di traffico complessiva della rete stradale e aumentare in modo efficiente l'efficienza del traffico.

I governi del Nord America si stanno concentrando sul miglioramento delle proprie infrastrutture di trasporto; il sistema semaforico autoadattativo può essere un sistema utile per adattarsi nel prossimo futuro. Ad esempio, il Canada ha incorporato Transportation 2030, un piano strategico per il futuro dei trasporti in Canada. Attraverso il piano, il governo si sta concentrando su trasporti più sicuri, più ecologici e più innovativi. Inoltre, il governo americano si sta concentrando sugli investimenti nelle infrastrutture di trasporto. La legge statunitense prevede 39 miliardi di dollari di finanziamenti aggiuntivi per migliorare i trasporti, nonché un’estensione di cinque anni dei programmi di trasporto esistenti come parte del rinnovamento dei trasporti di superficie. In totale, i nuovi investimenti e la riautorizzazione nell’accordo bipartisan sulle infrastrutture forniscono 89,9 miliardi di dollari in finanziamenti garantiti per il trasporto pubblico nei prossimi cinque anni. Pertanto, si prevede che tali iniziative governative per modernizzare il sistema di trasporto influenzeranno positivamente l'adozione di sistemi di segnali stradali autoadattativi per modernizzare il controllo del traffico e stimolare la crescita del mercato della gestione del traffico in Nord America.

Panoramica del mercato della gestione del traffico in Nord America:

Le tecnologie dell'informazione e della comunicazione stanno diventando parte integrante della gestione del traffico con il numero crescente di veicoli connessi. La moderna gestione del traffico coinvolge hardware, software e servizi. L'hardware raccoglie dati multivariati, come condizioni stradali, livello di inquinamento, movimento del traffico, incidenti e registrazione di violazioni del codice stradale. Comprende diversi tipi di telecamere, sensori e tabelloni. Il software è necessario per accedere ai dati generati tramite l'hardware, raccoglierli e ricavare informazioni significative. Per il buon funzionamento di un sistema di gestione del traffico sono necessari diversi tipi di servizi. Comprende la riparazione e la manutenzione dell'hardware, il funzionamento dei centri di raccolta dati e la manutenzione del software. Il rapporto sul mercato della gestione del traffico in Nord America sottolinea i fattori chiave che guidano il mercato. L’ecosistema del mercato della gestione del traffico del Nord America coinvolge una varietà di parti interessate, tra cui fornitori di componenti, produttori di hardware per la gestione del traffico, fornitori di software di gestione del traffico, fornitori di servizi di gestione del traffico e utenti finali. I fornitori di componenti forniscono componenti come lenti, moduli di memoria, chip e LED ai produttori di hardware. I produttori di hardware, come Axis, Hikvision e Dahua, producono sistemi hardware cruciali, inclusi diversi tipi di telecamere, sensori e tabelloni necessari per la gestione del traffico. Gli sviluppatori di software sono responsabili dello sviluppo di software che consenta ai sistemi hardware di ricavare informazioni significative dai dati raccolti e analizzati. Diversi produttori di hardware collaborano con sviluppatori di software per sviluppare le loro soluzioni software. IBM e Siemens sono tra i principali sviluppatori di software in questo settore.

I fornitori di servizi sono posizionati in modo unico nell'ecosistema del mercato della gestione del traffico. Servono tutti gli altri stakeholder. SGS SA, ad esempio, fornisce servizi di test e ispezione per i produttori di hardware, mentre SNC-Lavalin fornisce vari servizi all'utente finale per un'installazione e un funzionamento senza intoppi dei sistemi. Gli utenti finali sono principalmente autorità governative e società di sviluppo delle infrastrutture responsabili del corretto funzionamento delle strade. Le autorità governative possono includere enti federali e statali.

Fercente del mercato della gestione del traffico in Nord America:

L'aumento dell'urbanizzazione alimenta la crescita del mercato della gestione del traffico in Nord America

Secondo la Conferenza delle Nazioni Unite su Commercio e Sviluppo (UNCTAD), nel 2020 il 56,2% della popolazione mondiale risiedeva in aree urbane, rispetto al 51,6% nel 2010. La percentuale di abitanti urbani era superiore al 79% negli Stati Uniti. Una popolazione urbana così crescente mette a dura prova le strade. Numerosi altri fattori sono direttamente collegati all’aumento della congestione nelle aree urbane, che porta ad una maggiore richiesta di migliori sistemi di gestione del traffico. In primo luogo, la crescente popolazione urbana aumenta il numero di veicoli sulle strade, provocando congestione. Per citare un esempio, secondo il National Institute of Corrections, la popolazione degli Stati Uniti nel 2022 era di 338.289.857 abitanti, con un aumento dello 0,38% rispetto al 2021, mentre, secondo il Bureau of Transportation Statistics, la produzione totale di veicoli negli Stati Uniti, compresi i passeggeri automobili e veicoli commerciali, sono aumentate da 8,8 milioni di unità nel 2020 a 9,1 milioni di unità nel 2021. Le vendite nazionali totali negli Stati Uniti, comprese autovetture e veicoli commerciali, sono aumentate da 11,5 milioni di unità nel 2020 a 11,8 milioni di unità nel 2021. Il risultato positivo L’impatto del fattore sopra menzionato è stato considerato nel calcolo delle previsioni del mercato della gestione del traffico in Nord America. In secondo luogo, i servizi di ride-hailing offerti dagli aggregatori di taxi, come Uber, Grab e Lyft, sono aumentati rapidamente. Tali servizi hanno sostituito i sistemi di trasporto pubblico, portando ad un aumento dei veicoli in circolazione. In terzo luogo, la crescente urbanizzazione ha avuto un impatto positivo sulla crescita dell’e-commerce e delle piattaforme on-demand. I veicoli per le consegne, compresi i veicoli a due ruote, hanno registrato una rapida domanda grazie alla crescita degli acquisti online. Si prevede che tali fattori aumenteranno il mercato della gestione del traffico in Nord America.

Analisi segmentale del mercato della gestione del traffico in Nord America:

Il mercato della gestione del traffico in Nord America è segmentato sulla base del componente e dell'applicazione. In base ai componenti, il mercato è segmentato in hardware, software e servizi. Il segmento hardware è stato ulteriormente segmentato in fotocamere, tabelloni e sensori, mentre il segmento software è stato ulteriormente biforcato in on-premise e cloud. In base all’applicazione, il mercato è segmentato in pedaggio automatico, gestione delle corsie, gestione dei parcheggi, sorveglianza, gestione dei segnali stradali e altri. Per Paese, il mercato della gestione del traffico in Nord America è segmentato negli Stati Uniti e in Canada. Il mercato statunitense della gestione del traffico è ulteriormente segmentato in Arizona, Kentucky, Maryland, Michigan, New York, Carolina del Nord, Ohio, Carolina del Sud, Virginia, Wisconsin e il resto degli Stati Uniti. Il mercato della gestione del traffico canadese è segmentato in Alberta, Columbia Britannica, Ontario, Quebec e resto del Canada.

Per componente, il mercato è segmentato in hardware, software e servizi. Il segmento hardware ha detenuto la maggiore quota di mercato della gestione del traffico in Nord America nel 2022. L’hardware è una componente importante del mercato della gestione del traffico, poiché è lo strumento principale attraverso il quale vengono raccolti i dati. L'hardware include fotocamere, tabelloni e sensori. Le telecamere aiutano a identificare un veicolo che viola il segnale, a tracciare un veicolo ricercato e a registrare il movimento del traffico. I tabelloni aiutano a informare i conducenti di vari aggiornamenti sulla strada da percorrere e visualizzano una varietà di informazioni. I sensori vengono utilizzati per diverse applicazioni, come il monitoraggio delle condizioni stradali e il calcolo del numero di veicoli in un tratto stradale specifico. L'hardware può essere definito il componente più importante della gestione del traffico, poiché senza di esso gli altri due componenti sarebbero resi inutilizzabili. Diverse agenzie governative hanno investito nell'aggiornamento dell'hardware di gestione del traffico, che sta principalmente guidando il mercato della gestione del traffico del Nord America per il segmento.

Analisi regionale del mercato della gestione del traffico del Nord America:

Gli Stati Uniti hanno tenuto la più grande quota di mercato della gestione del traffico nel Nord America. Il Dipartimento dei trasporti degli Stati Uniti (DOT) ha investito in modo significativo nella ricerca, sviluppo, implementazione e accettazione del sistema di gestione del traffico intelligente (ITMS). La forte enfasi posta dai governi regionali sulla costruzione di infrastrutture di trasporto sta spingendo all'adozione di sistemi di gestione del traffico. Si prevede che la rivoluzione della rete di trasporti in tutta la regione sarà inaugurata dai progressi nella tecnologia delle comunicazioni e dalla crescente necessità di combattere la congestione dei veicoli per una maggiore efficacia della capacità di trasporto attraverso uno scambio in tempo reale. Inoltre, il crescente utilizzo di dispositivi mobili e radio con tecnologia dedicata a corto raggio ha aumentato la domanda di soluzioni ITMS in tutta la regione.

La crescente adozione di sistemi di traffico intelligenti per la gestione dei segnali stradali controllati centralmente e dei sensori utilizzati regolare e controllare il flusso del traffico attraverso le città sta favorendo fortemente la crescita del mercato in Nord America. Questi sistemi consentono alle città di ridurre la congestione del traffico gestendo in modo efficiente i flussi di traffico, rispondendo alla domanda emergente dei viaggiatori in tempo reale e diminuendo l’inquinamento in tutta la città. Poiché i sistemi di traffico intelligenti sradicano la guida stop-and-start, sono considerati più efficienti e meno inquinanti. Pertanto, si prevede che la crescente adozione di ITMS darà impulso al mercato della gestione del traffico negli Stati Uniti durante il periodo di previsione.

Analisi dei principali attori del mercato della gestione del traffico in Nord America:

Le principali tendenze del mercato della gestione del traffico in Nord America indicano che i principali attori stanno adottando diverse misure per sfruttare le opportunità emergenti dal crescente sviluppo urbano. Axis Communications AB, Cisco Systems Inc, Cubic Corporation, Dahua Technology Co Ltd, Hangzhou Hikvision Digital Technology Co Ltd, IBM Corporation, SGS SA, Siemens AG, SNC-Lavalin Group Inc e Teledyne FLIR LLC sono tra i principali attori analizzati nello studio Rapporto sul mercato della gestione del traffico in Nord America. Molti altri importanti attori sono stati valutati durante questa analisi del mercato della gestione del traffico in Nord America per ottenere una visione olistica del mercato e del suo ecosistema. I principali attori si concentrano su aggiornamenti delle funzionalità, espansione e diversificazione, collaborazione e strategie di acquisizione, che consentono loro di cogliere nuove opportunità di business.

Sviluppi recenti del mercato della gestione del traffico in Nord America:

I giocatori altamente adottare strategie inorganiche e organiche. Di seguito sono riportati alcuni importanti sviluppi:

Nel dicembre 2023, il DOT del Michigan ha installato 14 nuovi segnali digitali lungo l'Interstate 94 (I-94) tra la contea occidentale di Kalamazoo e la contea orientale di Berrien. Si prevede che i nuovi segnali rappresenteranno un miglioramento significativo rispetto ai pannelli esistenti e molto probabilmente promuoveranno una guida sicura in condizioni meteorologiche avverse. Nel luglio 2022, Dahua ha lanciato nuovi aggiornamenti basati sull'intelligenza artificiale. Dahua WizMind è un portafoglio completo di soluzioni composto da prodotti orientati al progetto, tra cui IPC, NVR, PTZ, XVR e termocamere che adottano algoritmi di deep learning leader del settore. Concentrandosi sulle esigenze e sui requisiti reali del cliente, WizMind fornisce soluzioni AI precise, affidabili e complete per i mercati verticali.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The North America traffic management market are expected to reach US$ 28.87 billion by 2030.

The hardware segment led the North America traffic management market with a significant share in 2022 and software segment is expected to grow with the highest CAGR.

The key players holding majority shares in the North America traffic management market include Cisco Systems Inc, Cubic Corporation, IBM Corporation, Siemens AG, and Teledyne FLIR.

Increasing deployment of AI and ML and growing adoption of self-adaptive traffic signal systems is expected to drive the growth of the North America traffic management market in the coming years.

Increasing urbanization and growing infrastructure investment are driving factors of North America traffic management market.

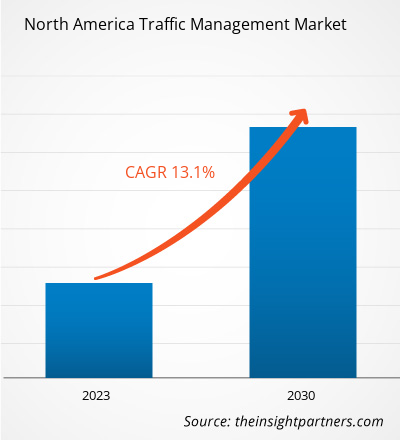

The North America traffic management market was estimated to be valued at US$ 10.04 billion in 2022 and is projected to reach US$ 28.87 billion by 2030; it is expected to grow at a CAGR of 13.1% during the forecast period.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - North America Traffic Management Market

- Axis Communications AB

- Cisco Systems Inc

- Cubic Corp

- Dahua Technology Co., Ltd.

- International Business Machines Corp

- Hangzhou Hikvision Digital Technology Co Ltd

- SGS SA

- Siemens AG

- Teledyne FLIR LLC

- Snc-Lavalin Group Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot