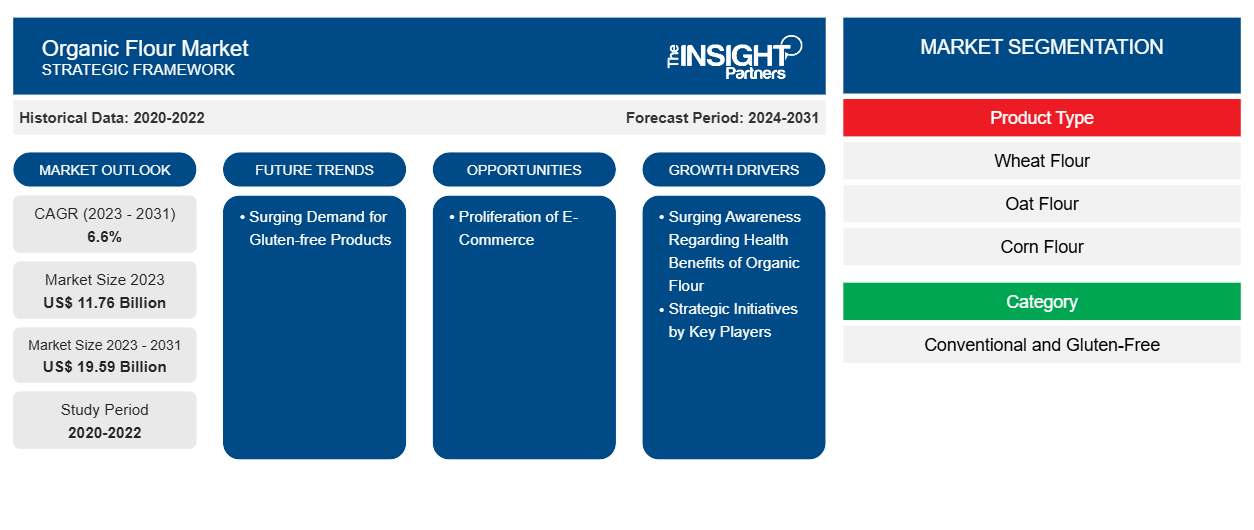

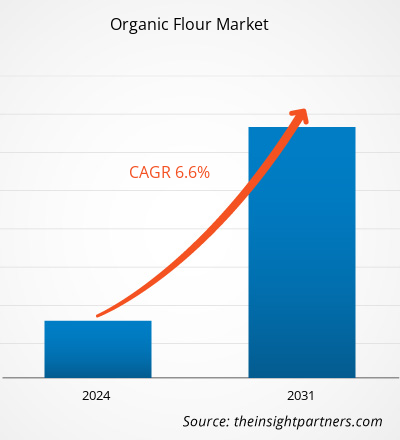

Si prevede che il mercato della farina biologica crescerà da 11,76 miliardi di dollari nel 2023 a 19,59 miliardi di dollari entro il 2031; si stima che registrerà un CAGR del 6,6% dal 2023 al 2031.CAGR of 6.6% from 2023 to 2031.

Approfondimenti di mercato e opinioni degli analisti:

La domanda di farina biologica è aumentata perché i consumatori stanno diventando più attenti alla salute e cercano prodotti biologici. La farina biologica è prodotta da cereali coltivati senza pesticidi tossici, fertilizzanti sintetici o tecniche di ingegneria genetica. La sua domanda è aumentata a causa delle crescenti preferenze dei consumatori per prodotti alimentari più sani, rispettosi dell'ambiente e prodotti eticamente. Inoltre, il ricco valore nutrizionale e i potenziali benefici per la salute degli alimenti biologici hanno contribuito all'aumento della domanda. Questa impennata fa parte della tendenza più ampia nel settore degli alimenti biologici, che ha visto una crescita significativa negli ultimi anni. Inoltre, a causa di una crescente consapevolezza della sostenibilità ambientale, molti consumatori stanno optando per prodotti biologici per supportare pratiche agricole più ecologiche che danno priorità alla salute del suolo e alla biodiversità. Inoltre, il desiderio di supportare gli agricoltori locali e i piccoli produttori e di offrire trasparenza nella produzione alimentare contribuisce alla crescente domanda di farina biologica.

Fattori di crescita e sfide:

Iniziative strategiche come fusioni e acquisizioni, partnership, lanci di campagne e lanci di prodotti intrapresi da vari attori del mercato per rafforzare le proprie posizioni e capitalizzare le opportunità emergenti dovrebbero contribuire alla crescita delle dimensioni del mercato della farina biologica . Ad esempio, nel 2020, ADM ha acquisito il restante 50% delle azioni della società britannica di macinazione della farina biologica Gleadell Agriculture Ltd. Questa acquisizione ha consentito ad ADM di espandere la propria presenza nel mercato della farina biologica e rafforzare le proprie capacità di filiera. Anche i lanci di campagne mirati a sensibilizzare e istruire i consumatori sui vantaggi della farina biologica svolgono un ruolo fondamentale nel guidare la crescita del mercato. Gli attori chiave spesso investono in campagne di marketing che evidenziano i vantaggi nutrizionali, la sostenibilità ambientale e gli standard qualitativi della farina biologica. Queste campagne aiutano a creare domanda, a modellare le preferenze dei consumatori e a differenziare i prodotti di farina biologica dalle alternative convenzionali. Queste campagne includono pubblicità digitale , promozioni sui social media e contenuti educativi per sensibilizzare i consumatori sui vantaggi dell'utilizzo della farina biologica nella cottura e nella cucina.

I lanci di prodotti sono essenziali per mantenere la competitività e soddisfare le preferenze dei consumatori in continua evoluzione nel mercato della farina biologica. I principali attori innovano e introducono continuamente nuovi prodotti di farina biologica su misura per specifiche esigenze dietetiche, preferenze di gusto e occasioni. Ad esempio, le varianti di farina biologica senza glutine soddisfano i consumatori con intolleranza o sensibilità al glutine, mentre le farine speciali come la farina di mandorle o la farina di cocco attraggono i consumatori attenti alla salute che cercano ingredienti alternativi per la cottura. Ad esempio, nel 2021, Hodgson Mill ha introdotto una nuova linea di farina biologica, tra cui farina integrale biologica, farina multiuso biologica e farina per dolci biologica, per soddisfare i consumatori che cercano alternative biologiche per le loro esigenze di cottura e dimostrare l'impegno di Hodgson Mill nel soddisfare la crescente domanda di opzioni di farina biologica. Inoltre, diverse aziende stanno entrando nel mercato biologico lanciando prodotti come la farina biologica.

Si prevede che le conformità normative associate alla farina biologica, come gli standard rigorosi e i processi di certificazione imposti dalle autorità di regolamentazione, tra cui l'USDA e il Regolamento biologico dell'UE, limiteranno la crescita del mercato globale della farina biologica. L'acquisizione della certificazione biologica comporta ispezioni complete, documentazione e aderenza a specifiche pratiche di agricoltura biologica, tutte cose che richiedono un notevole investimento di tempo e denaro da parte dei produttori. Questo processo esaustivo può fungere da deterrente per i produttori più piccoli o quelli con risorse limitate, ostacolando la capacità di entrare o espandersi nel mercato della farina biologica.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della farina biologica: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

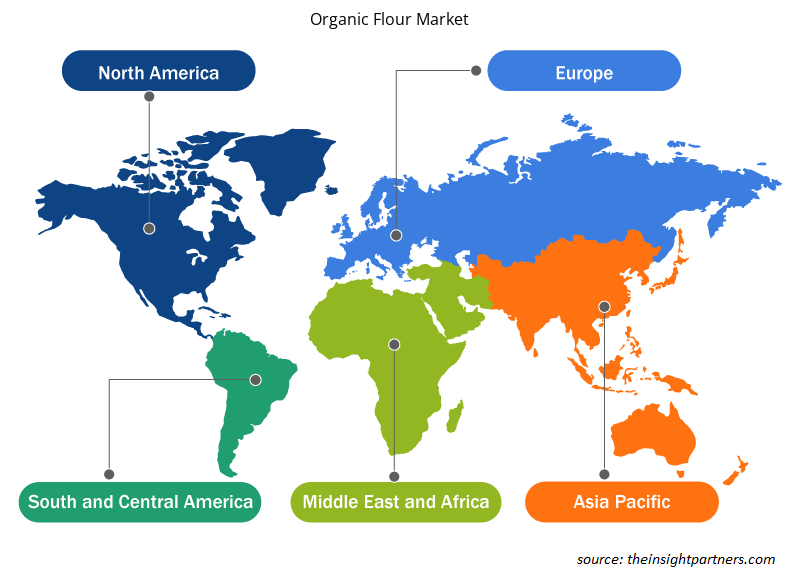

L'"Analisi del mercato globale della farina biologica" è stata eseguita considerando i seguenti segmenti: tipo di prodotto, categoria, canale di distribuzione e geografia. In base al tipo di prodotto, il mercato della farina biologica è segmentato in farina di frumento, farina d'avena, farina di mais, farina di riso e altri. In base alla categoria, il mercato è segmentato in convenzionale e senza glutine. In base al canale di distribuzione, il mercato è segmentato in supermercati e ipermercati, minimarket, vendita al dettaglio online e altri. L'ambito geografico del rapporto sul mercato della farina biologica si concentra su Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto di Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto di Sud e Centro America).

Analisi segmentale:

In base al tipo di prodotto, il mercato è segmentato in farina di grano, farina di avena, farina di mais, farina di riso e altri. In base al tipo, si prevede che il segmento senza glutine detiene una quota di mercato significativa della farina biologica entro il 2030. La farina senza glutine è progettata per le persone affette da celiachia o sensibilità al glutine e per coloro che optano per una dieta senza glutine. La domanda di prodotti con dichiarazioni senza glutine è aumentata in modo significativo a causa della crescente prevalenza di disturbi correlati al glutine e di una tendenza più ampia alla consapevolezza della salute. Secondo Beyond Celiac, 1 americano su 133, ovvero circa l'1% della popolazione, soffre di celiachia negli Stati Uniti. La consapevolezza della celiachia ha portato molti consumatori a cercare alternative senza glutine, creando un mercato sostanziale per prodotti che soddisfano le restrizioni dietetiche. Inoltre, la percezione che le opzioni senza glutine possano essere più sane ha ampliato la base di consumatori oltre coloro che soffrono di condizioni mediche, contribuendo alla crescita sostenuta del mercato della farina biologica per il segmento senza glutine.

Analisi regionale:

In base alla geografia, il mercato è segmentato in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. In termini di fatturato, il Nord America ha dominato la quota di mercato globale della farina biologica. Il mercato in Nord America ha rappresentato circa 2.900 milioni di $ USA nel 2023. Si prevede che il mercato della farina biologica dell'Asia Pacifico crescerà al CAGR più elevato durante il periodo di previsione. L'Asia Pacifico sta vivendo una rapida urbanizzazione e un cambiamento negli stili di vita dei consumatori. I consumatori urbani cercano la farina biologica come ingrediente fondamentale per pane fatto in casa, dolci e altri prodotti da forno. Inoltre, il passaggio alla cottura casalinga è stato accelerato da fattori come la pandemia di COVID-19, che ha spinto più consumatori a esplorare la cucina e la cottura a casa. Di conseguenza, la domanda di farina biologica come ingrediente versatile e nutriente per la cottura è cresciuta notevolmente nell'Asia Pacifico, supportando l'espansione del mercato.

L'Asia Pacifica ospita diversi paesaggi agricoli e pratiche agricole tradizionali, offrendo ampie opportunità per la produzione di farina biologica. Paesi come India, Cina e Australia hanno assistito a un aumento delle iniziative di agricoltura biologica supportate da politiche governative che promuovono l'agricoltura sostenibile e programmi di certificazione biologica. Questo crescente interesse per l'agricoltura biologica ha aumentato la disponibilità di cereali e farine biologiche prodotte nella regione. La crescente consapevolezza della salute e del benessere sta guidando la crescita del mercato della farina biologica nell'Asia Pacifica.

L'Europa è un altro importante contributore, con una quota di mercato globale di oltre il 30%. I consumatori in tutta Europa sono sempre più preoccupati per la sicurezza alimentare, la sostenibilità ambientale e l'impatto delle pratiche agricole sulla salute pubblica. Ciò ha portato a una crescente preferenza per i prodotti biologici, tra cui la farina. I consumatori in Europa cercano attivamente farina biologica prodotta senza pesticidi sintetici, erbicidi o OGM, considerandola un'opzione molto più sicura e rispettosa dell'ambiente rispetto alla farina convenzionale. Questo passaggio verso la farina biologica è anche guidato dal cambiamento degli stili di vita dei consumatori e dalle preferenze alimentari, con molti europei che optano per scelte alimentari più sane e naturali.

Approfondimenti regionali sul mercato della farina biologica

Le tendenze regionali e i fattori che influenzano il mercato della farina biologica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della farina biologica in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato della farina biologica

Ambito del rapporto sul mercato della farina biologica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 11,76 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 19,59 miliardi di dollari USA |

| CAGR globale (2023-2031) | 6,6% |

| Dati storici | 2020-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

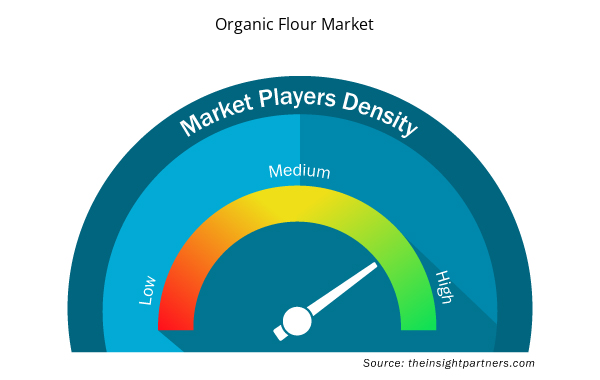

Densità dei player del mercato della farina biologica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della farina biologica sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della farina biologica sono:

- Azienda alimentare locale

- Bob's Red Mill Cibi naturali

- Azienda di panificazione King Arthur

- koRo

- C/O di Betterbody Foods

- FWP Matthews Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della farina biologica

Sviluppi del settore e opportunità future:

Le previsioni di mercato della farina biologica possono aiutare gli stakeholder a pianificare le loro strategie di crescita. Di seguito sono riportate le iniziative intraprese dai principali attori che operano nel mercato della farina biologica:

- Nel 2022, la principale azienda lattiero-casearia GCMMF, che commercializza i suoi prodotti con il marchio Amul, ha annunciato l'ingresso nel mercato degli alimenti biologici con il lancio della farina di grano biologica. Il primo prodotto lanciato in questo portafoglio è "Amul Organic Whole Wheat Atta".

Scenario competitivo e aziende chiave:

Hometown Food Company, Bob's Red Mill Natural Foods, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics e Anita's Organic Grain & Flour Mill Ltd. sono tra i principali attori profilati nel report di mercato della farina biologica. Gli attori che operano nel mercato globale si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti. Stanno inoltre adottando varie strategie come il lancio di nuovi prodotti, l'espansione della capacità, le partnership e le collaborazioni per rimanere competitivi sul mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Lymphedema Treatment Market

- Redistribution Layer Material Market

- Europe Tortilla Market

- Hydrolyzed Collagen Market

- Oxy-fuel Combustion Technology Market

- Equipment Rental Software Market

- Rare Neurological Disease Treatment Market

- Asset Integrity Management Market

- Grant Management Software Market

- Playout Solutions Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The major players operating in the global organic flour market are are Hometown Food Company, Bob's Red Mill Natural Foods, King Arthur Baking Company, koRo, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics, and Anita's Organic Grain & Flour Mill Ltd.

The proliferation of e-commerce presents a significant opportunity for growth and expansion in the global organic flour market. With the increasing popularity and convenience of online shopping, e-commerce platforms provide organic flour producers with a direct channel to reach consumers worldwide. By leveraging e-commerce platforms, organic flour manufacturers can overcome traditional barriers to entry, such as geographic limitations and distribution challenges, and tap into new markets beyond their local regions. This expanded reach enables organic flour producers to access a broader customer base and capitalize on the growing demand for organic products globally.

Based on product type, wheat flour segment mainly has the largest revenue share. The demand for organic wheat flour is increasing owing to the growing trend of home baking and cooking. In addition, as consumers become more health-conscious, they prefer to bake their bread and pastries using organic wheat flour, which they perceive as a healthier alternative to processed foods. The widespread availability and versatility have attributed to the demand for organic wheat flour.

North America accounted for the largest share of the global organic flour market. In North America, the demand for organic flour is rapidly growing as consumers are aware of the benefits of organic food products, including flour. Organic flour is produced without synthetic pesticides, herbicides, or genetically modified organisms (GMOs), making it a healthier and more environmentally friendly option. This increased awareness of health and sustainability issues encourages consumers to seek organic alternatives to conventional flour, contributing to the rising product demand in the market. In recent years, the markets for organic products have grown rapidly in North America. There are in total about 23,957 organic producers about 18,000 of whom are in the United States, and over 5,000 in Canada.

Surging awareness regarding health benefits of organic flour and strategic initiatives by key players are key factors driving the growth of the global organic flour market.

Based on the application, online retail segment is hold a significant share in the market. The rise of online retail platforms has significantly impacted the distribution of organic flour, facilitated a global reach, and provided convenience to consumers. Consumers prefer to buy organic flour from online retail platforms due to the convenience, extensive variety, and ease of comparison offered by e-commerce sites. Online retailers allow consumers to browse a vast array of organic flour from the comfort of their homes, eliminating the need for physical store visits; the convenience of doorstep delivery saves time and effort for busy buyers.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Organic Flour Market

- Hometown Food Company

- Bob's Red Mill Natural Foods

- King Arthur Baking Company

- koRo

- Betterbody Foods C/O

- FWP Matthews Ltd

- Shipton Mill Ltd

- W and H Marriage and Sons Limited

- Gilchesters Organics

- Anita's Organic Grain & Flour Mill Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot