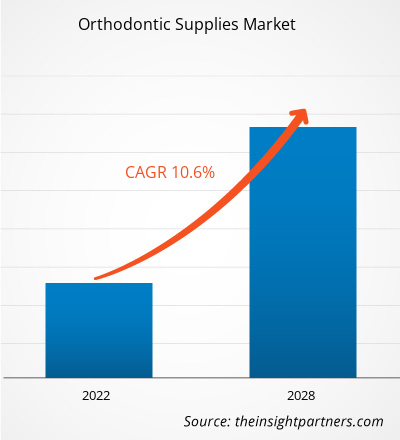

[Rapporto di ricerca] Si prevede che il mercato delle forniture ortodontiche raggiungerà 11.038,07 milioni di dollari entro il 2028, rispetto ai 5.448,86 milioni di dollari del 2021. Si prevede che crescerà a un CAGR del 10,6% nel periodo 2021-2028.

Approfondimenti di mercato e opinioni degli analisti:

Le forniture ortodontiche sono apparecchi o materiali utilizzati durante il trattamento ortodontico di varie irregolarità dentali come malocclusione, denti storti, spaziatura eccessiva e altre. Le forniture ortodontiche includono vari prodotti come apparecchi fissi, apparecchi rimovibili, adesivi, accessori e altri. La crescente prevalenza di problemi dentali e l'aumento dell'incidenza di malocclusione nei bambini sono i fattori che guidano la crescita del mercato delle forniture ortodontiche . Tuttavia, l'elevato costo dei trattamenti ortodontici e le rigide politiche normative stanno frenando la crescita del mercato delle forniture ortodontiche.

Fattori di crescita e sfide:

La crescente prevalenza di problemi dentali guida il mercato delle forniture ortodontiche

Ci sono un gran numero di popolazioni nel mondo che soffrono di vari problemi dentali come denti storti, malocclusioni, malattie gengivali, malattie parodontali e altri. Questa popolazione include sia bambini che adulti con un alto tasso di prevalenza di vari problemi dentali a livello globale. Secondo lo studio Global Burden of Diseases, le malattie orali hanno colpito circa 3,5 miliardi di persone su scala globale e la carie dentale e la malattia parodontale sono l'undicesima malattia più diffusa a livello globale nel 2019. Il crescente tasso di prevalenza di problemi dentali come denti storti, spazi tra i denti, morsi profondi, affollamento dei denti e altri ha creato la domanda di forniture ortodontiche per il trattamento di tali condizioni. Ad esempio, secondo i Centers for Disease Control and Prevention, negli Stati Uniti circa il 47,2% degli adulti di età superiore ai 30 anni soffre di qualche tipo di malattia parodontale e aumenta con l'età circa il 70,1% degli adulti di età superiore ai 65 anni soffre di malattia parodontale nel 2020.

Inoltre, la crescente consapevolezza tra le persone sulla salute orale e sui problemi dentali ha ulteriormente creato la domanda di forniture ortodontiche che aiutano il professionista sanitario a mantenere una buona salute orale tra i pazienti. Secondo i dati dei Centers for Disease Control and Prevention, il 63% della popolazione adulta ha ricevuto cure odontoiatriche negli Stati Uniti nel 2020 e l'85,9% dei bambini e degli adolescenti ha ricevuto cure odontoiatriche negli Stati Uniti nel 2018. Inoltre, secondo i dati dei Centers for Disease Control and Prevention (CDC), circa il 25,9% della popolazione adulta ha avuto carie dentali non trattate durante il periodo 2015-2018 negli Stati Uniti.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle forniture ortodontiche: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

In uno studio pubblicato nel National Center for Biotechnology Information (NCBI) 2019, l'Africa ha avuto la più alta prevalenza di malocclusione di Classe I (90%). Tuttavia, la prevalenza di malocclusioni di Classe II (7,5%) è stata la più bassa. L'incidenza massima di malocclusioni di Classe II, Classe III e morso aperto è stata segnalata in Europa (31,95%), Asia (5,76%) e Africa (8,3%) e la prevalenza mondiale di malocclusione è stata del 56% nel 2020. Secondo l'European Journal of Pediatric Dentistry, l'Africa rappresenta il più alto tasso di prevalenza di malocclusione, l'81%, seguita dall'Europa al 72%, dall'America al 53% e dall'Asia al 48% nel 2020.

Inoltre, il crescente tasso di prevalenza di problemi dentali tra la popolazione numerosa, in particolare tra i bambini, ha spinto i governi ad adottare iniziative per aumentare la consapevolezza e anche a fornire servizi odontoiatrici nell'ambito di vari programmi governativi per il trattamento. Ad esempio, nel Regno Unito tutta l'assistenza odontoiatrica infantile è gestita dai servizi sanitari nazionali e finanziata dal governo, allo stesso modo l'Australia ha il National Oral Health Plan 2014-2024 per garantire la salute di denti e bocca alla popolazione australiana. Pertanto, la crescente prevalenza di problemi dentali, la crescente consapevolezza e le iniziative governative probabilmente creeranno una domanda di forniture ortodontiche che a sua volta guiderà la crescita del mercato delle forniture ortodontiche.

Elevati costi dei trattamenti ortodontici e rigide politiche normative

Le forniture ortodontiche aiutano a diagnosticare, trattare e prevenire vari problemi dentali, tra cui malattia parodontale, denti storti, malocclusione, malattie della mascella e altri. L'aumento dell'incidenza di problemi dentali ha creato la domanda di forniture ortodontiche avanzate. Le forniture ortodontiche avanzate sono costose rispetto alle forniture convenzionali. Ad esempio, il costo degli apparecchi metallici varia tra 3000 e 10.000 dollari USA e può variare più o meno in base al luogo e alla posizione dei denti. Il costo degli apparecchi linguali varia tra 5000 e 13.000 dollari USA e quello degli apparecchi in ceramica tra 2000 e 8.500 dollari USA. Pertanto, si prevede che l'elevato costo dei trattamenti e delle forniture ortodontiche ostacolerà la crescita del mercato.

Inoltre, il trattamento dentale è considerato nella categoria dei trattamenti estetici, quindi non è coperto da varie compagnie assicurative. L'elevato costo dei trattamenti ortodontici e gli scenari di rimborso sfavorevoli, soprattutto nei paesi emergenti con basso reddito disponibile, influenzano negativamente la crescita del mercato delle forniture ortodontiche.

Segmentazione e ambito del report:

Il "mercato globale delle forniture ortodontiche" è segmentato in base a prodotto, tipo di malattia, paziente, canale di distribuzione, utente finale e area geografica. In base al tipo di prodotto, il mercato delle forniture ortodontiche è segmentato in apparecchi fissi, apparecchi rimovibili, adesivi e accessori. In base al tipo di malattia, il mercato delle forniture ortodontiche è segmentato in malocclusione, affollamento, spaziatura eccessiva e altri. In base al paziente, il mercato delle forniture ortodontiche è segmentato in adulti, bambini e adolescenti. In base al canale di distribuzione, il mercato delle forniture ortodontiche è segmentato in negozi online, negozi diretti al cliente/offline. In base all'utente finale, il mercato delle forniture ortodontiche è segmentato in ospedali, cliniche odontoiatriche, cliniche ortodontiche, organizzazioni di servizi odontoiatrici, organizzazioni di servizi ortodontici e altri. Il mercato delle forniture ortodontiche in base alla geografia è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America)

Analisi segmentale:

In base al tipo di prodotto, il mercato delle forniture ortodontiche è diviso in hash brown e tater shot. Il segmento tater shot ha detenuto una quota maggiore del mercato nel 2022; è probabile che il segmento hash brown cresca a un ritmo più elevato durante il periodo di previsione. I tater shot, noti anche come tater puffs, tater gems, shots o chunks, sono piccole patate dolci cilindriche grattugiate condite con sale, pepe e altre spezie. Sono ampiamente consumate per la loro consistenza croccante e il loro sapore. I tater shot stanno diventando sempre più popolari come snack e antipasti, soprattutto tra i più giovani e i bambini, poiché sono di piccole dimensioni, il che li rende ottimi stuzzichini. Sono saporiti, facili da consumare in movimento e perfetti per spuntini di metà giornata o sera. I tater shot sono disponibili in varie forme e dimensioni, il che li rende versatili snack. Pertanto, la crescente domanda di tater shot di patate dolci sta guidando la crescita del mercato delle forniture ortodontiche.

In base all'utente finale, il mercato delle forniture ortodontiche è stato segmentato in ospedali, cliniche odontoiatriche, organizzazioni di servizi odontoiatrici e altri. Il segmento delle cliniche odontoiatriche ha detenuto la quota maggiore del mercato nel 2021 e si stima che il segmento delle cliniche ortodontiche e delle organizzazioni di servizi odontoiatrici registrerà il CAGR più elevato nel mercato durante il periodo di previsione. L'ortodonzia è una branca dell'odontoiatria che si occupa della diagnosi e del trattamento di irregolarità dentali come denti storti, denti affollati, denti sporgenti e altri. Secondo la rivista National Library of Medicine, il tasso di prevalenza della malocclusione è del 56% a livello globale senza alcuna differenza di genere. La prevalenza più elevata si osserva in Africa con l'81%, seguita da Europa con il 72%, America con il 53% e Asia con il 54% rispettivamente nel 2020. Le cliniche ortodontiche sono gli ambienti in cui vengono eseguite tutte le procedure di trattamento per le irregolarità dentali. Il sorriso attraente è un vantaggio in quanto aggiunge estetica e sicurezza alla personalità dell'individuo. La crescente prevalenza di irregolarità dentali e la crescente consapevolezza tra le persone sui problemi dentali insieme all'aumento delle procedure odontoiatriche cosmetiche in tutto il mondo hanno ulteriormente aumentato le cliniche ortodontiche. L'aumento delle cliniche ortodontiche insieme allo sviluppo del ramo ortodontico ha alimentato la domanda di mercato di forniture ortodontiche. Ad esempio, l'American Dental Association (ADA) stima che ci siano 10.658 ortodontisti che esercitano negli Stati Uniti a partire dal 2017. Ciò si traduce in circa 3,27 ortodontisti ogni 100.000 abitanti. Pertanto, il costante aumento dell'ortodonzia insieme all'aumento delle cliniche ortodontiche probabilmente promuoverà la crescita del mercato delle forniture ortodontiche. Le organizzazioni di servizi odontoiatrici sono anche note come organizzazioni di supporto odontoiatrico (DSO), che sono centri di supporto aziendale indipendenti che stipulano contratti con gli studi dentistici nel paese. Lo scopo principale dell'organizzazione è fornire supporto ai dentisti, comprese le operazioni non cliniche. Il cambiamento dello scenario di rimborso e il progresso tecnologico nel campo dell'ortodonzia hanno portato alla transizione verso trattamenti odontoiatrici avanzati. L'organizzazione Dental Service aiuta a fornire cure dentistiche accessibili a una vasta base di popolazione tramite l'uso di tecnologie avanzate e innovative, aiuta anche a ridurre il carico professionale, aumenta la formazione professionale e le collaborazioni e gli incentivi per l'adesione e l'eliminazione del debito di istruzione odontoiatrica. Secondo l'American Dental Association Health Policy Institute, il 7,4% di tutti i dentisti statunitensi praticanti è affiliato ai DSO. Pertanto, si prevede che i crescenti vantaggi del lavoro a contratto con i DSO aumenteranno ulteriormente i DSO a livello globale e alimenteranno la domanda di forniture ortodontiche e supporteranno la crescita del mercato.

Analisi regionale:

In base alla geografia, il mercato delle forniture ortodontiche è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. La regione del Nord America comprende paesi come Stati Uniti, Canada e Messico. Si prevede che la regione registrerà un tasso di crescita costante di xx dal 2019 al 2028. Gli Stati Uniti hanno detenuto la quota di mercato maggiore nel 2021, seguiti dal Canada. Si stima inoltre che gli Stati Uniti siano il paese in più rapida crescita nella regione. Il settore sanitario nella regione del Nord America ha assistito a una rapida trasformazione nel campo dell'igiene orale. Negli ultimi anni, nella regione sono state istituite varie startup e scenari di rimborso che hanno trasformato le dinamiche dell'igiene orale nella regione. Grazie agli sviluppi tecnologici realizzati dai paesi della regione, si prevede che il mercato delle forniture ortodontiche registrerà una quota di mercato importante durante il periodo di previsione. Le disparità nella salute orale sono profonde negli Stati Uniti. Nonostante i grandi miglioramenti nella salute orale per la popolazione nel suo complesso, esistono disparità nella salute dentale per molti gruppi razziali ed etnici, in base allo stato socioeconomico, al genere, all'età e alla posizione geografica. Le malattie dentali sono una delle sfide di salute pubblica più prevenibili tra le condizioni di salute croniche negli Stati Uniti. L'igiene orale sta diventando più avanzata e intelligente nel paese. Secondo il CDC, gli adulti di età compresa tra 35 e 44 anni con un livello di istruzione inferiore al diploma di scuola superiore sperimentano carie dentale non trattata quasi tre volte superiore a quella degli adulti con almeno un livello di istruzione universitaria. Inoltre, il 47,2% degli adulti statunitensi ha una qualche forma di malattia parodontale. Negli adulti di età pari o superiore a 65 anni, il 70,1% ha la malattia parodontale. Si prevede che la significativa prevalenza di malattie dentali spingerà la crescita del mercato delle forniture ortodontiche negli Stati Uniti.

Inoltre, molte organizzazioni private e governative forniscono politiche di rimborso, al fine di fornire consapevolezza per la cura orale e dentale nel paese. Ad esempio, nel 2017, l'American Academy of Pediatric Dentistry (AAPD), un'autorità sulla salute orale dei bambini, ha fornito una politica sul rimborso di terze parti per migliorare l'assistenza medica e gestire i pazienti con esigenze sanitarie speciali. Inoltre, i Centers for Disease Control and Prevention forniscono un Dental Public Health Residency Program per produrre specialisti qualificati nella salute pubblica dentale. Questo programma di residenza offre maggiori opportunità, stakeholder dentali per ottenere una migliore salute orale e una pratica guidata nella collaborazione con la salute pubblica.

Gli operatori del mercato stanno adottando strategie organiche e inorganiche per lo sviluppo del mercato a causa dei fattori sopra menzionati; si prevede che il Paese registrerà una rapida crescita durante il periodo di previsione.

Sviluppi del settore e opportunità future:

Di seguito sono elencate le varie iniziative intraprese dai principali attori che operano nel mercato globale delle forniture ortodontiche:

- Nell'ottobre 2021, Candid Care Co. ("Candid") e Vivos Therapeutics, Inc., un'azienda di tecnologia medica focalizzata sullo sviluppo e sulla commercializzazione di modalità diagnostiche e terapeutiche innovative per i pazienti affetti da apnea notturna ostruttiva (OSA) da lieve a moderata e russamento, hanno annunciato una nuova collaborazione che cercherà di fornire ai pazienti una soluzione completa e completa per diagnosticare e curare l'OSA nei pazienti adulti e di fornire trattamenti ortodontici dalla stessa rete di fornitori.

- A settembre 2021, Dentsply Sirona ha stretto una partnership con Smile Train, la più grande organizzazione al mondo focalizzata sulla labiopalatoschisi. Da oltre 21 anni, Smile Train supporta la cura sicura e di qualità della labiopalatoschisi per oltre 1,5 milioni di bambini in oltre 90 paesi in tutto il mondo. L'impegno di Dentsply Sirona mira a promuovere il futuro e l'accesso alla cura della labiopalatoschisi.

- A marzo 2022, SureSmile Aligners di Dentsply Sirona continua ad aumentare di forza in forza, diventando un nome leader nel trattamento ortodontico con allineatori trasparenti ad alte prestazioni. Questo intuitivo software di pianificazione ortodontica, il sistema SureSmile Aligners, offre un percorso di trattamento con allineatori trasparenti digitali moderno e integrato che fornisce risultati sicuri e prevedibili, con il comfort e l'estetica che i pazienti amano. L'azienda ha annunciato la sua partnership con Wrights nel Regno Unito-Dentsply Sirona con i distributori irlandesi, Dental Medical Ireland (DMI) per promuovere SureSmile come il loro allineatore trasparente preferito.

Approfondimenti regionali sul mercato delle forniture ortodontiche

Le tendenze regionali e i fattori che influenzano il mercato delle forniture ortodontiche durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle forniture ortodontiche in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato delle forniture ortodontiche

Ambito del rapporto sul mercato delle forniture ortodontiche

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 5,45 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 11,04 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 10,6% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per prodotto, applicazione, tipo di malattia, canale di distribuzione, utente finale |

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle forniture ortodontiche: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle forniture ortodontiche sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle forniture ortodontiche sono:

- 3 milioni

- Dentsply Sirona

- Align Technologies Inc.

- Henry Schein, Inc.

- Prodotti Ultradent Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle forniture ortodontiche

Impatto del Covid-19:

Il Nord America sta assistendo al crescente numero di casi di COVID-19; ad esempio, negli Stati Uniti, il numero di casi è aumentato a circa 6,83 milioni con 199 mila decessi segnalati secondo il worldometer. Inoltre, anche i casi in Messico e Canada stanno aumentando. A causa della diffusione del coronavirus, molte città stanno chiudendo, causando trattamenti e annullamenti di appuntamenti con medici/dentisti. I pazienti che soffrono di problemi dentali critici necessitano di cure fisiche e devono eseguire procedure nelle cliniche. La procedura include otturazione canalare, riparazione delle radici, carie, trattamento canalare, trattamenti delle cavità dentali e altri. Tra le condizioni di salute croniche, le malattie dentali sono una delle sfide di salute pubblica più prevenibili negli Stati Uniti. A causa della crescente intensità della pandemia, i pazienti non sono in grado di visitare le cliniche dentistiche, la disponibilità limitata/irregolare di personale dentistico e altri fattori hanno un impatto sul mercato.

In base alle linee guida del CDC per gli ambienti odontoiatrici, gli Stati Uniti hanno dato priorità ai servizi odontoiatrici più critici e hanno fornito assistenza per ridurre al minimo i danni ai pazienti derivanti dal ritardo delle cure e i danni al personale e ai pazienti derivanti dalla potenziale esposizione all'infezione da SARS-CoV-2. Le linee guida provvisorie sono state rinnovate in base alle informazioni attualmente disponibili sulla malattia da coronavirus 2019 (COVID-19) e alle attuali circostanze degli Stati Uniti. Mentre i dipartimenti di assistenza sanitaria odontoiatrica iniziano a riavviare le procedure elettive tramite l'amministrazione da parte di funzionari locali e statali, alcune anticipazioni dovrebbero rimanere in atto come parte della risposta in corso alla pandemia di COVID-19. Precauzioni come indossare una protezione per gli occhi oltre a una mascherina per garantire che occhi, naso e bocca siano tutti protetti e l'uso di un respiratore N95.

Poiché il trattamento orale, le procedure sono a diretto contatto con il fluido orale dei pazienti che presenta un possibile rischio di infezioni, per prevenire la diffusione del COVID-19 è richiesto di mantenere il distanziamento sociale poiché vi è un rischio maggiore di essere infettati dal coronavirus a causa dell'esposizione diretta ai fluidi orali dei pazienti. Pertanto, è probabile che influenzi il mercato delle forniture ortodontiche a causa dei punti sopra menzionati.

Scenario competitivo e aziende chiave:

Tra i principali attori che operano nel mercato globale delle forniture ortodontiche figurano 3M; Dentsply Sirona; Align Technologies Inc.; Henry Schein, Inc.; Ultradent Products Inc.; Orthodontics, Inc.; SmileDirectClub, Inc.; American Orthodontics; G&H Orthodontics; DB Orthodontics; Candid Care Co.; ed Envista Holdings Corporation, tra gli altri. Queste aziende si concentrano sul lancio di nuovi prodotti e sulle espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo e aumentare la loro gamma di prodotti nei portafogli specializzati. Hanno una presenza globale diffusa, che consente loro di servire un ampio gruppo di clienti e di conseguenza aumenta la loro quota di mercato.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Industrial Inkjet Printers Market

- Radiopharmaceuticals Market

- Cling Films Market

- Small Molecule Drug Discovery Market

- Smart Locks Market

- Airline Ancillary Services Market

- Legal Case Management Software Market

- Transdermal Drug Delivery System Market

- Artificial Intelligence in Defense Market

- EMC Testing Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Key factors that are driving the growing prevalence of dental problems and rising incidences of malocclusions in children are expected to boost the market growth for orthodontic supplies market over the years.

The CAGR value of the orthodontic supplies market during the forecasted period of 2021–2028 is 10.6%.

The removable braces segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.09% in 2021.

The children and teenagers segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.06% in 2021

The online stores segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.9% in 2021.

Orthodontic supplies are appliances or materials used during the orthodontic treatment of various dental irregularities such as malocclusion, crooked teeth, excessive spacing and others. The orthodontic supplies include various products such as fixed braces, removable braces, adhesives, accessories and others.

The orthodontic supplies market majorly consists of players such as 3M; Dentsply Sirona; Align Technologies Inc.; Henry Schein, Inc.; Ultradent Products Inc.; Orthodontics, Inc.; SmileDirectClub, Inc.; American Orthodontics; G&H Orthodontics; DB Orthodontics; Candid Care Co.; and Envista Holdings Corporation amongst others.

Align Technology and Dentsply Sirona are the top two companies that hold huge market shares in the orthodontic supplies market.

COVID-19 has placed a tremendous strain on healthcare systems globally. According to World Health Organization (WHO), the demand for diagnostic and therapeutic devices increased dramatically in hospitals with the chaotic situation erupted in the healthcare sector. Many health authorities shifted their focus on pandemic-related care in 2020. They postponed elective surgeries, suspended outpatient clinics, and triaged employees involved in urgent care to lower the disease transmission rate at hospitals. However, patients suffering from critical dental issues need physical attention and need to perform procedures in the clinics. The procedure includes root canal obturation, root repair, tooth decay, root canal treatment, tooth cavity treatments, and others. Among chronic health conditions, dental diseases are one of the most preventable public health challenges. Due to the rising intensity of the pandemic, the patients are not able to visit the dental clinics, the limited/uneven availability of dental staffs and such other factors have an impact on the market. As the oral treatment, procedures are directly contacted with patients’ oral fluid that has a possible risk of infections, for the preventing the spread of COVID-19 it is requested to maintain social distancing as there is a greater risk of being infected with coronavirus due to direct exposure to oral fluids of the patients. Therefore, it is likely to affect the orthodontics supplies market owing to the abovementioned points.

North America dominated the orthodontic supplies market. The US holds the largest share of the market in this region. The market growth in the US is attributed to the increasing incidence and prevalence of orthodontics, the strong foothold of major key players in the region, higher awareness of orthodontic treatment, and significant adoption of orthodontic supplies.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Orthodontic Supplies Market

- 3M

- Dentsply Sirona

- Align Technologies Inc.

- Henry Schein, Inc.

- Ultradent Products Inc.

- Orthodontics, Inc.

- SmileDirectClub, Inc.

- American Orthodontics

- G&H Orthodontics

- DB Orthodontics

- Candid Care Co.

- Envista Holdings Corporation

- Danaher Corporation

- Dental Morelli

- Great Lakes Orthodontics Ltd.

- TP Orthodontics

- DENTAURUM GmbH & Co.

- Straumann Group

- DynaFlex

- Ormco Corporation

- Rocky Mountain Orthodontics

- Shofu Dental

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot