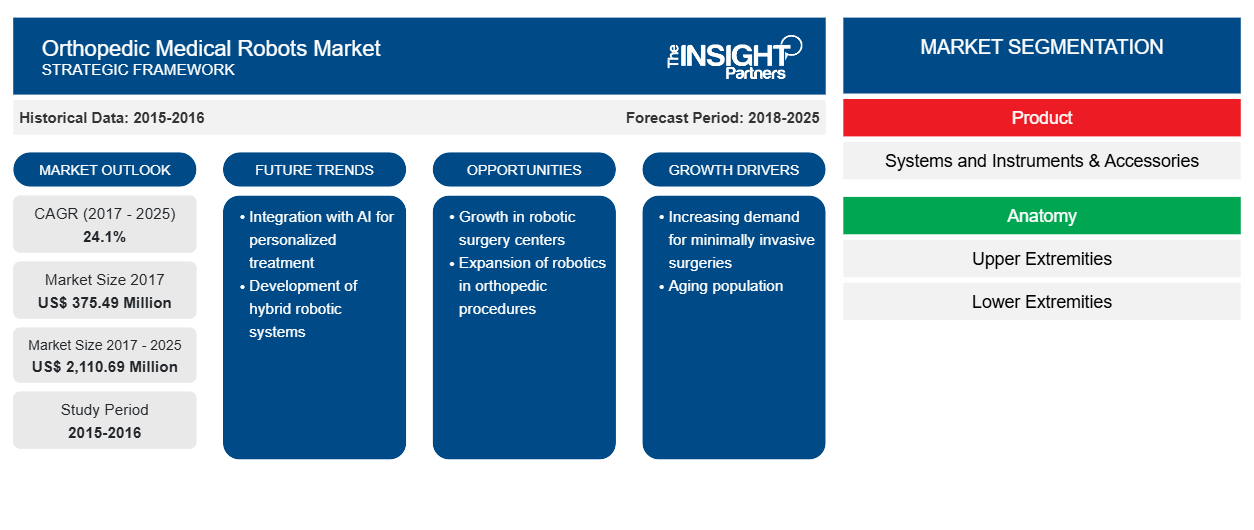

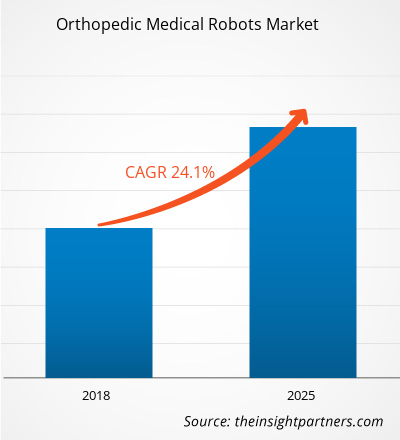

Nel 2017 il mercato dei robot medici ortopedici era valutato 375,49 milioni di dollari USA e si prevede che raggiungerà i 2.110,69 milioni di dollari USA entro il 2025; si prevede una crescita a un CAGR del 24,1% dal 2018 al 2025.

I robot medici ortopedici si riferiscono ai sistemi robotici e alle attrezzature utilizzate nelle istituzioni mediche per aiutare i medici in un intervento chirurgico ortopedico, nonché nella cura e nella riabilitazione post-operatoria. Inoltre, i veicoli a guida automatica servono anche come ausili per il sollevamento durante le procedure chirurgiche e di assistenza. La crescita del mercato dei robot medici ortopedici è attribuita al crescente numero di malattie muscoloscheletriche, all'aumento dei fondi stanziati per la ricerca sulla robotica medica e agli sviluppi tecnologici nei robot chirurgici ortopedici che dovrebbero essere i principali motori del mercato globale dei robot medici ortopedici. Tuttavia, è probabile che i costi elevati e le preoccupazioni per la sicurezza associate ai sistemi robotici frenino in una certa misura la crescita del mercato. Inoltre, è probabile che le maggiori preferenze dei pazienti verso gli interventi chirurgici assistiti da robot e lo sviluppo nel mercato sanitario abbiano un impatto positivo sulla crescita del mercato dei robot medici ortopedici nei prossimi anni.

Si prevede che il mercato dei robot medici ortopedici registrerà una crescita sostanziale dopo la pandemia. Si prevede che il mercato dei robot medici ortopedici registrerà una crescita sostanziale dopo la pandemia. Il COVID-19 ha colpito economie e settori in vari paesi a causa di blocchi, divieti di viaggio e chiusure aziendali. La crisi del COVID-19 ha sovraccaricato i sistemi sanitari pubblici in molti paesi e ha evidenziato la forte necessità di investimenti sostenibili nei sistemi sanitari. Con l'avanzare della pandemia di COVID-19, si prevede che il settore sanitario registrerà un calo della crescita. Il segmento delle scienze della vita prospera grazie alla crescente domanda di prodotti diagnostici in vitro e alle crescenti attività di ricerca e sviluppo in tutto il mondo. Tuttavia, il segmento delle tecnologie mediche e dell'imaging sta assistendo a un calo delle vendite dovuto a un numero inferiore di interventi chirurgici eseguiti e a un approvvigionamento di attrezzature ritardato o prolungato. Inoltre, si prevede che le consultazioni virtuali da parte di professionisti sanitari diventeranno il modello di fornitura di assistenza principale dopo la pandemia. Con la telemedicina che trasforma la fornitura di assistenza, la salute digitale continuerà a prosperare negli anni a venire. Inoltre, si prevede che l'interruzione delle sperimentazioni cliniche e il conseguente ritardo nei lanci dei farmaci spianeranno la strada a sperimentazioni completamente virtuali in futuro. Si prevede che nuove tecnologie come l'mRNA emergeranno e cambieranno l'industria farmaceutica e si prevede che il mercato assisterà anche a una maggiore integrazione verticale e joint venture nei prossimi anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei robot medici ortopedici: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Crescenti applicazioni di robot medici ortopedici nell'assistenza sanitaria per guidare la crescita del mercato dei robot medici ortopedici nell'assistenza sanitaria

Le condizioni muscoloscheletriche comprendono oltre 150 diagnosi che colpiscono il sistema locomotorio di muscoli, ossa, articolazioni, tendini e legamenti. Questi disturbi vanno da quelli che si presentano all'improvviso e sono di breve durata come fratture, distorsioni e stiramenti a condizioni permanenti associate a disabilità e dolore continuo. La maggior parte delle condizioni muscoloscheletriche è caratterizzata da dolore, limitazioni nella mobilità, destrezza e capacità funzionale, riducendo la capacità delle persone di lavorare e partecipare a ruoli sociali con impatti associati sul benessere mentale e, a un livello più ampio, impatti sulla prosperità delle comunità. Le condizioni muscoloscheletriche colpiscono le persone durante tutto il corso della vita in tutte le regioni del mondo. Mentre la prevalenza delle condizioni muscoloscheletriche aumenta con l'età, anche i giovani sono colpiti, spesso durante i loro anni di massimo guadagno. Secondo l'Organizzazione Mondiale della Sanità (OMS), si prevede che la prevalenza e l'impatto delle patologie muscoloscheletriche aumenteranno con l'invecchiamento della popolazione mondiale e con l'aumento della prevalenza dei fattori di rischio per le malattie non trasmissibili (NCD).

Secondo la scheda informativa del 2018 dell'Organizzazione Mondiale della Sanità, le condizioni muscoloscheletriche sono la seconda causa di disabilità in tutto il mondo, con il mal di schiena come causa principale di disabilità a livello globale. Inoltre, secondo il Global Burden of Diseases (GBD), l'impatto delle malattie muscoloscheletriche (MSD) ha evidenziato un peso significativo e sono state segnalate come la seconda causa di disabilità associata nel suo rapporto di studio del 2016. Inoltre, l'OMS segnala anche che tra il 20% e il 33% delle persone in tutto il mondo vive con una condizione muscoloscheletrica dolorosa. Le malattie muscoloscheletriche sono una delle cause più comuni di dolore grave e a lungo termine, nonché di disabilità fisica negli Stati Uniti. Secondo l'American Society of Orthopedic Surgeons (ASOS), si stima che 126,6 milioni di americani nel 2016 siano stati colpiti da una condizione muscoloscheletrica. Inoltre, secondo i dati pubblicati dal meeting annuale dell'American Academy of Orthopedic Surgeons nel 2016, circa 1 adulto su 2 soffriva di disturbi muscoloscheletrici negli Stati Uniti. Dato il significativo impatto crescente dei disturbi muscoloscheletrici, è probabile che le potenziali applicazioni della navigazione e delle tecnologie robotiche per problemi ortopedici come lesioni al ginocchio, all'anca e alla colonna vertebrale prosperino e assistano alla loro solida esistenza nel trattamento e nell'assistenza ai pazienti in futuro.

Il crescente numero di malattie muscoloscheletriche è direttamente responsabile del crescente numero di interventi chirurgici ortopedici in tutto il mondo. Secondo il rapporto del 2017 dell'American Joint Replacement Surgery, sono state eseguite circa 860.080 procedure di sostituzione dell'anca e del ginocchio da parte di 4.755 chirurghi in 654 istituzioni mediche negli Stati Uniti. Inoltre, secondo il Journal of Bone and Joint Surgery 2015, circa 7 milioni di americani vivono con una sostituzione dell'anca o del ginocchio e, di conseguenza, nella maggior parte dei casi, sono mobili, nonostante l'artrite avanzata. Questi numeri sottolineano il sostanziale impatto sulla salute pubblica dell'artroplastica totale dell'anca e del ginocchio. Le tendenze dell'elevato numero di interventi ortopedici possono essere osservate anche nei paesi asiatici. Secondo l'International Osteoporosis Foundation (IOF), ci sono circa 600.000 casi di fratture dell'anca all'anno in Cina che richiedono cure mediche di emergenza. Il crescente numero di pazienti spinge la crescita dei robot medici ortopedici in tutto il mondo.

I robot medici che aiutano i chirurghi a migliorare la loro efficienza e accuratezza con l'aiuto di vari sistemi supportati dall'intelligenza artificiale (IA) possono portare a risultati migliori per i pazienti, efficienza e accuratezza nella procedura di trattamento. La robotica medica sta causando un cambiamento di paradigma nella terapia. Nuovi usi per i robot medici vengono creati regolarmente, come nelle fasi iniziali di qualsiasi rivoluzione guidata dalla tecnologia.

I robot ortopedici hanno finora preso di mira l'anca e il ginocchio per sostituzioni o rivestimenti. Tuttavia, i sistemi robotici per vari interventi chirurgici degli arti superiori sono ancora nelle fasi iniziali e non sono ancora stati commercializzati in modo convincente. È quindi probabile che l'aumento degli investimenti nel campo della robotica medica generi ampie entrate per condurre questi studi, portando all'introduzione di nuovi sistemi sul mercato, spingendo così il mercato globale dei robot medici ortopedici.

Le innovazioni nella robotica sanitaria stanno rendendo possibile identificare, inventare, investigare e implementare tecnologie che forniscono il trattamento giusto al paziente giusto al momento giusto. Inoltre, l'immenso potenziale della robotica per cambiare la fornitura del trattamento, l'assistenza ai pazienti e l'accesso alle strutture mediche sta guidando l'interesse degli investitori a offrire finanziamenti significativi ai produttori e ai ricercatori. Ad esempio, a luglio 2018, OrthoSpin Ltd. ha annunciato che la società ha completato un round di investimenti di 3 milioni di dollari USA per il suo sistema di fissaggio esterno robotico intelligente per trattamenti ortopedici.

Inoltre, a giugno 2018, CMR Surgical Ltd, la società britannica che sviluppa un robot chirurgico di nuova generazione, ha annunciato di aver chiuso un round di finanziamento di serie B raccogliendo 100 milioni di dollari dal nuovo investitore, Zhejiang Silk Road Fund e dagli investitori esistenti Escala Capital Investments, LGT, Cambridge Innovation Capital e Watrium. Il sistema Versius intende agire come un'articolazione del polso a quattro assi ispirata al braccio umano ed è progettata per soddisfare i requisiti della chirurgia laparoscopica. Gli ingenti investimenti da parte di investitori locali e internazionali nel campo dei robot medici ortopedici probabilmente sosterranno la crescita del mercato globale negli anni a venire.

Gli interventi chirurgici moderni non si basano solo sulla pratica di professionisti qualificati, ma anche sull'uso appropriato di tecnologie all'avanguardia basate su attrezzature chirurgiche avanzate per ottenere risultati di trattamento efficaci e accurati. Similmente ad altri concetti innovativi, la robotica e la navigazione ortopediche sono ancora in fase di transizione, con conseguente introduzione di nuovi sistemi e tecnologie avanzate a intervalli relativi sul mercato. I ricercatori e i produttori stanno investendo molto nella progettazione e concettualizzazione di questi sistemi robotici per facilitare il lavoro degli operatori sanitari e offrire soluzioni innovative ai pazienti ortopedici. I sistemi introdotti di recente aggirano questo requisito e consentono di applicare i modelli direttamente alla superficie articolare, consentendo tecniche meno invasive. Sono stati introdotti numerosi sistemi che incorporano principi di base simili.

I produttori di questi sistemi sono costantemente concentrati nell'aiutare i chirurghi di tutto il mondo a eseguire interventi chirurgici migliori, di nicchia e più complessi con una visualizzazione più semplice e una gestione delle cure critiche attraverso miglioramenti tecnologici nei robot ortopedici. Ad esempio, a marzo 2017, Stryker Corporation ha introdotto il robot Mako destinato a eseguire procedure di sostituzione del ginocchio e di sostituzione parziale del ginocchio. Dopo il lancio di Stryker, Smith & Nephew a novembre 2017 ha introdotto un sistema chirurgico robotico Navio conveniente che compete con il Mako di Stryker che offre opzioni di ginocchio sia parziali che totali.

Diversi attori leader del mercato hanno i loro prodotti in pipeline e probabilmente introdurranno i loro sistemi con le ultime innovazioni e tecnologie nel prossimo futuro. Ad esempio, Zimmer Biomet ha annunciato il lancio di una piattaforma chirurgica assistita da robot per eseguire procedure totali al ginocchio nella seconda metà del 2018 alla conferenza annuale dell'American Academy of Orthopedic Surgeons a San Diego condotta nel 2017. Inoltre, Johnson & Johnson mira a segnare il suo ingresso nel mercato dei robot medici ortopedici attraverso l'acquisizione di Orthotaxy Ltd., che è attualmente in fase di sviluppo iniziale per la sostituzione totale e parziale del ginocchio. Pertanto, si prevede che i prossimi lanci che offrono prodotti tecnologici nuovi e all'avanguardia spingeranno la crescita del mercato dei robot medici ortopedici negli anni previsti.

Approfondimenti basati sui prodotti

In termini di prodotto, il mercato dei robot medici ortopedici è segmentato in sistemi e strumenti e accessori. Nel 2017, il segmento degli strumenti e degli accessori ha detenuto la quota maggiore del 60,7% del mercato totale, per prodotto, grazie all'acquisto ricorrente di questi componenti insieme ai sistemi robotici di capitale.

Approfondimenti basati sull'anatomia

In base all'anatomia, il mercato dei robot medici ortopedici è segmentato in arti superiori, arti inferiori e altri. Nel 2017, si prevede che il segmento degli arti inferiori crescerà a un CAGR del 24,6% durante il periodo di previsione. Il segmento degli arti inferiori ha detenuto la quota maggiore del mercato, in base all'anatomia, poiché gli attuali sistemi robotici ortopedici sono principalmente dedicati all'esecuzione di interventi chirurgici sugli arti inferiori.

Approfondimenti basati sulle applicazioni

In base all'applicazione, il mercato dei robot medici ortopedici è segmentato in chirurgia, riabilitazione e altri. Nel 2017, si prevede che il segmento chirurgico crescerà a un CAGR del 24,5% durante il periodo di previsione. Il segmento chirurgico ha detenuto la quota maggiore del mercato, per applicazione, a causa del fatto che i robot ortopedici disponibili sul mercato sono principalmente destinati a svolgere attività chirurgiche.

Informazioni basate sull'utente finale

In termini di utente finale, il mercato dei robot medici ortopedici è segmentato in ospedali, cliniche ortopediche e centri chirurgici ambulatoriali. Si prevede che il segmento ospedali crescerà a un CAGR del 24,5% durante il periodo di previsione. Il segmento ospedali ha detenuto la quota maggiore del 53,6% nel mercato, per utente finale.

Gli operatori del mercato dei robot medici ortopedici stanno adottando strategie di lancio ed espansione dei prodotti per soddisfare le mutevoli esigenze dei clienti in tutto il mondo, il che consente loro anche di mantenere il proprio marchio a livello globale.

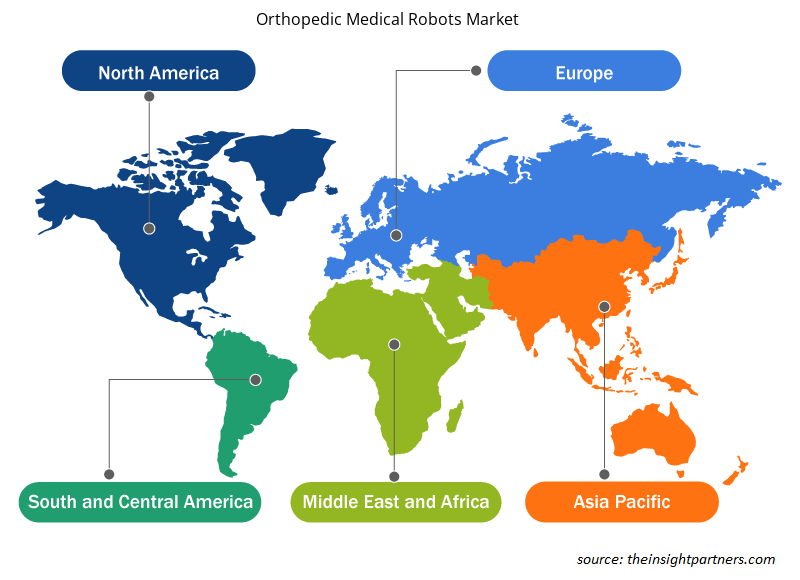

Approfondimenti regionali sul mercato dei robot medici ortopedici

Le tendenze regionali e i fattori che influenzano il mercato dei robot medici ortopedici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei robot medici ortopedici in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei robot medici ortopedici

Ambito del rapporto di mercato sui robot medici ortopedici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2017 | 375,49 milioni di dollari USA |

| Dimensioni del mercato entro il 2025 | 2.110,69 milioni di dollari USA |

| CAGR globale (2017-2025) | 24,1% |

| Dati storici | 2015-2016 |

| Periodo di previsione | 2018-2025 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato dei robot medici ortopedici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei robot medici ortopedici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei robot medici ortopedici sono:

- Bionica Ekso

- Chirurgia intuitiva

- Medtronic

- Stryker

- Fabbro e nipote

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei robot medici ortopedici

Robot medici ortopedici nel mercato sanitario – per prodotto

- Sistemi

- Strumenti e accessori

Robot medici ortopedici nel mercato sanitario – di Anatomy

- Estremità superiori

- Mano

- Gomito

- Polso

- Spalla

- Estremità inferiori

- Ginocchio

- Piede e caviglia

- Fianchi

- Altri

- Altri

Robot medici ortopedici nel mercato sanitario – per applicazione

- Chirurgia

- Riabilitazione

- Altri

Robot medici ortopedici nel mercato sanitario – per utente finale

- Ospedali

- Cliniche ortopediche

- Centri chirurgici ambulatoriali

Robot medici ortopedici nel mercato sanitario – per area geografica

America del Nord

- NOI

- Canada

- Messico

Europa

- Francia

- Germania

- Italia

- Regno Unito

- Spagna

- Resto d'Europa

Asia Pacifico (APAC)

- Cina

- India

- Corea del Sud

- Giappone

- Australia

- Resto dell'APAC

Medio Oriente e Africa (MEA)

- Sudafrica

- Arabia Saudita

- Emirati Arabi Uniti

- Resto del MEA

America del Sud e America Centrale (SCAM)

- Brasile

- Argentina

- Resto della TRUFFA

Profili aziendali

- Fabbro e nipote

- Stryker

- Medtronic

- chirurgico intuitivo

- Bionica Ekso

- Zimmer Biomet

- Gruppo medico Wright NV

- Elettrico generale

- PENSA Chirurgico

- OMNI

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies

1. Ekso Bionics

2. Intuitive Surgical

3. Medtronic

4. Stryker

5. Smith & Nephew

6. Wright Medical Group N. V

7. Zimmer Biomet

8. General Electric

9. Think Surgical Inc

10. Omni

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot