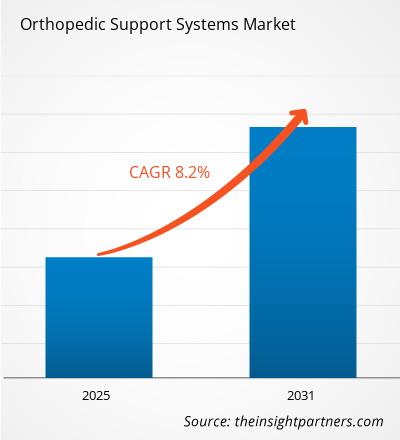

[Rapporto di ricerca] Si prevede che la dimensione del mercato dei sistemi di supporto ortopedici crescerà da 3.139,96 milioni di dollari nel 2022 a 5.915,90 milioni di dollari entro il 2030; si stima che registrerà un CAGR dell'8,2% nel periodo dal 2022 al 2030.

Approfondimenti di mercato e visione degli analisti:

I sistemi di supporto ortopedici possono aiutare con il dolore e l'immobilità delle mani, dei gomiti, della schiena, delle ginocchia o delle caviglie. In ortopedia, vengono utilizzati per promuovere, ripristinare o supportare il movimento all'interno del corpo e vengono utilizzati nel trattamento e nella prevenzione di lesioni, condizioni mediche e danni al sistema motorio del corpo. I tutori e i supporti sono disponibili come ginocchiere, cavigliere, tutori per le gambe, tutori per il gomito, tutori per il gomito del tennista, tutori per il polso, stecche per pollice e mano, tutori per schiena e spalle e molti altri. Il mercato dei sistemi di supporto ortopedico è principalmente guidato da fattori quali la crescente incidenza di disturbi e malattie ortopediche, l’aumento dei casi di infortuni legati allo sport e agli incidenti, l’aumento della popolazione geriatrica e il progresso tecnologico nei tutori e nei supporti ortopedici. Si prevede che i crescenti progressi tecnologici che consentono il lancio di tutori e supporti innovativi per i pazienti guideranno il mercato dei sistemi di supporto ortopedico grazie al comfort e alla facilità di mobilità offerti ai pazienti. Le aziende sono costantemente coinvolte nella vendita dei propri prodotti innovativi attraverso piattaforme off-the-shelf ed e-commerce, che hanno aperto la strada a significative opportunità di crescita per gli attori che operano nel campo dei tutori ortopedici e dei sistemi di supporto.

Fattori di crescita:

Fare sport apporta benefici agli adolescenti a livello fisiologico, psicologico e sociale. Aiuta a migliorare le condizioni di salute, l’autostima e le interazioni sociali. Tuttavia, con l’aumento del numero degli sport praticati, aumenta anche il numero degli infortuni legati allo sport. Gli infortuni sportivi rappresentano un problema importante per atleti, allenatori e società sportive, poiché influiscono negativamente sulla salute dell’atleta infortunato. Secondo Stanford Medicine Children’s Health, nel 2021 più di 30 milioni di bambini e adolescenti negli Stati Uniti hanno partecipato a sport organizzati, di cui un terzo ha riportato infortuni legati allo sport. Inoltre, ogni anno nel Paese si verificano circa 3,5 milioni di infortuni tra i bambini mentre praticano sport o partecipano ad attività ricreative e circa 75.000 bambini di età pari o inferiore a 14 anni vengono curati per questi infortuni. Solo negli Stati Uniti, 3,5 milioni di giovani sotto i 15 anni ricevono cure mediche ogni anno per infortuni causati durante la pratica sportiva.

Inoltre, questi infortuni gravano sul sistema sanitario in quanto la gestione di tali infortuni gli infortuni sono generalmente costosi e richiedono molto tempo. La pallamano è uno sport di squadra fondamentale in cui i giocatori sono per lo più colpiti da infortuni e possono portare a lesioni muscolo-scheletriche. Secondo uno studio intitolato "Prevalenza e determinanti degli infortuni sportivi tra i giocatori della nazionale egiziana di pallamano", pubblicato nell'agosto 2022, gli infortuni al ginocchio rappresentano la quota maggiore di infortuni estesi in questi giocatori. Secondo uno studio trasversale condotto su tutti i giocatori della nazionale egiziana di pallamano, circa l'83% del totale dei giocatori nazionali di pallamano ha subito uno o più infortuni sportivi, l'81% di loro si è infortunato una volta e il 40% degli infortuni totali è stato causato da un uso eccessivo. lesioni. Le sedi lesionate più frequenti sono state il ginocchio (47,5%), seguito dalla caviglia (19%) e dalla spalla (13%).

Inoltre, l'estremità inferiore rappresenta il maggior parte degli infortuni sportivi nel mondo. Secondo la Federation Internationale de Football Association (FIFA), la distorsione alla caviglia è l’infortunio più comune subito dai giocatori di calcio a livello globale. Si prevede che tali lesioni genereranno una domanda sostanziale di tutori per caviglia. I tutori per la caviglia sono consigliati dopo una distorsione acuta della caviglia per favorire il recupero e aiutare a prevenire lesioni alla caviglia come distorsioni, fratture e tendiniti.

Pertanto, un alto tasso di partecipazione allo sport ( sia bambini che adulti), insieme all’aumento degli infortuni sportivi, sta creando la domanda di sistemi di supporto ortopedici a livello globale. Gli atleti utilizzano anche tutori ortopedici per proteggersi da ulteriori infortuni durante le attività sportive. Li aiuta a limitare i movimenti indesiderati durante le competizioni, facilitando così il gioco conveniente. Pertanto, l'aumento degli infortuni sportivi guida la crescita del mercato dei sistemi di supporto ortopedico.

Approfondimenti strategici< /p>

Segmentazione e ambito del rapporto:

Il "mercato globale dei sistemi di supporto ortopedico" ; è segmentato in base al prodotto, al paziente, all'applicazione e all'area geografica. In base al prodotto, il mercato dei sistemi di supporto ortopedici è segmentato in tutori, stecche, bende e amp; maniche e cinturino. In base al paziente, il mercato dei sistemi di supporto ortopedico è classificato in adulto e pediatrico. In base all’applicazione, il mercato dei sistemi di supporto ortopedici è segmentato in estremità superiori ed estremità inferiori del corpo. Il mercato dei sistemi di supporto ortopedico, in base alla geografia è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Spagna e resto d’Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e altri paesi. Africa (Arabia Saudita, Emirati Arabi Uniti, Sud Africa e resto del Medio Oriente e dell'Africa) e Sud e Africa. America Centrale (Brasile, Argentina e resto dell'America centrale e meridionale).

Analisi segmentale:

Il mercato dei sistemi di supporto ortopedico, per prodotto, è segmentato in tutori, stecche, bende e amp; maniche e cinturino. Il segmento dei tutori ha detenuto la quota maggiore del mercato nel 2022. Il segmento dei tutori è in crescita a causa del crescente utilizzo di ginocchiere e della loro elevata domanda dovuta al crescente numero di interventi chirurgici al ginocchio relativi a lesioni al ginocchio come il legamento crociato anteriore (ACL), ginocchio del corridore, tendinite della rotula e cartilagine del ginocchio lacerata. La domanda di tutori per ginocchio è in crescita perché viene utilizzata come trattamento di follow-up dopo un intervento chirurgico al ginocchio associato a lesioni. Un numero crescente di persone colpite da disturbi legati all'articolazione del ginocchio beneficiano delle ginocchiere poiché aiutano ad alleviare la pressione sulle articolazioni del ginocchio colpite da artrite. I medici ortopedici raccomandano anche i tutori per caviglia ai pazienti per il trattamento della distorsione acuta della caviglia. Gli atleti indossano un tutore ortopedico per prevenire ulteriori infortuni durante le attività sportive, prevenire movimenti indesiderati durante le partite e semplificare il gioco.

Mercato dei sistemi di supporto ortopedico, per prodotto: 2022 e 2030

In base al paziente, i sistemi di supporto ortopedico il mercato è segmentato in adulto e pediatrico. Il segmento pediatrico deteneva la quota di mercato maggiore nel 2022. La crescita del segmento è dovuta al crescente numero di infortuni infantili. Gli infortuni infantili rappresentano un crescente problema sanitario globale e richiedono attenzione immediata. Gli infortuni involontari rappresentano il 90% degli infortuni infantili. Queste lesioni rappresentano un problema sanitario significativo che richiede attenzione immediata. Inoltre, il numero di bambini nati con disturbi muscoloscheletrici e ossei, come deformità della colonna vertebrale e degli arti, è in rapida crescita, il che sta aumentando la necessità di sistemi di supporto ortopedico in tutto il mondo per curare la popolazione di pazienti pediatrici. Inoltre, il crescente entusiasmo della popolazione pediatrica verso la partecipazione ad attività sportive è associato a infortuni legati allo sport. Questi fattori aumentano potenzialmente la domanda di sistemi di supporto ortopedico per questi pazienti in tutto il mondo.

In base all'applicazione, il mercato dei sistemi di supporto ortopedico è segmentato in estremità superiori ed estremità inferiori del corpo. . Il segmento delle estremità inferiori del corpo ha detenuto la quota di mercato maggiore nel 2022. La crescita del segmento è associata a una popolazione geriatrica in crescita che soffre di problemi alla parte inferiore del corpo, compresi disturbi legati al ginocchio come l’artrosi e l’aumento delle disabilità della parte inferiore del corpo. Le cause dell'artrosi sono la lussazione delle articolazioni, le lesioni dei legamenti e la lacerazione della cartilagine; oltre all’obesità e alla cattiva postura, la malformazione articolare può provocare anche l’artrosi. L'artrosi grave mostra sintomi come grave & aumento del dolore, aumento del gonfiore e; infiammazione, instabilità articolare e ridotta gamma di movimenti. La crescente necessità di sostenere il legamento debole contribuisce alla crescente domanda globale di tutori ortopedici e sistemi di supporto. Per trattare la condizione, i medici prescrivono gli apparecchi ortodontici. Le parentesi graffe migliorano la stabilità, riducono il gonfiore e la salute. dolore, ridurre la pressione e aumentare la fiducia nei pazienti nel muoversi in modo indipendente. Gli apparecchi ortodontici utilizzati per trattare le condizioni dell'osteoartrosi sono profilattici, di scarico, riabilitativi, funzionali o di supporto. Questi tutori sono realizzati su misura, il che offre un comfort migliore e un movimento migliore.

Analisi regionale:

In base alla geografia, il mercato dei sistemi di supporto ortopedico è suddiviso in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Sud America. America Centrale e Medio Oriente e Medio Oriente Africa. È probabile che il Nord America acquisisca una quota significativa del mercato globale nel 2022. La crescita del mercato nella regione è attribuita all’aumento della popolazione geriatrica, ai crescenti sviluppi da parte degli operatori del mercato per tutori e supporti ortopedici, alla crescente consapevolezza sulla disponibilità dei prodotti e all’aumento adozione di tutori ortopedici per offrire mobilità e prevenire ulteriori lesioni al legamento. Secondo i dati forniti dal National Safety Council, un'organizzazione no-profit con sede negli Stati Uniti, gli infortuni legati all'esercizio fisico hanno rappresentato circa 468.000 infortuni nel 2021. Inoltre, il governo degli Stati Uniti offre vari fondi e supporto per l'uso di tutori ortopedici e apparecchi ortopedici. ; sostegno e vari programmi per il miglioramento della popolazione. Ad esempio, il Programma di ricerca ortopedica (USA) sostiene la ricerca clinica, epidemiologica e sui risultati in ortopedia e riabilitazione muscolo-scheletrica. Si prevede che tali iniziative stimoleranno la domanda di tutori e supporti ortopedici.

L'aumento della popolazione geriatrica è uno dei fattori che stimolano la crescita del mercato. Secondo il rapporto del National Institutes of Health (NIH), si prevede che la popolazione americana di età pari o superiore a 65 anni quasi raddoppierà nei prossimi tre decenni, da 48 milioni a 88 milioni entro il 2050. Secondo i dati dell'articolo SingleCare, circa 350 milioni le persone soffrono di artrite in tutto il mondo. Secondo la stessa fonte, un quarto degli adulti americani soffre di artrite. Nel 2021, negli Stati Uniti 1 adulto su 4 soffre di artrite e si stima che il numero di adulti statunitensi affetti da artrite raggiungerà i 78 milioni entro il 2040. Pertanto, l’alto tasso di problemi legati all’età, il crescente sostegno del governo ai finanziamenti e la consapevolezza dell’artrite tutori e supporti ortopedici indicano la crescita potenziale per una più ampia adozione dei prodotti del sistema di supporto ortopedico nella regione.

Inoltre, l'Europa è la seconda regione leader nei sistemi di supporto ortopedici globali mercato. Il mercato europeo dei tutori e dei supporti ortopedici è in una fase di crescita a causa dell'aumento dell'invecchiamento della popolazione, della crescente attenzione degli operatori del mercato in Germania e Francia, delle sovvenzioni e dei finanziamenti. fondi da parte del governo e un numero crescente di conferenze nel Regno Unito. Questi fattori aumentano l’adozione di sistemi di supporto ortopedico nella regione. Inoltre, la crescente prevalenza dell'osteoartrosi promuove anche la crescita del mercato in Europa.

Sviluppi del settore e opportunità future:

Varie iniziative intraprese dai principali attori che operano nel mercato globale dei sistemi di supporto ortopedico sono elencate di seguito:

- < span>Nell'aprile 2023, DJO Global Inc. (ora nota come Envois) ha ampliato il proprio portafoglio di caviglie e piedi con un sistema di riparazione sindesmotica senza nodi lanciando Enofix con tecnologia Constrictor. Questa tecnologia è un sistema di riparazione che dimostra una fissazione superiore sotto carico ciclico ed è utile per stabilizzare la sindesmosi, fornendo così un contributo efficace al campo dei tutori e dei supporti ortopedici.

- Nel settembre 2021, Ossur, un leader mondiale nel settore delle ortesi e delle protesi, ha lanciato il tutore Rebound ACL, progettato per aiutare i pazienti a riprendersi da una lesione del legamento crociato anteriore (ACL). Il Dynamic Tension System (DTS) proprietario del tutore consente impostazioni personalizzate e regolabili in base all'anatomia individuale e alle esigenze riabilitative, sia che il paziente sia sottoposto ad approcci terapeutici conservativi non chirurgici o che si stia riprendendo da una ricostruzione postoperatoria.

- Nel febbraio 2021, Breg, Inc. ha lanciato due nuove linee di prodotti per ortesi spinali (tutori) con i marchi Pinnacle e Ascenda. Breg è l'azienda leader nei servizi di fatturazione e tutori ortopedici, che ha sviluppato 15 prodotti per migliorare la cura dei pazienti con lesioni spinali.

- Nel giugno 2021, DJO ha lanciato il ginocchio post-operatorio DonJoy X-ROM Preparati al mercato. La ginocchiera presenta la gamma più avanzata di protezione dal movimento e il suo design è stato migliorato per facilitarne l'uso e facilitarne l'applicazione e la regolazione. La tecnologia del tutore X-ROM consente ai pazienti di recuperare più velocemente dalla riparazione del legamento crociato anteriore e da altri interventi chirurgici al ginocchio. Inoltre, migliora la salute dei pazienti. fiducia, comfort e stabilità.

Panorama competitivo e aziende chiave:

< p>Breg, Inc; DeRoyal Industries, Inc; Enovis Corporation; Bauerfeind AG; Otto Bock Healthcare GmbH; Ossur aziendale; medi GmbH & Co.KG; Boston Orthotics & Protesi; Essity Salute e benessere Medicina (BSN Medical, Inc); e ALCARE Co., Ltd sono le principali società di tutori ortopedici e sistemi di supporto. Queste aziende si concentrano su varie strategie di crescita come nuove tecnologie, progressi nei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Rare Neurological Disease Treatment Market

- Clinical Trial Supplies Market

- Dry Eye Products Market

- Virtual Production Market

- Non-Emergency Medical Transportation Market

- Third Party Logistics Market

- Tortilla Market

- Emergency Department Information System (EDIS) Market

- Electronic Signature Software Market

- Long Read Sequencing Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Breg, Inc

- DeRoyal Industries, Inc

- Enovis Corporation

- Bauerfeind AG

- Otto Bock Healthcare GmbH

- Ossur Corporate

- medi GmbH & Co. KG

- Boston Orthotics & Prosthetics

- Essity Health & Medical (BSN medical, Inc)

- ALCARE Co., Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot