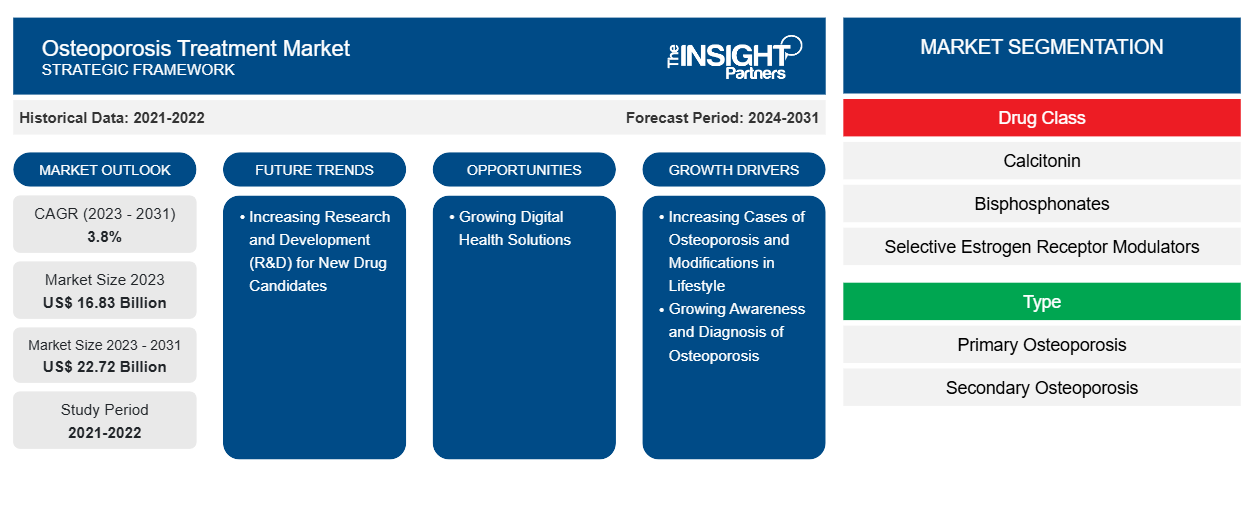

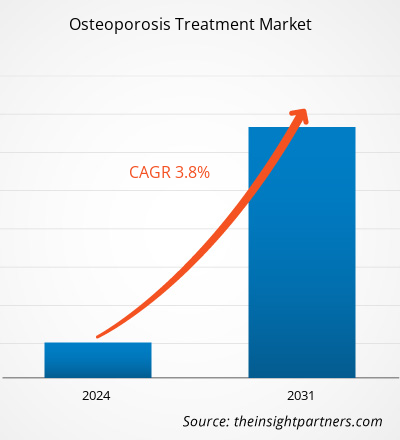

Si prevede che il mercato dei trattamenti per l'osteoporosi passerà da 16,83 miliardi di dollari nel 2023 a 22,72 miliardi di dollari entro il 2031; si stima che il mercato registrerà un CAGR del 3,8% nel periodo 2023-2031.

Prospettiva dell'analista:

Il rapporto include prospettive di crescita dovute alle attuali tendenze del mercato dei trattamenti per l'osteoporosi e al loro impatto prevedibile durante il periodo di previsione. L'osteoporosi può causare la fragilità delle ossa a tal punto che una piccola caduta può causare fratture, influenzando così la qualità della vita. La diagnosi e il trattamento precoci aiutano a rallentare o addirittura a fermare la progressione dell'osteoporosi, riducendo a sua volta il rischio di fratture. Pertanto, la prevalenza dell'osteoporosi aumenta la necessità di diagnosi, che successivamente aumenta la crescita del mercato dei trattamenti per l'osteoporosi. L'osteoporosi si osserva principalmente nelle donne a causa dei cambiamenti ormonali in menopausa che influenzano la densità ossea. Oltre ai cambiamenti ormonali, altri fattori che aumentano il rischio di osteoporosi negli individui anziani sono l'artrite reumatoide, una storia familiare di osteoporosi e l'uso a lungo termine di farmaci che influenzano la resistenza ossea. Secondo l'International Osteoporosis Foundation, della maggior parte delle persone che soffrono di osteoporosi, il 25% sono donne e il 5% sono uomini di età superiore ai 65 anni.

Panoramica del mercato:

L'osteoporosi è una malattia progressiva associata a fratture ad alto rischio negli uomini, nelle donne in postmenopausa e nella popolazione geriatrica. I pazienti con osteoporosi sono particolarmente inclini a fratture ossee, dell'anca, dell'avambraccio, della colonna vertebrale e del polso. Pertanto, è descritta come una malattia metabolica che riduce la densità minerale ossea e porta a fratture ossee. L'arsenale terapeutico spesso include bifosfonati, terapia ormonale, denosumab e una gamma di integratori alimentari consigliati insieme a modifiche dello stile di vita come una maggiore attività fisica e una dieta ricca di calcio. I fattori chiave che guidano la crescita del mercato del trattamento dell'osteoporosi includono un aumento della spesa sanitaria per la scoperta e lo sviluppo di farmaci e una crescente consapevolezza sui farmaci disponibili per il trattamento dell'osteoporosi.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del trattamento dell'osteoporosi: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato:

L'aumento dei casi di osteoporosi e le modifiche nello stile di vita stimolano la crescita del mercato

La prevalenza dell'osteoporosi è in aumento in tutto il mondo, in gran parte a causa di uno stile di vita scorretto, una dieta povera, la mancanza di esercizio fisico, un apporto inadeguato di calcio e vitamina D e uno squilibrio ormonale. Secondo l'International Osteoporosis Foundation, ogni anno più di 8,9 milioni di fratture sono causate dall'osteoporosi, con una frattura osteoporotica ogni tre secondi, e si stima che colpisca 200 milioni di donne in tutto il mondo. Anche la crescente popolazione geriatrica è un fattore importante che guida la crescita del mercato dei trattamenti per l'osteoporosi. Secondo uno studio pubblicato su Labiotech, "Advancements in Osteoporosis Research", circa 10 milioni di americani soffrono di osteoporosi. ~44 milioni di persone hanno una bassa densità ossea, il che le espone a un rischio maggiore di osteoporosi. Il rischio di sviluppare osteoporosi aumenta significativamente con l'età; si stima che gli adulti di età pari o superiore a 50 anni siano ad alto rischio di frattura. Tre quarti degli adulti di età pari o superiore a 65 anni che soffrono di fratture dell'anca ogni anno negli Stati Uniti sono donne e si stima che circa il 15-36% dei pazienti con frattura dell'anca muoia entro un anno. Una maggiore enfasi sulla salute e il benessere olistici incoraggia l'adozione di screening sanitari regolari, tra cui scansioni della densità ossea. Poiché gli individui monitorano proattivamente la loro salute ossea, la diagnosi precoce e gli interventi stanno diventando sempre più importanti, stimolando ulteriormente l'espansione del mercato. Il mercato del trattamento dell'osteoporosi sta ricevendo un notevole impulso dalla crescente consapevolezza sulla salute delle ossa, che guida la domanda di soluzioni preventive e terapeutiche.

Analisi segmentale:

L'analisi di mercato del trattamento dell'osteoporosi è stata condotta prendendo in considerazione i seguenti segmenti: classe di farmaci, tipo, via di somministrazione e canale di distribuzione.

In base alla classe di farmaci, il mercato del trattamento dell'osteoporosi è segmentato inRANKL, bifosfonati, modulatori selettivi del recettore degli estrogeni (SERM), terapie ormonali e altri. Il segmento RANKL ha detenuto la quota di mercato più grande nel 2023. Tuttavia, si stima che il segmento delle terapie ormonali registrerà il CAGR più elevato nel periodo 2023-2031.Il segmento dei bifosfonati detiene anche una quota considerevole nel mercato del trattamento dell'osteoporosi. I bifosfonati, che includono composti come l'alendronato e l'acido zoledronico, hanno dimostrato di essere efficaci nell'inibire il riassorbimento osseo, aumentare la densità ossea e ridurre al minimo il rischio di fratture. La loro ampia storia clinica, le approvazioni normative e la disponibilità di formulazioni orali e endovenose li rendono la scelta preferita dai professionisti sanitari.Inoltre, il loro rapporto costo-efficacia e la copertura assicurativa completa contribuiscono alla loro ampia adozione nel mercato del trattamento dell'osteoporosi.

Il mercato, in base alla tipologia, è biforcato inosteoporosi primaria e osteoporosi secondaria. Il segmento dell'osteoporosi primaria ha detenuto una quota di mercato maggiore nel trattamento dell'osteoporosi nel 2023.L'osteoporosi primaria si verifica con l'invecchiamento, che si traduce in un lento rinnovamento osseo. Secondo uno studio pubblicato nella National Library of Medicine intitolato "Prevalenza dell'osteoporosi primaria e bassa massa ossea nelle donne in postmenopausa e fattori di rischio associati", il 30% delle donne di età superiore ai 50 anni soffre di osteoporosi in tutto il mondo. Si sa che l'8-9% delle fratture ossee all'anno è causato dall'osteoporosi. Inoltre, uomini e donne di età pari o superiore a 70 anni sperimentano uno squilibrio tra formazione e perdita ossea, che porta a mal di schiena, riduzione della qualità della vita e compromissione delle attività quotidiane.

In base alla via di somministrazione, il mercato del trattamento dell'osteoporosi è diviso inorale e iniettabile. Il segmento iniettabile ha detenuto la quota di mercato più grande nel trattamento dell'osteoporosi nel 2023. Si prevede che il segmento iniettabile registrerà il CAGR più elevato nel periodo 2023-2031. La presenza dominante del segmento iniettabile nel mercato può essere attribuita alla sua efficacia e affidabilità come metodo di somministrazione del farmaco. La somministrazione del trattamento tramite iniezioni garantisce l'ingresso diretto del farmaco nel flusso sanguigno, con conseguente assorbimento rapido e prevedibile, che è un vantaggio fondamentale nel trattamento dell'osteoporosi. Inoltre, alcuni farmaci per l'osteoporosi sono disponibili solo in forma iniettabile, promuovendo ulteriormente la sua quota di mercato. Con il miglioramento della compliance del paziente per le iniezioni auto-somministrate e il continuo sviluppo di soluzioni innovative per la somministrazione del farmaco, il segmento iniettabile è pronto a mantenere la sua forte posizione di mercato.

Analisi regionale:

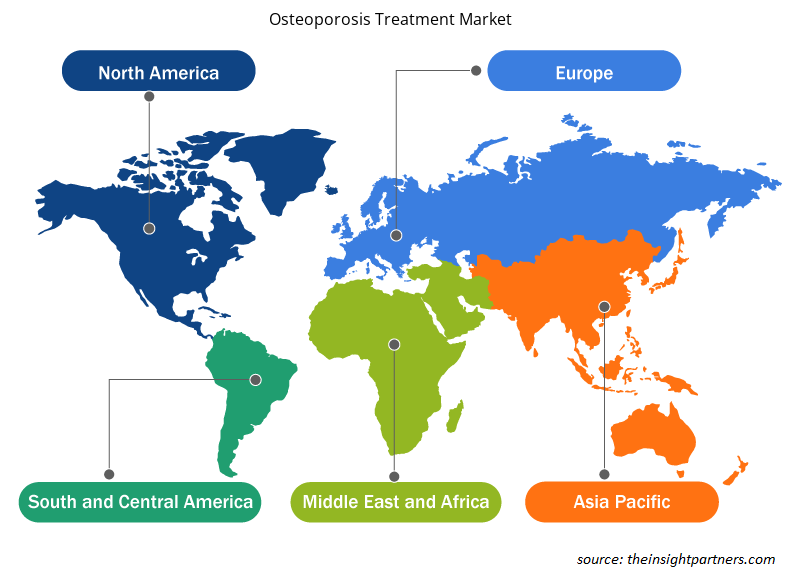

L'ambito del rapporto di mercato sul trattamento dell'osteoporosi include Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il mercato in Nord America è stato valutato a 8,26 miliardi di $ USA nel 2023 e si prevede che raggiungerà 11,26 miliardi di $ USA entro il 2031; si prevede che registrerà un CAGR del 3,9% nel periodo 2023-2031.Uno dei fattori chiave che guidano la crescita del mercato in questa regione è il significativo invecchiamento della popolazione nella regione, con una maggiore consapevolezza dell'osteoporosi. In secondo luogo, l'infrastruttura sanitaria avanzata e l'accesso completo ai servizi medici consentono diagnosi e trattamenti tempestivi. Inoltre, la presenza di grandi aziende farmaceutiche e le iniziative di ricerca e sviluppo in corso stanno incoraggiando l'introduzione di terapie innovative. Infine, le politiche di rimborso favorevoli e la copertura assicurativa supportano i pazienti che cercano un trattamento per l'osteoporosi, promuovendo il mercato del trattamento dell'osteoporosi in Nord America.

Si prevede che il mercato del trattamento dell'osteoporosi dell'Asia Pacifica registrerà il CAGR più alto del 4,7%. La regione, in particolare con paesi come India e Cina, ospita un'industria farmaceutica considerevole. La Cina è un polo di produzione farmaceutica. La crescita del mercato prevista in questa regione è attribuita alla crescente classe media e alla maggiore accessibilità all'assistenza sanitaria. Inoltre, i miglioramenti nelle infrastrutture sanitarie e l'emergente settore farmaceutico rendono l'Asia Pacifica un polo per la significativa crescita e lo sviluppo del mercato del trattamento dell'osteoporosi.

Approfondimenti regionali sul mercato del trattamento dell'osteoporosi

Le tendenze regionali e i fattori che influenzano il mercato del trattamento dell'osteoporosi durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti del mercato del trattamento dell'osteoporosi e la geografia in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato del trattamento dell'osteoporosi

Ambito del rapporto di mercato sul trattamento dell'osteoporosi

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 16,83 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 22,72 miliardi di dollari USA |

| CAGR globale (2023-2031) | 3,8% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per classe di farmaci

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del trattamento dell'osteoporosi: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del trattamento dell'osteoporosi sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato del trattamento dell'osteoporosi sono:

- Pfizer Inc.,

- Società per azioni Amgen Inc.

- Cadila Pharmaceuticals,

- Eli Lilly e la società,

- Società Daiichi Sankyo, Limited,

- Teva Pharmaceuticals Inc.,

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato del trattamento dell'osteoporosi

Analisi dei giocatori chiave:

Pfizer Inc.; Amgen Inc.; Cadila Pharmaceuticals; Eli Lilly and Company; Daiichi Sankyo Company, Limited; Teva Pharmaceuticals Inc.; Asahi Kasei Corporation; Novartis AG; Chugai Pharmaceutical Co., Ltd.; e Teijin Pharma Limited sono tra i principali attori descritti nel rapporto di mercato sul trattamento dell'osteoporosi.

Sviluppi recenti:

Le aziende che operano nel mercato del trattamento dell'osteoporosi adottano fusioni e acquisizioni come strategie di crescita chiave. Secondo i comunicati stampa aziendali, di seguito sono elencati alcuni recenti sviluppi del mercato:

- Nell'ottobre 2021, Entera Bio, un'azienda leader nel settore delle biotecnologie, ha rilasciato dati chiave per il suo studio di formulazione di farmaci per l'osteoporosi orale in fase intermedia. L'azienda ha avanzato la registrazione di Fase 3 di questo studio.

- Nell'agosto 2021, il Drug Controller General of India (DCGI) ha rilasciato l'autorizzazione all'immissione in commercio (MA) a Enzene Biosciences Ltd per il suo farmaco biosimilare Denosumab, indicato per il trattamento dell'osteoporosi negli adulti.

- Nel gennaio 2021, Theramex, un'azienda farmaceutica con sede a Londra, ha lanciato in Europa il farmaco contro l'osteoporosi Livogiva.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The factors driving the growth of the osteoporosis treatment market include the increasing cases of osteoporosis due to modifications in lifestyle and growing awareness and diagnosis of osteoporosis.

The osteoporosis treatment market is expected to be valued at US$ 22.72 billion in 2031.

The osteoporosis treatment market majorly consists of the players such as Pfizer Inc.; Amgen Inc.; Cadila Pharmaceuticals; Eli Lilly and Company; Daiichi Sankyo Company, Limited; Teva Pharmaceuticals Inc.; Asahi Kasei Corporation; Novartis AG; Chugai Pharmaceutical Co., Ltd.; and Teijin Pharma Limited.

The osteoporosis treatment includes various drugs and therapeutic modalities carefully developed to combat osteoporosis, a disease characterized by bones becoming brittle and prone to fractures. As osteoporosis is a progressive disease, initiating the treatment at an early stage can yield better results. Osteoporosis treatment involves a series of bone density tests to determine the mineral proportion in the bones. Depending on the severity of cases, osteoporosis treatment is suggested to help reduce pain, improve mobility, and reduce the risk of disability.

The osteoporosis treatment market was valued at US$ 16.83 billion in 2023.

The global osteoporosis treatment market, Based on drug class, the osteoporosis treatment market is segmented into RANKL, bisphosphonates, selective estrogen receptor modulators (SERM), hormone therapies, and others. The RANKL segment held the largest osteoporosis treatment market share in 2023. However, the hormone therapies segment is predicted to register the highest CAGR during 2021–2031. Based on type, is bifurcated into primary osteoporosis and secondary osteoporosis. The primary osteoporosis segment held a larger market share in 2023 and is estimated to record a faster CAGR during 2023–2031. Based on end user, the market is segmented into hospital pharmacies, retail pharmacies, and online pharmacies. The hospital pharmacies segment held the largest osteoporosis treatment market share in 2023 and is estimated to register the highest CAGR during the forecasted period.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Osteoporosis Treatment Market

- Pfizer Inc.

- Amgen Inc.

- Cadila Pharmaceuticals

- Eli Lilly and Company

- Daiichi Sankyo Company, Limited

- Teva Pharmaceuticals Inc.

- Asahi Kasei Corporation

- Novartis AG

- Chugai Pharmaceutical Co., Ltd.

- Teijin Pharma Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot