Strategie di mercato dei robot per imballaggio, principali attori, opportunità di crescita, analisi e previsioni entro il 2028

Dati storici : 2019-2020 | Anno base : 2021 | Periodo di previsione : 2022-2028Previsioni di mercato dei robot per l'imballaggio fino al 2028 - Impatto del COVID-19 e analisi globale per settore verticale (alimenti e bevande, prodotti farmaceutici, elettronica di consumo e altri) e applicazione (imballaggio primario, imballaggio secondario e imballaggio terziario)

- Stato : Edito

- Codice del report : TIPRE00004103

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 149

- Formati di report disponibili :

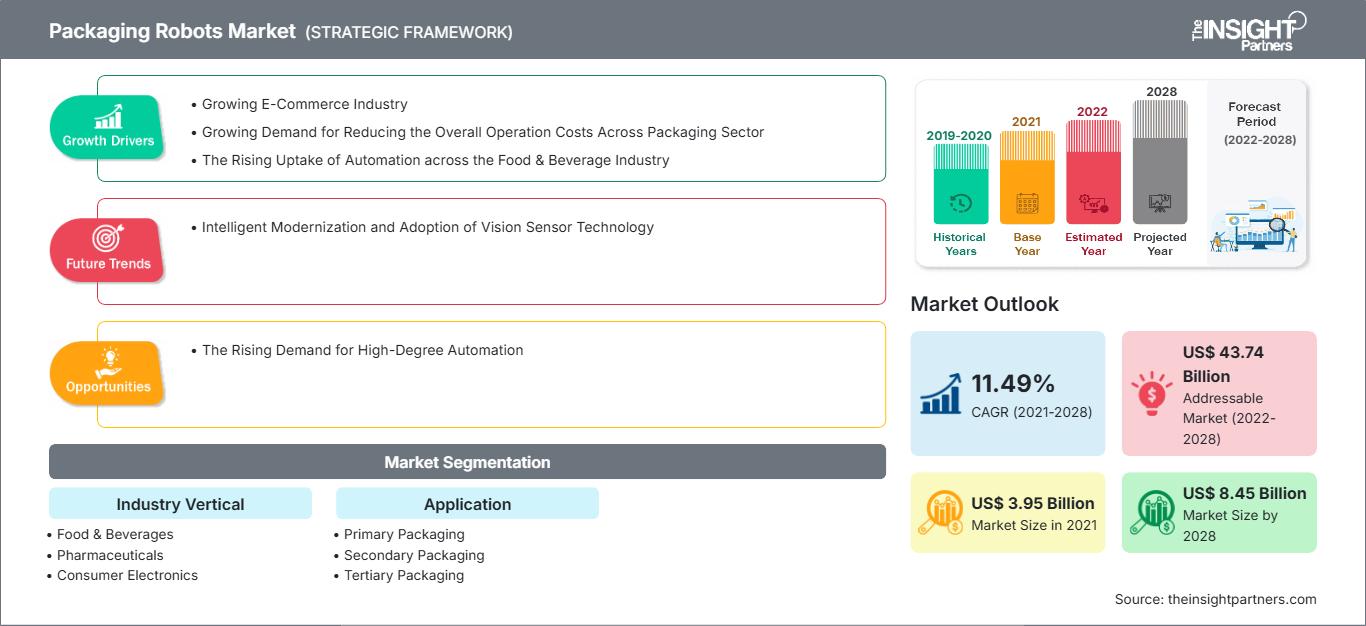

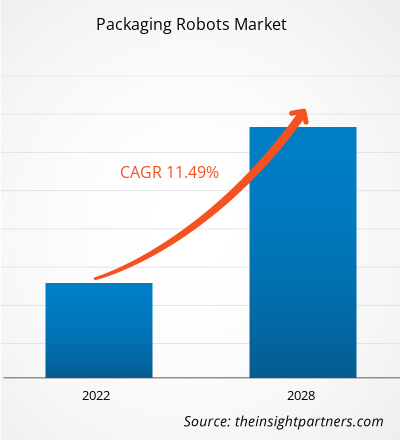

[Rapporto di ricerca] Si prevede che il mercato dei robot per il confezionamento crescerà da 3.945,43 milioni di dollari nel 2021 a 8.448,21 milioni di dollari entro il 2028; si stima una crescita a un CAGR dell'11,49% nel periodo 2021-2028.

Prospettiva dell'analista:

I robot per il confezionamento offrono precisione, velocità e produttività alle operazioni di movimentazione dei materiali e, per questo motivo, diversi produttori stanno implementando robot per il confezionamento per aumentare la produttività. Inoltre, poiché i robot per il confezionamento possono sollevare più prodotti contemporaneamente, garantiscono tempi di attività molto più elevati rispetto al lavoro manuale e generano una riduzione dei costi di manodopera e delle operazioni complessive, favorendo la crescita del mercato dei robot per il confezionamento. Inoltre, il crescente utilizzo di robot collaborativi per riempire centinaia di confezioni e bottiglie e svolgere altre attività complesse in modo più efficiente rispetto agli esseri umani nel settore alimentare e delle bevande sta alimentando la crescita del mercato dei robot per il confezionamento. Anche la crescita dell'e-commerce a livello mondiale è un altro fattore che alimenta la crescita del mercato dei robot per il confezionamento. Inoltre, si prevede che la crescente domanda di automazione ad alto livello creerà un'opportunità di crescita per il mercato dei robot per il confezionamento nel periodo previsto.

Panoramica di mercato:

I robot per il confezionamento sono robot programmati per muoversi lungo un percorso predefinito per prelevare oggetti da diverse posizioni di stoccaggio e posizionarli sugli scaffali. Questi robot lavorano senza l'assistenza di un essere umano e possono contribuire a risparmiare tempo semplificando la linea di produzione e riducendo la necessità di un intervento umano eccessivo. Offrono numerosi vantaggi importanti in diversi settori industriali, garantendo velocità, precisione e produttività, il tutto garantendo un ritorno sull'investimento (ROI) relativamente rapido se utilizzati correttamente. A seconda dell'utensile di estremità del braccio (EOAT), i robot di confezionamento possono svolgere numerose attività diverse. Nella maggior parte dei casi, i robot di confezionamento sono progettati per aprire, riempire, trasportare, pallettizzare, sigillare, codificare ed etichettare le confezioni dei prodotti. Grazie ai vantaggi sopra menzionati, sono più comunemente utilizzati nei settori in cui i prodotti devono essere confezionati in modo accurato, uniforme e di alta qualità per proteggerne l'integrità. Il settore industriale fa ampio uso di robot di confezionamento per accelerare i tempi di ciclo e migliorare la produttività, mentre l'industria alimentare e delle bevande utilizza robot di confezionamento per motivi simili.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei robot per l'imballaggio: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Driver di mercato dei robot per il confezionamento:

La crescente adozione dell'automazione nel settore alimentare e delle bevande sta trainando la crescita del mercato dei robot per il confezionamento

L'automazione nel settore alimentare e delle bevande si riferisce all'integrazione di tecnologie in diversi processi produttivi, come l'ispezione, il confezionamento e lo stoccaggio. Nel corso degli anni, le aziende alimentari e delle bevande hanno ottimizzato diversi processi di produzione integrando sistemi automatizzati, come veicoli a guida automatica, robot delta e bracci robotici, per essere in linea con gli standard di sicurezza e qualità alimentare stabiliti da vari enti normativi e ridurre i costi complessivi della manodopera nei siti produttivi.

Inoltre, alimenti e bevande confezionati richiedono processi di confezionamento ripetitivi e ad alta precisione, il che rappresenta una sfida per gli esseri umani. Questo fattore sta aumentando la domanda di tecnologie robotiche per diverse attività, tra cui il confezionamento primario e secondario e la pallettizzazione.

Inoltre, i robot a guida visiva stanno registrando un aumento della domanda nel settore alimentare e delle bevande grazie alla loro efficienza nel completare diverse attività ripetitive, come la raccolta di contenitori, la movimentazione di bottiglie e il caricamento di vassoi. Inoltre, numerosi vantaggi, tra cui una maggiore efficienza, una migliore tracciabilità e un'elevata flessibilità, hanno aumentato la necessità di automazione nel settore alimentare e delle bevande. Tali fattori stanno incoraggiando i produttori di alimenti e bevande ad aumentare gli investimenti nell'integrazione di tecnologie automatizzate nei loro stabilimenti produttivi. Ad esempio, nel 2021, Utz Brands Inc., un marchio statunitense di snack, ha annunciato i suoi piani per integrare soluzioni automatizzate nei suoi stabilimenti di produzione per ridurre i costi operativi complessivi. Analogamente, nel 2022, anche Hormel Foods ha annunciato il suo piano per integrare l'automazione in tutti i suoi stabilimenti produttivi. Anche altri marchi del settore alimentare e delle bevande, come Tyson Foods e Cargill Inc., stanno lavorando all'adozione di tecnologie automatizzate. Pertanto, i crescenti investimenti nell'automazione nel settore alimentare e delle bevande sono destinati a crescere. L'industria delle bevande sta alimentando la crescita del mercato dei robot per il confezionamento.

Analisi Segmentale:

In base al settore verticale, il mercato dei robot per il confezionamento è segmentato in alimenti e bevande, prodotti farmaceutici, elettronica di consumo e altri. Il segmento degli alimenti e delle bevande ha detenuto la quota di mercato maggiore nel 2021, mentre si prevede che il segmento farmaceutico registrerà il CAGR più elevato nel periodo 2021-2028. L'industria alimentare e delle bevande sta assistendo a una rapida integrazione delle soluzioni di automazione. I robot per il confezionamento consentono un confezionamento più rapido garantendo al contempo il controllo di qualità. L'integrazione dei robot per il confezionamento migliora anche la sicurezza dei lavoratori e la tracciabilità end-to-end aumenta la produzione, riduce gli sprechi e i costi di manodopera, rendendo la produzione più flessibile. Grazie a questi vantaggi, diverse aziende alimentari stanno lavorando all'ottimizzazione dei loro processi utilizzando bracci robotici a guida visiva, veicoli a guida automatica, robot delta e sistemi di ispezione avanzati per garantire standard di sicurezza e qualità alimentare e soddisfare una domanda in continua crescita. Pertanto, la crescente adozione dell'automazione nel settore alimentare e delle bevande per aggiornare le infrastrutture esistenti sta alimentando la crescita del mercato.

Analisi regionale:

Si prevede che l'Asia Pacifica registrerà una crescita significativa del mercato dei robot per il confezionamento nel periodo di previsione. Nella regione, la Cina deterrà la quota di mercato maggiore nel 2021, mentre l'India registrerà il CAGR più elevato nel periodo 2021-2028. I crescenti investimenti nell'automazione per migliorare la produttività e ridurre i costi stanno aiutando i produttori a soddisfare la crescente domanda dei consumatori. Inoltre, poiché l'integrazione dei robot contribuisce a migliorare l'efficienza del confezionamento e a ridurre i costi operativi, la sua domanda in diversi settori verticali è in aumento. Inoltre, la domanda di automazione è trainata dal fiorente settore dell'e-commerce nella regione. Secondo l'International Air Transport Association (IATA), l'APAC guida la crescita del mercato dell'e-commerce a livello globale, con la Cina che rappresenta una percentuale significativa della crescita. Secondo l'International Trade Administration, il mercato dell'e-commerce cinese è il più grande al mondo e genera quasi il 50% delle transazioni globali. Analogamente, anche il mercato dell'e-commerce in altri paesi dell'Asia-Pacifico sta registrando una crescita significativa. Ad esempio, secondo l'International Trade Administration, l'Australia, l'undicesimo mercato e-commerce al mondo, dovrebbe raggiungere i 32,3 miliardi di dollari entro il 2024. Secondo l'India Brand Equity Foundation (IBEF), si prevede che il mercato e-commerce in India raggiungerà i 188 miliardi di dollari entro il 2025. Pertanto, la crescita del settore dell'automazione e dell'e-commerce sta alimentando la crescita del mercato nell'area APAC.

Analisi dei principali attori:

ABB Ltd, Brenton Engineering, FANUC Corporation, Krones AG, KUKA Roboter GmbH, Mitsubishi Electric Corporation, Remtec Automation LLC, Robert Bosch GmbH, Schnider Electric e Yaskawa America sono tra i principali attori del mercato dei robot per il confezionamento. Questi attori del mercato dei robot per il confezionamento sono concentrati sullo sviluppo e l'innovazione continui dei prodotti.

Approfondimenti regionali sul mercato dei robot per l'imballaggio

Le tendenze regionali e i fattori che influenzano il mercato dei robot per il confezionamento durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei robot per il confezionamento in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui robot per l'imballaggio

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 3.95 Billion |

| Dimensioni del mercato per 2028 | US$ 8.45 Billion |

| CAGR globale (2021 - 2028) | 11.49% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Settore verticale

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei robot per l'imballaggio: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei robot per il confezionamento è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei robot per l'imballaggio Panoramica dei principali attori chiave

Sviluppi recenti:

Le strategie inorganiche e organiche, come lanci di prodotti, partnership, collaborazioni, fusioni e acquisizioni, sono ampiamente adottate dalle aziende sul mercato. Di seguito sono elencati alcuni recenti sviluppi chiave di mercato da parte di queste aziende:

- Nell'aprile 2023, Shemesh ha annunciato il lancio della linea di confezionamento completa TKS-C60, potenziata dalla robotica, per cosmetici, progettata per gestire l'intero processo di confezionamento: alimentazione, riempimento, tappatura, etichettatura, inscatolamento e pallettizzazione di prodotti cosmetici di tutte le forme e dimensioni. Il TKS-C60 garantisce una linea di imbottigliamento fluida e ininterrotta per una vasta gamma di prodotti, dalle creme e fondotinta alle fragranze e smalti per unghie, a una velocità di 60 flaconi al minuto.

- A marzo 2023, Proco Machinery, produttore di sistemi di automazione per il settore dell'imbottigliamento e del confezionamento personalizzato, ha annunciato il lancio di una nuova confezionatrice robotizzata collaborativa per far fronte alla crescente carenza di manodopera nel settore del confezionamento. Questa nuova confezionatrice robotizzata collaborativa Proco è progettata per lavorare a fianco degli operatori umani per aumentare l'efficienza e le prestazioni. La nuova confezionatrice robotizzata può svolgere una vasta gamma di compiti, dal collaudo dei contenitori al loro confezionamento in casse.

- A febbraio 2023, Rapid Robotics ha annunciato una nuova partnership con Universal Robots (UR), in base alla quale il produttore danese di robot collaborativi (cobot) fornirà bracci robotici collaborativi per l'implementazione di celle di lavoro cobot di Rapid Robotics in Nord America. Inoltre, Universal Robots consentirà a Rapid Robotics di servire un numero maggiore di clienti e di mantenere i rapidi tempi di implementazione che si aspettano, nonostante la continua espansione della presenza nazionale di Rapid Robotics. Questi robot collaborativi offrono un'ampia gamma di funzionalità, come la pallettizzazione, la creazione e l'imballaggio di scatole, e operazioni che richiedono un carico utile maggiore o un raggio d'azione maggiore.

- A novembre 2022, OSARO, leader mondiale nella robotica basata sull'intelligenza artificiale per l'e-commerce, ha annunciato una partnership con SVT Robotics per accelerare l'integrazione di sistemi robotici pick-and-place per le aziende di e-commerce e logistica. L'innovativa piattaforma SOFTBOT di SVT Robotics consente alle aziende di integrare e implementare i robot, l'automazione e i dispositivi IoT di cui hanno bisogno in pochi giorni o settimane. Nell'ambito dell'accordo, SVT Robotics ha aderito al programma partner di OSARO, che offre un accesso centralizzato alle aziende che desiderano implementare soluzioni robotiche nelle loro attività di evasione degli ordini.

- A luglio 2022, ABB ha annunciato l'ampliamento del suo portafoglio di robot FlexPicker Delta con l'IRB 365. Con cinque assi e un carico utile di 1,5 kg, l'IRB 365 è flessibile e il più veloce della sua categoria per il riorientamento di prodotti leggeri confezionati come biscotti, cioccolatini, peperoni, caramelle, bottigliette e pacchi. In risposta alla crescita dell'e-commerce e alla domanda crescente di prodotti confezionati pronti per lo scaffale, l'IRB 365 è stato sviluppato per applicazioni che includono alimenti e bevande, prodotti farmaceutici e beni di consumo, dove la velocità e l'adattabilità della linea di produzione sono essenziali.

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei robot per l'imballaggio

Ottieni un campione gratuito per - Mercato dei robot per l'imballaggio