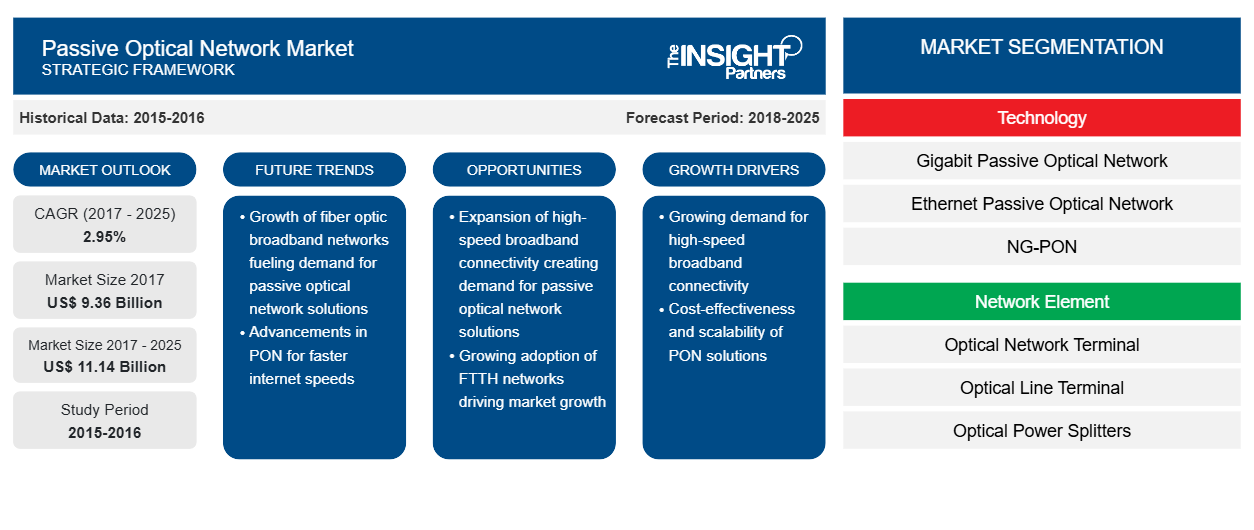

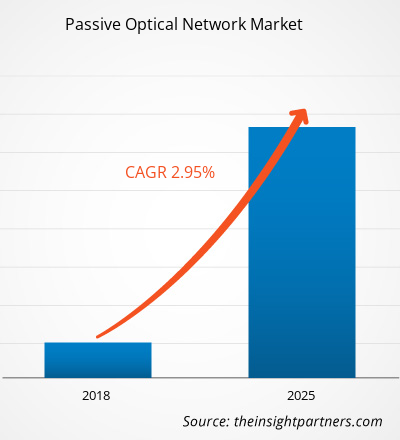

Nel 2017 il mercato delle reti ottiche passive era valutato 9.359,1 milioni di dollari USA e si prevede che raggiungerà 11.144,6 milioni di dollari USA entro il 2025; si prevede una crescita a un CAGR del 2,95% nel periodo 2018-2025.

Una rete ottica passiva (PON) è una tecnologia di telecomunicazioni in fibra ottica che fornisce ai clienti finali connettività di rete a banda larga. La sua architettura utilizza una topologia punto-multipunto, in cui una singola fibra ottica serve più endpoint dividendo la larghezza di banda della fibra tra più punti di accesso utilizzando splitter in fibra ottica non alimentati (passivi). La domanda di apparecchiature Gigabyte Passive Optical Network (GPON) aumenterà a causa della crescente penetrazione dei servizi di telecomunicazioni e Internet, nonché della crescente necessità di larghezza di banda. Si prevede che applicazioni ad alta intensità di dati come video on demand, videoconferenza e Voice over Internet Protocol (VoIP) aumenteranno la domanda di sviluppo di apparecchiature Ethernet Passive Optical Network (EPON).

Rispetto ad altre reti convenzionali, la crescente consapevolezza del riscaldamento globale ha portato a un aumento della domanda di soluzioni eco-compatibili in tutto il mondo. Inoltre, la crescente domanda di operazioni sicure, protette e affidabili, nonché una maggiore digitalizzazione, probabilmente guideranno la domanda del mercato delle reti ottiche passive . La crescente domanda di reti ad alta velocità a casa per l'accesso a tecnologie intelligenti, nonché l'aumento delle implementazioni in fibra ottica fino a casa per un rapido accesso a dati, video, voce e servizi, stanno tutti contribuendo all'aumento. Nel periodo di proiezione, è probabile che la domanda sia guidata dalla crescente penetrazione di reti intelligenti, servizi di e-governance e cloud computing.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle reti ottiche passive: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Market Insights–Mercato delle reti ottiche passive

L'Internet delle cose (IoT) apre la strada alle reti ottiche passive

L'Internet of Things (IoT) implica la connessione di un certo numero di dispositivi tramite un'unica fonte, che si ottiene tramite l'implementazione di una rete ottica passiva. Si prevede che il settore globale dei dispositivi connessi assisterà a una crescita esponenziale nei prossimi cinque anni. Si prevede che i prodotti basati sull'Internet of Things rappresenteranno tre volte la popolazione globale nel corso degli anni. Ciò è dovuto alla rapida accelerazione tecnologica, che sta aumentando l'adozione dell'Internet of Things in ogni settore. L'impennata nella produzione di sensori avanzati e l'aumento della sofisticatezza dell'analisi cognitiva consentiranno a ogni dispositivo di fornire feedback con l'aiuto dell'IoT. La rete ottica passiva svolge un ruolo importante nella connessione dei dispositivi. PON è gestibile e scalabile, il che rende il sistema flessibile. L'IoT richiede un'architettura centralizzata e una gestione intelligente, che sono caratteristiche chiave di PON. Inoltre, PON è in grado di trasmettere dati a 32 utenti alla volta, con un solo terminale alla fonte. Ciò facilita notevolmente la connessione di un certo numero di dispositivi tramite un terminale sorgente. Il PON presenta vari vantaggi nella connessione dei dispositivi, come più spazio, migliore scalabilità, maggiore sicurezza e costi inferiori. Attribuendo al non utilizzo di switch e alla non necessità di cavi, il numero di sale telecomunicazioni viene utilizzato per altri scopi, quindi POL aiuta a liberare spazio. Il PON utilizza meno cablaggi rispetto ai sistemi tradizionali, il che aumenta la capacità di scalare il sistema in base alle esigenze. Le porte Ethernet sono bloccate con PON, che necessita di un accesso bidirezionale per aprirsi, riducendo così al minimo il rischio di violazione dei dati e migliorando la sicurezza con PON. Poiché PON utilizza meno componenti e spazio, Capex e Opex sono notevolmente ridotti rispetto ad altri sistemi di trasmissione dati. Per quanto riguarda questi vantaggi del PON rispetto ai sistemi legacy, i fornitori di servizi Internet of Things stanno adottando sempre più la tecnologia robusta

Approfondimento tecnologico

In base al mercato globale delle reti ottiche passive, è possibile suddividerle in reti ottiche passive gigabit (GPON), reti ottiche passive ethernet (EPON) e altre (NG-PON). La domanda di Internet ha registrato richieste esponenziali negli ultimi anni e, con più applicazioni basate su Internet in arrivo, si prevede che questa domanda raggiungerà livelli senza precedenti. Percependo un'opportunità come risultato di richieste esponenziali, i provider di servizi di rete e i provider di servizi Internet intendono essere preparati a gestire grandi traffici di dati sulla rete e soddisfare le esigenze di ogni singolo utente. Essendo un PON un sistema punto-multipunto, è in grado di trasmettere dati in modo più efficiente. Poiché la linea di trasmissione principale può essere suddivisa in molte piccole linee separate, il requisito infrastrutturale in questo tipo di architettura è notevolmente ridotto. Mentre tutti i PON utilizzano cavi ottici e splitter non alimentati, esistono diverse versioni. Ogni diverso tipo di PON ha una capacità di trasmissione dati upstream e downstream unica. Inoltre, ogni tipo di rete PON utilizza una diversa tecnologia di multiplexing per la trasmissione di dati sulla rete. Queste diverse reti a corto raggio in fibra ottica vengono utilizzate per l'accesso a Internet, il protocollo VoIP (Voice over Internet Protocol), la trasmissione della TV digitale, le connessioni backhaul per stazioni base cellulari, gli hotspot Wi-Fi e i sistemi di antenne distribuite (DAS).

Segmento di elementi di rete Insight

Il segmento degli elementi di rete nel mercato delle reti ottiche passive include Optical Line Terminal (OLT), Optical Network Terminal (ONT) e Optical Power Splitter. PON è applicabile per reti incentrate sui dati, nonché reti vocali, dati e video a servizio completo. La prossima generazione nello sviluppo di reti di accesso. In definitiva, possono offrire la larghezza di banda più ampia al costo più basso. Gli esperti del settore prevedono che le spese in conto capitale relative alla rete da parte degli operatori di telecomunicazioni debbano essere aumentate almeno del 60% per un'applicazione efficiente e senza interruzioni della tecnologia Passive Optical Network nel prossimo futuro a partire dal 2017 per un periodo di 4-5 anni, che sarebbe approssimativamente il doppio del Total Cost of Ownership (TCO) durante il periodo. Si prevede che il segmento dei terminali di rete ottica nel mercato delle reti ottiche passive aumenterà a un tasso esponenziale durante il periodo di previsione.

Approfondimento del segmento applicativo

Il segmento applicativo nel mercato delle reti ottiche passive include la fibra fino a casa (FTTH), l'altra fibra fino all'edificio (FTTX) e il backhaul mobile. Molte implementazioni utilizzano ancora cavi in rame per trasmettere segnali ai locali, ma si dimostrano inefficienti e insufficienti per trasportare in modo efficiente i dati sulla rete altamente affollata negli ultimi tempi. Le crescenti richieste di fornire ai consumatori larghezze di banda maggiori e l'emergere di applicazioni basate su Internet hanno moltiplicato il traffico sulla rete. Gli operatori di comunicazione hanno cercato di offrire una convergenza di rete matura e robusta che consentisse trasferimenti di dati ad alta velocità per i consumatori e consentisse l'accesso ad applicazioni come streaming TV in diretta, voce, video e altre applicazioni contemporaneamente sulla stessa rete. Si prevede che il segmento del backhaul mobile nel mercato delle reti ottiche passive aumenterà a un tasso primario durante il periodo di previsione.

L'iniziativa di mercato è stata osservata come la strategia più adottata nel settore delle reti ottiche passive globali. Di seguito sono elencate alcune delle iniziative di mercato;

2018: Motorola Solutions ha acquisito Avigilon (Canada), che sviluppa soluzioni avanzate di videosorveglianza e analisi. L'acquisizione mira a fornire soluzioni avanzate di videosorveglianza e analisi a governi, clienti commerciali e sicurezza pubblica, clienti di Motorola Solutions

2018: Nokia e AT&T intendono migliorare, esaminare e promuovere la prossima generazione di servizi IoT per trasformare settori quali produzione, trasporti, servizi di pubblica utilità, vendita al dettaglio, sanità, elettronica di consumo, agricoltura e città intelligenti

2018: Calix ha presentato nuove competenze cloud per consentire ai fornitori di servizi di identificare le esigenze dei clienti e di affrontare meccanicamente le prestazioni della rete Wi-Fi e i problemi di connettività dei dispositivi per avere una base di clienti soddisfatta

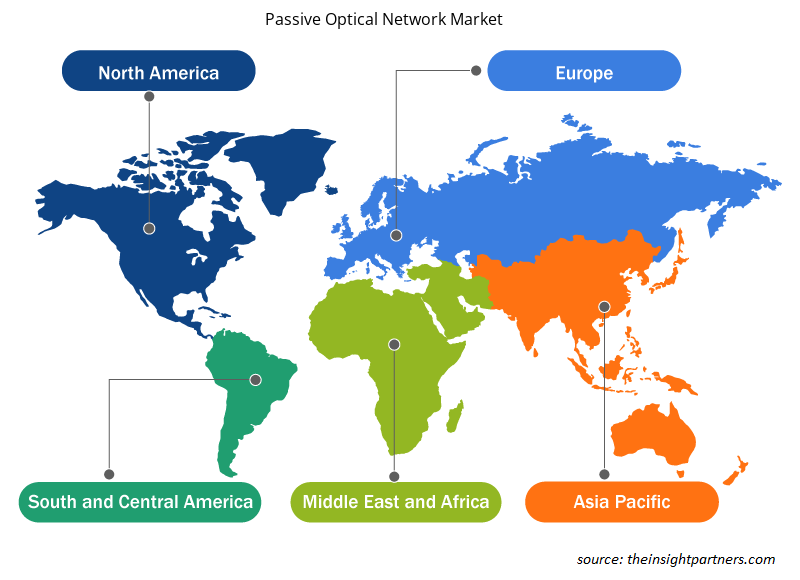

Approfondimenti regionali sul mercato delle reti ottiche passive

Le tendenze regionali e i fattori che influenzano il mercato delle reti ottiche passive durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle reti ottiche passive in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato delle reti ottiche passive

Ambito del rapporto sul mercato delle reti ottiche passive

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2017 | 9,36 miliardi di dollari USA |

| Dimensioni del mercato entro il 2025 | 11,14 miliardi di dollari USA |

| CAGR globale (2017-2025) | 2,95% |

| Dati storici | 2015-2016 |

| Periodo di previsione | 2018-2025 |

| Segmenti coperti | Per tecnologia

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato delle reti ottiche passive: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del mercato delle reti ottiche passive sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle reti ottiche passive sono:

- Società a responsabilità limitata

- Rete ottica Adva

- Calix, Inc.

- Società Ciena

- Cisco Systems, Inc.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle reti ottiche passive

PER TECNOLOGIA

- Rete ottica passiva Gigabit (GPON)

- Rete ottica passiva Ethernet (EPON)

- Altri

PER ELEMENTI DI RETE

- Terminale di rete ottica (ONT)

- Terminale di linea ottica (OLT)

- Divisori di potenza ottici

PER APPLICAZIONE

- Servizio residenziale (FTTH)

- Servizi aziendali (Altro FTTx)

- Backhaul mobile

PER GEOGRAFIA

America del Nord

- NOI

- Canada

- Messico

Europa

- Francia

- Germania

- Italia

- Spagna

- Regno Unito

Asia Pacifico (APAC)

- Australia

- Cina

- India

- Giappone

Medio Oriente e Africa (MEA)

- Arabia Saudita

- Emirati Arabi Uniti

- Sudafrica

Sud America (SA)

- Brasile

PROFILI AZIENDALI

- Società a responsabilità limitata

- Rete ottica Adva SE

- Calix, Inc.

- Società Ciena

- Cisco Systems, Inc.

- Società controllata da Huawei

- Infinera Corporation

- Motorola Solutions, Inc.

- Società Nokia

- Società ZTE

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Adtran, Inc.

2. Adva Optical Networking Se

3. Calix, Inc.

4. Ciena Corporation

5. Cisco Systems, Inc.

6. Huawei Technologies Co., Ltd.

7. Infinera Corporation

8. Motorola Solutions, Inc.

9. Nokia Corporation

10. ZTE Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot