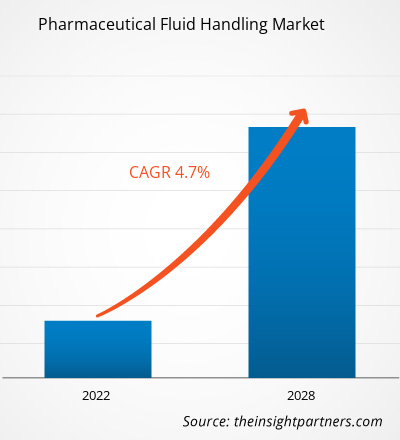

Si prevede che il mercato della movimentazione dei fluidi farmaceutici raggiungerà i 14.209,40 milioni di dollari entro il 2028, rispetto ai 10.302,78 milioni di dollari del 2021; si stima che registrerà un CAGR del 4,7% dal 2022 al 2028.CAGR of 4.7% from 2022 to 2028.

La gestione dei fluidi farmaceutici è parte integrante dell'industria farmaceutica per garantire che fluidi come sciroppi per la tosse, prodotti endovenosi e principi attivi farmaceutici complessi vengano consegnati in modo sicuro e tempestivo. Per avere successo ed essere affidabili, le aziende devono utilizzare le attrezzature e gli strumenti di gestione corretti. Le divisioni di produzione nell'industria biotecnologica e farmaceutica richiedono sistemi di controllo dei fluidi poiché la maggior parte dei loro processi coinvolge liquidi come mezzi di alimentazione, soluzioni tampone, estratti cellulari e frazioni di prodotto.

Il mercato della movimentazione dei fluidi farmaceutici è segmentato in base a offerta, tubi, applicazione, utilizzo, utente finale e area geografica. In base all'area geografica, il mercato è ampiamente segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il rapporto offre approfondimenti e analisi approfondite del mercato, sottolineando parametri quali tendenze di mercato, progressi tecnologici e dinamiche di mercato, insieme all'analisi del panorama competitivo dei principali attori del mercato mondiale.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della movimentazione dei fluidi farmaceutici: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Aumento dell'adozione di sistemi monouso (SUS) nel settore farmaceutico

Nella produzione di prodotti farmaceutici e biofarmaceutici, la prevenzione della contaminazione è una parte cruciale del processo. La corretta gestione e conservazione dei fluidi sono essenziali per limitare la possibilità di contaminazione. La disposizione della struttura aiuta a determinare il metodo utilizzato dalle aziende per gestire il trasferimento e la conservazione dei fluidi. La crescente adozione di sistemi monouso (SUS) riduce la contaminazione incrociata dei prodotti ed elimina la necessità di pulizia tra lotti, migliorando quindi l'efficienza. I SUS vengono realizzati in una camera bianca; sono insacchettati due volte e vengono utilizzati metodi gamma, ossido di etilene o raggi X per garantire un sistema sterile per ogni lotto.

Durante lo sviluppo di diversi prodotti farmaceutici come vaccini, anticorpi monoclonali e medicinali personalizzati , SUS viene utilizzato in quanto offre un processo di produzione più rapido, semplice e meno costoso. A causa della crescente prevalenza di malattie croniche, c'è una crescente domanda di farmaci e prodotti efficaci. Quindi, le aziende stanno sempre più optando per SUS perché migliora l'efficienza dei processi e riduce i costi relativi a pulizia, sterilizzazione e manutenzione. Inoltre, il basso rischio di contaminazione e il basso consumo di acqua sono alcuni fattori che supportano la crescita del mercato della movimentazione dei fluidi farmaceutici. La crescita del mercato è anche attribuita all'aumento delle attività aziendali e alla rapida adozione di varie strategie aziendali come collaborazioni, partnership e lanci di prodotti. Ad esempio, nell'aprile 2022, Merck ha firmato un accordo con Wuxi National High-Tech Industrial Development Zone per espandere il suo primo centro di produzione Mobius Single-Use Asia Pacific.SUS is used as it offers a faster, simpler, and less expensive manufacturing process. Due to the rising prevalence of chronic diseases, there is a growing demand for effective drugs and products. Hence, companies are increasingly opting for SUS because it enhances the efficiency of processes and reduces costs related to cleaning, sterilization, and maintenance. In addition, low risk of contamination and low water consumption are a few factors supporting the pharmaceutical fluid handling market growth. The market growth is also attributed to increased company activities and rapid adoption of various business strategies such as collaborations, partnerships, and product launches. For instance, in April 2022, Merck signed an agreement with Wuxi National High-Tech Industrial Development Zone to expand its first Asia Pacific Mobius Single-Use manufacturing center.

Pertanto, il crescente utilizzo di SUS nella produzione e nel trasferimento di fluidi sterili sta determinando la crescita del mercato della movimentazione dei fluidi farmaceutici.SUS in the production and transfer of sterile fluids is driving the growth of the pharmaceutical fluid handling market.

Aumento della produzione di vaccini

I vaccini rafforzano il sistema immunitario di diverse fasce d'età, offrendo protezione contro le malattie infettive. Negli ultimi decenni, un'immunizzazione efficace ha eliminato la poliomielite e il vaiolo, che hanno registrato alti tassi di mortalità. Negli ultimi anni, c'è stato un aumento della domanda di vaccinazione a causa della crescente incidenza di malattie infettive virali e batteriche. Inoltre, fondazioni governative, ospedali e aziende farmaceutiche si stanno concentrando sulla somministrazione regolare di vaccini fornendo un'immunizzazione conveniente a livello globale. Ciò sta aumentando la domanda di produzione di vaccini, che probabilmente promuoverà la crescita del mercato della gestione dei fluidi farmaceutici. Ad esempio, l'Indian Universal Immunization Programme (UPI) ha distribuito il suo vaccino coniugato pneumococcico a 21 lakh di bambini. Inoltre, i finanziamenti governativi e gli investimenti aziendali stanno stimolando la ricerca e sviluppo per lanciare nuovi prodotti. Secondo l'Organizzazione Mondiale della Sanità, a novembre 2022, nel 2021 sono state fornite in totale 16 miliardi di dosi di vaccino, per un valore di 141 miliardi di dollari USA, ovvero circa tre volte in più rispetto alle dosi fornite nel 2019, ovvero 5,8 miliardi. Il Serum Institute of India (SII) ha posticipato la produzione del vaccino HPV di due anni a causa dell'attenzione rivolta allo sviluppo di vaccini COVID-19; tuttavia, inizierà a fornire il vaccino HPV al governo indiano entro il 2023 in piccole quantità. Pertanto, si prevede che un aumento della produzione di vaccini creerà un'opportunità per il mercato della movimentazione dei fluidi farmaceutici durante il periodo di previsione.Programme (UPI) rolled out its pneumococcal conjugate vaccine to 21 lakh children. Additionally, government funding and company investments are stimulating R&D to launch new products. According to World Health Organization, in November 2022, a total of 16 billion vaccine doses, valued at US$ 141 billion, were supplied in 2021, which is approximately three times more than the doses supplied in 2019, i.e., 5.8 billion. The Serum Institute of India (SII) postponed

Approfondimenti basati sui tubi

In base ai tubi, il mercato globale della movimentazione dei fluidi farmaceutici è segmentato in elastomeri termoplastici (TPE), cloruro di polivinile (PVC) e silicone. Nel 2022, il segmento del silicone ha detenuto la quota maggiore del mercato. Si prevede che il segmento TPE crescerà al CAGR più elevato nel periodo 2022-2028. Gli elastomeri termoplastici (TPE) offrono un'eccellente lavorabilità, rendendoli adatti a tutti gli impianti di estrusione convenzionali e allo stampaggio a iniezione. Sono convenienti e hanno emissioni inferiori e una riutilizzabilità affidabile. I tubi specializzati di alta qualità sono essenziali per progettare un sistema di lavorazione efficiente dei fluidi farmaceutici; i tubi pre-sterilizzati sono necessari per soddisfare standard di produzione specifici e la capacità di sterilizzazione è necessaria quando i tubi sono esposti a sterilizzazione in autoclave, trattamento con gas, irradiazione gamma e altri metodi di sterilizzazione. Una considerazione significativa per i tubi biofarmaceutici è la loro capacità di saldatura e sigillatura; i TPE possono essere saldati e termosaldati. Ad esempio, il 18 maggio 2022, Freudenberg Medical, un produttore di dispositivi medici e farmaceutici, ha lanciato HelixFlex, che combina tutti i vantaggi, ovvero saldabile, traslucido, sigillabile e può essere utilizzato in applicazioni di pompaggio peristaltico. Un tubo in elastomero termoplastico TPE ad alta purezza è progettato per applicazioni biofarmaceutiche e farmaceutiche.CAGR during 2022–2028. Thermoplastic elastomers (TPEs) offer excellent processability, making them suitable for all conventional extrusion plants and injection molding. They are cost-effective and have lower emissions and reliable reusability. High-quality, specialized tubing is vital to design a system of efficient pharmaceutical fluid processing; the pre-sterilized tubing is required to meet specific manufacturing standards, and sterilization capability is necessary when the tubing is exposed to autoclaving, gas treatment, gamma irradiation, and other sterilization methods. A significant consideration for biopharmaceutical tubing is its welding and sealing capability; TPEs can be welded and heat-sealed. For example, on May 18, 2022, Freudenberg Medical, a manufacturer of medical and pharmaceutical devices, launched HelixFlex, which combines all benefits, i.e., weldable, translucent, sealable, and can be used in peristaltic pumping applications. A high-purity thermoplastic elastomer TPE tubing is designed for biopharmaceutical and pharmaceutical applications.

Approfondimenti basati sulle applicazioni

In base all'applicazione, il mercato della movimentazione dei fluidi farmaceutici è segmentato in movimentazione e gestione dei fluidi, preparazione dei fluidi, integrazione e automazione, elaborazione asettica, gestione dei buffer e altri. Il segmento della movimentazione e gestione dei fluidi ha detenuto la quota di mercato maggiore nel 2021; tuttavia, si prevede che il segmento dell'integrazione e automazione diventerà il maggiore azionista del mercato entro il 2028. L'automazione è inevitabile e in continua espansione. Man mano che la tecnologia continua ad avanzare, l'automazione mostra il potenziale per trasformare i processi e introdurre miglioramenti delle prestazioni. Nel settore farmaceutico, l'uso dell'automazione riduce anche la possibilità di errore umano attraverso la sua capacità di eseguire costantemente attività ripetitive. Le aziende farmaceutiche hanno integrato l'automazione in processi specifici come lo sviluppo di farmaci, la serializzazione e l'anticontraffazione. Negli esempi di produzione, l'automazione è diventata prevalente in processi come la movimentazione e la gestione dei fluidi. L'automazione è essenziale per la diagnostica in vitro (IVD), l'analisi molecolare, la citometria a flusso, il sequenziamento di nuova generazione (NGS) o i sistemi di biologia cellulare. Inoltre, la combinazione della tecnologia di miscelazione con la filtrazione e la gestione dei fluidi consente la preparazione automatizzata dei fluidi utilizzando ricette standard per miscelare, regolare il pH e filtrare i buffer di processo. Pertanto, si prevede che la crescente domanda di automazione guiderà il mercato della gestione dei fluidi farmaceutici nei prossimi anni.

Lanci di prodotti e fusioni e acquisizioni sono le strategie più adottate dai player che operano nel mercato globale della movimentazione dei fluidi farmaceutici. Di seguito sono elencati alcuni dei recenti sviluppi chiave dei prodotti:

- Nell'ottobre 2022, Merck, azienda leader nel settore scientifico e tecnologico, ha inaugurato una struttura commerciale per la sua nuova offerta di servizi Millipore CTDMO presso la sede aziendale di Martillac, in Francia.

- A luglio 2022, A&G AS, con sede nella capitale estone Tallinn, fa parte del gruppo aziendale Raumedic dal 2021. L'azienda è specializzata nell'assemblaggio nel campo della tecnologia medica ed è dotata di un corrispondente spazio di produzione in camera bianca.cleanroom production space.

La pandemia di COVID-19 ha sconvolto la vita quotidiana di persone e aziende in tutto il mondo e la filiera farmaceutica ne è stata fortemente influenzata. La pandemia di COVID-19 ha inflitto un'enorme pressione alle infrastrutture sanitarie e ha ostacolato le capacità operative delle aziende biofarmaceutiche e dei laboratori clinici. La pandemia di COVID-19 ha portato a un aumento significativo della crescita del settore, poiché la movimentazione dei liquidi farmaceutici era molto richiesta, poiché i campioni dovevano essere elaborati più rapidamente in laboratorio per condurre ricerche sul virus COVID-19. Lo sviluppo del vaccino COVID-19 ha aumentato la necessità di sistemi avanzati di movimentazione automatizzata dei liquidi. Come risultato dello scoppio del COVID-19, il mercato è cresciuto positivamente.biopharmaceutical companies and clinical laboratories. The COVID-19 pandemic led to a significant increase in industry growth, as pharmaceutical liquid handling was in high demand, as specimens had to be processed faster in the laboratory to conduct research on the COVID-19 virus. The COVID-19 vaccine development boosted the need for advanced automated liquid handling systems. As a result of the outbreak of COVID-19, the market has grown positively.

Approfondimenti regionali sul mercato della movimentazione dei fluidi farmaceutici

Le tendenze regionali e i fattori che influenzano il Pharmaceutical Fluid Handling Market durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del Pharmaceutical Fluid Handling Market in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato della movimentazione dei fluidi farmaceutici

Ambito del rapporto di mercato sulla movimentazione dei fluidi farmaceutici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 10,3 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 14,21 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 4,7% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Offrendo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della movimentazione dei fluidi farmaceutici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del Pharmaceutical Fluid Handling Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della movimentazione dei fluidi farmaceutici sono:

- CIRCOR International Inc.

- Parker Hannifin Corp

- Società Danaher

- Spirax Sarco Engineering plc

- Merck KGaA

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della movimentazione dei fluidi farmaceutici

Movimentazione dei fluidi farmaceutici – Segmentazione del mercato

In base all'offerta, il mercato è segmentato in attrezzature e soluzioni e servizi. Le attrezzature e le soluzioni sono ulteriormente segmentate in pompe dosatrici e attrezzature per capsule (riempimento/smistamento), attrezzature e valvole di miscelazione, attrezzature per lavorazione termica (raffreddatori/raffreddatori/essiccatori/scambiatori di calore), sistemi di ispezione a raggi X, serbatoi per contenere liquidi e prodotti per il controllo del flusso, filtri/set di filtri (prefiltri/filtri di grado sterilizzante/filtri antivirus), sacche per la movimentazione delle polveri, connettori/disconnettori sterili e cartucce filtranti a membrana e altri. In base ai tubi, il mercato è segmentato in TPE, PVC e silicone. In base all'applicazione, il mercato è segmentato in movimentazione e gestione dei fluidi, preparazione, integrazione e automazione dei fluidi, lavorazione asettica, gestione dei buffer e altri. Il segmento di movimentazione e gestione dei fluidi è ulteriormente segmentato in sistemi monouso e sistemi multiuso, postazioni di lavoro per bioprocessing, sistemi di stoccaggio standard e biocontenitori, contenitori e altri. In base all'utilizzo, il mercato è segmentato in sciroppo per la tosse, prodotti endovenosi, API complesse e altri. Il segmento API complesse è ulteriormente categorizzato in vaccini, farmaci per trattamenti contro il cancro e altri. In base all'utente finale, il mercato è segmentato in aziende biotecnologiche, aziende farmaceutiche e mediche e altri. In base alla geografia, il mercato è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Francia, Germania, Regno Unito, Italia, Spagna e resto d'Europa), Asia Pacifico (Cina, Giappone, India, Australia, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Arabia Saudita, Sudafrica, Emirati Arabi Uniti e resto di Medio Oriente e Africa), Sud e Centro America (Brasile, Argentina e resto di Sud e Centro America).

Profili aziendali

- CIRCOR International Inc

- Parker Hannifin Corp

- Società Danaher

- Spirax Sarco Engineering plc

- Merck KGaA

- Azienda Röchling SE & Co KG

- RAUMEDIC AG

- Tef Cap Industries Inc

- Fraser Ross Ltd

- Australian Fluid Handling Pty Ltd

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The biotechnology companies segment dominated the pharmaceutical fluid handling market and accounted for the largest market share in 2021.

CIRCOR Internatioonal Inc., Parker Hannifin Corp, Danaher Corp, Spirax Sarco Engineering plc, Merck KGaA, Rochling SE & Co KG, RAUMEDIC AG, Tef Cap Industries Inc, Fraser Ross Ltd, Australian Fluid Handling Pty Ltd among others are among the leading companies operating in the pharmaceutical fluid handling market.

Based on the usage, cough syrup segment took the forefront leaders in the worldwide market by accounting largest share in 2021 and is expected to continue to do so till the forecast period.

Based on offering segment, the equipment segment took the forefront leaders in the worldwide market by accounting largest share in 2021 and is expected to continue to do so till the forecast period.

Surge in drug production and rise in adoption of single-use systems (SUS) in pharmaceutical industry are the most significant factors responsible for the overall market growth.

Pharmaceutical fluid handling is an integral part of pharmaceutical industry to ensure that fluids such as cough syrups, intravenous products, and complex active pharmaceutical ingredients are delivered in a safe and timely manner. To succeed and be reliable, businesses need to utilize the correct handling equipment and instruments. The manufacturing divisions in the biotechnology and pharmaceutical industry require fluid control systems since their most processes involve liquid such as feed media, buffer solutions, cell extracts, and product fractions.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Pharmaceutical Fluid Handling Market

- CIRCOR Internatioonal Inc

- Parker Hannifin Corp

- Danaher Corp

- Spirax Sarco Engineering plc

- Merck KGaA

- Rochling SE & Co KG

- RAUMEDIC AG

- Tef Cap Industries Inc

- Fraser Ross Ltd

- Australian Fluid Handling Pty Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot