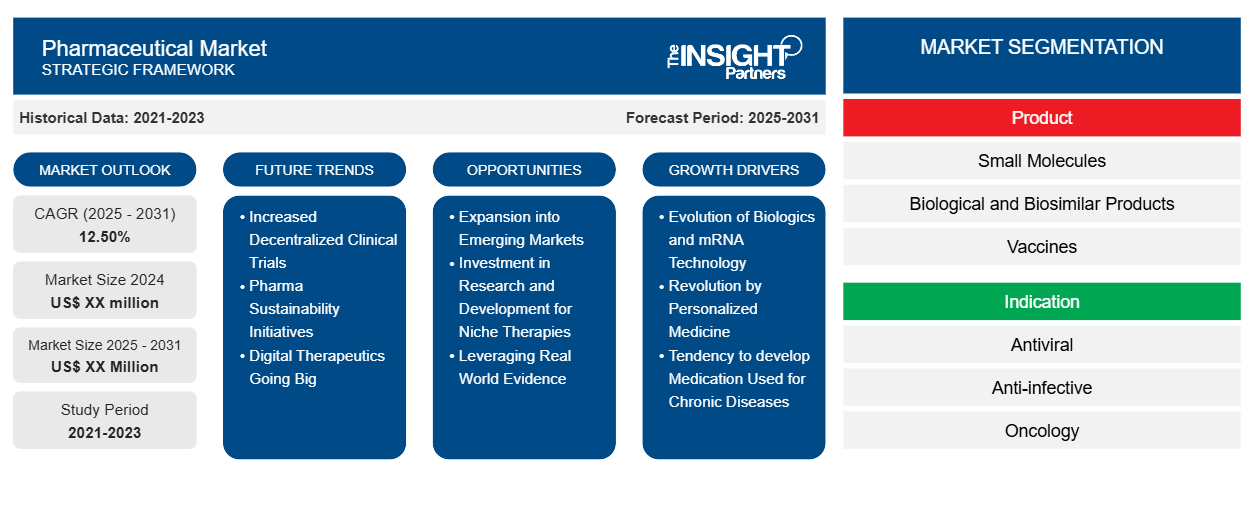

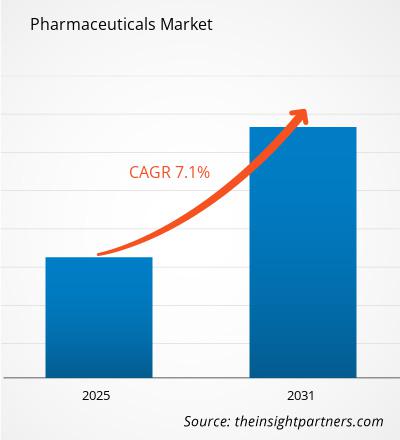

Si prevede che il mercato farmaceutico raggiungerà i 2.840,30 miliardi di dollari entro il 2031, rispetto ai 1.757,78 miliardi di dollari del 2024. Si stima che il mercato registrerà un CAGR del 7,1% nel periodo 2025-2031. La diversificazione della catena di approvvigionamento e l'evoluzione normativa tra le diverse regioni probabilmente porteranno nuove tendenze nel mercato nei prossimi anni.

Analisi del mercato farmaceutico

La crescita del mercato è in gran parte trainata dal crescente peso delle malattie a livello globale, dall'emergere di trattamenti innovativi e dall'ampliamento dell'accesso ai farmaci. Inoltre, i progressi nei biologici e nella medicina personalizzata stanno trasformando le opzioni di trattamento, migliorandone l'efficacia e i risultati per i pazienti. Il mercato comprende un'ampia gamma di prodotti, inclusi farmaci con obbligo di prescrizione e farmaci da banco, a sottolineare il suo ruolo vitale nell'assistenza sanitaria e nella gestione delle malattie. Inoltre, la domanda di test microbiologici nell'industria farmaceutica è in aumento, poiché sono essenziali per garantire la sicurezza dei prodotti e la conformità normativa, in particolare nei processi di sviluppo e produzione dei farmaci.

Panoramica del mercato farmaceutico

L'industria farmaceutica cresce regolarmente del 6% ogni anno, principalmente a causa del crescente numero di persone che soffrono di patologie croniche e gravi. Il peso globale di malattie come diabete, obesità , cancro e Alzheimer continua ad aumentare a un ritmo allarmante, alimentando la necessità di progressi in campo medico. Attualmente ci sono 171 milioni di diabetici in tutto il mondo e si prevede che questa cifra raddoppierà entro il 2030. L'obesità colpisce 1,4 miliardi di persone e le proiezioni stimano che questo numero raggiungerà i 3,3 miliardi entro il 2030. Inoltre, 18 milioni di persone soffrono di Alzheimer e si prevede che il numero aumenterà a 35 milioni entro il 2025.

Per affrontare queste malattie in crescita, le aziende farmaceutiche stanno investendo massicciamente in ricerca e sviluppo per creare trattamenti innovativi. Ciò è evidente negli investimenti in ricerca e sviluppo farmaceutica pari a 1,7 miliardi di euro (1,83 miliardi di dollari) in Italia, che sono cresciuti del 35% negli ultimi cinque anni, superando la media europea del 20%. Inoltre, solo in Italia le aziende farmaceutiche investono annualmente 700 milioni di euro (757,42 dollari) in sperimentazioni cliniche , cifra che sale a 1 miliardo di euro (1,08 dollari) se si includono le aziende produttrici di dispositivi medici. Ciò è ulteriormente supportato dal ruolo crescente dei partenariati pubblico-privati ( PPP ), come la collaborazione tra i National Institutes of Health, la FDA statunitense, 10 aziende farmaceutiche e 5 organizzazioni no-profit per accelerare lo sviluppo della terapia genica per 30 milioni di americani affetti da malattie rare.

L'impatto del COVID-19 ha inoltre influenzato in modo significativo l'espansione del mercato farmaceutico, con una crescita netta cumulativa stimata di 500 miliardi di dollari dal 2020 al 2027. Sebbene tutte le regioni abbiano superato i tassi di vaccinazione della prima ondata, l'utilizzo delle dosi di richiamo rimane incoerente, creando incertezze sul futuro decorso della pandemia. La domanda di farmaci innovativi continuerà a crescere, in particolare in oncologia, dove si prevede che la spesa raggiungerà i 370 miliardi di dollari entro il 2027, quasi il doppio del livello attuale. Inoltre, i farmaci specialistici rappresenteranno il 43% della spesa globale entro il 2027 e il 56% della spesa totale nei mercati sviluppati. I farmaci biotecnologici, comprese le terapie cellulari e geniche innovative, rappresenteranno il 35% della spesa globale entro il 2027, segnando una transizione verso le bioterapeutiche avanzate .

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato farmaceutico: approfondimenti strategici

- Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato farmaceutico

Ampliare l'accesso globale ai medicinali e far crescere i mercati emergenti

Con l'evoluzione dell'industria farmaceutica, l'uso globale di farmaci è aumentato significativamente grazie al migliore accesso ai farmaci. L'uso di farmaci, misurato in dosi giornaliere definite, è aumentato del 36% negli ultimi dieci anni grazie alla maggiore disponibilità e adozione di trattamenti. Tuttavia, si prevede che la crescita rallenterà fino al 2027, con l'uso totale di farmaci che raggiungerà i 3,4 trilioni di dosi, con un aumento dell'8% rispetto ai livelli del 2022. La crescita più elevata in termini di volume è prevista in America Latina, Asia e Africa, in gran parte dovuta alla combinazione di espansione demografica e miglioramento dell'accessibilità all'assistenza sanitaria, mentre Nord America ed Europa registreranno una crescita molto bassa. Anche la spesa farmaceutica riflette queste tendenze. Si prevede che il mercato globale dei farmaci crescerà a un tasso di crescita annuo composto ( CAGR ) del 3-6% fino al 2027, raggiungendo 1,9 trilioni di dollari USA. La traiettoria di crescita varia a seconda della regione: le economie sviluppate manterranno tassi di crescita costanti poiché i nuovi prodotti compenseranno le perdite dovute alla scadenza dei brevetti , mentre l'America Latina, l'Europa orientale e alcune parti dell'Asia registreranno una robusta espansione grazie all'aumento dei volumi e alla maggiore adozione di farmaci innovativi. Sebbene la spesa per nuovi marchi negli Stati Uniti supererà quella degli ultimi cinque anni, rappresenterà una quota minore della spesa totale.

Il ruolo dell'Italia come attore chiave nell'industria farmaceutica esemplifica ulteriormente lo spostamento verso i mercati internazionali. Nel biennio 2023-2024, il mercato farmaceutico globale si è confermato un pilastro fondamentale per l'accessibilità all'assistenza sanitaria, con esportazioni totali per un valore di 834,80 miliardi di dollari, nonostante un calo di 9,70 miliardi di dollari rispetto all'anno precedente. Con la crescita della domanda di farmaci essenziali , sia i mercati consolidati che quelli emergenti svolgono un ruolo fondamentale nelle catene di approvvigionamento globali. La Germania ha guidato le esportazioni farmaceutiche con 119,85 miliardi di dollari (14,4% delle esportazioni totali), con gli Stati Uniti (27,40 miliardi di dollari, quota del 22,9%) come principale destinazione, a dimostrazione del suo predominio nella produzione di farmaci di alta qualità. La Svizzera ha seguito con 99,08 miliardi di dollari (11,9%), esportando principalmente verso gli Stati Uniti (30,72 miliardi di dollari, quota del 31%), rafforzando la sua posizione dominante nelle terapie innovative. Gli Stati Uniti, al terzo posto con 90,30 miliardi di dollari (10,8%), sono stati un fornitore chiave per la Cina (9,89 miliardi di dollari, 11%), evidenziando le mutevoli dinamiche del commercio globale. Il Belgio (82,52 miliardi di dollari, 9,9%) e l'Irlanda (71,56 miliardi di dollari, 8,6%) hanno mantenuto un ruolo importante, sebbene entrambi abbiano registrato cali rispettivamente del 20% e del 5%, evidenziando la necessità di strategie di mercato resilienti.

Oltre alle economie consolidate, i mercati emergenti stanno plasmando sempre di più il commercio farmaceutico globale. Le esportazioni italiane hanno raggiunto i 50,32 miliardi di dollari (6%), con una crescita del 6% su base annua, con gli Stati Uniti (8,43 miliardi di dollari, 16,8%) come principale acquirente. Francia (38,01 miliardi di dollari, 4,6%), Paesi Bassi (34,19 miliardi di dollari, 4,1%) e Regno Unito (27,49 miliardi di dollari, 3,3%) hanno continuato la loro espansione, con i Paesi Bassi che hanno registrato un notevole aumento del 20%, trainato in gran parte dalla domanda della Germania (6,24 miliardi di dollari, 18,3%). Nel frattempo, la Spagna (21,86 miliardi di dollari, 2,6%), nonostante un calo del 22%, è rimasta un fornitore fondamentale per il Belgio.

Con il rafforzamento delle capacità farmaceutiche delle economie emergenti, le opportunità di investimento, trasferimento tecnologico e armonizzazione normativa iniziano ad accelerare. Questo scenario in continua evoluzione sottolinea la necessità di strategie di accesso sostenibili, che garantiscano che sia i mercati sviluppati che quelli in via di sviluppo possano soddisfare in modo efficiente la crescente domanda di assistenza sanitaria.

L'Inflation Reduction Act (IRA) statunitense influenzerà anche i prezzi dei farmaci e la condivisione dei costi. Tuttavia, gli impatti specifici rimangono incerti a causa della mancanza di una base di riferimento per l'attuazione. Con la continua crescita della domanda globale, la spesa per i trattamenti contro il cancro raggiungerà i 370 miliardi di dollari entro il 2027, mentre la spesa in neurologia aumenterà a causa di nuovi trattamenti per malattie neurologiche rare, morbo di Alzheimer ed emicrania. Si prevede che la crescita della spesa in immunologia rallenterà al 3-6% entro il 2027, con aumenti di volume del 12% annuo, trainati dalle riduzioni di prezzo derivanti dalla concorrenza dei biosimilari.

Nel complesso, la spesa e la domanda farmaceutica continueranno ad aumentare, influenzate dai trend di crescita regionali, dal maggiore accesso ai farmaci, dall'espansione delle collaborazioni pubblico-privato e dalle innovazioni in corso nei trattamenti specialistici e biotecnologici.

Crescita attraverso innovazione, intelligenza artificiale ed espansione per creare opportunità di crescita

Il mercato farmaceutico offre notevoli opportunità su più fronti, trainate da solide capacità produttive, potenziale di espansione del mercato, progressi tecnologici, contributi economici e innovazioni basate sull'intelligenza artificiale. L'India, terzo produttore farmaceutico in volume e quattordicesimo in valore, si è affermata come attore chiave nell'approvvigionamento farmaceutico globale. Il Paese detiene una quota del 60% nella produzione globale di vaccini, soddisfacendo dal 40% al 70% della domanda di vaccini dell'Organizzazione Mondiale della Sanità, il che lo rende un contributo essenziale alla sicurezza sanitaria globale. Questa posizione dominante crea opportunità per espandere gli impianti di produzione, aumentare le esportazioni e formare partnership internazionali per rafforzare la quota di mercato globale. Nel frattempo, il Giappone, terzo mercato farmaceutico più grande, offre un'opportunità redditizia per le aziende farmaceutiche che mirano a espandere la propria attività. Il suo sistema commerciale strutturato e il suo contesto normativo creano un percorso di ingresso stabile e basato sulla conoscenza, consentendo alle aziende di affermarsi in uno dei mercati sanitari più avanzati al mondo.

Oltre all'espansione geografica, l'industria farmaceutica sta assistendo a una rivoluzione tecnologica, con progressi significativi nella terapia genica, nella medicina preventiva e nelle tecnologie per la salute digitale. Queste innovazioni aprono le porte alle aziende biotecnologiche, alla scoperta di farmaci basata sull'intelligenza artificiale e alla medicina personalizzata, che si prevede trasformeranno l'assistenza ai pazienti, la prevenzione delle malattie e le metodologie di trattamento. Anche l'importanza economica del settore è notevole, poiché l'industria farmaceutica globale supporta 74,3 milioni di posti di lavoro, con 45,1 milioni di posti di lavoro indiretti nell'indotto e 23,7 milioni in altri settori indotti. Ciò evidenzia le opportunità di investimento nello sviluppo dei talenti, nell'espansione della forza lavoro e nell'ottimizzazione della catena di approvvigionamento, stimolando ulteriormente la crescita economica.

Inoltre, l'intelligenza artificiale sta rimodellando la produzione farmaceutica e la ricerca e sviluppo, portando efficienza e risparmi sui costi. Le soluzioni basate sull'intelligenza artificiale possono ridurre i costi di manodopera del 10-30%, migliorare l'efficienza di macchinari e processi del 10-35%, migliorare le operazioni di manutenzione/assistenza del 20-40% e ottimizzare la logistica e i percorsi del 20-40%. Inoltre, l'intelligenza artificiale sta rivoluzionando la scoperta di nuovi farmaci, riducendo i tempi dalla scoperta alla fase preclinica dei candidati fino al 50%, portando a uno sviluppo dei farmaci più rapido ed efficace. Ciò offre un'opportunità interessante per le aziende farmaceutiche di investire in intelligenza artificiale, automazione e fabbriche intelligenti, consentendo una produzione di farmaci di alta qualità ed economicamente efficiente.

L'industria farmaceutica sta attraversando una trasformazione radicale guidata dalla medicina personalizzata, dalla salute digitale, dai prodotti biofarmaceutici e dalla telefarmacia, che crea enormi opportunità di crescita e innovazione. L'integrazione della farmacogenomica nei piani di trattamento consente terapie farmacologiche altamente mirate, riducendo le reazioni avverse e migliorando gli esiti per i pazienti. Ciò apre opportunità di investimento nei servizi di test genetici, nella bioinformatica e nello sviluppo di farmaci di precisione. La rapida adozione di tecnologie sanitarie digitali, tra cui cartelle cliniche elettroniche (EHR), telefarmacia e app per la salute mobile, offre un mercato redditizio per soluzioni di tecnologia sanitaria, gestione dei farmaci basata sull'intelligenza artificiale e piattaforme di assistenza sanitaria a distanza.

I prodotti biofarmaceutici e la terapia genica stanno rimodellando i paradigmi di trattamento per il cancro, le malattie autoimmuni e i disturbi genetici, stimolando la domanda di produzione farmaceutica avanzata, logistica della catena del freddo e servizi farmaceutici specializzati. Con l'espansione del ruolo clinico dei farmacisti nella gestione della terapia farmacologica (MTM), nei programmi di immunizzazione e nella gestione delle malattie croniche, cresce la necessità di programmi di formazione, strumenti di supporto decisionale basati sull'intelligenza artificiale e modelli di assistenza collaborativa. L'ascesa della telefarmacia e dell'assistenza sanitaria a distanza sta colmando ulteriormente le lacune nell'assistenza sanitaria, in particolare nelle regioni meno servite, aprendo la strada a piattaforme di farmacia virtuale e soluzioni automatizzate per la gestione delle prescrizioni.

Inoltre, la farmacovigilanza e la sicurezza dei farmaci stanno diventando aree di interesse cruciali, stimolando investimenti in sistemi di monitoraggio dei farmaci basati sull'intelligenza artificiale, sorveglianza post-marketing e soluzioni per la conformità. Con l'ingresso dei farmacisti nella promozione della salute e del benessere, si stanno aprendo nuove opportunità nei servizi di assistenza sanitaria preventiva, nel coaching di stile di vita e nell'integrazione della medicina olistica. Infine, l'imprenditoria farmaceutica è in forte espansione, con farmacie specializzate in preparazioni galeniche di nicchia, formulazioni personalizzate e produzione di farmaci specialistici che guidano l'innovazione aziendale.pharmacovigilance and drug safety are becoming critical focus areas, prompting investment in AI-powered drug monitoring systems, post-marketing surveillance, and compliance solutions. With pharmacists stepping into health and wellness advocacy, there are emerging opportunities in preventative healthcare services, lifestyle coaching, and holistic medicine integration. Finally, pharmaceutical entrepreneurship is booming, with niche compounding pharmacies, personalized drug formulations, and specialty drug manufacturing driving business innovation.

Con l'accelerazione di queste tendenze, investitori, operatori sanitari e innovatori tecnologici hanno l'opportunità di trarre vantaggio da un ecosistema farmaceutico in rapida evoluzione, garantendo un migliore accesso globale ai farmaci, migliori risultati per i pazienti e una crescita sostenibile del settore.

Analisi della segmentazione del rapporto sul mercato farmaceutico

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato farmaceutico sono tipo di molecola, indicazione, prodotto, tipo, canale di distribuzione e geografia.

- In base al tipo di molecola, il mercato farmaceutico è segmentato in piccole molecole e prodotti biologici e biosimilari. Le piccole molecole hanno detenuto una quota maggiore del mercato farmaceutico nel 2024 e si prevede che registreranno un CAGR significativo nel periodo 2024-2031.

- A titolo indicativo, il mercato è suddiviso in malattie metaboliche, cancro, immunologia, disturbi respiratori, disturbi cardiovascolari, disturbi neurologici, malattie rare e altri. Il segmento oncologico deteneva la quota maggiore del mercato farmaceutico nel 2024.

- In base al prodotto, il mercato farmaceutico è suddiviso in farmaci di marca e generici. Nel 2024, il segmento dei farmaci di marca deteneva una quota maggiore del mercato farmaceutico e si prevede che registrerà un CAGR significativo nel periodo 2024-2031.

- In termini di tipologia, il mercato farmaceutico è segmentato in farmaci con obbligo di ricetta e farmaci da banco. Nel 2024, il segmento dei farmaci con obbligo di ricetta deteneva una quota maggiore del mercato farmaceutico e si prevede che registrerà un CAGR significativo nel periodo 2024-2031.

- In base al canale di distribuzione, il mercato farmaceutico è suddiviso in farmacie ospedaliere, farmacie al dettaglio e farmacie online. Nel 2024, il segmento delle farmacie ospedaliere ha detenuto la quota maggiore del mercato farmaceutico e si prevede che registrerà un CAGR significativo nel periodo 2024-2031.

Analisi della quota di mercato dei prodotti farmaceutici per area geografica

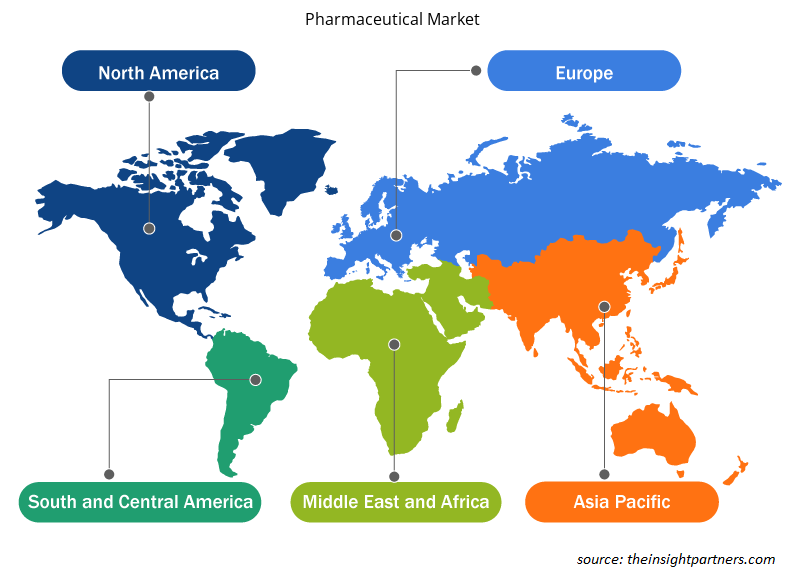

L'ambito geografico del rapporto sul mercato farmaceutico è suddiviso principalmente in cinque regioni principali: Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America. Il mercato farmaceutico negli Stati Uniti sta vivendo una crescita significativa, trainata dalla crescente prevalenza di malattie croniche, cancro e malattie infettive. Secondo l'American Cancer Society, nel 2022 sono stati diagnosticati oltre 1,9 milioni di nuovi casi di cancro nel Paese, causando circa 0,61 milioni di decessi. Nel 2024, 2 milioni di persone negli Stati Uniti hanno ricevuto una diagnosi di cancro. Con l'aumento del numero di casi di cancro, cresce la domanda di opzioni terapeutiche innovative. I vaccini terapeutici, progettati per stimolare il sistema immunitario a colpire le cellule tumorali, offrono alternative promettenti alle terapie tradizionali. Provenge (sipuleucel-T), approvato dalla FDA nel 2010, è il primo vaccino terapeutico contro il cancro ad aver ricevuto l'approvazione. È specificamente progettato per il cancro alla prostata, evidenziando il potenziale delle immunoterapie nel fornire trattamenti che prolungano la vita. Questo numero crescente di casi stimola gli investimenti in ricerca e sviluppo e incoraggia le collaborazioni tra aziende e istituzioni accademiche.

Secondo il Breast Cancer Stat Bite, il rapporto statunitense sul cancro, nel 2021, i casi di cancro al seno sono stati circa 0,27 milioni nelle donne in tutto il paese. Circa il 10-15% dei casi di cancro al seno è rappresentato da cancro al seno triplo negativo (TNBC), secondo la National Breast Cancer Foundation. Uno studio intitolato "I vaccini a DNA neoantigeni sono sicuri, fattibili e inducono risposte immunitarie specifiche per i neoantigeni nelle pazienti con cancro al seno triplo negativo", pubblicato nel novembre 2024, rappresenta il primo studio completato sul vaccino neoantigenico incentrato esclusivamente sulle pazienti affette da TNBC. I risultati confermano la fattibilità e il potenziale della terapia con vaccino neoantigenico nella popolazione di pazienti studiata. Inoltre, 16 pazienti su 18 sono rimaste libere dal cancro tre anni dopo aver ricevuto il vaccino, che ha efficacemente addestrato il loro sistema immunitario a eliminare le cellule tumorali rimanenti.

Come pubblicato su HealthDay News dall'American Association for Cancer Research nell'aprile 2024, il cancro al pancreas è una malattia altamente fatale. Un vaccino terapeutico individualizzato a base di mRNA, l'autogene cevumeran (vaccino contro il cancro al pancreas), ha dimostrato il suo potenziale nella prevenzione della recidiva tumorale in alcuni pazienti. Sei pazienti su otto sono rimasti liberi dal cancro al pancreas per tre anni, in seguito alla risposta del loro sistema immunitario al vaccino. Il vaccino a mRNA addestra il sistema immunitario a riconoscere e attaccare le cellule tumorali utilizzando 20 proteine uniche presenti nel tumore del paziente. Attualmente è in corso uno studio clinico per valutare l'efficacia del vaccino autogene cevumeran in combinazione con chemioterapia e immunoterapia (atezolizumab), rispetto alla chemioterapia standard. Questo studio è finanziato in parte da Genentech e BioNTech, gli sviluppatori dell'autogene cevumeran.

Inoltre, la crescita del mercato biofarmaceutico probabilmente favorirà la crescita del mercato. Tra le industrie statunitensi, l'industria biofarmaceutica è definita e si distingue come leader nella ricerca e nell'innovazione. Secondo il rapporto "The Economic Impact of the US Biopharmaceutical Industry" di Pharmaceutical Research and Manufacturers of America, nel 2022 l'industria biofarmaceutica statunitense ha generato oltre 800 miliardi di dollari di produzione diretta. Considerando l'impatto dei fornitori e di altri settori, il contributo economico totale è cresciuto a oltre 1,65 trilioni di dollari, pari al 3,6% dell'intera economia statunitense. Nel 2022, l'industria biofarmaceutica ha investito circa 141 miliardi di dollari in ricerca e sviluppo nazionale, rappresentando il 78,6% di tutta la ricerca e sviluppo medica e sanitaria finanziata dall'industria statunitense. Lo stesso rapporto menzionava che nel 2022 l'industria biofarmaceutica statunitense contava 1.574 stabilimenti in tutto il Paese che producevano prodotti per uso umano approvati dalla FDA, nel rispetto delle attuali normative sulle buone pratiche di fabbricazione.

Nel 2024, il governo degli Stati Uniti ha finalizzato i prezzi dei primi dieci farmaci ai sensi dell'Inflation Reduction Act (IRA) del 2022, segnando un traguardo significativo. Dopo mesi di trattative con le case farmaceutiche, i prezzi di farmaci come Eliquis, Stelara e Jardiance sono stati ridotti dal 38% al 79%. Si prevede che queste modifiche faranno risparmiare ai contribuenti 6 miliardi di dollari entro il 2026 e 1,5 miliardi di dollari ai pazienti.

Approfondimenti regionali sul mercato farmaceutico

Le tendenze e i fattori regionali che influenzano il mercato farmaceutico durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato farmaceutico in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato farmaceutico

Ambito del rapporto sul mercato farmaceutico

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 1.757,78 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 2.840,30 miliardi di dollari USA |

| CAGR globale (2025-2031) | 7,1% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti | Per tipo di molecola

|

| Regioni e paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato farmaceutico: comprendere il suo impatto sulle dinamiche aziendali

Il mercato farmaceutico è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato farmaceutico sono:

- Johnson & Johnson

- Pfizer Inc

- Merck & Co Inc

- Eli Lilly e Co.

- Bristol-Myers Squibb Co

- ESTEVE

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato farmaceutico

Notizie e sviluppi recenti del mercato farmaceutico

Il mercato farmaceutico viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi chiave del mercato:

- Johnson & Johnson ha annunciato che la Food and Drug Administration (FDA) statunitense ha concesso la designazione Fast Track (FTD) al nipocalimab sperimentale per il trattamento di pazienti adulti con malattia di Sjögren (SjD) da moderata a grave. Questa designazione fa seguito a quella di Breakthrough Therapy Designation (BTD) ottenuta alla fine dello scorso anno. Attualmente, non esistono terapie avanzate approvate per il trattamento di questa malattia. (Fonte: Johnson & Johnson, sito web aziendale, marzo 2025)

- Pfizer Inc. ha annunciato che la Food and Drug Administration (FDA) statunitense ha approvato la domanda di licenza biologica supplementare (sBLA) per ADCETRIS (brentuximab vedotin) in combinazione con lenalidomide e un prodotto a base di rituximab. Questo trattamento è destinato a pazienti adulti con linfoma a grandi cellule B (LBCL) recidivante o refrattario, comprese varie forme di linfoma diffuso a grandi cellule B (DLBCL), dopo due o più linee di terapia sistemica. È destinato a coloro che non sono idonei al trapianto autologo di cellule staminali emopoietiche (auto-HSCT) o alla terapia con cellule CAR-T. (Fonte: Pfizer Inc., sito web aziendale, febbraio 2025).

Copertura e risultati del rapporto sul mercato farmaceutico

Il rapporto "Dimensioni e previsioni del mercato farmaceutico (2021-2031)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato farmaceutico a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato farmaceutico, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato farmaceutico che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato farmaceutico

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Microplate Reader Market

- Analog-to-Digital Converter Market

- Data Annotation Tools Market

- Online Exam Proctoring Market

- Biopharmaceutical Contract Manufacturing Market

- Electronic Signature Software Market

- Power Bank Market

- Virtual Pipeline Systems Market

- Industrial Inkjet Printers Market

- Social Employee Recognition System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The market is expected to register a CAGR of 7.1% during 2024–2031.

Rising global disease burden, increasing demand for innovative treatments, expanding global access to medicines, and growing emerging markets are significant factors fueling the market growth.

North America dominated the market in 2024.

The market value is expected to reach US$ 2,840.30 billion by 2031.

Johnson & Johnson, Pfizer Inc, Merck & Co Inc, Eli Lilly and Co, Bristol-Myers Squibb Co, ESTEVE, UCB SA, Teva Pharmaceutical Industries Ltd, Hikma Pharmaceuticals Plc, Viatris Inc, AstraZeneca Plc, Sanofi SA, GSK Plc, F. Hoffmann-La Roche Ltd, Novartis AG, and AbbVie Inc are among the key players in the market.

Regional power shifts, supply chain diversification, and regulatory evolution are expected to trend in the market in the coming years.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Pharmaceuticals Market

- Johnson & Johnson

- Pfizer Inc

- Merck & Co Inc

- Eli Lilly and Co

- Bristol-Myers Squibb Co

- ESTEVE

- UCB SA

- Teva Pharmaceutical Industries Ltd

- Hikma Pharmaceuticals Plc

- Viatris Inc

- AstraZeneca Plc

- Sanofi SA

- GSK Pic

- F. Hoffmann-La Roche Ltd

- Novartis AG

- AbbVie Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot