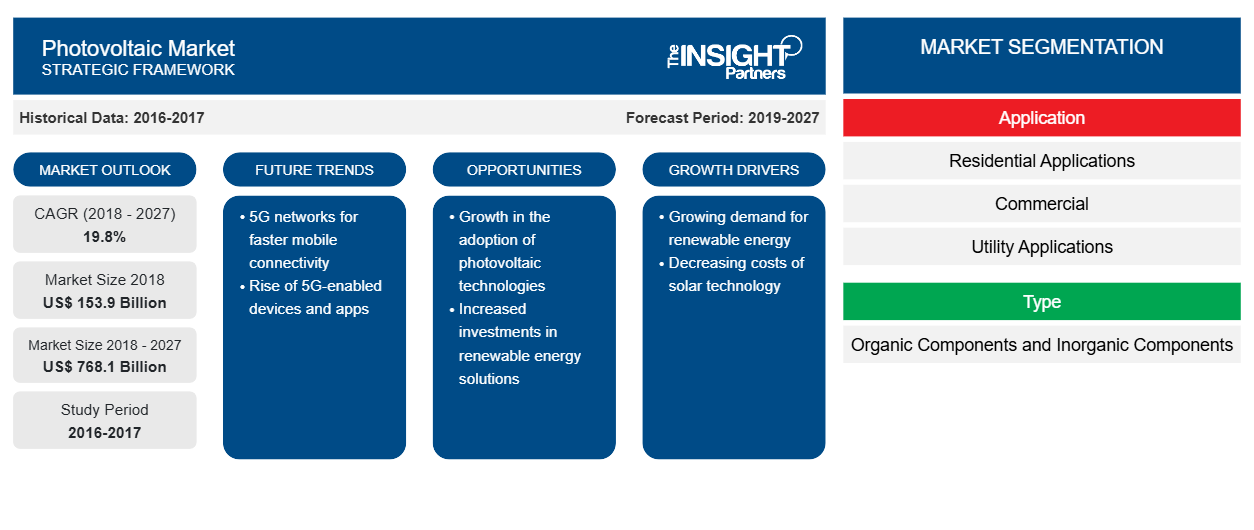

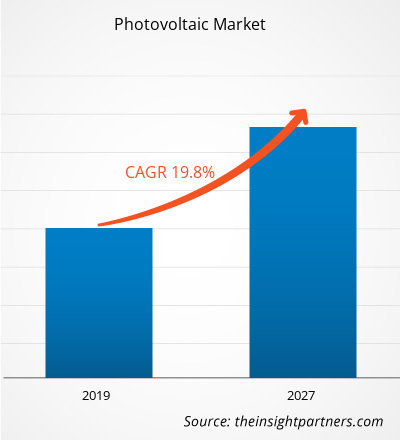

Si prevede che il mercato fotovoltaico crescerà da 153,9 miliardi di dollari nel 2018 a 768,1 miliardi di dollari entro il 2027, con un CAGR del 19,8% tra il 2019 e il 2027.

Sulla scia dello sviluppo tecnologico e dell'attenzione verso una tendenza crescente della tecnologia solare fotovoltaica, i governi tedesco e spagnolo hanno stabilito solidi quadri politici come chiari obiettivi nazionali, incentivi interessanti per promuovere i consumi e piani integrati per promuovere lo sviluppo tecnologico e l'adozione della tecnologia fotovoltaica nell'energia solare e guidare la crescita del mercato fotovoltaico. Nell'APAC, i governi hanno preso diverse iniziative per ridurre al minimo il costo dell'impostazione complessiva per massimizzare i benefici di vasta portata di un'opzione off-grid nell'elettrificazione rurale, insieme all'elevazione dell'attenzione verso condizioni ambientali sostenibili. Inoltre, diversi paesi, come la Cina, hanno stabilito politiche per migliorare il livello di produzione di energia solare fotovoltaica . Pertanto, i fattori sopra menzionati stanno contribuendo alla crescita del mercato fotovoltaico.

L'energia fotovoltaica (FV) sta crescendo a un ritmo rapido contribuendo in modo significativo al bilancio energetico dei sistemi energetici dell'economia. Questi sistemi si sono affermati come una tecnologia matura utilizzata per la generazione di elettricità tradizionale e guidano la crescita del mercato fotovoltaico. Tuttavia, i sistemi FV alimentati a energia solare generano elettricità in eccesso. I fornitori di energia in tutto il mondo forniscono la misurazione netta, che è definita come un accordo in cui l'elettricità in eccesso prodotta dai sistemi di energia rinnovabile collegati alla rete ritorna al contatore elettrico. Ciò evita sprechi e migliora la distribuzione dell'energia quando e se necessario. I sistemi FV che utilizzano la tecnologia di rete rappresentano circa il 99% della capacità installata rispetto ai sistemi autonomi, che richiedono batterie. Il FV collegato alla rete senza batteria è considerato una soluzione conveniente e richiede meno manutenzione, il che aumenta l'adozione di prodotti basati sul FV e quindi guida la quota di mercato del fotovoltaico.

Inoltre, per le persone che passano ai pannelli solari, i sistemi FV a rete sono considerati un'opzione conveniente per soddisfare tutte le loro esigenze elettriche. Inoltre, l'installazione di sistemi autonomi è un compito piuttosto noioso e richiede più capitale e spazio rispetto ai sistemi FV a rete. Pertanto, l'aumento dell'adozione di sistemi FV a rete stimolerà ulteriormente la crescita del mercato fotovoltaico . Inoltre, con una crescente attenzione verso l'uso di energia rinnovabile insieme a una tendenza verso il risparmio energetico, i sistemi FV collegati alla rete si dimostrano un'opzione economicamente praticabile. Tuttavia, la sua applicabilità è piuttosto limitata al momento e potrebbe aumentare nei prossimi anni.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato fotovoltaico: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti sul mercato fotovoltaico

Aumento dell'uso di vernici fotovoltaiche per sfruttare l'energia solare

La volatilità dei prezzi del petrolio greggio, le preoccupazioni ambientali legate all'energia idroelettrica e il rischio associato alle radiazioni nucleari hanno spostato l'onere di soddisfare la domanda di energia sull'energia solare. I progressi della tecnologia, l'attenzione alla riduzione dei costi di installazione e il rapido utilizzo della tecnologia fotovoltaica nelle applicazioni residenziali sono tra i fattori che stanno ridefinendo l'uso della tecnologia fotovoltaica. Nell'era dell'aumento dell'uso dell'energia solare, l'introduzione delle vernici solari è diventata un risultato notevole. Le vernici solari, o comunemente note come vernici fotovoltaiche, possono essere applicate su qualsiasi superficie per intrappolare l'energia del sole e convertirla in elettricità. I componenti della vernice sono combinati con miliardi di pezzi di materiale fotosensibile sospesi in essa, il che potrebbe aiutare a trasformare una vernice tipica in una vernice super-potente che cattura l'energia. L'uso della vernice fotovoltaica può effettivamente ridurre la dipendenza dal metallo e una combinazione di principio di diodo a giunzione pn/effetto termoelettrico per produrre energia elettrica dall'esposizione solare. Pertanto, ciò porterà a un aumento dell'adozione dell'energia solare e alla fine spingerà la crescita del mercato fotovoltaico. Aziende come Onyx Solar Group LLC puntano allo sviluppo della tecnologia concentrandosi sulle attività di R&S e collaborando con gli istituti per sviluppare la vernice fotovoltaica e quindi guidare la crescita del mercato fotovoltaico. Sebbene le vernici solari o la tecnologia delle vernici fotovoltaiche siano attualmente in fase di infanzia, è probabile che acquisiscano slancio nel prossimo futuro. Con la progressione e l'avanzamento dell'industria solare, la vernice solare ha un'eccellente opportunità di diventare un'opzione ragionevole. Pertanto, i fattori sopra menzionati stanno creando un'opportunità per il mercato fotovoltaico.

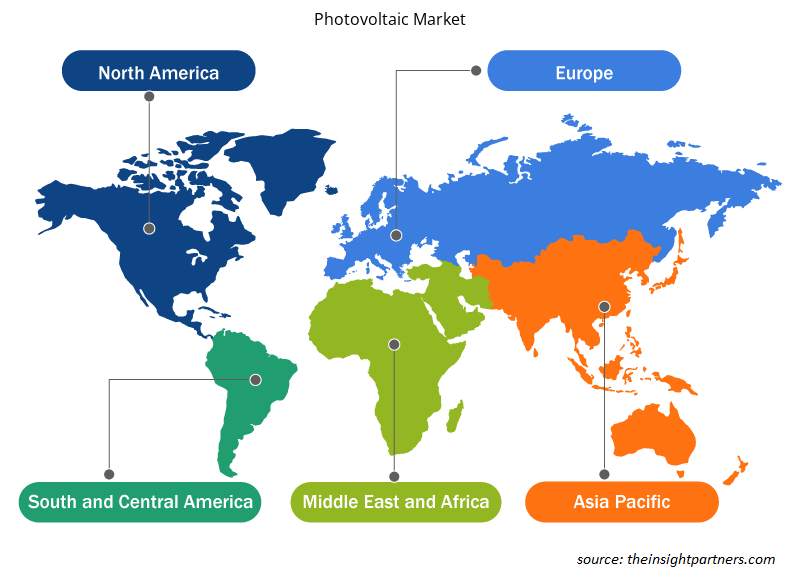

Approfondimenti regionali sul mercato fotovoltaico

Le tendenze regionali e i fattori che influenzano il mercato fotovoltaico durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato fotovoltaico in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato fotovoltaico

Ambito del rapporto sul mercato fotovoltaico

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2018 | 153,9 miliardi di dollari USA |

| Dimensioni del mercato entro il 2027 | 768,1 miliardi di dollari USA |

| CAGR globale (2018 - 2027) | 19,8% |

| Dati storici | 2016-2017 |

| Periodo di previsione | 2019-2027 |

| Segmenti coperti | Per applicazione

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

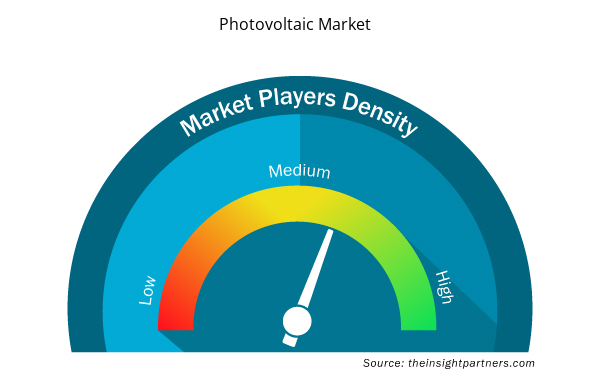

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del mercato fotovoltaico sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato fotovoltaico sono:

- Mitsubishi Electric Corporation

- Società Panasonic

- Società Kaneka

- Società per azioni KYOCERA

- Società affilata

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato fotovoltaico

Approfondimenti di mercato basati sui componenti

Le celle fotovoltaiche sono costituite da due o più strati sottili di materiale semiconduttore. Il materiale più comunemente utilizzato nella cella fotovoltaica è il silicio. Le celle semiconduttrici sono esposte alla luce per generare cariche elettriche, e questo può essere condotto da contatti metallici come corrente continua (CC) e quindi l'adozione crescente di celle fotovoltaiche aumenterà le dimensioni del mercato fotovoltaico globale nel periodo di previsione.

Gli operatori che operano nel mercato fotovoltaico adottano strategie quali fusioni, acquisizioni e iniziative di mercato per mantenere le proprie posizioni nel mercato fotovoltaico. Di seguito sono elencati alcuni sviluppi da parte degli operatori chiave:

- Nel 2021, la Royal Dutch Shell PLC ha inaugurato il suo impianto solare Qabas da 25 megawatt. Il progetto è composto da oltre 88.000 moduli solari, si trova su un'area di 50 ettari nella zona franca di Sohar, nell'Oman settentrionale. Contribuisce alla riduzione di circa 25.000 tonnellate metriche di emissioni di CO2 all'anno.

- Nel 2021, il Sakaka PV IPP da 300 MW, il primo progetto di energia rinnovabile su scala di pubblica utilità del paese, è stato inaugurato da ACWA Power a un costo di 1,2 miliardi di SAR. ACWA Power si è aggiudicata il progetto a una tariffa record mondiale di 2,3417 centesimi di $ USA per kWh (8,781 halalas per kWh).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Joint Pain Injection Market

- Bioremediation Technology and Services Market

- Social Employee Recognition System Market

- GMP Cytokines Market

- High Speed Cable Market

- Intraoperative Neuromonitoring Market

- Extracellular Matrix Market

- Airline Ancillary Services Market

- Enzymatic DNA Synthesis Market

- GNSS Chip Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Renewable energy is regarded as a clean form of energy obtained from natural sources, which can be continuously replenished. Energy derived from renewable sources such as sunlight, wind, tides, and geothermal heat are sustainable and cost-effective. With the increase in population coupled with a rise in industrialization and economic development, the energy requirements have grown consistently, which is posing a burden upon natural resources. For instance, in the US, about 29% of global warming emissions are contributed to the electricity sector. Such emissions are resulted from the utilization of fossil fuels such as coal and natural gas. Over-exploitation and depletion of natural resources along with environmental degradation have led to a shift over renewable forms of energy. The demand for electricity is associated with social and economic development that generates a requirement to shift to renewables in order to tackle climate change and promote sustainability of the environment while meeting energy demands of future generations. Renewable forms of energy generate little or no global warming emissions.

The leading type of photovoltaic type is inorganic components that has noted to account a CAGR of 22.3%. Organic components or solar cells are made of thin films of organic semiconducting materials so as to convert solar energy into electrical energy. A typical organic components device consists of one or more photoactive materials between two electrodes. A primary advantage of organic components technology over inorganic components is its ability to be applied in a large area and flexible solar modules.

The Asia Pacific region led the photovoltaic market with a market share of 52.13%in 2018. Solar energy has brought significant changes to energy usage pattern, from being an alternative source of energy to becoming a primary source of energy for power generation. It is quite evitable with the growing research and development activities focused on the increased production of solar energy, coupled with positive government initiatives and decreasing costs of photovoltaic equipment, in the Asian countries. Further, the diversification in the use of solar energy generation techniques by harnessing various technologies such as PV cell, thermal heating, and concentrated solar power technology is also leading to the growth of this industry.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

- Mitsubishi Electric Corporation

- Panasonic Corporation

- Kaneka Corporation

- KYOCERA Corporation

- Sharp Corporation

- JA Solar Co.,Ltd.

- Renesola Co. Ltd

- Trina Solar

- Jinko Solar

- Shunfeng International Clean Energy Co., Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot