Tendenze del mercato della diagnostica molecolare point-of-care, quota e domanda entro il 2034

Dimensioni e previsioni del mercato della diagnostica molecolare point-of-care (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per prodotto e servizi (test e kit, strumenti, servizi e software), tecnologia [PCR, tecnologia di amplificazione isotermica degli acidi nucleici (INAAT) e altre tecnologie], applicazione (malattie infettive, oncologia, ematologia, test prenatali, endocrinologia e altre applicazioni) e utente finale (ospedali e cliniche, laboratori diagnostici, istituti di ricerca e accademici e altri). Area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00003144

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 19, 2026

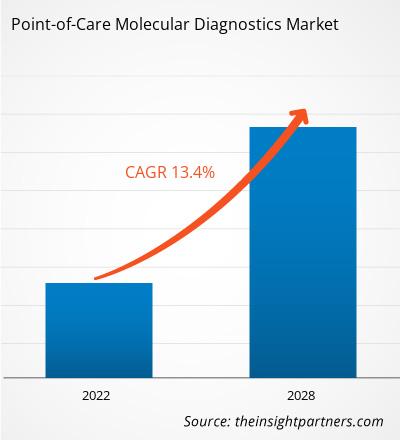

Si prevede che il mercato globale della diagnostica molecolare point-of-care raggiungerà un valore di 7,96 miliardi di dollari entro il 2034, rispetto ai 3,07 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) dell'11,17% durante il periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente attenzione globale verso la sanità decentralizzata, la domanda sempre maggiore di test rapidi e accurati per le malattie infettive e i significativi progressi nelle tecnologie della microfluidica e dei biosensori. Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente diffusione di patologie croniche che richiedono un monitoraggio frequente, dall'espansione dei test CLIA-waived nelle cliniche al dettaglio e dalla crescente integrazione dell'intelligenza artificiale per l'interpretazione dei risultati in tempo reale in contesti non di laboratorio.

Analisi del mercato della diagnostica molecolare point-of-care

L'analisi di mercato della diagnostica molecolare point-of-care mostra che i test point-of-care stanno diventando sempre più diffusi, in quanto gli operatori sanitari danno priorità alla riduzione dei tempi di risposta e al miglioramento degli esiti clinici. Il mercato si sta spostando verso contesti clinici ad alto volume e verso il segmento in rapida crescita dei test domiciliari/da banco, dove la facilità d'uso è il fattore determinante. Si stanno delineando opportunità strategiche nei test sindromici, in cui i pannelli multiplex possono rilevare simultaneamente diversi agenti patogeni da un singolo campione, offrendo un chiaro vantaggio competitivo nell'assistenza di emergenza e ambulatoriale. L'analisi rileva inoltre che l'espansione del mercato dipende dalla semplificazione della preparazione dei campioni e dalla stabilità dei reagenti a temperatura ambiente. La differenziazione competitiva si basa ora sulla portabilità dei dispositivi e sulla capacità di integrare senza soluzione di continuità i dati diagnostici con le cartelle cliniche elettroniche (EHR), aiutando i produttori a conquistare quote di mercato in un ecosistema sanitario sempre più digitalizzato.

Panoramica del mercato della diagnostica molecolare point-of-care

La diagnostica molecolare point-of-care si è evoluta da procedure di laboratorio specializzate a strumenti clinici di uso comune. Il mercato comprende dispositivi PCR portatili, kit di amplificazione isotermica e piattaforme palmari per il sequenziamento genetico. Sia i colossi globali della diagnostica che le agili startup del settore med-tech competono in questo mercato, utilizzando tecnologie come RT-PCR, CRISPR e LAMP (Loop-mediated Isothermal Amplification). La crescente domanda di modelli di assistenza ospedaliera domiciliare tra le popolazioni anziane in Nord America ed Europa ha aumentato la popolarità della diagnostica molecolare point-of-care come componente vitale della medicina personalizzata. Il Nord America è leader in termini di fatturato grazie ai suoi consolidati sistemi di rimborso e all'elevata adozione di tecnologie innovative, mentre l'Asia-Pacifico sta progredendo nell'efficienza dei costi di produzione e nelle iniziative di screening di salute pubblica su larga scala. Il mercato statunitense è un panorama maturo caratterizzato dalla rapida adozione di test CLIA-waived e da solidi investimenti nei test decentralizzati. La crescita è trainata da un passaggio verso un'assistenza basata sul valore e da cliniche ambulatoriali. La crescente domanda di kit molecolari per uso domestico e di modelli di ospedalizzazione domiciliare consolida ulteriormente la sua posizione di polo di innovazione globale.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della diagnostica molecolare point-of-care: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della diagnostica molecolare point-of-care

Fattori trainanti del mercato:

- Aumento dei focolai di malattie infettive: le ondate ricorrenti di infezioni respiratorie e l'emergere di agenti patogeni resistenti ai farmaci stanno rendendo necessaria una conferma molecolare immediata e in loco per guidare il trattamento e il contenimento.

- Passaggio tecnologico all'amplificazione isotermica: lo sviluppo di tecniche come LAMP e RPA consente di effettuare test molecolari senza l'utilizzo di complessi termociclatori, permettendo la creazione di dispositivi portatili a basso costo, adatti anche ad aree remote.

- Espansione di cliniche al dettaglio e di comunità: la proliferazione di centri di pronto soccorso e cliniche all'interno delle farmacie ha creato una nuova e vasta rete di distribuzione per le piattaforme molecolari point-of-care (POC) che forniscono risultati di qualità di laboratorio in meno di 30 minuti.

Opportunità di mercato:

- Integrazione di IA e connettività cloud: esiste un'importante opportunità di integrare algoritmi di IA nei dispositivi POC per il controllo qualità automatizzato e l'analisi predittiva, particolarmente utile in contesti con risorse limitate.

- Crescita in oncologia e farmacogenomica: oltre alle malattie infettive, l'estensione della diagnostica molecolare point-of-care ai test sui biomarcatori tumorali al letto del paziente e alla diagnostica di accompagnamento offre un elevato potenziale di crescita.

- Sviluppo di pannelli multiplex multi-patogeno: la creazione di partnership strategiche per lo sviluppo di test a cartuccia singola per scenari quadriemici (influenza, COVID, virus respiratorio sinciziale e norovirus) può facilitare un posizionamento dominante nel mercato dell'assistenza primaria.

Analisi di segmentazione del mercato della diagnostica molecolare point-of-care

La quota di mercato della diagnostica molecolare point-of-care viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per prodotto e servizi:

- Test e kit: detiene la quota di mercato maggiore grazie alla domanda continua e ripetitiva di materiali di consumo e cartucce di test specializzate necessarie per ogni ciclo diagnostico.

- Strumenti: include analizzatori portatili e dispositivi palmari che costituiscono l'hardware di base per i test molecolari decentralizzati.

- Servizi e software: un segmento in rapida espansione, incentrato sull'integrazione digitale, la gestione dei dati basata sul cloud e il supporto tecnico per le reti POC (Proof of Concept) connesse.

Grazie alla tecnologia:

- PCR: La tecnologia di riferimento, in particolare la PCR in tempo reale (qPCR), che detiene una quota significativa del mercato grazie alla sua elevata sensibilità e alla consolidata affidabilità clinica.

- Tecnologia di amplificazione isotermica degli acidi nucleici: include tecniche come la LAMP che operano a temperature costanti, facilitando lo sviluppo di dispositivi economici e veramente portatili per l'uso sul campo.

- Altre tecnologie: comprende metodi emergenti come il rilevamento basato su CRISPR e l'ibridazione basata sulla microfluidica.

Tramite applicazione:

- Malattie infettive: la principale fonte di entrate, trainata dai test per infezioni respiratorie, malattie sessualmente trasmissibili e malattie tropicali.

- Oncologia: crescente attenzione verso le biopsie liquide rapide e il rilevamento dei marcatori tumorali direttamente sul luogo di cura.

- Ematologia: Applicazione nell'analisi rapida del sangue e nello screening per le malattie trasmesse per via ematica.

- Test prenatali: crescente diffusione dello screening rapido e non invasivo delle patologie genetiche in medicina materno-fetale.

- Endocrinologia: Utilizzo nel monitoraggio metabolico e nei test diagnostici ormonali.

- Altre applicazioni: include neurologia, screening cardiovascolare e farmacogenomica.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato della diagnostica molecolare point-of-care

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 3,07 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 7,96 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 11,17% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per prodotto e servizi

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato della diagnostica molecolare point-of-care: comprenderne l'impatto sulle dinamiche di business

Il mercato della diagnostica molecolare point-of-care è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato della diagnostica molecolare point-of-care per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità di espansione per i produttori di dispositivi diagnostici.

Il mercato della diagnostica molecolare point-of-care sta attraversando una profonda trasformazione, passando da funzione di laboratorio specializzata a elemento essenziale a livello globale per l'assistenza sanitaria decentralizzata. La crescita è trainata dalla crescente prevalenza di infezioni respiratorie, dall'aumento della domanda di screening rapidi per le malattie sessualmente trasmissibili (MST) e dall'espansione dei servizi di diagnostica a domicilio (ospedalizzazione). Di seguito una sintesi delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie a un sofisticato ecosistema sanitario e all'elevata adozione di tecnologie innovative negli Stati Uniti e in Canada.

-

Fattori chiave:

- Politiche di rimborso favorevoli, compresi i recenti aumenti del CMS per i pannelli molecolari esentati.

- Ampia disponibilità di prodotti non soggetti alle normative CLIA nelle cliniche al dettaglio e negli studi medici.

- Forte presenza di colossi del settore specializzati in piattaforme integrate con le cartelle cliniche elettroniche e connesse al cloud.

- Tendenze: Diffusione dei kit molecolari da banco per uso domestico e adozione con successo di pannelli oncologici rapidi nei centri di infusione ambulatoriale per supportare le decisioni terapeutiche in un'unica visita.

2. Europa

- Quota di mercato: Contributo significativo a livello globale, grazie a rigidi quadri normativi come il regolamento CE-IVDR e a una consolidata sorveglianza della salute pubblica nel Regno Unito, in Germania e in Francia.

-

Fattori chiave:

- Iniziative di test decentralizzate promosse dal governo per ridurre il carico di lavoro dei laboratori ospedalieri centrali.

- Elevata richiesta di screening rapido per la resistenza antimicrobica (AMR) nei contesti di assistenza acuta.

- Investimenti consistenti nell'accesso universale all'assistenza sanitaria e nelle reti diagnostiche integrate.

- Tendenze: Un cambiamento strategico verso la microfluidica "lab-on-a-chip" e un'attenzione particolare al multiplexing per scenari quadriemici respiratori stagionali (influenza/COVID/RSV/norovirus).

3. Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con importanti programmi di modernizzazione in Cina e India che favoriscono un'adozione su larga scala.

-

Fattori chiave:

- Vasta base di consumatori alla ricerca di diagnostica accessibile e di alta precisione nelle aree rurali e semiurbane.

- Iniziative governative in ambito agricolo e sanitario incentrate sul contenimento delle malattie infettive.

- La rapida urbanizzazione e l'aumento del reddito disponibile stanno portando a una preferenza per modelli di assistenza sanitaria di alta qualità, in stile occidentale e orientati alla comodità.

- Tendenze: Forte dipendenza da piattaforme diagnostiche connesse a dispositivi mobili e da contratti B2B per sistemi PCR portatili utilizzati nei programmi nazionali di sorveglianza della tubercolosi e dell'epatite.

4. Sud e Centro America

- Quota di mercato: Mercato emergente con un settore diagnostico privato in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza della superiorità clinica dei test molecolari rispetto ai tradizionali test antigenici rapidi.

- Ammodernamento delle cliniche di comunità e trasformazione in centri diagnostici di livello commerciale per rifornire i centri urbani.

- Crescente interesse per la medicina materno-fetale e lo screening prenatale rapido tra le fasce di reddito medio-alte.

- Tendenze: Crescita dei modelli di laboratorio decentralizzati e introduzione di test molecolari portatili per malattie tropicali come Zika e Dengue, in contrapposizione ai servizi di laboratorio centralizzati.

5. Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con forti esigenze di sanità pubblica, in transizione verso un'infrastruttura diagnostica commerciale formalizzata.

-

Fattori chiave:

- L'attenzione strategica si concentra sul contenimento di focolai localizzati di malattie infettive (ad esempio, Ebola, Mpox e malaria).

- Elevata domanda di reagenti molecolari stabili e robusti, adatti a climi aridi o con risorse limitate.

- Investimenti nell'agricoltura intelligente e nei sistemi di sanità digitale per migliorare la resilienza sanitaria a livello locale.

- Tendenze: Implementazione di soluzioni diagnostiche per malattie infettive basate sull'intelligenza artificiale in Arabia Saudita, con particolare attenzione ai sistemi portatili ad alta produttività per gli operatori sanitari nelle zone rurali.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Abbott, Danaher Corporation (Cepheid) e F. Hoffmann-La Roche Ltd. Anche innovatori regionali e operatori di nicchia come Molbio Diagnostics e Biocartis contribuiscono a un panorama di mercato diversificato e in rapida espansione.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Connettività e integrazione dei dati: posizionare le piattaforme come superiori, ponendo l'accento sulla perfetta integrazione con le cartelle cliniche elettroniche (EHR) e sulla reportistica basata su cloud per la sorveglianza in tempo reale.

- Capacità di multiplexing: le aziende offrono test a cartuccia singola in grado di rilevare simultaneamente più agenti patogeni, come ad esempio pannelli per infezioni respiratorie o sessualmente trasmissibili, riducendo la necessità di test separati.

- Integrazione verticale della catena di fornitura: i produttori gestiscono l'intero processo produttivo, dallo sviluppo di enzimi proprietari all'assemblaggio delle cartucce, garantendo la qualità e il rispetto degli standard etici in ambito medico.

- Miniaturizzazione di nuova generazione: le nuove tecnologie di elaborazione, come la microfluidica basata sul silicio e il rilevamento basato su CRISPR, contribuiscono a creare dispositivi palmari e veramente portatili, utilizzati nella risposta alle emergenze e nell'assistenza domiciliare.

Opportunità e mosse strategiche

- Espansione nei segmenti di vendita a domicilio e da banco: collaborare con catene di farmacie al dettaglio e giganti dell'e-commerce per sfruttare la crescente domanda di kit molecolari per test diagnostici, esenti da certificazione CLIA e gestiti direttamente dai consumatori.

- Integrare IA e apprendimento automatico: integrare analisi basate sull'IA per l'interpretazione automatizzata dei risultati, al fine di renderle più accessibili agli operatori sanitari non specialisti e migliorare l'affidabilità diagnostica in contesti remoti.

Le principali aziende operanti nel mercato della diagnostica molecolare point-of-care sono:

- bioMérieux SA

- F. Hoffmann-La Roche Ltd.

- Danaher Corporation

- Enzo Biochem, Inc.

- Abbott

- binx health, Inc.

- Meridian BioScience, Inc.

- Biocartis

- Quidel Corporation

- Bio-Rad Laboratories, Inc.

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato della diagnostica molecolare point-of-care.

- Nel marzo 2025, QuidelOrtho Corporation, fornitore globale di tecnologie diagnostiche in vitro innovative progettate per contesti di assistenza sul campo, laboratori clinici e medicina trasfusionale, ha annunciato un riorientamento della propria strategia nel settore della diagnostica molecolare. Tale strategia prevede l'intenzione di acquisire la piena proprietà di LEX Diagnostics dopo l'ottenimento dell'autorizzazione 510(k) da parte della Food and Drug Administration (FDA) statunitense, per un corrispettivo di circa 100 milioni di dollari al momento della chiusura dell'operazione, e la decisione di interrompere lo sviluppo della piattaforma Savanna.

- Nel gennaio 2025, bioMérieux, leader mondiale nel settore della diagnostica in vitro, ha annunciato di aver stipulato un accordo per l'acquisizione di SpinChip Diagnostics ASA ("SpinChip"), un'azienda norvegese privata specializzata in diagnostica che ha sviluppato una piattaforma rivoluzionaria per la diagnostica immunoenzimatica. Il piccolo analizzatore da banco è ideale per i test point-of-care, in quanto è in grado di fornire un risultato da un campione di sangue intero in 10 minuti, con la stessa elevata sensibilità degli strumenti di laboratorio.

Copertura e risultati del rapporto sul mercato della diagnostica molecolare point-of-care

Il rapporto "Dimensioni e previsioni del mercato della diagnostica molecolare point-of-care (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato della diagnostica molecolare point-of-care a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato della diagnostica molecolare point-of-care, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato della diagnostica molecolare point-of-care, che comprende le principali tendenze di mercato, il quadro globale e regionale, i principali operatori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e ai recenti sviluppi nel mercato della diagnostica molecolare point-of-care.

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative