Strategie di mercato dei sistemi di gestione della pratica, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Dati storici : 2021-2023 | Anno base : 2024 | Periodo di previsione : 2025-2031Rapporto di analisi su dimensioni e previsioni del mercato dei sistemi di gestione della pratica (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura: per prodotto. (Sistemi di gestione della pratica integrati e sistemi di gestione della pratica autonomi), Componente (Software e servizi), Modalità di fornitura (Sistemi di gestione della pratica basati sul Web, Sistemi di gestione della pratica basati su cloud e Sistemi di gestione della pratica in sede), Applicazione (Monitoraggio delle cartelle cliniche, Attività amministrative, Elaborazione delle richieste di risarcimento assicurativo, Codifica e fatturazione e altro), Utente finale (Ospedali e cliniche, Studi medici e laboratori, Compagnie assicurative e altro) e Area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America)

- Stato : Edito

- Codice del report : TIPHC00002219

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 289

- Formati di report disponibili :

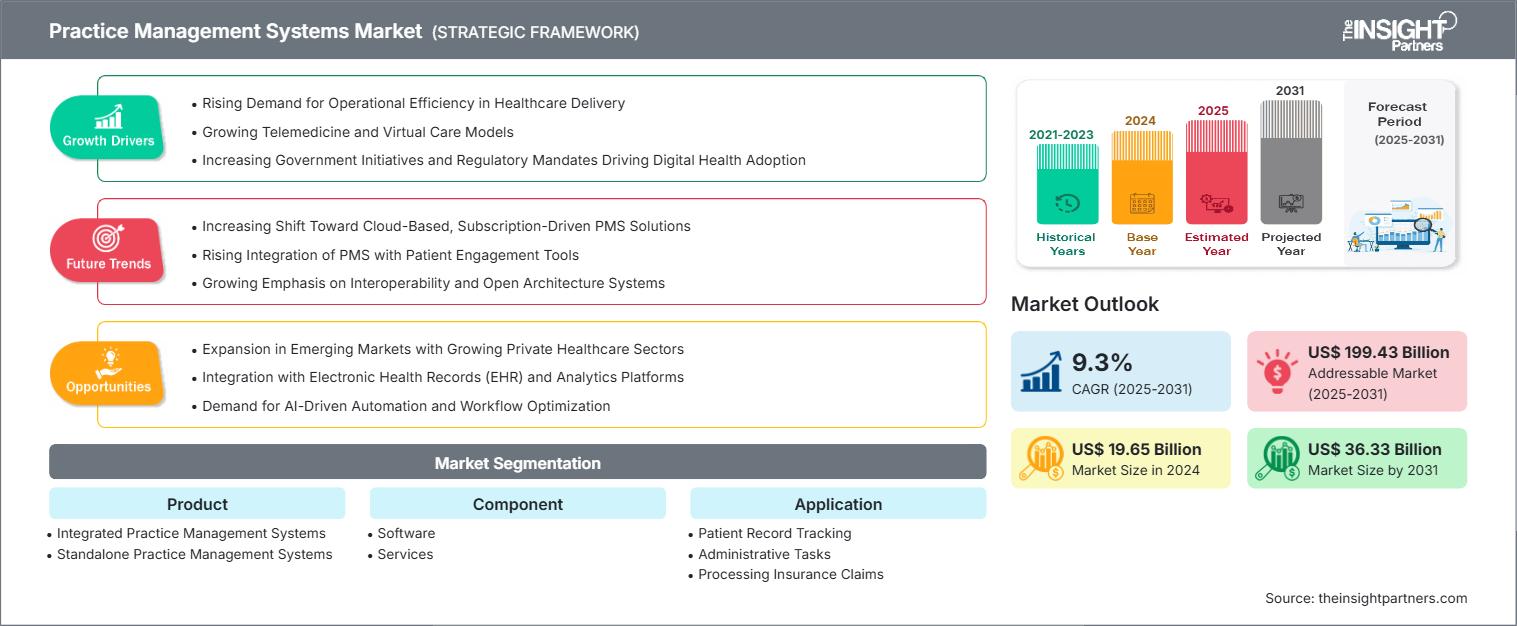

Si prevede che il mercato dei sistemi di gestione della pratica raggiungerà i 36,33 miliardi di dollari entro il 2031, rispetto ai 19,65 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 9,3% nel periodo 2025-2031.

Analisi di mercato dei sistemi di gestione della pratica

Le previsioni di mercato per i sistemi di gestione della pratica indicano una crescita, dovuta alla digitalizzazione su larga scala dei sistemi sanitari, all'utilizzo efficiente delle risorse e al risparmio sui costi, nonché all'aumento dei requisiti di conformità normativa e di rimborso. L'espansione del mercato è facilitata dalla compatibilità con i sistemi di telemedicina e monitoraggio remoto, dall'analisi dei dati basata sull'intelligenza artificiale e dagli incentivi governativi per l'utilizzo della sanità digitale. Inoltre, il passaggio al cloud e a soluzioni PMS integrate che semplificano la fatturazione dei pazienti e la gestione delle richieste di rimborso assicurativo stimola la crescita del mercato.

Panoramica del mercato dei sistemi di gestione della pratica

I sistemi di gestione della pratica (PMS) sono software essenziali che semplificano e automatizzano le attività amministrative e operative degli studi sanitari. Il sistema semplifica la gestione efficiente della pianificazione, della fatturazione, delle cartelle cliniche, delle richieste di rimborso e del coordinamento del flusso di lavoro in diversi ambienti medici e sanitari. Aumentando l'efficienza, riducendo la burocrazia e facilitando il coinvolgimento dei pazienti, le soluzioni PMS consentono agli operatori sanitari di dedicare più tempo all'assistenza clinica, garantendo al contempo la conformità alle normative e la stabilità finanziaria.

Otterrai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei sistemi di gestione della pratica: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato dei sistemi di gestione della pratica

Fattori trainanti del mercato:

- Crescente domanda di efficienza operativa nell'erogazione dell'assistenza sanitaria: le organizzazioni sanitarie stanno assistendo a un afflusso massiccio di pazienti, i cui processi complicati e gli aumenti dei costi rappresentano sfide importanti.

- Modelli di telemedicina e assistenza virtuale in crescita: il passaggio globale all'assistenza sanitaria digitale ha ampliato significativamente la portata dei PMS.

- L'aumento delle iniziative governative e degli obblighi normativi promuove l'adozione della sanità digitale: i PMS rientrano in una serie di soluzioni IT per l'assistenza sanitaria la cui implementazione diffusa è attivamente supportata dai governi di tutto il mondo.

Opportunità di mercato:

- Espansione nei mercati emergenti con la crescita del settore sanitario privato: i mercati emergenti come India, Cina e Brasile stanno assistendo a una crescente adozione di sistemi di gestione della pratica grazie all'espansione del settore sanitario privato e all'aumento degli investimenti IT nel settore sanitario.

- Integrazione con cartelle cliniche elettroniche (EHR) e piattaforme di analisi: l'integrazione di PMS con sistemi EHR e analisi sofisticate si traduce in una gestione dei dati fluida e approfondimenti immediati.

- Domanda di automazione basata sull'intelligenza artificiale e ottimizzazione del flusso di lavoro: la tendenza alla digitalizzazione nel settore sanitario e alle infrastrutture sanitarie intelligenti è il principale motore della domanda di soluzioni PMS basate sull'intelligenza artificiale.

Analisi della segmentazione del rapporto di mercato sui sistemi di gestione della pratica

La quota di mercato dei sistemi di gestione della pratica viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per prodotto:

- Sistemi integrati di gestione della pratica: i sistemi integrati di gestione della pratica (IPMS) sono la combinazione di tre funzionalità: amministrativa, clinica e finanziaria, che vengono integrate in modo fluido per consentire ai fornitori di assistenza sanitaria di semplificare le proprie operazioni, migliorare l'assistenza ai pazienti e rendere efficiente la gestione del ciclo dei ricavi.

- Sistemi di gestione della pratica autonomi: i sistemi di gestione della pratica autonomi (PMS) sono adattati alle esigenze specifiche del mercato dei sistemi di gestione della pratica, offrendo funzioni amministrative fondamentali, come pianificazione, fatturazione e registrazione dei pazienti, senza estendersi a sistemi clinici come le cartelle cliniche elettroniche (EHR).

Per componente:

- Software: il segmento software del mercato dei sistemi di gestione della pratica (PMS) è la base che supporta l'intero ecosistema di mercato. Una gamma di soluzioni digitali aiuta gli studi sanitari ad automatizzare e semplificare le loro operazioni amministrative e finanziarie.

- Servizi: il segmento dei servizi è fondamentale per supportare l'implementazione, l'ottimizzazione e il funzionamento continuo di soluzioni software PMS.

Per modalità di consegna:

- Sistemi di gestione della pratica basati sul Web: il PMS basato sul Web è l'applicazione più matura e diffusa implementata nel campo della gestione della pratica per gestire il flusso di lavoro dei diversi team sanitari in modo semplice ed efficiente.

- Sistemi di gestione della pratica basati su cloud: gli operatori sanitari possono utilizzare sistemi di gestione della pratica basati su cloud per disporre di un'infrastruttura scalabile e adattabile.

- Sistemi di gestione della pratica in sede: le soluzioni PMS in sede consentono agli operatori sanitari di monitorare attentamente il flusso dei pazienti, i cicli finanziari e le prestazioni complessive della pratica attraverso funzionalità complete di monitoraggio e gestione.

Da parte dell'utente finale:

- Ospedali e cliniche

- Studio medico

- Compagnie di assicurazione

- Altri

Ogni settore ha requisiti specifici in termini di sistemi di gestione della pratica, che influenzano la gestione e l'analisi dei dati.

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Si prevede che il mercato dei sistemi di gestione della pratica nella regione Asia-Pacifico registrerà la crescita più rapida durante il periodo di previsione, trainato dalla rapida digitalizzazione dell'assistenza sanitaria in paesi come Cina, India e Giappone.

Approfondimenti regionali sul mercato dei sistemi di gestione della pratica

Le tendenze e i fattori regionali che hanno influenzato il mercato dei sistemi di gestione della pratica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato dei sistemi di gestione della pratica in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui sistemi di gestione della pratica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 19,65 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 36,33 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 9,3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei sistemi di gestione della pratica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi di gestione della pratica è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato dei sistemi di gestione della pratica

Analisi della quota di mercato dei sistemi di gestione della pratica per area geografica

Si prevede che la regione Asia-Pacifico crescerà più rapidamente nei prossimi anni. Anche i mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono numerose opportunità di espansione inesplorate per i fornitori di sistemi di gestione della pratica.

Il mercato dei sistemi di gestione della pratica clinica mostra una traiettoria di crescita diversa in ogni regione, a causa di fattori quali l'infrastruttura sanitaria, il contesto normativo, l'adozione della sanità digitale e le iniziative governative. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene la quota di mercato più ampia grazie all'infrastruttura sanitaria avanzata e alla rapida adozione del digitale.

-

Fattori chiave:

- Integrazione diffusa EHR/EMR

- Conformità normativa (ad esempio, HIPAA, MACRA)

- Elevata domanda di strumenti di Revenue Cycle Management (RCM)

- Tendenze: passaggio a un PMS basato su cloud e all'integrazione della telemedicina per semplificare i flussi di lavoro amministrativi e l'erogazione dell'assistenza a distanza.

2. Europa

- Quota di mercato: i sistemi sanitari pubblici e le rigide politiche di governance dei dati ne determinano una quota significativa.

-

Fattori chiave:

- Domanda di software conforme al GDPR

- Progetti di digitalizzazione del Servizio Sanitario Nazionale (NHS)

- Crescente necessità di efficienza negli studi multispecialistici

- Tendenze: crescente utilizzo di piattaforme PMS interoperabili per supportare lo scambio transfrontaliero di dati sanitari e l'erogazione unificata dell'assistenza sanitaria.

3. Asia Pacifico

- Quota di mercato: regione in più rapida crescita grazie alla rapida digitalizzazione dell'assistenza sanitaria e all'espansione del turismo medico.

-

Fattori chiave:

- Iniziative di informatica sanitaria supportate dal governo

- Aumento dei fornitori di servizi sanitari privati

- Aumento del volume dei pazienti e della domanda di assistenza sanitaria urbana

- Tendenze: adozione di PMS basati sull'intelligenza artificiale per la pianificazione degli appuntamenti, l'automazione della fatturazione e le funzionalità di localizzazione linguistica.

4. America meridionale e centrale

- Quota di mercato: mercato emergente con crescente adozione della salute digitale.

-

Fattori chiave:

- Partenariati pubblico-privati in ambito sanitario

- Necessità di efficienza amministrativa nei sistemi sottofinanziati

- Espansione delle cliniche private e dei centri specialistici

- Tendenze: le soluzioni PMS basate su cloud e convenienti stanno guadagnando terreno, soprattutto tra i fornitori di servizi sanitari di piccole e medie dimensioni.

5. Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo con forte potenziale di crescita grazie ai crescenti investimenti nel settore sanitario.

-

Fattori chiave:

- Strategie nazionali di sanità elettronica

- Espansione delle infrastrutture sanitarie

- Crescente domanda di automazione degli studi medici

- Tendenze: implementazione di PMS in modelli di assistenza integrati, inclusi servizi primari, specialistici e diagnostici, spesso come parte di sistemi informativi sanitari più ampi

Densità degli operatori del mercato dei sistemi di gestione della pratica: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di importanti fornitori come GE HealthCare Technologies Inc., Athenahealth Inc. e WRS Health. Anche operatori regionali e di nicchia come MEDITECH (Nord America) contribuiscono a rendere il mercato affollato.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Integrazione perfetta con cartelle cliniche elettroniche (EHR) e piattaforme di telemedicina

- Soluzioni PMS scalabili basate su cloud, adatte a piccoli studi e grandi reti sanitarie

- Automazione basata sull'intelligenza artificiale per la pianificazione degli appuntamenti, la fatturazione e la precisione della codifica

- Interoperabilità con sistemi di terze parti, inclusi laboratori, farmacie e fornitori di assicurazioni

Opportunità e mosse strategiche

- Collaborare con gli operatori sanitari e i sistemi sanitari pubblici per supportare la trasformazione digitale e l'ottimizzazione del flusso di lavoro

- Integrare l'intelligenza artificiale e l'apprendimento automatico per la gestione del ciclo dei ricavi, il coinvolgimento dei pazienti e le previsioni operative.

Le principali aziende che operano nel mercato dei sistemi di gestione della pratica sono:

- GE HealthCare Technologies Inc, Stati Uniti

- Athenahealth Inc., Stati Uniti

- WRS Health, Stati Uniti

- Veradigm Inc., Stati Uniti

- Greenway Health LLC, Stati Uniti

- McKesson Corp, Stati Uniti

- NextGen Healthcare Inc., Stati Uniti

- MEDITECH, Stati Uniti

- CERTIFY Health, Stati Uniti

- eClinicalWorks LLC, Stati Uniti

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- OmniMD Henry Schein, Inc.

- Soluzioni sanitarie AdvantEdge

- Cerner Corporation (Oracle)

- Epic Systems Corporation

- Accumedic Computer Systems, Inc.

- Gestione NXGN, LLC

- CoreCloud

- Kareo, Inc.

- Pratica Fusion, Inc.

- AdvancedMD, Inc.

- DrChrono, Inc.

- CollaborateMD Inc.

- OfficeAlly Inc.

- PracticeSuite Inc.

Notizie di mercato e sviluppi recenti sui sistemi di gestione della pratica

- eClinicalWorks, il più grande EHR cloud ambulatoriale, ha annunciato che South Lake Pediatrics, un importante studio pediatrico di proprietà di medici in Minnesota, sta sfruttando Sunoh.ai, uno strumento di scrittura medica basato sull'intelligenza artificiale, per migliorare l'efficienza della documentazione clinica.

- GE HealthCare (Nasdaq: GEHC) è in cima alla lista della Food and Drug Administration (FDA) statunitense per le autorizzazioni di dispositivi medici basati sull'intelligenza artificiale per il quarto anno consecutivo. GE HealthCare (Nasdaq: GEHC) è in cima alla lista della Food and Drug Administration (FDA) statunitense per le autorizzazioni di dispositivi medici basati sull'intelligenza artificiale per il quarto anno consecutivo, con 100 autorizzazioni ottenute finora negli Stati Uniti. Questo traguardo riflette i continui investimenti e sviluppi di GE HealthCare, concentrandosi sullo sviluppo di soluzioni di intelligenza artificiale per migliorare l'assistenza di precisione migliorando i dispositivi medici lungo tutto il percorso di cura. Dispositivi intelligenti, software e soluzioni basate su cloud, fondamentali per la strategia di assistenza di precisione di GE HealthCare, contribuiscono a migliorare i risultati per i pazienti, a migliorare il lavoro quotidiano dei team di assistenza e ad aumentare l'efficienza degli operatori sanitari.

Copertura e risultati del rapporto di mercato sui sistemi di gestione della pratica

Il rapporto "Dimensioni e previsioni del mercato dei sistemi di gestione della pratica (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei sistemi di gestione della pratica a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei sistemi di gestione della pratica, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dei sistemi di gestione della pratica che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti nel mercato dei sistemi di gestione della pratica

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei sistemi di gestione della pratica

Ottieni un campione gratuito per - Mercato dei sistemi di gestione della pratica