Strategie di mercato dei materiali dello strato di ridistribuzione, principali attori, opportunità di crescita, analisi e previsioni entro il 2030

Dati storici : 2020-2021 | Anno base : 2022 | Periodo di previsione : 2023-2030Dimensioni e previsioni del mercato dei materiali per strati di ridistribuzione (2020-2030), quota globale e regionale, tendenze e analisi delle opportunità di crescita Copertura del rapporto: per tipo [poliimmide (PI), polibenzoxazolo (PBO), benzociclobutene (BCB) e altri] e applicazione {confezionamento a livello di wafer fan-out (FOWLP) e confezionamento di circuiti integrati 2.5D/3D [memoria ad alta larghezza di banda (HBM), integrazione multi-chip, package on package (FOPOP) e altri]}

- Stato : Edito

- Codice del report : TIPRE00002904

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 161

- Formati di report disponibili :

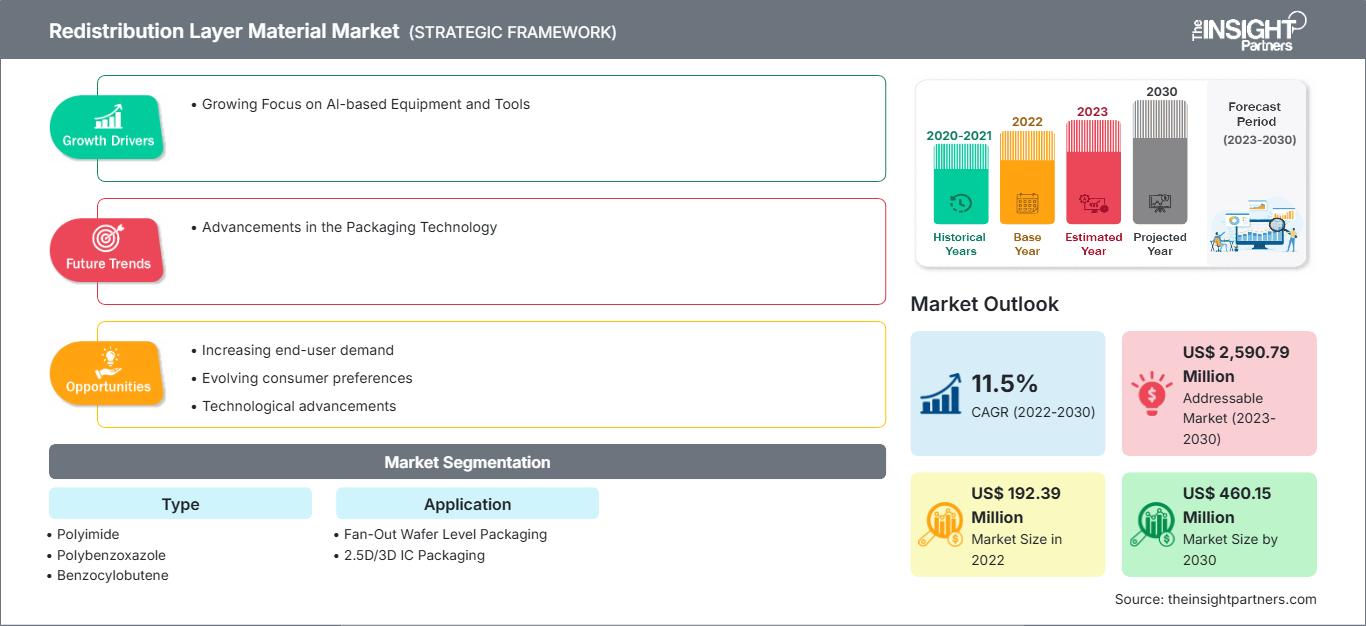

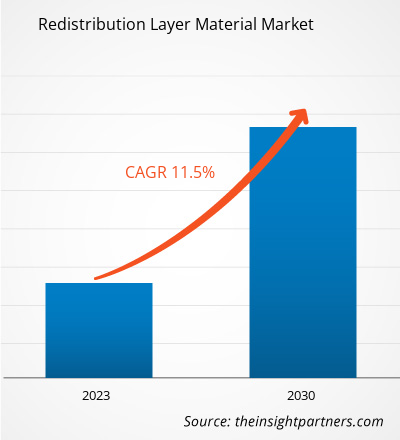

[Rapporto di ricerca] Si prevede che il mercato dei materiali per lo strato di ridistribuzione crescerà da 192,39 milioni di dollari nel 2022 a 460,15 milioni di dollari entro il 2030; si stima che registrerà un CAGR dell'11,5% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

Il processo di packaging avanzato inizia a livello di die, dove l'obiettivo è sempre quello di ridurre le dimensioni del die senza compromettere la densità di input-output (I/O). Diverse altre tecnologie di packaging emergenti svolgono un ruolo chiave nell'integrazione eterogenea dei dispositivi. Il packaging fan-out a livello di wafer (WLFO) è una delle principali tecnologie di packaging emersa come processo di packaging completo. In precedenza, il processo WLFO prevedeva solo design a die singolo, ovvero un singolo strato di ridistribuzione (RDL) su un lato di un wafer ricostituito. L'RDL svolge un ruolo cruciale nel packaging avanzato dei wafer. L'RDL funge da reindirizzamento del layout di I/O e consente un numero maggiore di I/O. Un'elevata densità di I/O solitamente garantisce migliori prestazioni elettriche, poiché un maggior numero di uscite genera segnali elettrici più rapidi tra i die e riduce al minimo il rischio di cortocircuiti. Inoltre, una maggiore densità di I/O consente al package di ottenere prestazioni migliori contemporaneamente. Inoltre, la posizione strategica dell'Asia come polo produttivo globale, unita ai costi di produzione competitivi, ha attratto le multinazionali che cercano di ottimizzare le proprie catene di fornitura. Ciò ha creato un solido ecosistema per il mercato dei materiali per lo strato di ridistribuzione, con diversi fornitori e produttori che hanno stabilito la propria presenza nella regione. Questo fattore sta guidando in modo significativo la crescita del mercato globale dei materiali per lo strato di ridistribuzione.

Fattori di crescita e sfide:

I materiali per lo strato di ridistribuzione (RDL) sono fondamentali per consentire la miniaturizzazione dei package dei semiconduttori, essenziale per adattarsi alla crescente complessità dei dispositivi di intelligenza artificiale. La ricerca di capacità di intelligenza artificiale più avanzate richiede lo sviluppo di componenti hardware compatti e densamente integrati. Con l'aumentare della sofisticatezza dei sistemi di intelligenza artificiale, cresce anche la domanda di componenti più piccoli ed efficienti. Pertanto, la crescente domanda di apparecchiature e strumenti basati sull'intelligenza artificiale sta trainando il mercato dei materiali per lo strato di ridistribuzione. Inoltre, il mercato globale dei materiali per lo strato di ridistribuzione sta registrando una crescita significativa, trainata principalmente dalla crescente domanda da parte di due settori chiave: l'automotive e le telecomunicazioni. Le esigenze produttive in continua espansione dell'industria automobilistica stimolano la crescita del mercato. Secondo l'ISEAS-Yusof Ishak Institute, il Sud-est asiatico è un'importante base di produzione automobilistica. Il Sud-est asiatico è il settimo polo produttivo automobilistico al mondo e ha prodotto 3,5 milioni di veicoli nel 2021. Tuttavia, le fluttuazioni dei prezzi delle materie prime rappresentano una sfida significativa per la crescita del mercato globale dei materiali per lo strato di ridistribuzione. Queste variazioni di prezzo possono avere un impatto significativo sul settore, influenzando i costi di produzione, le strategie di prezzo e la stabilità generale del mercato. Uno dei problemi chiave è la dipendenza dalle materie prime importate. Molti componenti essenziali per i materiali dello strato di ridistribuzione, come polimeri specializzati, metalli e sostanze chimiche, provengono spesso da fornitori internazionali.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei materiali dello strato di ridistribuzione: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del rapporto:

Il mercato globale dei materiali per strati di ridistribuzione è suddiviso in base a tipologia e applicazione. In base alla tipologia, il mercato dei materiali per strati di ridistribuzione è segmentato in poliimmide (PI), polibenzoxazolo (PBO), benzocilobutene (BCB) e altri. In base all'applicazione, il mercato dei materiali per strati di ridistribuzione è suddiviso in packaging a livello di wafer fan-out (FOWLP) e packaging per circuiti integrati 2.5D/3D. Geograficamente, il mercato è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Emirati Arabi Uniti, Arabia Saudita, Sudafrica e resto del Medio Oriente e Africa) e Sud e Africa. America Centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base alla tipologia, il mercato dei materiali per strati di ridistribuzione è segmentato in poliimmide (PI), polibenzoxazolo (PBO), benzociclobutene (BCB) e altri. Il segmento delle poliimmidi (PI) ha detenuto la quota di mercato maggiore nel 2022. Le poliimmidi sono termoplastiche a base polimerica con un'elevata viscosità del fuso e richiedono pressioni più elevate per la formatura di parti stampate. Le poliimmidi offrono una buona resistenza chimica, un'elevata resistenza meccanica, una maggiore stabilità termica ed eccezionali proprietà elettriche. Per i metodi di packaging dei circuiti integrati, le poliimmidi vengono utilizzate come adesivi ad alta temperatura, tamponi per sollecitazioni meccaniche e come film di supporto per circuiti di dimensioni micrometriche. L'unico inconveniente delle poliimmidi utilizzate erano le temperature di polimerizzazione più elevate, mentre il packaging richiede temperature di polimerizzazione più basse. Diversi fornitori di materiali si sono quindi concentrati sulla fornitura di poliimmidi con temperature di polimerizzazione più basse. Il PI è utilizzato principalmente in tutte le applicazioni di wafer bumping flip-chip e WLP. In base all'applicazione, il mercato dei materiali per lo strato di ridistribuzione si divide in packaging a livello di wafer fan-out (FOWLP) e packaging per circuiti integrati 2.5D/3D [memoria ad alta larghezza di banda (HBM), integrazione multi-chip, package on package (FOPOP) e altri]. La quota di mercato dei materiali per lo strato di ridistribuzione nel segmento del packaging per circuiti integrati 2.5D/3D è stata notevole nel 2022. L'aumento dei costi delle fasi di litografia e della lavorazione dei wafer in generale nei nodi di silicio di nuova generazione sta spingendo il settore a trovare alternative per migliorare le prestazioni e la funzionalità dei dispositivi elettronici. Inoltre, la necessità di integrare tecnologie eterogenee come logica, memoria, RF e sensori in fattori di forma ridotti sta spingendo il settore verso l'integrazione 3D come soluzione.

Analisi regionale:

Il mercato dei materiali per strati di ridistribuzione è segmentato in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. L'Asia-Pacifico ha dominato il mercato globale dei materiali per strati di ridistribuzione, che nel 2022 ha rappresentato 150 milioni di dollari USA. Anche il Nord America contribuisce in modo significativo, detenendo una quota significativa del mercato globale dei materiali per strati di ridistribuzione. Si prevede che il mercato dei materiali per strati di ridistribuzione in Nord America raggiungerà oltre 60 milioni di dollari entro il 2030. Si prevede che l'Europa registrerà un CAGR considerevole, superiore al 10%, dal 2022 al 2030. Il mercato dei materiali per strati di ridistribuzione nell'area Asia-Pacifico, per paese, è segmentato in Australia, Cina, India, Giappone, Corea del Sud e resto dell'Asia-Pacifico. Il mercato è trainato dalla crescente domanda di materiali per strati di ridistribuzione da parte dell'industria automobilistica e delle telecomunicazioni. Taiwan domina il mercato regionale, seguito da paesi come Cina, Corea del Sud, Giappone e Vietnam. La regione è considerata un polo manifatturiero globale grazie alla presenza di diversi settori manifatturieri. Con l'evoluzione della Cina in un polo manifatturiero altamente qualificato, paesi in via di sviluppo come India, Corea del Sud, Taiwan e Vietnam stanno attraendo diverse aziende che intendono delocalizzare i propri impianti di produzione a bassa e media specializzazione nei paesi limitrofi, con conseguente riduzione dei costi di manodopera.

Sviluppi del settore e opportunità future:

Di seguito sono elencate diverse iniziative intraprese dai principali attori che operano nel mercato dei materiali per strati di ridistribuzione:

- Nell'agosto 2022, ASE Technology ha ospitato una cerimonia per la costruzione di un nuovo impianto di assemblaggio e collaudo di semiconduttori a Penang, in Malesia. Il nuovo impianto presso ASE Malaysia (ASEM) comprenderà due edifici (Stabilimenti 4 e 5) con una superficie edificabile di 982.000 piedi quadrati (circa 88.000 metri quadrati), situati nella zona industriale franca di Bayan Lepas.

- Nel luglio 2021, DuPont Mobility & Materials ha annunciato il suo piano di investire 5 milioni di dollari in capitale e risorse operative presso i suoi stabilimenti produttivi in Germania e Svizzera per aumentare la capacità produttiva dei suoi adesivi per autoveicoli ad alte prestazioni.

Impatto della pandemia di COVID-19:

La pandemia di COVID-19 ha avuto un impatto negativo su quasi tutti i settori in diversi paesi. Lockdown, chiusure aziendali e restrizioni di viaggio in Nord America, Europa, Asia-Pacifico (APAC), Sud e Centro America (SAM) e Medio Oriente e Africa (MEA) hanno ostacolato la crescita di diversi settori, tra cui quello chimico e dei materiali. La chiusura delle unità produttive ha compromesso le catene di approvvigionamento globali, le attività produttive, i programmi di consegna e le vendite di prodotti essenziali e non essenziali. Diverse aziende hanno segnalato ritardi nelle consegne dei prodotti e un crollo delle vendite nel 2020. A causa della recessione economica causata dalla pandemia, i consumatori sono diventati cauti e selettivi nelle decisioni di acquisto. I consumatori hanno ridotto significativamente gli acquisti non essenziali a causa dei redditi più bassi e delle incerte prospettive di guadagno, soprattutto nelle regioni in via di sviluppo. Molti produttori di materiali per strati di ridistribuzione hanno registrato un calo dei profitti a causa della ridotta domanda dei consumatori durante la fase iniziale della pandemia. Tuttavia, entro la fine del 2021, molti paesi erano completamente vaccinati e i governi hanno annunciato un allentamento di alcune normative, tra cui lockdown e divieti di viaggio. Si è registrato un aumento del reddito disponibile della popolazione, a causa del quale è aumentata l'attenzione all'acquisto di nuovi mobili e alla ristrutturazione, il che ha aumentato la domanda di materiali per strati di ridistribuzione. Tutti questi fattori hanno favorito la crescita del mercato dei materiali per strati di ridistribuzione in diverse regioni.

Approfondimenti regionali sul mercato dei materiali per lo strato di ridistribuzione

Le tendenze regionali e i fattori che influenzano il mercato dei materiali per strati di ridistribuzione durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei materiali per strati di ridistribuzione in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui materiali dello strato di ridistribuzione

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 192.39 Million |

| Dimensioni del mercato per 2030 | US$ 460.15 Million |

| CAGR globale (2022 - 2030) | 11.5% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei materiali di ridistribuzione: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei materiali per strati di ridistribuzione è in rapida crescita, trainato dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei materiali dello strato di ridistribuzione Panoramica dei principali attori chiave

Panorama competitivo e aziende chiave:

SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd e Shin-Etsu Chemical Co Ltd sono tra i principali attori che operano nel mercato globale dei materiali per strati di ridistribuzione. Questi attori offrono materiali per strati di ridistribuzione di alta qualità e si rivolgono a numerosi consumatori in tutto il mondo.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei materiali dello strato di ridistribuzione

Ottieni un campione gratuito per - Mercato dei materiali dello strato di ridistribuzione