Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato dello scandio e previsioni fino al 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato dello scandio (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per derivato (ossido, ioduro, lega, zirconia e altri) e applicazione (aerospaziale e difesa, celle a combustibile a ossido solido, elettronica, ceramica, illuminazione, applicazioni nucleari, stampa 3D e altri).

- Stato : Edito

- Codice del report : TIPRE00005876

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 188

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 07, 2025

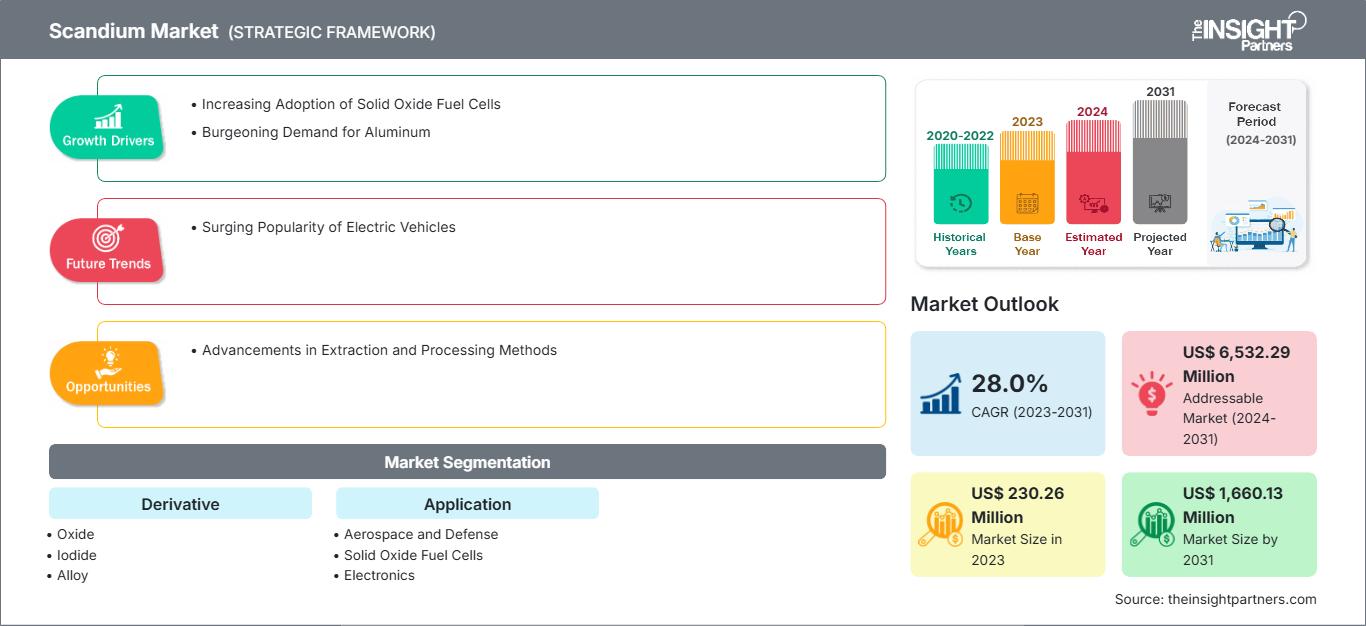

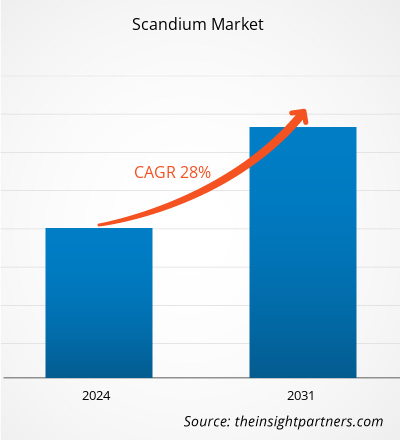

Il mercato dello scandio è stato valutato a 230,26 milioni di dollari nel 2023 e si prevede che raggiungerà i 1.660,13 milioni di dollari entro il 2031; si stima che registrerà un CAGR del 28,0% dal 2023 al 2031.

ANALISI DI MERCATO

Lo scandio è noto per la sua capacità di conferire elevata resistenza, leggerezza e resistenza alla corrosione nei prodotti finali, il che lo rende un prezioso agente di lega. Queste proprietà uniche determinano principalmente la domanda di scandio come agente di lega. L'industria aerospaziale e quella automobilistica ne sono i principali consumatori, dove le leghe di alluminio rinforzate con scandio offrono una combinazione di resistenza, leggerezza e resistenza alla corrosione. Nel settore aerospaziale, le leghe di scandio e alluminio contribuiscono all'efficienza del carburante e alla riduzione delle emissioni negli aeromobili, mentre nelle applicazioni automobilistiche migliorano le prestazioni e l'efficienza del carburante riducendo il peso. Inoltre, lo scandio trova impiego nelle celle a combustibile a ossidi solidi (SOFC) e nelle lampade a scarica ad alta intensità. Tuttavia, la disponibilità limitata dello scandio pone delle sfide alla sua catena di approvvigionamento. La maggior parte dello scandio si ottiene come sottoprodotto di altre attività minerarie, con Australia e Cina come principali produttori. Il mercato è soggetto a volatilità dei prezzi a causa delle fluttuazioni nelle dinamiche di domanda e offerta. Sono in corso sforzi per aumentare la produzione primaria e sviluppare metodi di estrazione più efficienti per soddisfare la crescente domanda, il che probabilmente favorirà l'espansione delle dimensioni del mercato dello scandio entro il 2030.

La crescente domanda da parte dell'industria della stampa 3D contribuisce in modo significativo alla crescita del mercato dello scandio. Le leghe metalliche contenenti scandio presentano migliori proprietà meccaniche, resistenza alla corrosione e resistenza al calore, che le rendono una scelta interessante per la produzione di componenti ad alte prestazioni utilizzando stampanti 3D. Nella produzione additiva, le leghe di scandio e alluminio stanno guadagnando attenzione per il loro rapporto resistenza/peso superiore e le proprietà meccaniche migliorate rispetto ai metalli e alle leghe metalliche tradizionali. I produttori possono realizzare componenti leggeri ma durevoli con geometrie complesse e un'eccellente precisione dimensionale incorporando lo scandio nelle polveri metalliche utilizzate in processi di stampa 3D come la fusione laser selettiva (SLAM) e la fusione a fascio di elettroni (EBM). Pertanto, i dispositivi aerospaziali, automobilistici e medicali avanzati stampati in 3D, realizzati utilizzando polveri metalliche rinforzate con scandio, presentano prestazioni ottimizzate e comportano un ridotto spreco di materiale.

FATTORI DI CRESCITA E SFIDE

La crescente adozione di celle a combustibile a ossidi solidi contribuisce alla crescita del mercato dello scandio. Le celle a combustibile a ossidi solidi (SOFC), note per la loro elevata efficienza e le basse emissioni, stanno guadagnando terreno come potenziale alternativa alle tecnologie di generazione di energia convenzionali in vari settori, tra cui la generazione di energia stazionaria, i trasporti e l'elettronica portatile. Lo scandio svolge un ruolo fondamentale nella tecnologia SOFC, in particolare sotto forma di zirconia stabilizzata con scandio (ScSZ). Utilizzato come elettrolita in queste celle, ScSZ migliora la conduttività ionica a temperature elevate, consentendo un trasporto ionico efficiente attraverso la cella e migliorando le prestazioni complessive. Ciò si traduce in una maggiore efficienza di conversione energetica e una maggiore durata, rendendo le SOFC più interessanti per applicazioni commerciali e industriali diffuse.

La crescente domanda di energia pulita dovuta alle preoccupazioni ambientali e alle pressioni normative per ridurre le emissioni di gas serra sta alimentando l'adozione delle SOFC in tutto il mondo. Le SOFC, se alimentate da una fonte di combustibile a idrocarburi, generano CO2, ma eseguono un trattamento dei combustibili molto più pulito rispetto ai sistemi basati sulla combustione, il che ne evidenzia l'idoneità per dispositivi a basse emissioni. Nel 2000, il Dipartimento dell'Energia degli Stati Uniti ha avviato il Programma SOFC per sviluppare una tecnologia SOFC a basso costo, altamente efficiente ed ecologica per la generazione di energia su piccola scala, modulare e su larga scala, da gas naturale o sintesi derivata dal carbone. Inoltre, a settembre 2020, il Dipartimento dell'Energia degli Stati Uniti (DOE) ha annunciato il finanziamento di circa 34 milioni di dollari per 12 progetti di sviluppo di sistemi di celle a combustibile a ossidi solidi su piccola scala e di tecnologie per elettrolizzatori ibridi, nell'ambito dell'annuncio di opportunità di finanziamento (FOA). Le industrie che mirano a decarbonizzare le proprie attività stanno optando sempre più spesso per le SOFC come opzione di generazione di energia affidabile e sostenibile.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dello scandio: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

SEGMENTAZIONE E AMBITO DEL RAPPORTO

"Scandium Market Analysis and Forecast to 2030" è uno studio specializzato e approfondito che si concentra in modo significativo sulle tendenze del mercato globale e sulle opportunità di crescita. Il rapporto mira a fornire una panoramica del mercato globale con una segmentazione dettagliata del mercato in base a derivato, applicazione e area geografica. Il rapporto fornisce statistiche chiave sull'uso dello scandio in tutte le principali regioni, insieme alla sua domanda nei principali paesi. Inoltre, fornisce una valutazione qualitativa dei vari fattori che influenzano la crescita del mercato dello scandio nei principali paesi. Include anche un'analisi completa dei principali attori del mercato e dei loro principali sviluppi strategici. È inclusa anche un'analisi delle dinamiche di mercato per aiutare a identificare i principali fattori trainanti, le tendenze di mercato e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le principali fonti di reddito. La crescente popolarità dei veicoli elettrici probabilmente porterà a significativi trend di crescita nel mercato dello scandio in futuro. Materiali leggeri e ad alte prestazioni contribuiscono a migliorare l'efficienza e l'autonomia dei veicoli elettrici (EV). Con il passaggio radicale dell'industria automobilistica ai veicoli elettrici, il ruolo dello scandio diventa ancora più importante. La resistenza delle leghe di scandio e alluminio le rende una scelta interessante per la produzione di veicoli elettrici. Nel settore automobilistico, dove la riduzione del peso è fondamentale per ottimizzare l'efficienza energetica e prolungare le prestazioni delle batterie, le leghe di scandio e alluminio vengono utilizzate in componenti dei veicoli come pannelli della carrozzeria, telai e involucri delle batterie; Ciò consente alle case automobilistiche di ottenere significative riduzioni di peso senza compromettere l'integrità strutturale.

L'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una visione a 360 gradi del mercato globale dello scandio, che aiuta a comprendere l'intera catena di approvvigionamento e i vari fattori che influenzano la crescita del mercato. Il rapporto include anche le prospettive di crescita dovute alle attuali tendenze del mercato dello scandio e al loro impatto prevedibile durante il periodo di previsione.

ANALISI SEGMENTALE

In base al derivato, il mercato è segmentato in ossido, ioduro, lega, zirconia e altri. Il segmento della zirconia rappresenta una quota di mercato significativa dello scandio. La zirconia stabilizzata con scandio (ScSZ) rappresenta una classe di materiali ceramici avanzati. Questo materiale è composto principalmente da biossido di zirconio (ZrO2), a cui viene aggiunto ossido di scandio per stabilizzarne la struttura cristallina. L'incorporazione di ioni di scandio nel reticolo di zirconia ne altera le proprietà, con conseguente miglioramento della stabilità termica, della resistenza meccanica e della conduttività ionica. In termini di stabilità termica, ScSZ mostra una notevole resistenza alla trasformazione di fase anche ad alte temperature, un attributo fondamentale per le applicazioni in ambienti termici estremi. Pertanto, la capacità di resistere ad alte temperature rende la zirconia un candidato ideale per l'uso nei rivestimenti barriera termica (TBC) per componenti di motori a turbina a gas; il materiale fornisce isolamento e protezione dal calore, prolungando la durata dei componenti e migliorandone l'efficienza. Inoltre, la struttura cristallina stabilizzata di ScSZ contribuisce alle sue proprietà meccaniche superiori, tra cui elevata tenacità alla frattura e resistenza.

In base all'applicazione, il mercato globale dello scandio è segmentato in aerospaziale e difesa, celle a combustibile a ossidi solidi, elettronica, ceramica, illuminazione, applicazioni nucleari, stampa 3D e altri. Il segmento dell'elettronica rappresenta una quota di mercato significativa dello scandio. L'incorporazione di scandio in varie forme nell'elettronica migliora drasticamente le prestazioni e la funzionalità dei dispositivi. Lo scandio viene utilizzato principalmente nella produzione di lampade a scarica ad alta intensità (HID), ampiamente utilizzate per l'illuminazione esterna, come lampioni stradali e illuminazione di stadi. L'uso di ioduro di scandio nelle strutture delle lampade ne aumenta l'efficienza e la longevità. Inoltre, le leghe di scandio e alluminio stanno guadagnando attenzione nell'industria elettronica grazie al loro notevole rapporto resistenza/peso. Queste leghe possono essere utilizzate in involucri e componenti elettronici leggeri, consentendo la creazione di dispositivi più portatili e durevoli.

ANALISI REGIONALE

Il rapporto fornisce una panoramica dettagliata del mercato globale dello scandio per le principali regioni, tra cui Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e America Meridionale e Centrale (SAM). Il Nord America ha rappresentato la quota di mercato maggiore, con un valore di mercato in questa regione di 90 milioni di dollari nel 2023. Il mercato dello scandio in Nord America è caratterizzato dalla crescente domanda di questo metallo in vari settori industriali e dai continui sforzi per sviluppare le sue fonti interne per rafforzare la catena di approvvigionamento. Lo scandio ha attirato notevole attenzione in Nord America grazie alle sue potenziali applicazioni nei settori aerospaziale, automobilistico, elettronico, delle energie pulite e della difesa. Si prevede che il valore di mercato in Europa raggiungerà i 380 milioni di dollari entro il 2031. Si prevede che il mercato dello scandio nell'area Asia-Pacifico registrerà un CAGR di oltre il 25% dal 2023 al 2031.

PANORAMA COMPETITIVA E AZIENDE CHIAVE

Scandium International Mining Corporation, American Elements Inc, NioCorp Development Ltd, Strategic Metal Investments Ltd, Rio Tinto, US Research Nanomaterials Inc, Otto Chemie Pvt Ltd, Stanford Advanced Materials, Heeger Materials Inc e Hunan Oriental Scandium Co Ltd. sono tra i principali attori descritti nel rapporto sul mercato dello scandio. Inoltre, diversi altri attori sono stati studiati e analizzati durante lo studio per ottenere una visione olistica del mercato e del suo ecosistema.

Approfondimenti regionali sul mercato dello scandio

Le tendenze regionali e i fattori che influenzano il mercato dello scandio durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dello scandio in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sullo scandio

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2023 | US$ 230.26 Million |

| Dimensioni del mercato per 2031 | US$ 1,660.13 Million |

| CAGR globale (2023 - 2031) | 28.0% |

| Dati storici | 2020-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

By Derivato

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dello scandio: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dello scandio è in rapida crescita, trainato dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dello scandio Panoramica dei principali attori chiave

SVILUPPI DEL SETTORE E OPPORTUNITÀ FUTURE

Il rapporto sul mercato dello scandio include il posizionamento e la concentrazione delle aziende per valutare le prestazioni dei concorrenti/attori sul mercato. Secondo i comunicati stampa, di seguito sono elencate alcune iniziative intraprese dai principali attori che operano sul mercato:

- Nel 2024, NioCorp ha collaborato con un'università con sede nel Regno Unito per sviluppare leghe innovative di alluminio e scandio.

- Nel 2023, Rio Tinto ha stipulato un accordo vincolante per l'acquisizione del Platina Scandium Project, una risorsa di scandio ad alta qualità nel Nuovo Galles del Sud, da Platina Resources Limited (ASX: PGM) per un valore di 14 milioni di dollari.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative