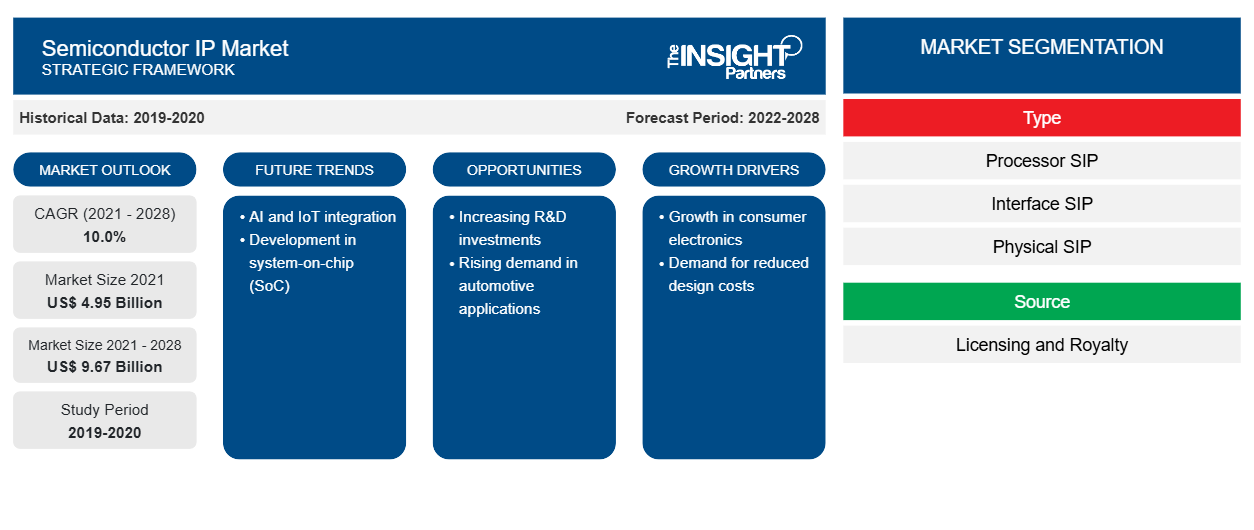

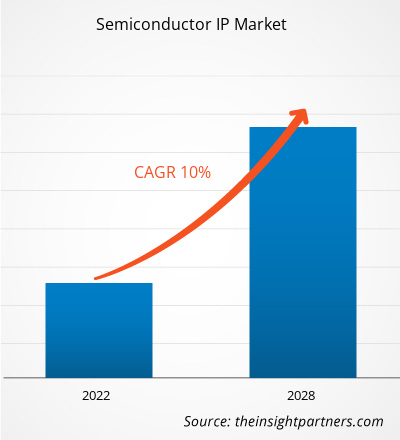

Si prevede che il mercato della proprietà intellettuale dei semiconduttori crescerà da 4.951,9 milioni di dollari nel 2021 a 9.670,4 milioni di dollari entro il 2028; si stima che crescerà a un CAGR del 10,0% dal 2021 al 2028.

Gli IP dei semiconduttori (SIP) vengono utilizzati per costruire circuiti integrati grandi e complessi che vengono incorporati nei moderni dispositivi elettronici. Un SIP è un'unità riutilizzabile di progettazione di layout di logica, cella o chip ed è anche proprietà intellettuale di una parte. Le imminenti tecnologie elettroniche e dei semiconduttori stanno aprendo la strada all'automazione di varie operazioni nel settore manifatturiero. Le tendenze attuali che stanno prendendo piede nel settore manifatturiero, come la robotica, l'apprendimento automatico e l'intelligenza artificiale , hanno consentito alle macchine di eguagliare o addirittura superare gli esseri umani in varie attività, comprese le attività cognitive coinvolte a vari livelli di produzione. L'evoluzione dell'Industria 4.0 sta anche supportando il progresso del mercato IP dei semiconduttori. Con il ritmo in corso dell'emergere e dell'implementazione dell'IoT a livello globale, si prevede che l'industria dei semiconduttori svolgerà un ruolo cruciale e trarrà quindi vantaggio da tali innovazioni lungo tutta la catena del valore della tecnologia.

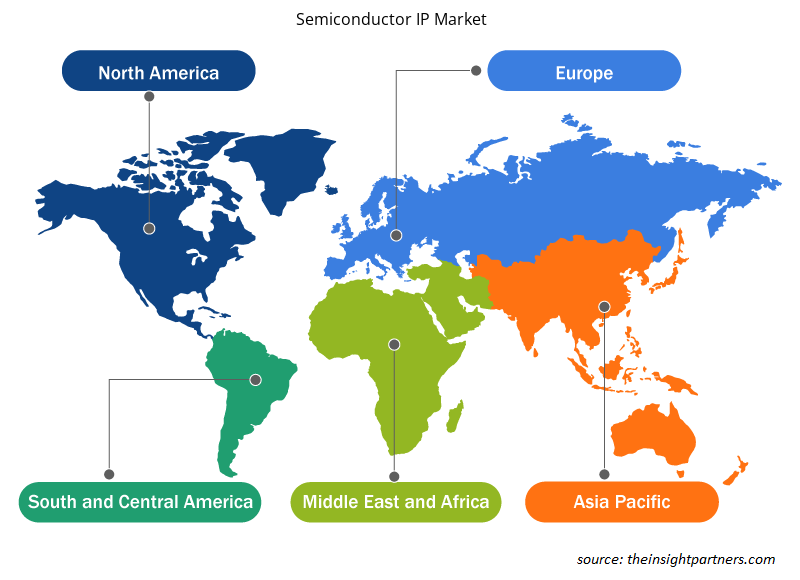

Il Nord America ha detenuto la quota maggiore del mercato IP dei semiconduttori nel 2020. I crescenti investimenti in apprendimento automatico, IoT, blockchain e altre tecnologie avanzate per ottimizzare i costi operativi nelle industrie manifatturiere guidano la crescita del mercato in questa regione. Cadence Design Systems, Inc.; Synopsys, Inc.; e Ceva Inc. (tutte con sede negli Stati Uniti) sono i principali attori del mercato IP dei semiconduttori presenti nella regione. L'Asia Pacifica è la regione in più rapida crescita in tutto il mondo grazie alla rapida adozione di apparecchiature e dispositivi digitali, come laptop, smartphone, tablet, PC e dispositivi di rete. I crescenti investimenti nel settore delle telecomunicazioni per implementare reti 5G, la crescente trasformazione in città intelligenti e la crescente adozione di piattaforme IoT in vari settori sono i fattori principali che aumentano la crescita del mercato nei paesi dell'Asia Pacifica. Secondo la Retailers Association of India (RAI), le vendite di elettronica di consumo ed elettrodomestici sono aumentate del 23,5% anno su anno nel terzo trimestre dell'anno fiscale 2021. Il valore della produzione di hardware elettronico nel paese è aumentato da 72,38 miliardi di dollari nel 2019 a 89,38 miliardi di dollari nel 2020. Pertanto, un'impennata nell'adozione dell'elettronica di consumo, con una maggiore spesa da parte degli utenti, guida la crescita del mercato IP dei semiconduttori nell'area Asia-Pacifico.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato IP dei semiconduttori: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato IP dei semiconduttori

Lo scoppio del COVID-19 ha avuto effetti negativi sull'economia mondiale nel 2020 e la crisi ha anche ostacolato i settori dei semiconduttori e dell'IT. Lo scoppio del SARS-CoV-2 ha portato a un notevole rallentamento delle attività produttive. Misure di contenimento come lockdown, chiusure aziendali e restrizioni commerciali hanno disturbato le attività di produzione e della catena di fornitura nel mercato IP dei semiconduttori fino alla seconda metà del 2020 e durante la seconda grande epidemia nel 2021. Tuttavia, nel 2021, l'allentamento delle restrizioni del lockdown e la facilità di tassazione da parte di vari governi hanno sostenuto la ripresa delle attività manifatturiere. Anche le attività industriali hanno ripreso slancio dall'ultimo trimestre del 2020 e gli operatori del mercato IP dei semiconduttori hanno registrato una crescita costante della domanda da parte degli utenti finali. Inoltre, si prevede che la domanda di IP dei semiconduttori aumenterà nel 2022 a causa della ripresa dei settori automobilistico, delle telecomunicazioni e degli elettrodomestici.

Approfondimenti di mercato

Complessità nella progettazione di dispositivi elettronici di consumo con innovazioni continue guidano il mercato IP dei semiconduttori

Il settore dell'elettronica di consumo si sta evolvendo in modo esponenziale e la pressione esercitata dal lato della domanda sta costringendo i fornitori a fornire prodotti differenziati e a essere i primi a muoversi sul mercato. La dura concorrenza tra i pari nel settore dell'elettronica di consumo ha portato a guerre di prezzo che hanno portato a una diminuzione della redditività per i produttori. Come risultato di questi fattori, i produttori si sforzano costantemente di innovare le loro offerte. La fiorente tendenza alla miniaturizzazione nel settore dell'elettronica di consumo ha creato la necessità di contrazione dei componenti del package fino al livello di progettazione delle prime tecnologie. I package dei circuiti integrati (IC) devono offrire un numero maggiore di conduttori, un passo dei conduttori ridotto, un'area di ingombro minima e una significativa riduzione del volume. Di conseguenza, ciò ha portato i produttori di semiconduttori a sviluppare package di piccole dimensioni (SOP) in varie applicazioni industriali. I package Power SOP, se combinati con una massa termica di diffusione del calore, rendono le dimensioni risultanti una scelta ideale per l'automazione d'ufficio, i controlli industriali, il networking e le applicazioni consumer che generano calore interno e sono esposte a condizioni di temperatura stressanti. In uno scenario così complesso, la presenza della proprietà intellettuale sui semiconduttori allenta la pressione sul settore dei circuiti integrati e garantisce la pronta disponibilità di progetti elettronici complessi.

Tipo Informazioni

In base al tipo, il mercato IP dei semiconduttori è segmentato in processore SIP, interfaccia SIP, SIP fisico, SIP analogico e altri. Il segmento del processore SIP ha rappresentato la quota di mercato maggiore nel 2020 e si prevede che registrerà il CAGR più elevato durante il periodo di previsione. È ampiamente utilizzato in grandi applicazioni nella produzione di telefoni cellulari, laptop, tablet, dispositivi indossabili, dispositivi di rete, intelligenza incorporata e molti altri dispositivi elettronici di consumo. La maggior parte dei moderni system-on-chip (SoC) disponibili oggi è costituita da blocchi separati di progetti di circuiti elettronici che possono essere di natura altamente complessa quando vengono assemblati per la progettazione. L'uso di IP dei semiconduttori accelera e semplifica il processo di progettazione di chip grandi e complessi; rende inoltre questo processo conveniente. Pertanto, si prevede che la crescente adozione di dispositivi elettronici in vari settori guiderà il mercato del processore SIP.

Informazioni sulla fonte

In base alla fonte, il mercato IP dei semiconduttori è segmentato inlicenze e royalty. La crescita del mercato per il segmento delle licenze è attribuita alla preferenza per le licenze grazie al suo modello di licenza conveniente e basato sul tempo. Le aziende nel mercato IP dei semiconduttori si sono evolute per diventare fornitori di soluzioni one-stop che offrono un'ampia gamma di core e piattaforme IP che includono grafica, video, software cloud, connettività e altro. Pertanto, i clienti che hanno a che fare con più fonti per prodotti basati su SIP sono gravati da diverse commissioni coinvolte in quei modelli. Gli IP, quando sviluppati internamente, comportano un costo di ingegneria mentre, mentre gli IP concessi in licenza da altre aziende comportano un costo di ingegneria e royalty per i consumatori.

Approfondimenti regionali sul mercato IP dei semiconduttori

Le tendenze regionali e i fattori che influenzano il mercato IP dei semiconduttori durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato IP dei semiconduttori in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato IP dei semiconduttori

Ambito del rapporto sul mercato IP dei semiconduttori

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 4,95 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 9,67 miliardi di dollari USA |

| CAGR globale (2021 - 2028) | 10,0% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

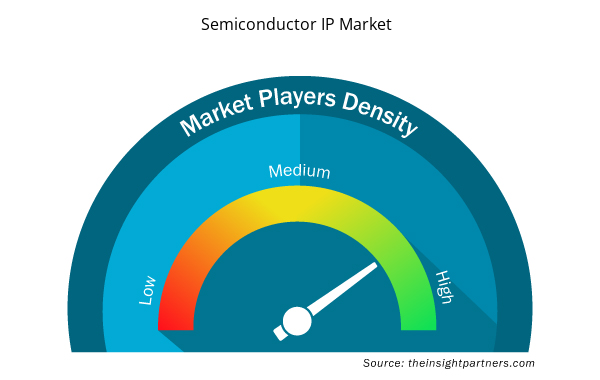

Densità degli attori del mercato IP dei semiconduttori: comprendere il suo impatto sulle dinamiche aziendali

Il mercato IP dei semiconduttori sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della proprietà intellettuale dei semiconduttori sono:

- Società per azioni Arm Holdings Plc

- Società di tecnologia Faraday

- Ceva, Inc.

- Tecnologia eMemory Inc.

- Gruppo di tecnologie di immaginazione Plc

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato IP dei semiconduttori

Approfondimenti verticali del settore

In base al settore verticale, il mercato IP dei semiconduttori è segmentato in automotive, elettronica, telecomunicazioni, industriale, medico e altri. Si prevede che il segmento dell'elettronica crescerà con l'adozione crescente di dispositivi elettronici in vari settori e la tendenza crescente all'uso di smartphone, tablet, PC e dispositivi indossabili. I componenti elettronici sono parte integrante di quasi tutti i dispositivi industriali. I progetti altamente complessi di IC sono incorporati per consentire operazioni più fluide, migliorando ulteriormente la produttività e l'efficienza. I dispositivi basati su semiconduttori trovano le loro principali applicazioni nei settori dell'elettronica di consumo, automobilistico e delle telecomunicazioni. Nel settore delle telecomunicazioni, vari IP supportano l'introduzione di tecnologie innovative per fornire livelli eccezionali di copertura, prestazioni e affidabilità.

Tra i principali attori del mercato della proprietà intellettuale dei semiconduttori figurano Arm Holdings Plc; Faraday Technology Corporation; Ceva, Inc.; eMemory Technology Inc.; Imagination Technologies Group Plc; Lattice Semiconductor Corporation; Rambus Inc.; Intel Corporation; Xilinx, Inc.; Cadence Design Systems, Inc.; Synopsys e Verisilicon Holdings Co. Ltd. Le principali aziende adottano strategie quali ricerca e sviluppo, fusioni e acquisizioni per espandere la base clienti e ottenere una quota significativa nel mercato globale della proprietà intellettuale dei semiconduttori, il che consente loro anche di mantenere il proprio marchio a livello globale.

In base al tipo, il mercato IP dei semiconduttori è segmentato in processore SIP, interfaccia SIP, SIP fisico, SIP analogico e altri. In base alla fonte, il mercato IP dei semiconduttori è segmentato in licenze e royalty. In base al settore verticale, il mercato IP dei semiconduttori è segmentato in telecomunicazioni, automotive, industriale, elettronica, medicale e altri.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Visualization and 3D Rendering Software Market

- Sodium Bicarbonate Market

- Micro-Surgical Robot Market

- Dairy Flavors Market

- Influenza Vaccines Market

- Machine Condition Monitoring Market

- Nurse Call Systems Market

- Predictive Maintenance Market

- Customer Care BPO Market

- Small Molecule Drug Discovery Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Modular nature enabling integration flexibility which results to generate high demand from the manufacturing sector, design complexities of consumer electronic devices coupled with consistent innovations, and growing needs for facilitating lesser time-to-market for designing high functionality chips are some of the prominent factors responsible to the growth of semiconductor market over the forecast period.

In 2020, US held the largest market share in the global semiconductor IP market followed by Canada. In UK, the demand for electric vehicles (EVs) are increasing continuously owing to growing integration of electronics components in automotive industry which is further expected to boost the demand for semiconductor IP throughout the forecast period. For instance, Almost 22,000 pure electric vehicles were registered in November 2021, which is more than double the 10,345 registered in the same month last year 2020. The growing demand for connected devices and modern SOC design in the US are the key factors driving the market growth. Thus, growing demand for EV’s along with growing adoption of electronics devices are the key factors driving the demand for semiconductor IP market over the forecast period.

Based on industry vertical, automotive segment is the fastest growing segment. The growth of the segment is primarily attributed to increasing demands of the customers, manufacturers and suppliers in dire needs for integration electronics in the automotive industry such as radio & infotainment system, HVAC dashboard & display, automotive ECU, active wheel speed sensors, active wheel speed sensors, Automatic gearbox controllers, body controllers and among other applications. In addition, rise in sales of electric vehicles (EVs) and hybrid electric vehicles (HEVs) has bolster the demand for semiconductor IP by the manufacturers. Thus, automotive segment is expected to be the fastest growing segment in the global semiconductor IP market over the forecast period.

In 2020, the processor SIP segment accounted for the largest market share. The growth of the segment is primarily attributed to wide scope application in the manufacturing of mobile phones, laptops, tablets, wearable devices, networking devices, embedded intelligence and many more consumer electronic devices. Foundries also offer hardened processor IPs to companies referred as “silicon provenâ€, it implies that the processor IP is only for selected process technologies. Thus, the processor SIP segment tends to have the highest value share among all other SIPs available.

In 2020, North America accounted for the largest share of the global semiconductor IP market. The increasing investment in machine learning, IoT, blockchain and other advanced technologies to optimize the operating cost in manufacturing industries is expected to boost market growth in US and Canada throughout the forecast period. Europe holds second position in the competitive market owing to increasing investment in automotive industry particularly in electric vehicles and growing adoption of electronics devices in European countries which drives the market growth during the forecast period.

The major players operating in the global semiconductor IP market are Arm Limited; Cadence Design Systems, Inc.; CEVA Inc.; Imagination Technologies; and Synopsys, Inc. The global semiconductor IP market includes companies operating in a wide range of product portfolio. Each category has some well-established key players and owing to different markets in which they operate and compete it is not feasible to determine key five players in the overall semiconductor IP market. However, based on parameters such as overall revenue, brand image, current Semiconductor IP product portfolio, geographic reach, customer base, technology adoption & integration, new product/service/feature launches, partnerships, mergers & acquisitions, and other market-related activities, we have listed above five key players operating at a global level.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Semiconductor IP Market

- Arm Holdings Plc

- Faraday Technology Corporation

- Ceva, Inc.

- eMemory Technology Inc

- Imagination Technologies Group Plc

- Lattice Semiconductor Corporation

- Rambus Inc.

- Intel Corporation

- Xilinx, Inc.

- Cadence Design Systems, Inc.

- Synopsys

- Verisilicon Holdings Co. Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot