Panoramica del mercato Smart Commute, crescita, tendenze, analisi, rapporto di ricerca (2021-2028)

Previsioni del mercato Smart Commute fino al 2028 - Impatto del COVID-19 e analisi globale per tipologia (carpooling, van pooling, bike pooling, metropolitana e altri), soluzione (app mobili, gestione del parcheggio, gestione del traffico e altri) e utente finale (privato e aziendale)

- Stato : Edito

- Codice del report : TIPRE00009536

- Categoria : Automotive e trasporti

- Numero di pagine : 155

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 18, 2024

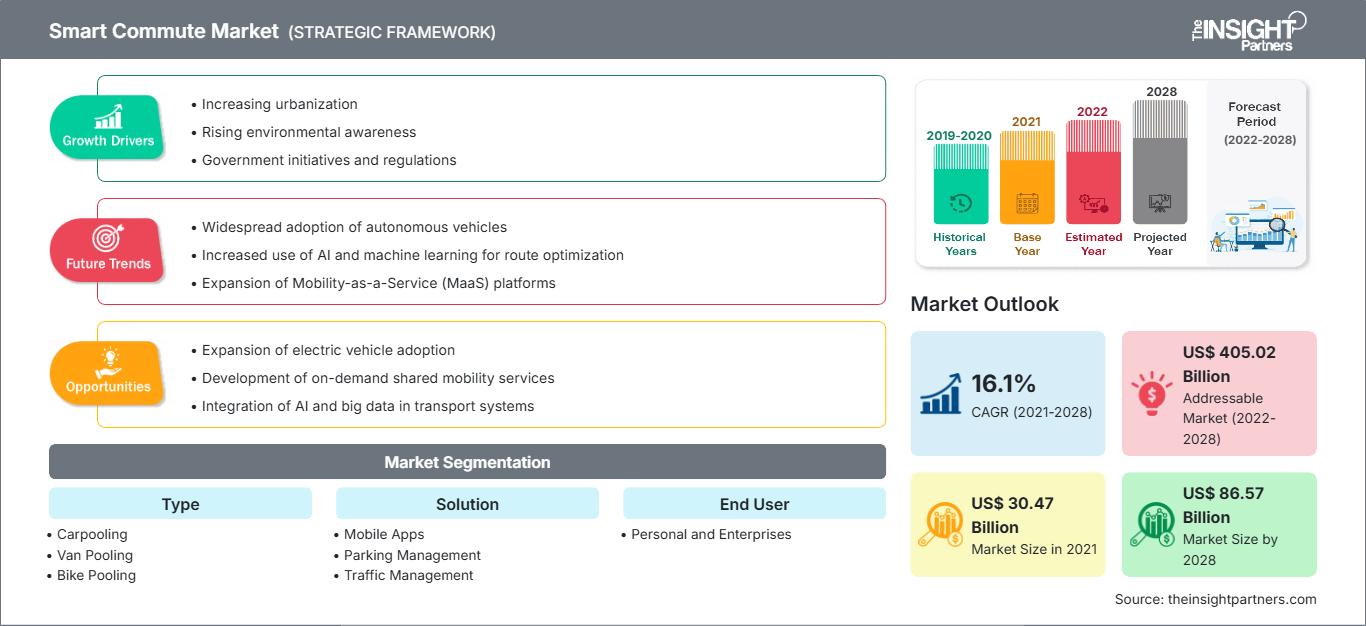

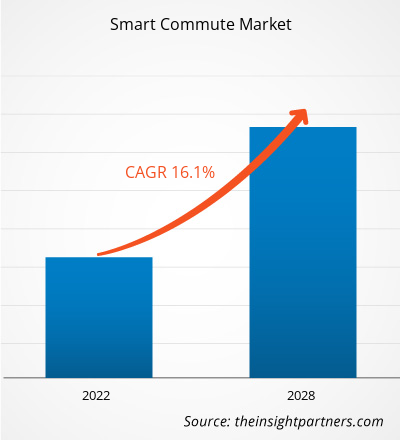

Si prevede che il mercato del pendolarismo intelligente crescerà da 30.469,49 milioni di dollari nel 2021 a 86.568,73 milioni di dollari entro il 2028; si stima una crescita a un CAGR del 16,1% dal 2021 al 2028.

Il pendolarismo intelligente è definito come lo spostamento regolare tramite carpooling, vanpooling, bicicletta, ciclisti o metropolitana. Le aziende di trasporto pubblico, i governi e altri stakeholder hanno sviluppato una strategia completa che considera il viaggio intelligente e lo condivide con il pubblico per costruire trasporti più efficienti nelle aree metropolitane. Il pendolarismo intelligente ha un impatto positivo sull'ambiente riducendo la congestione del traffico e le emissioni di gas serra.

Carpooling, bike-sharing, vanpooling e altre opzioni di pendolarismo ecocompatibili sono disponibili attraverso i servizi di pendolarismo intelligente. Offre ai lavoratori d'ufficio un'opzione di trasporto per scegliere un percorso di viaggio più efficiente che riduce la congestione del traffico e le spese di trasporto. Uno dei fattori che stimolano la crescita del mercato dello smart commuting è il crescente numero di abitanti delle città, che porta a un aumento del tasso di ricambio generazionale. I servizi di trasporto condiviso hanno ottenuto un'accettazione universale e vengono incoraggiati da governi e enti ambientalisti in quanto contribuiscono a ridurre le emissioni. Consentono inoltre di ridurre il numero di auto private, il che dovrebbe alimentare la crescita del mercato dello smart commuting nei prossimi anni.

In Nord America, la necessità di smart commuting è stata alimentata dalla crescente preferenza per i servizi di car pooling tra i pendolari che si recano in ufficio, che allevierebbero la congestione del traffico e preverrebbero i danni ambientali. Inoltre, la crescita del settore turistico, i progressi tecnologici e le politiche governative favorevoli sono altri fattori che guidano la crescita del mercato dello smart commuting nordamericano. In Europa, si prevede che l'aumento del trend della mobilità come servizio e l'aumento della base di utenti dei servizi di ride-sharing creeranno opportunità redditizie per gli operatori del mercato.

In Europa, a causa delle crescenti preoccupazioni per il riscaldamento globale, la congestione stradale e la dipendenza dall'energia estera, gli smart commuting stanno diventando sempre più popolari. La pratica di imporre pedaggi alle automobili con un solo occupante, imposta nel 2012, ha portato a un enorme aumento dell'uso di mezzi di trasporto intelligenti da parte dei consumatori europei.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del pendolarismo intelligente: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato dei servizi di smart commuting

L'epidemia di COVID-19 ha avuto un impatto significativo sul settore dei trasporti. La domanda di servizi di carpooling e vanpooling si è ridotta a livello globale nel 2020 a causa del COVID-19. Il mercato mondiale dei servizi di smart commuting ha registrato un calo considerevole della generazione di fatturato nel 2020 rispetto al 2019, in parte a causa dei lockdown e della riluttanza dei clienti a utilizzare i servizi di ride-sharing anche dopo la revoca delle normative. Le aziende di ride-sharing cercano costantemente di mantenere la fiducia di conducenti e passeggeri in termini di sicurezza e igiene.

Approfondimenti di mercato: Mercato del pendolarismo intelligente

Tendenza crescente della mobilità come servizio

Le persone che non possono permettersi un'auto possono usufruire di servizi di mobilità senza interruzioni. Secondo il Bureau of Transportation Statistics, il costo medio di possesso e gestione di un veicolo è di circa 8.858 dollari, ipotizzando 15.000 chilometri di guida all'anno. La mobilità come servizio riduce questi costi per l'utente massimizzando l'utilizzo di servizi di trasporto come il carpooling e il ride-hailing. Riduce inoltre la congestione del traffico e le emissioni complessive delle automobili nelle città. Di conseguenza, il carpooling e il ride-hailing abilitati digitalmente gestiscono in modo efficiente la domanda di trasporto e offrono un'alternativa comoda ed ecologica alla proprietà di un'auto privata. Inoltre, secondo le statistiche, il 55% della popolazione mondiale vive attualmente in città e le stime suggeriscono che entro il 2050 circa il 68% della popolazione vivrà in città. Il rapido ritmo dell'urbanizzazione sta già causando congestione del traffico. Il concetto di mobilità come servizio (MaaS) potrebbe rappresentare una scelta migliore per ridurre la congestione del traffico, sfruttando maggiormente le infrastrutture di trasporto pubblico e privato esistenti. Si prevede che l'urgente richiesta di soluzioni efficaci per gestire il traffico nelle città intelligenti in modo più rapido, economico e pratico alimenterà la crescita del mercato MaaS entro il 2028. Pertanto, si prevede che la crescente tendenza alla mobilità come servizio (MaaS) alimenterà la crescita del mercato globale dello smart commuting.

Approfondimenti sul mercato dello smart commuting in base alla tipologia

In base alla tipologia, il mercato dello smart commuting è segmentato in carpooling, vanpooling, bike pooling, metropolitana e altri. Si prevede che il segmento del carpooling detenga una quota significativa nel mercato globale dello smart commuting e che cresca al CAGR più elevato. Il pendolarismo intelligente è definito come lo spostamento regolare da un punto all'altro tramite carpooling, vanpooling, bicicletta, ciclisti o metropolitana.

Approfondimenti sul mercato del pendolarismo intelligente basato sulle soluzioni

In base alla soluzione, il mercato del pendolarismo intelligente è segmentato in app mobili, gestione dei parcheggi, gestione del traffico e altri. Si prevede che il segmento delle app mobili detenga una quota significativa nel mercato globale del pendolarismo intelligente e che cresca al CAGR più elevato. Si registra un crescente utilizzo di applicazioni mobili in modalità di viaggio in automobile per ridurre tempi, costi ed emissioni dei veicoli.

Approfondimenti sul mercato del pendolarismo intelligente basato sull'utente finale

In base all'utente finale, il mercato del pendolarismo intelligente è suddiviso in privato e aziendale. Si prevede che il segmento aziendale detenga una quota significativa nel mercato globale del pendolarismo intelligente e che cresca a un CAGR più elevato.

Mercato del pendolarismo intelligenteLe tendenze e i fattori regionali che hanno influenzato il mercato degli Smart Commute durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato degli Smart Commute in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato Smart Commute

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 30.47 Billion |

| Dimensioni del mercato per 2028 | US$ 86.57 Billion |

| CAGR globale (2021 - 2028) | 16.1% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato degli spostamenti intelligenti: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli spostamenti intelligenti è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato del pendolarismo intelligente Panoramica dei principali attori chiave

Gli operatori che operano nel mercato del pendolarismo intelligente si concentrano principalmente sullo sviluppo di prodotti avanzati ed efficienti.

- A gennaio 2022, Tummoc, un'azienda di mobilità multimodale, intende espandere le operazioni in altre dieci città entro il 2022, tra cui Delhi e Mumbai.

- Ad aprile 2021, un'azienda di mobilità urbana ha creato una piattaforma di app che integra per la prima volta percorsi e prezzi, combinando autobus, metropolitana, Uber, Yulu e altre opzioni per l'ultimo miglio.

Profilo dell'azienda

:- BlaBlaCar

- CommuteSmart

- Enterprise Holdings Inc

- ePoolers Technologies Pvt. Ltd

- Golden Concord Holdings Limited

- Oakland Smart Commute

- Corsa veloce

- Transhelp Technologies Pvt Ltd

- Uber Technologies Inc.

- Smart Commute

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative