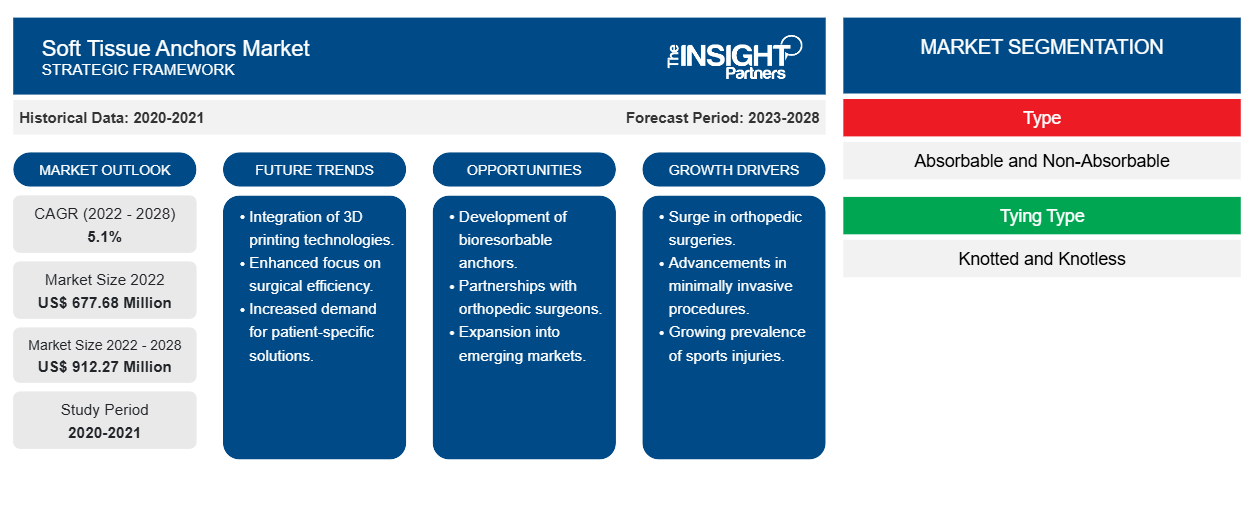

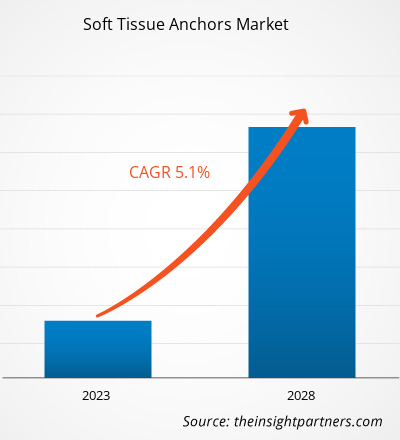

Si prevede che il mercato degli ancoraggi per tessuti molli crescerà da 677,68 milioni di dollari nel 2022 a 912,27 milioni di dollari entro il 2028; si prevede che registrerà un CAGR del 5,1% dal 2022 al 2028.

Le ancore per tessuti molli sono dispositivi di fissaggio dei tessuti molli generalmente utilizzati negli interventi chirurgici ortopedici. Le fratture e le lesioni ossee ortopediche possono essere causate da vari motivi, come traumi acuti, sport e attività fisiche pesanti. Suture, ancore e viti di interferenza sono vari dispositivi di fissaggio utilizzati per il fissaggio dei tessuti molli. La lussazione della spalla è comune tra gli atleti e il metodo di riparazione artroscopica di Bankart che utilizza ancore per tessuti molli è il metodo più preferito per il trattamento della lussazione della spalla. L'aumento degli infortuni sportivi, degli interventi chirurgici ortopedici e il significativo aumento della popolazione geriatrica e obesa sono i fattori chiave che stanno guidando la crescita del mercato delle ancore per tessuti molli . Tuttavia, l'elevato costo degli interventi chirurgici e gli scenari di rimborso sfavorevoli stanno ostacolando la crescita del mercato.

Il rapporto offre approfondimenti e analisi approfondite del mercato degli ancoraggi per tessuti molli, sottolineando vari parametri come tendenze di mercato, progressi tecnologici, dinamiche di mercato e analisi del panorama competitivo dei principali attori del mercato globale. Include anche l'impatto della pandemia di COVID-19 sul mercato in tutte le regioni. Molte autorità sanitarie si sono concentrate sulle cure correlate alla pandemia di COVID-19. Hanno evitato il contatto umano a causa della crescente trasmissione e della pressione sulle risorse sanitarie posticipando interventi chirurgici elettivi, sospendendo ambulatori e selezionando i dipendenti coinvolti in cure urgenti. Inoltre, molti paesi hanno imposto restrizioni all'accesso del personale non clinico alla struttura e agli ospiti. I chirurghi ortopedici hanno sperimentato importanti effetti sulla loro capacità di offrire cure chirurgiche, formazione e ricerca tempestive e di alta qualità a causa di questi cambiamenti. Le recenti linee guida COVID-19 per i chirurghi ortopedici pediatrici hanno suggerito di concentrarsi sulle cure urgenti e sui casi di selezione per posticipare interventi chirurgici elettivi e appuntamenti in clinica, passando a cure basate su virtuale quando appropriato.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli ancoraggi per tessuti molli: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Molte aziende che producono ancore per tessuti molli si concentrano sulla risposta alle emergenze tramite varie strategie, come la produzione di DPI per gli operatori sanitari e la distribuzione di farmaci. Ad esempio, a settembre 2020, Arthrex, leader mondiale nella tecnologia ortopedica minimamente invasiva, ha annunciato che sta utilizzando le sue capacità innovative per produrre e donare oltre 6.000 visiere protettive ai sistemi scolastici di tutta la regione. Allo stesso modo, l'azienda ha collaborato con professionisti medici, servizi di emergenza locali e amministratori sanitari per valutare le maggiori esigenze dei lavoratori essenziali che curano e interagiscono con pazienti infetti da SARS-CoV-2. Il progetto più significativo riguarda la produzione di visiere protettive e cappucci. Pertanto, la pandemia di COVID-19 ha ostacolato il mercato delle ancore per tessuti molli.

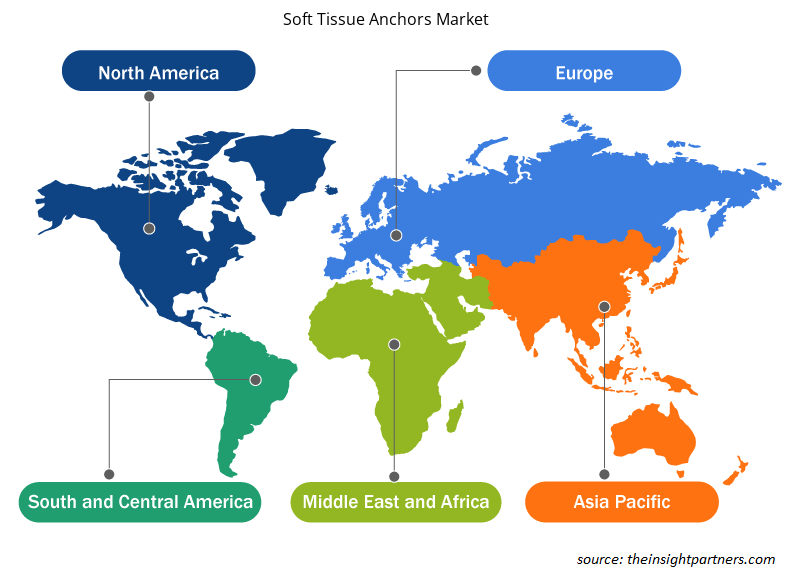

Il mercato degli ancoraggi per tessuti molli è segmentato in base a tipo, tipo di legatura, materiale, utente finale e area geografica. Per regione, il mercato è segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

Approfondimenti di mercato

Aumento degli infortuni sportivi e degli interventi chirurgici ortopedici

Gli sport hanno registrato una crescita enorme e una vasta popolazione sta optando per uno stile di vita attivo, aumentando le attività fisiche come la palestra e lo sport. Ciò ha portato a un aumento degli infortuni sportivi come lesioni alla cuffia dei rotatori, rotture dei legamenti e rotture dei tendini. Secondo il rapporto del Johns Hopkins Medicine, negli Stati Uniti vengono segnalati circa 3,5 milioni di infortuni sportivi all'anno. Secondo l'Hospital for Special Surgery, le lesioni alla cuffia dei rotatori sono molto comuni e colpiscono 2-4 milioni di persone negli Stati Uniti ogni anno. Le condizioni della cuffia dei rotatori si sviluppano nel tempo e sono molto comuni tra gli atleti e la popolazione geriatrica e possono causare traumi. Pertanto, si prevede che un aumento degli sport e delle attività fisiche creerà domanda di ancore per tessuti molli e contribuirà alla crescita del mercato.

La crescente popolazione geriatrica è altamente incline a varie condizioni ortopediche come disturbi articolari, lesioni del legamento crociato anteriore (LCA), fusione articolare, osteoartrite e altre. Secondo il Center Orthopedic & Neurosurgical Care & Research, entro il 2030, si prevede che gli interventi di sostituzione totale del ginocchio cresceranno del 673%, arrivando a 3,5 milioni di procedure all'anno. Ciò ha aumentato gli interventi di chirurgia ortopedica, il che crea la domanda di ancore per tessuti molli. Inoltre, la crescente domanda di procedure minimamente invasive ha aumentato gli interventi di chirurgia artroscopica grazie a vari vantaggi come un recupero più rapido e brevi ricoveri ospedalieri. Secondo la Harvard Medical School, l'artroscopia del ginocchio è uno degli interventi più comuni eseguiti su larga scala; ogni anno negli Stati Uniti vengono eseguite circa 750.000 operazioni artroscopiche al ginocchio, con un costo totale di 4 miliardi di dollari. Inoltre, si prevede che un aumento del numero di incidenti stradali e casi di trauma contribuirà a una quota importante degli interventi di chirurgia ortopedica. Secondo il Dipartimento dei trasporti degli Stati Uniti, ogni anno negli Stati Uniti si verificano oltre ~6 milioni di incidenti automobilistici. In Florida, oltre ~350.000 conducenti sono coinvolti in incidenti stradali, che causano 200.000 feriti ogni anno, tra cui lesioni alla colonna vertebrale, lesioni al ginocchio e altro.

Pertanto, l'elevato tasso di adozione di uno stile di vita attivo, l'aumento delle attività sportive e degli infortuni sportivi, l'aumento degli interventi di chirurgia ortopedica dovuto alla numerosa popolazione geriatrica e l'aumento dei casi di trauma stanno guidando la crescita del mercato degli ancoraggi per tessuti molli.

Informazioni basate sul tipo

In base al tipo, il mercato delle ancore per tessuti molli è diviso in assorbibili e non assorbibili. Nel 2022, il segmento assorbibile ha rappresentato una quota maggiore del mercato; si prevede che continuerà a dominare nel periodo di previsione. Le ancore per tessuti molli assorbibili sono ampiamente utilizzate in quanto vengono assorbite dal corpo e riducono le complicazioni mediche. Inoltre, si prevede che il segmento assorbibile registrerà il CAGR più elevato nel mercato delle ancore per tessuti molli dal 2022 al 2028.

- In base al tipo di tipizzazione, il mercato delle ancore per tessuti molli è diviso in annodate e senza nodi. Il segmento senza nodi ha detenuto una quota di mercato maggiore nel 2021 e si prevede che registrerà il CAGR più elevato durante il periodo di previsione.

- In base al materiale, il mercato delle ancore per tessuti molli è segmentato in ancore di sutura metalliche, ancore di sutura bioassorbibili, ancore di sutura in PEEK, ancore di sutura biocomposite e altre. Il segmento delle ancore di sutura in PEEK ha detenuto la quota maggiore del mercato nel 2022; tuttavia, si prevede che il segmento delle ancore di sutura biocomposite registrerà il CAGR più elevato del 5,7% nel mercato durante il periodo di previsione.

- In base all'applicazione, il mercato degli ancoraggi per tessuti molli è segmentato in gestione della salute, gestione della salute finanziaria, gestione della salute domiciliare e altri. Il segmento della gestione della salute ha detenuto la quota di mercato più grande nel 2022 e si prevede che registrerà il CAGR più elevato nel mercato durante il periodo di previsione.

- In base all'utente finale, il mercato degli ancoraggi per tessuti molli è segmentato in ospedali, cliniche, servizi medici di emergenza e altri. Il segmento degli ospedali ha detenuto la quota di mercato più grande nel 2022; tuttavia, si stima che il segmento dei servizi medici di emergenza registrerà il CAGR più alto del 5,7% nel mercato durante il periodo di previsione.

Gli operatori del mercato degli ancoraggi per tessuti molli adottano strategie organiche come il lancio e l'espansione del prodotto per espandere la propria presenza globale e il portafoglio prodotti e soddisfare la crescente domanda. A maggio 2022, Conmed ha acquisito In2Bones Global, Inc. (In2Bones) di proprietà privata, su base cash-free, debt-free, per un corrispettivo in contanti di 145 milioni di dollari USA alla chiusura e fino a un ulteriore 110 milioni di dollari USA in pagamenti di earn-out basati sulla crescita in quattro anni.

Approfondimenti basati sulla geografia

In base alla geografia, il mercato degli ancoraggi per tessuti molli è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Francia, Germania, Regno Unito, Spagna, Italia e resto d'Europa), Asia Pacifico (Cina, India, Giappone, Australia, Corea del Sud e resto dell'APAC), Medio Oriente e Africa (Arabia Saudita, Emirati Arabi Uniti, Sudafrica e resto dell'area MEA) e Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America).

Approfondimenti regionali sul mercato degli ancoraggi per tessuti molli

Le tendenze regionali e i fattori che influenzano il mercato degli ancoraggi per tessuti molli durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli ancoraggi per tessuti molli in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato degli ancoraggi per tessuti molli

Ambito del rapporto di mercato sulle ancore per tessuti molli

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 677,68 milioni di dollari USA |

| Dimensioni del mercato entro il 2028 | 912,27 milioni di dollari USA |

| CAGR globale (2022 - 2028) | 5,1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli ancoraggi per tessuti molli sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli ancoraggi per tessuti molli sono:

- Società anonima Smith & Nephew Plc.

- Società CONMED

- Servizi Johnson & Johnson, Inc. (DePuy Synthes)

- Zimmer Biomet

- Azienda

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle ancore per tessuti molli

Approfondimenti basati sull'azienda

Smith & Nephew Plc.; CONMED Corporation; Johnson & Johnson Services, Inc. (DePuy Synthes); Zimmer Biomet; Arthrex, Inc.; Stryker Corporation; Medtronic; Cook Medical LLC; Aju Pharm Co., Ltd.; e DJO, LLC (Colfax Corporation) sono tra le aziende leader che operano nel mercato degli ancoraggi per tessuti molli.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Global soft tissue anchors market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for soft tissue anchors market during the forecast period. The presence of major market players and rising prevalence of sports injuries and increasing number of orthopedic procedures are the contributing factors for the regional growth. Additionally, increase in geriatric and obese population along with rising prevalence of orthopedic disorders are the key factor responsible for the Asia-Pacific regional growth for soft tissue anchors accounting fastest growth of the region during the coming years.

Smith & Nephew Plc.; CONMED Corporation; Johnson & Johnson Services, Inc. (DePuy Synthes); Zimmer Biomet; Arthrex, Inc.; Stryker Corporation; Medtronic; Cook Medical LLC; Aju Pharm Co.,Ltd.; DJO, LLC (Colfax Corporation) are among the leading companies operating in the global soft tissue anchors market

The hospital segment dominated the global soft tissue anchors market and accounted for the largest revenue of 232.55 Mn in 2021.

Based on type, absorbable segment took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Soft tissue anchors are soft tissue fixation devices generally used in orthopedic surgeries. Orthopedic bone fractures and injuries can be caused due to various reasons such as acute trauma, sports, and heavy physical activities. Sutures, anchors, interference screws are various fixation devices that are used for soft tissue fixation. Dislocation of the shoulder is a common occurrence among athletes, and the Arthroscopic Bankart Repair method using soft tissue anchors is the most preferred method for treating shoulder dislocation.

Increase in sports injuries, orthopedic surgeries, and significant growth in the geriatric and obese population are the most significant factors responsible for the overall market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Soft Tissue Anchors Market

- Smith & Nephew Plc.

- CONMED Corporation

- Johnson & Johnson Services, Inc. (DePuy Synthes)

- Zimmer Biomet

- Arthrex, Inc.

- Stryker Corporation

- Medtronic

- Cook Medical LLC

- Aju Pharm Co.,Ltd.

- DJO, LLC (Colfax Corporation)

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot