Panoramica del mercato dei materiali di saldatura, crescita, tendenze, analisi, rapporto di ricerca (2020-2030)

Previsioni di mercato dei materiali per saldatura fino al 2030 - Impatto del COVID-19 e analisi globale per prodotto (filo, pasta, barra, flusso e altri), processo (serigrafia, robotica, laser e onda/rifusione)

- Stato : Edito

- Codice del report : TIPRE00012315

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 147

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 18, 2024

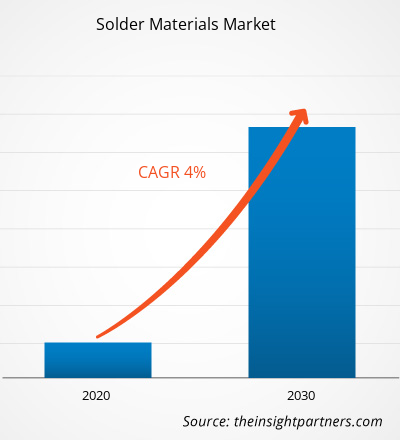

Il mercato dei materiali per saldatura è stato valutato a 1.477,2 milioni di dollari nel 2019 e si prevede che crescerà a un CAGR del 4,0% dal 2020 al 2030, raggiungendo i 2.255,3 milioni di dollari entro il 2030.

La saldatura è un processo in cui due o più metalli vengono uniti tramite fusione e successivamente viene inserito un metallo d'apporto, chiamato lega saldante, nella giunzione. Il metallo d'apporto utilizzato nel processo ha un punto di fusione inferiore rispetto al metallo adiacente. Negli ultimi decenni, quasi tutte le leghe saldanti contenevano piombo; tuttavia, le preoccupazioni ambientali e sanitarie dei consumatori hanno imposto sempre più l'uso di leghe senza piombo per applicazioni elettroniche e idrauliche. La lega saldante viene utilizzata in elettronica, idraulica, edilizia e lavorazione dei metalli per la realizzazione di gioielli, strumenti medici e musicali. La saldatura fornisce principalmente connessioni ragionevolmente permanenti ma reversibili tra tubi in rame negli impianti idraulici, nonché giunzioni in oggetti in lamiera come lattine per alimenti, grondaie, lamiere di copertura e radiatori per automobili. La saldatura elettronica collega i cavi elettrici ai dispositivi e i componenti elettronici ai circuiti stampati.

Si prevede che il mercato globale dei materiali per saldatura nell'area Asia-Pacifico crescerà al CAGR più elevato del 4,2% dal 2020 al 2030. L'elevata domanda di materiali per saldatura, insieme alla tendenza dei consumatori verso prodotti elettronici intelligenti in questa regione, sta creando una solida base per il mercato dei materiali per saldatura. Con una crescita così considerevole, l'area Asia-Pacifico sarà la regione più attraente per il mercato dei materiali per saldatura durante il periodo di previsione.

L'epidemia di COVID-19, iniziata a Wuhan (Cina) nel dicembre 2019, si è diffusa rapidamente in tutto il mondo. A giugno 2020, Stati Uniti, Russia, India, Cina, Italia, Spagna, Francia e Germania sono tra i paesi più colpiti in termini di casi positivi e decessi segnalati. Secondo i dati dell'OMS aggiornati a giugno 2020, sono stati segnalati circa 7.482.952 casi confermati e 419.497 decessi a livello globale. L'epidemia ha colpito economie e settori industriali a causa di lockdown, divieti di viaggio e chiusure aziendali. Il settore chimico e dei materiali è uno dei principali settori industriali al mondo che sta subendo gravi interruzioni, come interruzioni della catena di approvvigionamento, cancellazioni di eventi tecnologici e chiusure di uffici a causa di questa pandemia. La Cina è il polo manifatturiero globale e il principale fornitore di materie prime per vari settori; tuttavia, è anche uno dei paesi più colpiti dalla pandemia di COVID-19. Il blocco di vari impianti e fabbriche in Cina sta influenzando le catene di approvvigionamento globali e incidendo negativamente sulla produzione e sulle vendite di vari prodotti chimici e materiali. Il crollo generale del mercato dovuto al COVID-19 sta influenzando anche la crescita del mercato dei materiali per saldatura a causa della chiusura di fabbriche, ostacoli nella catena di approvvigionamento e della recessione dell'economia mondiale.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei materiali per saldatura: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato: la crescente domanda da parte dell'industria elettronica favorisce la crescita del mercato dei materiali per saldatura a livello globale

La crescente domanda di vari dispositivi elettronici intelligenti e l'avvento di dispositivi elettronici a basso consumo energetico sono i principali fattori che guidano la crescita del mercato dei materiali per saldatura. Inoltre, si prevede che la crescente produzione di dispositivi o gadget elettronici nei paesi in via di sviluppo, unita alla presenza di un importante settore di ricambi elettronici, stimolerà la domanda di materiali per saldatura. I materiali per saldatura micrometrici convenzionali in pasta presentano diverse carenze, come elevate temperature di fusione, che possono causare stress indesiderati durante la rifusione, applicazioni limitate e difetti nella giunzione. Ciò ha portato all'introduzione di materiali per saldatura innovativi a base di sub-micron e nanoparticelle. Pertanto, questi progressi nel settore del ricondizionamento elettronico probabilmente daranno impulso alla crescita del mercato globale dei materiali per saldatura. Esistono vari tipi di materiali di saldatura utilizzati nell'industria elettronica, come la lega per saldatura senza piombo, il filo per saldatura, la sfera per saldatura e la barra per saldatura. Le leghe per saldatura senza piombo sono sempre più utilizzate in quasi tutte le applicazioni a causa dei requisiti normativi e dei benefici per la salute e l'ambiente derivanti dall'eliminazione dei componenti elettronici a base di piombo. Sono utilizzate principalmente nell'elettronica di consumo. Per lavori elettrici ed elettronici, il filo per saldatura è disponibile in una gamma di spessori per la saldatura manuale e con anime contenenti flussante.

Approfondimenti sui prodotti

In base al prodotto, il mercato dei materiali di saldatura è segmentato in filo, pasta, barra, flussante e altri. Il segmento del filo ha rappresentato la quota maggiore del mercato globale nel 2019; mentre si prevede che il mercato della pasta per saldatura crescerà al CAGR più elevato durante il periodo di previsione. Il filo per saldatura comprende diversi tipi di leghe o stagno puro. Poiché le combinazioni di metalli che compongono il filo per saldatura fondono a temperature diverse, ogni metallo richiede un determinato tipo di filo per saldatura per creare legami forti. I metalli più comuni utilizzati nei fili per saldatura sono il piombo (Pb) e lo stagno (Sn). La saldatura dolce fonde sostanzialmente a una temperatura compresa tra 190 e 900 °F. Le saldature senza piombo sono sempre più utilizzate per soddisfare i requisiti normativi, oltre ai vantaggi per la salute e l'ambiente derivanti dall'eliminazione dei componenti elettronici a base di piombo. Sono utilizzate principalmente nell'elettronica di consumo.

Approfondimenti sui processi

In base al processo, il mercato dei materiali per saldatura è segmentato in serigrafia, robotica, laser e onda/rifusione. Il segmento onda/rifusione ha rappresentato la quota maggiore del mercato globale dei materiali per saldatura nel 2019; mentre si prevede che il segmento robotica registrerà il CAGR più elevato durante il periodo di previsione. La saldatura a onda è un processo di saldatura su larga scala attraverso il quale i componenti elettronici vengono saldati principalmente a un circuito stampato (PCB) per formare un assemblaggio elettronico. Il nome deriva essenzialmente dal fatto che onde di saldatura fusa vengono utilizzate per fissare i componenti metallici al PCB. Il processo utilizza un serbatoio per contenere una certa quantità di lega saldante fusa, i componenti vengono inseriti nel PCB, che viene poi fatto passare attraverso un'onda o una cascata di saldatura pompata. La saldatura a riflusso è uno dei processi in cui una pasta saldante viene utilizzata per fissare temporaneamente uno o più piccoli componenti elettrici alle relative piazzole di contatto; successivamente, l'intero assemblaggio viene sottoposto a calore controllato. La pasta saldante rifluisce, allo stato fuso, creando giunti di saldatura permanenti. Il riscaldamento in questo processo avviene passando l'assemblaggio attraverso un forno a riflusso o una lampada a infrarossi, oppure saldando i singoli giunti con una penna ad aria calda dissaldante.

Mercato dei materiali per saldaturaLe tendenze regionali e i fattori che influenzano il mercato dei materiali per saldatura durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei materiali per saldatura in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui materiali per saldatura

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2019 | US$ 1.48 Billion |

| Dimensioni del mercato per 2030 | US$ 2.26 Billion |

| CAGR globale (2019 - 2030) | 4.0% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2030 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei materiali per saldatura: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei materiali per saldatura è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei materiali per saldatura Panoramica dei principali attori chiave

- Tendenze progressive del settore nel mercato globale dei materiali di saldatura che aiutano gli operatori a sviluppare strategie efficaci a lungo termine

- Strategie di crescita aziendale adottate dai mercati sviluppati e in via di sviluppo

- Analisi quantitativa del mercato globale dei materiali di saldatura dal 2017 al 2030

- Stima della domanda globale di materiali di saldatura in vari settori di utilizzo finale

- Analisi PEST per illustrare l'efficacia di acquirenti e fornitori che operano nel settore nel prevedere la crescita del mercato

- Sviluppi recenti per comprendere lo scenario competitivo del mercato e la domanda globale di materiali di saldatura

- Tendenze e prospettive di mercato e fattori che guidano e frenano la crescita del mercato globale dei materiali di saldatura

- Comprensione delle strategie che sostengono l'interesse commerciale per quanto riguarda la crescita del mercato globale dei materiali di saldatura, che facilita un processo decisionale efficace

- Dimensioni del mercato globale dei materiali di saldatura in vari nodi del mercato

- Panoramica dettagliata e segmentazione dei materiali di saldatura globali mercato, nonché le sue dinamiche nel settore

- Dimensioni del mercato globale dei materiali di saldatura in varie regioni con promettenti opportunità di crescita nei rispettivi mercati

Mercato dei materiali di saldatura, per prodotto

- Filo

- Pasta

- Barra

- Flusso

- Altri

Mercato dei materiali di saldatura, per processo

- Onda/Riflusso

- Robotica

- Serigrafia

- Laser

Profili aziendali

- Fusion Incorporated

- Indium Corporation

- Kester

- KOKI Company Ltd

- Lucas-Milhaupt, Inc.

- Qualitek International, Inc.

- Senju Metal Industry Co., Ltd.

- Stannol GmbH & Co. KG

- TAMURA Corporation

- Nihon Genma

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative