ANALISI DEL MERCATO

Lo strato di ridistribuzione (RDL) nella produzione di semiconduttori è un elemento cruciale nei circuiti integrati avanzati (IC) come microprocessori, chip di memoria, e dispositivi System-on-chips (SoC). RDL è responsabile dell'instradamento e della ridistribuzione dei segnali dal nucleo del chip ai pin esterni e tra i diversi strati all'interno dei chip. Tipicamente, i materiali RDL sono pellicole sottili di materiali conduttivi come rame, alluminio o loro leghe. Il rame è comunemente usato grazie alla sua eccellente conduttività elettrica. Diverse altre tecnologie di packaging in erba svolgono un ruolo chiave nell’integrazione eterogenea dei dispositivi. La crescente domanda di attrezzature e strumenti basati sull’intelligenza artificiale sta incidendo in modo significativo sul mercato dei materiali per gli strati di ridistribuzione. La ricerca di capacità di intelligenza artificiale più avanzate richiede lo sviluppo di componenti hardware più compatti e densamente integrati. I materiali dello strato di ridistribuzione (RDL) sono fondamentali per consentire la miniaturizzazione dei pacchetti di semiconduttori, essenziale per far fronte alla crescente complessità dei dispositivi IA. Man mano che i sistemi di intelligenza artificiale diventano più sofisticati, cresce la domanda di componenti più piccoli ed efficienti. Inoltre, le applicazioni di intelligenza artificiale sono note per il loro vorace appetito per il calcolo ad alte prestazioni, che genera intrinsecamente una notevole quantità di calore. Una gestione termica efficiente è fondamentale per garantire l’affidabilità e la longevità dell’hardware AI. I materiali RDL svolgono un ruolo cruciale migliorando la conduttività termica e le proprietà di dissipazione del calore. Man mano che le apparecchiature di intelligenza artificiale diventano più potenti e ad alta intensità di calore, la domanda di materiali RDL avanzati in grado di affrontare efficacemente queste sfide termiche aumenta. Ciò ha aumentato la domanda di nuove innovazioni e tendenze nella tecnologia di imballaggio avanzata. Questa tendenza del mercato dei materiali dello strato di ridistribuzione nel Sud-est asiatico sta guidando la crescita del mercato.

FATTORI E SFIDE DELLA CRESCITA

I sistemi di intelligenza artificiale (AI) sono complessi e in genere coinvolgono più chip, sensori e processori che devono comunicare senza problemi per elaborare e analizzare dati in tempo reale. La richiesta di una migliore connettività e integrità del segnale all’interno dell’hardware AI è in continua crescita. I materiali RDL sono fondamentali nel facilitare la trasmissione dei dati ad alta velocità e nel garantire che i vari componenti dei sistemi di intelligenza artificiale funzionino in modo armonioso. Poiché le applicazioni dell’intelligenza artificiale abbracciano diversi settori, dalla sanità ai veicoli autonomi, la necessità di materiali RDL in grado di mantenere connessioni robuste diventa ancora più evidente. Inoltre, il panorama dell’intelligenza artificiale è caratterizzato da una rapida evoluzione e personalizzazione. Diversi settori hanno requisiti unici per le soluzioni hardware AI, che richiedono flessibilità nella progettazione e nella configurazione. I materiali RDL consentono ai produttori di personalizzare i pacchetti di semiconduttori per soddisfare queste esigenze specifiche. Questa capacità di personalizzazione guida l’adozione di materiali RDL, consentendo ai produttori di apparecchiature IA di creare hardware specializzato ottimizzato per varie applicazioni. Anche la rapida crescita economica e lo sviluppo industriale nel sud-est asiatico spingono a maggiori investimenti nella tecnologia dell’intelligenza artificiale. Questa crescita include lo sviluppo di città intelligenti, veicoli autonomi e iniziative di industria 4.0, che si basano tutti su strumenti e attrezzature basati sull’intelligenza artificiale. Man mano che queste iniziative acquistano slancio, la domanda di materiali RDL come elemento fondamentale nell’imballaggio dei semiconduttori cresce di pari passo. Pertanto, la crescente domanda di attrezzature e strumenti basati sull'intelligenza artificiale sta favorendo la crescita del mercato dei materiali per gli strati di ridistribuzione nel Sud-est asiatico.

Le fluttuazioni dei prezzi delle materie prime rappresentano una sfida significativa per la crescita del mercato dei materiali per gli strati di ridistribuzione nel Sud-est asiatico. Queste oscillazioni dei prezzi possono avere un impatto di vasta portata sul settore, influenzando i costi di produzione, le strategie di prezzo e la stabilità generale del mercato. Uno dei problemi principali è la dipendenza dalle materie prime importate. Molti componenti essenziali per la ridistribuzione dei materiali di posa, come polimeri specializzati, metalli e prodotti chimici, provengono spesso da fornitori internazionali. Poiché i mercati globali delle materie prime fluttuano a causa di vari fattori come tensioni geopolitiche, interruzioni della catena di approvvigionamento o speculazioni di mercato, i prezzi di queste materie prime cruciali possono diventare altamente volatili. Questi fattori ostacolano la crescita del mercato dei materiali per strati di ridistribuzione nel Sud-est asiatico.

SEGMENTAZIONE E SCOPO DEL RAPPORTO

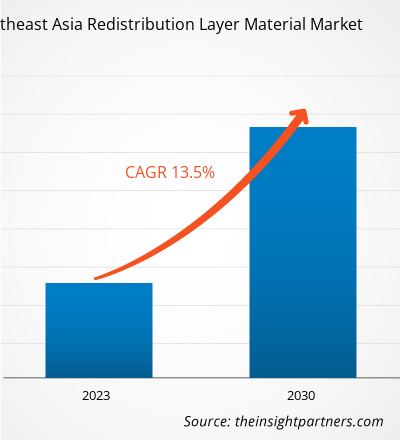

L'analisi di mercato dei materiali per strati di ridistribuzione nel Sud-Est asiatico fino al 2030" è uno studio specializzato e approfondito con un significativo concentrarsi sulle tendenze del mercato dei materiali dello strato di ridistribuzione e sulle opportunità di crescita nel sud-est asiatico. L’obiettivo del rapporto è fornire una panoramica del mercato dei materiali per strati di ridistribuzione nel sud-est asiatico con una segmentazione completa del mercato per tipologia e applicazione. Il mercato dei materiali per strati di ridistribuzione nel sud-est asiatico ha registrato una crescita elevata nel recente passato e si prevede che continuerà questa tendenza dal 2022 al 2030. Il rapporto fornisce statistiche chiave sul consumo di materiali per strati di ridistribuzione nel sud-est asiatico. Inoltre, il rapporto fornisce una valutazione qualitativa di vari fattori che influenzano la performance del mercato dei materiali per strati di ridistribuzione nel sud-est asiatico. Il rapporto include anche un’analisi completa dei principali attori nel mercato dei materiali per strati di ridistribuzione nel sud-est asiatico e dei loro principali sviluppi strategici. Sono incluse anche diverse analisi sulle dinamiche del mercato per aiutare a identificare i principali fattori trainanti, le tendenze del mercato e le opportunità redditizie che, a loro volta, aiuterebbero a identificare le principali tasche di entrate.

L'analisi dell'ecosistema e l'analisi delle cinque forze di Porter forniscono una panoramica a 360 gradi Vista a 1 grado del mercato dei materiali per strati di ridistribuzione del Sud-Est asiatico, che aiuta a comprendere l'intera catena di approvvigionamento e vari fattori che influenzano la crescita del mercato dei materiali per strati di ridistribuzione del Sud-Est asiatico.

ANALISI SEGMENTALE

Il mercato dei materiali per strati di ridistribuzione del Sud-Est asiatico è biforcato su in base al tipo e all'applicazione. In base alla tipologia, il mercato dei materiali per strati di ridistribuzione nel sud-est asiatico è segmentato in poliimmide (PI), polibenzossazolo (PBO), benzocilobutene (BCB) e altri. Sulla base dell'applicazione, il mercato dei materiali per strati di ridistribuzione del Sud-est asiatico è classificato in Fan-Out Wafer Level Packaging (FOWLP) e 2 imballaggi IC 5D/3D (memoria a larghezza di banda elevata (HBM), integrazione multi-chip, pacchetto su pacchetto (FOPOP). ), e altri). In base all'applicazione, il segmento degli imballaggi per circuiti integrati 2 5D/3D rappresentava una quota significativa del mercato dei materiali per strati di ridistribuzione nel sud-est asiatico. L'aumento dei costi delle fasi di litografia e dell'elaborazione dei wafer in generale nei nodi di silicio di prossima generazione stanno spingendo l'industria a trovare alternative per migliorare le prestazioni e la funzionalità dei dispositivi elettronici.

La necessità di integrare tecnologie disparate come logica, memoria, RF e sensori in fattori di forma ridotti stanno spingendo il settore verso l'integrazione 3D come soluzione. Attualmente, il settore si trova ad affrontare sfide impegnative in termini di aumento dei requisiti di memoria in aree applicative in forte espansione come l’intelligenza artificiale, l’apprendimento automatico e i data center. Si prevede che questi fattori guideranno il mercato dei materiali per strati di ridistribuzione nel sud-est asiatico per il segmento degli imballaggi per circuiti integrati 2 5D/3D dal 2022 al 2030.

ANALISI DELLA REGIONE

In base alla geografia, il mercato dei materiali per strati di ridistribuzione nel sud-est asiatico è segmentato in Indonesia , Singapore, Malesia, Taiwan, Tailandia, Vietnam e il resto del sud-est asiatico. Si stima che Taiwan abbia un valore di circa 30 milioni di dollari nel 2022. Taiwan è rinomata come centro globale di produzione di componenti elettronici, sede di numerose aziende di semiconduttori, produttori di apparecchiature originali (OEM) e impianti di assemblaggio elettronico. La presenza di queste entità produttive genera una domanda sostanziale di materiali per strati di ridistribuzione, poiché questi materiali sono essenziali per l’imballaggio dei semiconduttori e l’interconnessione in vari dispositivi elettronici. Pertanto, man mano che il paese progredisce e si industrializza, si prevede che la domanda di materiali per strati di ridistribuzione rimanga forte, il che dovrebbe stimolare la crescita del mercato dei materiali per strati di ridistribuzione nel Sud-Est asiatico dal 2022 al 2030. Si prevede che la Malesia registrerà un CAGR di circa il 14% dal 2022 al 2030. La Malesia si è affermata come un importante hub per la produzione elettronica nel sud-est asiatico. La presenza di numerose multinazionali e strutture di assemblaggio di componenti elettronici ha portato ad un aumento della domanda di materiali per strati di ridistribuzione. Questi materiali sono essenziali per l'imballaggio avanzato dei semiconduttori, un componente fondamentale della produzione elettronica. Inoltre, i materiali dello strato di ridistribuzione consentono la miniaturizzazione dei componenti elettronici, consentendo ai produttori di creare dispositivi più piccoli e ricchi di funzionalità, inclusi smartphone, tablet e dispositivi indossabili. Poiché le preferenze dei consumatori guidano questa tendenza, la domanda di materiali per strati di ridistribuzione aumenta.

Si prevede che l'Indonesia avrà un valore di circa 14 milioni di dollari nel 2030. L'Indonesia può essere considerata uno dei maggiori mercati emergenti per materiali per strati di ridistribuzione nel sud-est asiatico . Il paese ha registrato una rapida crescita del PIL negli ultimi anni grazie al crescente ecosistema delle start-up. Varie app consumer e fintech hanno dominato l'ecosistema delle start-up del Paese e stanno aumentando l'innovazione in nuove aree, come l'IoT, mentre le start-up cercano nuove opportunità.

SVILUPPI DEL SETTORE E OPPORTUNITÀ FUTURE

Il rapporto fornisce un quadro dettagliato panoramica del mercato dei materiali per strati di ridistribuzione nel sud-est asiatico.

Nel dicembre 2021, Samsung Electronics ha annunciato di aver iniziato la produzione in serie della DRAM da 14 nanometri (nm) più piccola del settore, basata sulla tecnologia degli ultravioletti estremi (EUV). Ha aumentato il numero di strati EUV a cinque per fornire un processo DRAM avanzato per le sue soluzioni DDR5. Applicando cinque strati EUV alla sua DRAM da 14 nm, ha raggiunto la massima densità di bit migliorando al contempo la produttività complessiva dei wafer di circa il 20%.

Nel giugno 2022, ASE Technology Holding Co Ltd ha introdotto VIPack, una piattaforma di packaging avanzata progettata per consentire soluzioni di pacchetti integrati verticalmente. VIPack rappresenta la prossima generazione di architettura di integrazione eterogenea 3D di ASE che estende le regole di progettazione e raggiunge densità e prestazioni ultra elevate. La piattaforma sfrutta processi RDL (Advanced Redistribution Layer), integrazione incorporata e tecnologie 2.5D e 3D per aiutare i clienti a raggiungere un'innovazione senza precedenti quando integrano più chip all'interno di un singolo pacchetto.

IMPATTO DELLA PANDEMIA DI COVID-19

Il Sud-est asiatico Il mercato dei materiali per gli strati di ridistribuzione ha registrato una crescita prima dell’inizio della pandemia di COVID-19 a causa della crescente domanda di semiconduttori provenienti da prodotti di elettronica di consumo come smartphone e computer. Tuttavia, la pandemia ha influenzato negativamente l’industria chimica e dei materiali, provocando la chiusura degli impianti di produzione, difficoltà nell’approvvigionamento di materie prime e restrizioni sulle operazioni logistiche. L’aumento senza precedenti del numero di casi di COVID-19 in tutto il Paese e il successivo blocco di numerosi impianti di produzione hanno influenzato negativamente la crescita del mercato dei materiali per strati di ridistribuzione nel Sud-est asiatico. Inoltre, le interruzioni complessive dei processi produttivi e delle attività di ricerca e sviluppo hanno frenato la crescita del mercato dei materiali dello strato di ridistribuzione nel Sud-est asiatico.

Il mercato ha iniziato a riprendersi nel 2021 grazie alle misure significative del governo, come le iniziative di vaccinazione. La crescente domanda di materiali per strati di ridistribuzione da parte dell’industria dei semiconduttori sta spingendo la crescita del mercato dei materiali per strati di ridistribuzione nel Sud-est asiatico. Inoltre, vari attori nella regione stanno cercando maggiori opportunità di investimento man mano che le aziende acquisiscono fiducia nella stabilizzazione delle economie e nell'aumento della domanda, fornendo così l'impulso alla crescita del mercato dei materiali del livello di ridistribuzione del Sud-est asiatico.

PAESAGGIO COMPETITIVO E AZIENDE CHIAVE

Semiconduttori avanzati Ingegneria, Inc.; Tecnologia Amkor; Fujifilm Corporation; DuPont; Infineon Technologies AG; Semiconduttori NXP; Samsung Electronics Co., Ltd; Shin-Etsu Chemical Co., Ltd; SK Hynix Inc; e Jiangsu Changjiang Electronics Technology Co., Ltd sono alcuni dei principali attori che operano nel mercato dei materiali per strati di ridistribuzione del sud-est asiatico.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Southeast Asia Redistribution Layer Material Market

- Advanced Semiconductor Engineering, Inc

- Amkor Technology

- Fujifilm Corporation

- DuPont

- Infineon Technologies AG

- NXP Semiconductors

- Samsung Electronics Co., Ltd

- Shin-Etsu Chemical Co., Ltd

- SK Hynix Inc

- Jiangsu Changjiang Electronics Technology Co., Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot