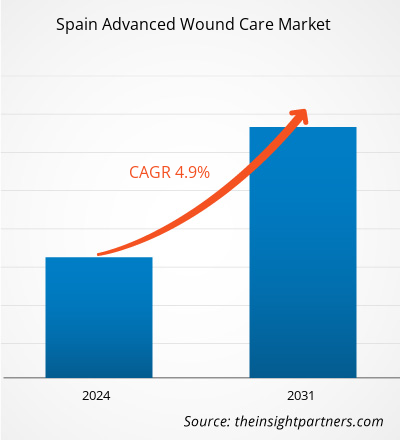

Si prevede che la dimensione del mercato spagnolo della cura avanzata delle ferite raggiungerà i 249,69 milioni di dollari entro il 2031 dai 170,40 milioni di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 4,9% nel periodo 2023-2031. È probabile che gli sviluppi delle medicazioni intelligenti per le ferite rimangano una tendenza chiave nel mercato.

Spagna Analisi del mercato avanzato della cura delle ferite

La crescente prevalenza di malattie croniche come il diabete e il cancro che possono causare ferite e la crescente incidenza di lesioni traumatiche guidano la crescita del mercato spagnolo avanzato della cura delle ferite . Tuttavia, il costo elevato dei trattamenti avanzati per la cura delle ferite e la mancanza di rimborsi ostacolano la crescita del mercato. Inoltre, la crescente consapevolezza della cura avanzata delle ferite stimolerebbe la crescita del mercato spagnolo della cura avanzata delle ferite durante il periodo di previsione.

Panoramica del mercato spagnolo della cura avanzata delle ferite

La cura e la medicazione delle ferite hanno ampie applicazioni nelle lesioni traumatiche. Gli incidenti spesso causano lesioni gravi e perdita di sangue. Le persone coinvolte in incidenti richiedono cure mediche immediate e talvolta un intervento chirurgico per un sollievo immediato. Pertanto, un aumento degli incidenti stradali in tutto il Paese aumenta la domanda di prodotti avanzati per la medicazione delle ferite.

Secondo l'Istituto nazionale di statistica spagnolo, nel 2022 circa il 20% della popolazione totale della Spagna aveva un'età di circa 65 anni. Gli anziani sono più soggetti a ferite traumatiche rispetto ai giovani a causa dell'aumento degli incidenti di cadute con l'età. Inoltre, l’effetto delle ferite sulla qualità della vita è particolarmente profondo nella popolazione geriatrica. Il processo di guarigione delle ferite traumatiche è lento nella popolazione che invecchia a causa della biologia di base delle ferite traumatiche e dell’influenza dei cambiamenti associati all’età sulla guarigione delle ferite. Pertanto, l’aumento della domanda di prodotti avanzati per la cura delle ferite dovuto all’aumento di un numero di casi di lesioni traumatiche nella popolazione geriatrica guida la crescita del mercato spagnolo della cura avanzata delle ferite.

Personalizza la ricerca in base alle tue esigenze

Possiamo ottimizzare e personalizzare l'analisi e l'ambito che non sono soddisfatti dalle nostre offerte standard. Questa flessibilità ti aiuterà a ottenere le informazioni esatte necessarie per la pianificazione aziendale e il processo decisionale.

Mercato spagnolo della cura avanzata delle ferite: approfondimenti strategici

CAGR (2023 - 2031)4,9%- Dimensione del mercato nel 2023:

170,40 milioni di dollari - Dimensione del mercato nel 2031:

249,69 milioni di dollari

Dinamiche di mercato

- Aumento della prevalenza del diabete e delle ferite

- Sviluppo di medicazioni intelligenti per ferite come l'integrazione delle medicazioni per ferite con l'intelligenza artificiale

- L’aumento del turismo medico in Spagna guida la domanda di interventi chirurgici

Giocatori chiave

- Smith & Nephew Plc

- B Braun SE

- Integra LifeSciences Holdings Corp

- Convatec Group Plc

- 3M Co

- Molnlycke Health Care AB

- Paul Hartmann AG

- Laboratori Urgo (Urgo Medical)

- Cardinal Health Inc

- Medtronic Plc

Panoramica regionale

- Spagna

Segmentazione del mercato

Condimenti

Condimenti- Medicazioni in schiuma

- Medicazioni idrogel

- Medicazioni idrocolloidali

- Medicazioni in alginato

- Condimenti d'argento

- Medicazioni superassorbenti

- Medicazioni postoperatorie

- Medicazioni cinematografiche

- Strati di contatto della ferita

Applicazione

Applicazione- Ulcere

- Ferite chirurgiche

- Ferite traumatiche

- Brucia

Utente finale

Utente finale- Ospedali e cliniche

- Centri di cura ambulatoriali

- Centri per la cura delle ferite

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Driver e opportunità del mercato Advanced Wound Care in Spagna

L’aumento della prevalenza del diabete e delle ferite favorisce la crescita del mercato

La ferita cronica è il tipo di ferita che procede attraverso un processo ordinato e tempestivo che produce integrità anatomica e funzionale entro 3 mesi, o che ha proceduto attraverso il processo di riparazione senza stabilire risultati duraturi, anatomici e funzionali. L’aumento della prevalenza di numerose malattie croniche come il diabete, il cancro e altre malattie autoimmuni sta gravando sul sistema sanitario spagnolo. Le malattie croniche influenzano direttamente la capacità del corpo di guarire. Il diabete e le condizioni di immunodeficienza sono tra le condizioni più dannose che possono portare a ferite diabetiche. Il diabete è la malattia cronica comunemente identificata e associata come fattore di rischio per lesioni da pressione contratte in ospedale. La malattia influisce negativamente sul sistema immunitario, rendendo le infezioni più comuni e provocando ferite. Si tratta di una delle emergenze sanitarie globali più significative del 21° secolo.

Secondo l'articolo "L'incidenza del diabete cresce tra i giovani spagnoli", la Spagna ha il secondo maggior numero di pazienti affetti da diabete in Europa. Secondo la Federazione Internazionale del Diabete (IDF), circa 5,14 milioni di persone in Spagna erano affette da diabete nel 2021 e si prevede che il numero aumenterà fino a 5,6 milioni entro il 2045. Secondo l'articolo "L'incidenza del diabete in aumento tra i giovani spagnoli" ~ Il 23,3% delle persone di età pari o inferiore a 16 anni è in sovrappeso e il 17,3% è obeso. Il diabete colpisce negativamente molte parti del corpo, soprattutto i piedi. Le ulcere del piede diabetico (DFU) sono piaghe che si sviluppano sui piedi e possono svilupparsi anche da lesioni apparentemente banali ai piedi. La DFU è una causa comune di amputazione dovuta al diabete. Pertanto, la crescente prevalenza di malattie croniche che aumentano il numero di casi di ferite alimenta la crescita del mercato spagnolo della cura avanzata delle ferite.

Aumentare il turismo medico per creare opportunità significative

Il turismo medico in Spagna è in aumento poiché i pazienti di altri paesi in Europa, Medio Oriente e Nord Africa optano per cure mediche in Spagna. Secondo Vaidam Health, la Spagna ha il potenziale per essere uno dei paesi leader nel turismo medico a livello globale e il turismo sanitario in Spagna sta crescendo a un tasso del 20% all’anno. Secondo la stessa fonte, la Spagna si è classificata al settimo posto nella lista comparativa internazionale dell'Organizzazione Mondiale della Sanità (OMS) dei migliori sistemi sanitari del mondo. La procedura chirurgica economicamente vantaggiosa è uno dei principali fattori che portano i visitatori in Spagna. Rispetto ad altri paesi in Europa e negli Stati Uniti, i pazienti che viaggiano in Spagna possono risparmiare dal 30% al 70% sulle spese mediche. Alcuni degli ospedali spagnoli, ben attrezzati con attrezzature e tecnologie moderne, sono dedicati ai turisti medici. Inoltre, varie organizzazioni sanitarie in Spagna, sia private che di proprietà statale, dispongono di dipartimenti specializzati che si rivolgono esclusivamente ai turisti medici. La resiliente economia spagnola contribuisce anche a rafforzare il suo sistema sanitario creando strutture mediche all'avanguardia con medici qualificati che forniscono assistenza sanitaria ai loro cittadini e ai pazienti stranieri. Inoltre, nel paese si registra un aumento del numero di cliniche specializzate nella cura delle ferite, che forniscono servizi alle persone che hanno ferite difficili da guarire. A causa di tutti questi fattori, si prevede che l’aumento del turismo medico in Spagna offrirà opportunità significative agli operatori che operano nel mercato spagnolo della cura avanzata delle ferite durante il periodo di previsione.

Analisi della segmentazione del rapporto di mercato della Spagna Advanced Wound Care

I segmenti chiave che hanno contribuito alla derivazione dell’analisi del mercato spagnolo della cura avanzata delle ferite sono medicazioni, applicazione e utente finale.

- Sulla base delle medicazioni, il mercato spagnolo della cura avanzata delle ferite è segmentato in medicazioni in film, medicazioni in idrogel, medicazioni in alginato, medicazioni all'argento, medicazioni idrocolloidali, medicazioni postoperatorie, medicazioni in schiuma, medicazioni superassorbenti, strati a contatto con la ferita e altri. Il segmento delle medicazioni in schiuma deteneva la quota di mercato maggiore nel 2023.

- Per applicazione, il mercato è classificato in ferite chirurgiche, ustioni, ferite traumatiche, ulcere e altri. Il segmento delle ulcere deteneva la quota maggiore del mercato spagnolo della cura avanzata delle ferite nel 2023.

- In base all’utente finale, il mercato spagnolo della cura avanzata delle ferite è segmentato in ospedali e cliniche, centri di cura ambulatoriali, centri di cura delle ferite e altri. Il segmento degli ospedali e delle cliniche deteneva la quota di mercato maggiore nel 2023.

Ambito del rapporto sul mercato spagnolo della cura avanzata delle ferite

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 170,40 milioni di dollari |

| Dimensioni del mercato entro il 2031 | 249,69 milioni di dollari |

| CAGR globale (2023-2031) | 4,9% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per medicazioni

|

| Regioni e paesi coperti | Spagna

|

| Leader di mercato e profili aziendali chiave |

|

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Notizie sul mercato spagnolo della cura avanzata delle ferite e sviluppi recenti

Il mercato spagnolo della cura avanzata delle ferite viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati di associazioni e database. Alcuni degli sviluppi nel mercato sono elencati di seguito:

- L'azienda di igiene e salute Essity ha firmato un accordo per acquisire il restante 25% delle azioni della società svedese di soluzioni mediche ABIGO Medical AB. Essity ha acquisito il 75% di ABIGO Medical nel febbraio 2020. A seguito dell'acquisizione, ABIGO Medical sarà una consociata interamente controllata da Essity nella categoria di prodotti Soluzioni mediche. (Fonte: Essity AB., Sito Web aziendale, luglio 2021)

Copertura e risultati finali del rapporto sul mercato spagnolo della cura avanzata delle ferite

Il rapporto “Dimensioni e previsioni del mercato spagnolo della cura avanzata delle ferite (2021-2031)” fornisce un’analisi dettagliata del mercato che copre le seguenti aree:

- La Spagna ha avanzato le dimensioni del mercato della cura delle ferite e le previsioni a livello nazionale per tutti i segmenti di mercato chiave coperti dall’ambito di applicazione

- La Spagna ha anticipato le tendenze del mercato della cura delle ferite, nonché le dinamiche di mercato come fattori trainanti, restrizioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- La Spagna ha avanzato un’analisi del mercato della cura delle ferite che copre le principali tendenze del mercato, il contesto nazionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, analisi della mappa termica, attori importanti e recenti sviluppi per il mercato spagnolo della cura avanzata delle ferite.

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Sleep Apnea Diagnostics Market

- Oxy-fuel Combustion Technology Market

- Grant Management Software Market

- Non-Emergency Medical Transportation Market

- Resistance Bands Market

- Railway Braking System Market

- Electronic Data Interchange Market

- GMP Cytokines Market

- Dealer Management System Market

- Carbon Fiber Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The market is anticipated to register a CAGR of 4.9% during 2023–2031.

Development of smart wound dressings is likely to remain a key trend in the market.

Smith & Nephew Plc, B Braun SE, Integra LifeSciences Holdings Corp, Convatec Group Plc, 3M Co, Molnlycke Health Care AB, Paul Hartmann AG, Laboratories Urgo (Urgo Medical), Cardinal Health Inc, Medtronic Plc, Coloplast Corp, Essity AB, Histocell, and Scapa Group Ltd are among the leading players in the Spain advanced wound care market.

Increasing prevalence of diabetes and related chronic wounds and rising incidence of traumatic injuries coupled with increasing geriatric population drive the Spain advanced wound care market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Spain Advanced Wound Care Market

- Smith & Nephew Plc

- B Braun SE

- Integra LifeSciences Holdings Corp

- Convatec Group Plc

- 3M Co

- Molnlycke Health Care AB

- Paul Hartmann AG

- Laboratories Urgo (Urgo Medical)

- Cardinal Health Inc

- Medtronic Plc

- Coloplast Corp

- Essity AB

- Histocell

- Scapa Group Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot