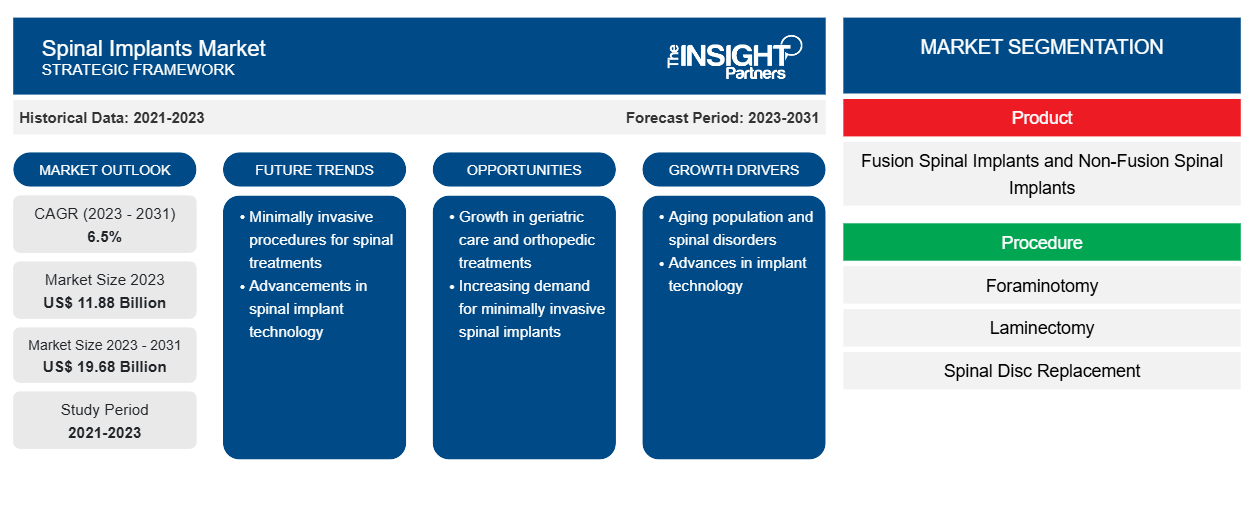

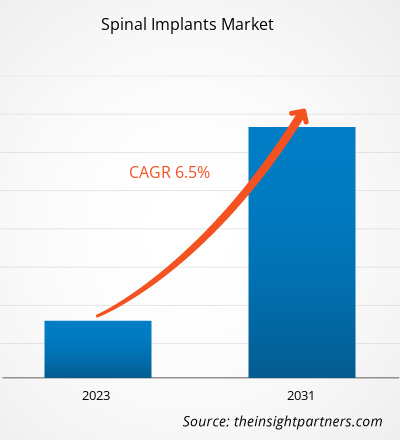

[Rapporto di ricerca] Le previsioni di mercato degli impianti spinali possono aiutare gli stakeholder in questo mercato a delineare le loro strategie di crescita. Si prevede che il mercato crescerà da 11,88 miliardi di dollari USA nel 2023 a 19,68 miliardi di dollari USA entro il 2031; si stima che registrerà un CAGR del 6,5% nel periodo 2023-2031.

Approfondimenti di mercato e opinioni degli analisti:

Gli impianti spinali sono dispositivi medici utilizzati nelle procedure di stabilizzazione della colonna vertebrale per rafforzare la colonna vertebrale, curare le deformità e facilitare la fusione. Le lesioni alla colonna vertebrale sono generalmente causate da traumi o da vertebre scivolate a causa di dischi intervertebrali degenerativi. Fattori come il crescente numero di procedure di impianto spinale e la crescente incidenza di traumi e lesioni legate allo sport spingono la crescita del mercato degli impianti spinali . Tuttavia, rigide normative impediscono la crescita del mercato. Si prevede che la stampa 3D di impianti per procedure chirurgiche porterà nuove tendenze di mercato degli impianti spinali nei prossimi anni.

Fattori di crescita:

Aumento dell'incidenza di traumi e infortuni sportivi

Le lesioni traumatiche, comprese quelle derivanti da incidenti e attività sportive, spesso richiedono interventi spinali, tra cui l'uso di impianti per la stabilizzazione e la ricostruzione. La crescente incidenza di lesioni spinali traumatiche contribuisce alla domanda di impianti spinali. Secondo l'Organizzazione Mondiale della Sanità (OMS), a livello globale, circa 1,19 milioni di persone muoiono ogni anno in incidenti stradali e 20-50 milioni di persone subiscono lesioni non mortali, con molte che incorrono in una disabilità. Analogamente, secondo le stime della Mayo Clinic, sport e attività atletiche come immersioni in acque basse, basket e football causano circa il 10% delle lesioni del midollo spinale. I dati dell'OMS suggeriscono anche che ogni anno nel mondo vengono registrate 250.000-500.000 lesioni del midollo spinale (SCI). Tuttavia, la maggior parte delle lesioni del midollo spinale, comprese quelle causate da incidenti automobilistici, cadute o aggressioni, sono prevenibili. Le persone affette da SCI hanno una probabilità 2-5 volte maggiore di morire prematuramente rispetto a quelle che non ne soffrono, con le nazioni a basso e medio reddito che segnalano tassi di sopravvivenza notevolmente inferiori. Pertanto, la crescente incidenza di traumi e infortuni sportivi determina un'elevata domanda di interventi chirurgici, che a sua volta stimola la crescita del mercato degli impianti spinali.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli impianti spinali: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

L'analisi di mercato degli impianti spinali è stata condotta prendendo in considerazione i seguenti segmenti: prodotto, procedura, materiale e utente finale.

Per prodotto, il mercato è diviso in impianti spinali a fusione e impianti spinali non a fusione. Il segmento degli impianti spinali a fusione ha detenuto una quota di mercato degli impianti spinali maggiore nel 2023. Si prevede che registrerà un CAGR più elevato durante il periodo di previsione. Il mercato per il segmento degli impianti spinali a fusione è suddiviso in dispositivi toracolombari, dispositivi di fissaggio cervicale e dispositivi di fusione intersomatica.

Il mercato, per procedura, è categorizzato in foraminotomia, laminectomia, sostituzione del disco spinale, fusione spinale e discectomia. Il segmento della laminectomia ha detenuto la quota di mercato degli impianti spinali più grande nel 2023 e si stima inoltre che la fusione spinale registrerà il CAGR più elevato durante il periodo di previsione.

Il mercato degli impianti spinali, per materiale, è segmentato in titanio, fibra di carbonio e acciaio inossidabile . Il segmento dell'acciaio inossidabile ha detenuto la quota di mercato maggiore nel 2023; si prevede che registrerà il CAGR più elevato durante il periodo di previsione.

Il mercato degli impianti spinali, per utente finale, è categorizzato in ospedali, centri diagnostici e di imaging e altri. Il segmento ospedaliero ha detenuto la quota di mercato più grande nel 2023. Si prevede inoltre che registrerà il CAGR più elevato durante il periodo di previsione.

Analisi regionale:

L'ambito geografico del rapporto di mercato sugli impianti spinali include Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Nel 2023, il Nord America deteneva la quota di mercato maggiore. La crescente adozione dei più recenti dispositivi medici, l'elevata prevalenza di lesioni spinali e le innovazioni di prodotto da parte di attori chiave contribuiscono all'espansione delle dimensioni del mercato degli impianti spinali in Nord America. Secondo la Cleaveland Clinic, gli Stati Uniti segnalano circa 18.000 nuovi casi di lesioni traumatiche del midollo spinale ogni anno, il che equivale a circa 54 casi ogni milione di abitanti. Inoltre, l'usura legata all'età innesca la prevalenza del dolore lombare (LBP) tra la popolazione geriatrica negli Stati Uniti, a sua volta alimenta la domanda di interventi chirurgici spinali e dispositivi impiantabili. Secondo il National Health Services, nel 2022, l'incidenza della LBP nel corso della vita negli Stati Uniti è segnalata essere del 60-90%, con un'incidenza annuale del 5%. La fonte afferma inoltre che il 14,3% dei nuovi pazienti visita i medici ogni anno a causa di LBP e circa 13 milioni di persone visitano i medici a causa di LBP cronica. Pertanto, l'elevata prevalenza di lesioni del midollo spinale e LBP favorisce il progresso del mercato degli impianti spinali.

Approfondimenti regionali sul mercato degli impianti spinali

Le tendenze regionali e i fattori che influenzano il mercato degli impianti spinali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli impianti spinali in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato degli impianti spinali

Ambito del rapporto di mercato sugli impianti spinali

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 11,88 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 19,68 miliardi di dollari USA |

| CAGR globale (2023-2031) | 6,5% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2023-2031 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato degli impianti spinali: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli impianti spinali sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli impianti spinali sono:

- Società per azioni Stryker

- Johnson & Johnson

- Globus Medical Inc

- ZimVie Inc

- Camber Spine Technologies LLC

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli impianti spinali

Sviluppi del settore e opportunità future:

Di seguito sono elencati alcuni sviluppi strategici dei principali attori operanti nel mercato degli impianti spinali, come da comunicati stampa aziendali:

- Nell'ottobre 2023, Silony Medical International AG ha completato l'acquisizione di Global Fusion Business di Centinel Spine. Grazie a questa acquisizione, Silony fa un ingresso importante nel mercato statunitense e rafforza significativamente la sua offerta di gabbie anteriori autonome.

- Nel settembre 2023, Globus Medical Inc ha completato la fusione con NuVasive Inc. La società combinata fornisce a chirurghi e pazienti una delle soluzioni procedurali muscoloscheletriche più complete, consentendo progressi tecnologici lungo tutto il continuum di cura.

- A novembre 2022, NuVasive Inc. ha annunciato il lancio commerciale di NuVasive Tube System (NTS) e Excavation Micro, una rivoluzionaria tecnologia di chirurgia mininvasiva (MIS) che offre soluzioni complete per la fusione intersomatica lombare transforaminale (TLIF) e la decompressione. Con le aggiunte al portafoglio NuVasive P360, l'azienda ha migliorato le sue capacità tecnologiche di accesso e strumentazione.

- Ad agosto 2022, Nexus Spine ha annunciato il lancio commerciale completo del suo sistema di fissaggio lombare posteriore PressON. Le aste PressON sono progettate per premere sulle viti peduncolari anziché sulle viti di fissaggio. Questo esclusivo design biomeccanicamente più forte misura circa un quarto delle dimensioni dei sistemi standard. Le aste vengono impiantate più velocemente ed evitano la possibilità di allentamento delle viti di fissaggio e consentono l'assemblaggio intraoperatorio delle aste per i pazienti. Il completo rilascio sul mercato ha consentito all'azienda di espandere il suo portafoglio basato su meccanismi conformi, che include una gamma di dispositivi di fusione intersomatica flessibili in titanio Tranquil che vengono offerti dopo un esauriente periodo di convalida di perfezionamenti e miglioramenti del sistema.

- Nell'ottobre 2021, NuVasive Inc ha lanciato l'impianto Cohere TLIF-O. Con l'aggiunta dell'impianto Cohere TLIF-O al suo portafoglio Advanced Materials Science (AMS), NuVasive è diventata l'unica azienda a fornire sia impianti in PEEK poroso che in titanio poroso per la chirurgia spinale posteriore.

Scenario competitivo e aziende chiave:

Stryker Corporation, Johnson & Johnson, Globus Medical Inc, ZimVie Inc, Camber Spine Technologies LLC, Spineart SA, Medtronic plc, Orthofix US LLC, ATEC Spine Inc e B. Braun SE sono tra le aziende di spicco descritte nel report di mercato degli impianti spinali. Queste aziende si concentrano sullo sviluppo di nuove tecnologie, sull'aggiornamento dei prodotti esistenti e sull'espansione della loro presenza geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Grant Management Software Market

- Thermal Energy Storage Market

- Biopharmaceutical Contract Manufacturing Market

- Terahertz Technology Market

- Artificial Turf Market

- Aircraft Landing Gear Market

- Pressure Vessel Composite Materials Market

- Electronic Data Interchange Market

- Occupational Health Market

- Intradermal Injection Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The spinal implants market, by end user, is categorized into hospitals, diagnostic and imaging centers, and others. The hospitals segment held the largest market share in 2023. It is further expected to register the highest CAGR during the forecast period.

The spinal implants market, by material, is segmented into titanium, carbon fiber, and stainless steel. The stainless steel segment held the largest market share in 2023; it is anticipated to register the highest CAGR during the forecast period.

The market, by procedure, is categorized into foraminotomy, laminectomy, spinal disc replacement, spine fusion, and discectomy. The laminectomy segment held the largest spinal implants market share in 2023, and spine fusion is further estimated to register the highest CAGR during the forecast period.

The spinal implants market is expected to be valued at US$ 19.68 billion in 2031.

By product, the market is bifurcated into fusion spinal implants and non-fusion spinal implants. The fusion spinal implants segment held a larger spinal implants market share in 2023. It is anticipated to register a higher CAGR during the forecast period.

The spinal implants market was valued at US$ 11.88 billion in 2023.

Factors such as surging number of spinal implant procedures and rising incidence of trauma and sport-related injuries propel the spinal implants market growth.

The spinal implants market majorly consists of the players, including Stryker Corporation, Johnson & Johnson, Globus Medical Inc, ZimVie Inc, Camber Spine Technologies LLC, Spineart SA, Medtronic plc, Orthofix US LLC, ATEC Spine Inc, and B. Braun SE.

Spinal implants are medical devices used in spine stabilization procedures to stabilize and strengthen the spine, treat deformity, and facilitate fusion. The spine injuries are generally caused by trauma or by slipped vertebrae due to degenerative intervertebral disks.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Spinal Implants Market

- Stryker Corporation

- Johnson & Johnson

- Globus Medical Inc

- ZimVie Inc

- Camber Spine Technologies LLC

- Spineart SA

- Medtronic plc

- Orthofix US LLC

- ATEC Spine Inc

- B. Braun SE

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot