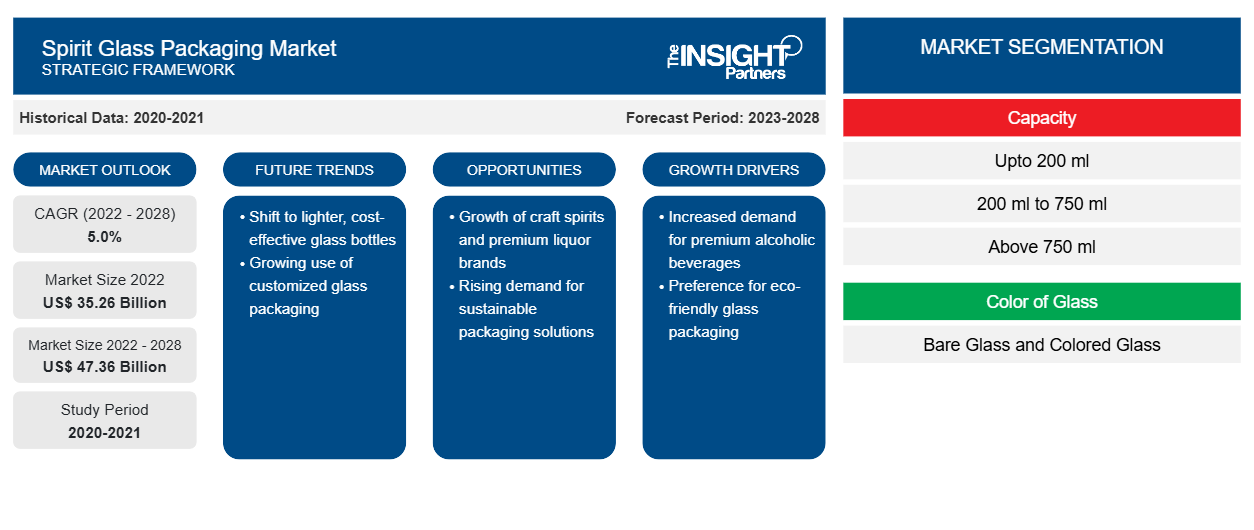

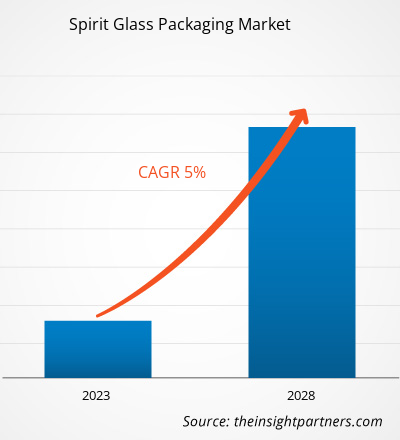

[Rapporto di ricerca] Nel 2022, il mercato degli imballaggi in vetro per alcolici è stato valutato a 35.258,06 milioni di dollari USA e si prevede che raggiungerà i 47.357,29 milioni di dollari USA entro il 2028; si stima che registrerà un CAGR del 5,0% dal 2022 al 2028.

Gli imballaggi in vetro per alcolici sono ampiamente utilizzati nel settore degli alcolici per contenere prodotti alcolici come vino, birra, rum, whisky e vodka, tra gli altri. L'innovazione di prodotto di diversi alcolici, come liquori aromatizzati e lo sviluppo di alcolici miscelati in bottiglia, creano una domanda di imballaggi in vetro per alcolici. Gli imballaggi in vetro dal design distinto e dai colori vari migliorano l'esperienza sensoriale complessiva e influenzano la decisione di acquisto dei consumatori. Il design e il tipo di imballaggio in vetro influenzano positivamente l'immagine del marchio, la differenziazione del prodotto e l'accettabilità e la preferenza del prodotto. La crescente preferenza dei consumatori per gli imballaggi in vetro ha influenzato i produttori di alcolici a offrire la differenziazione del prodotto attraverso il design degli imballaggi e prodotti innovativi per gli alcolici. Ciò è dovuto alla disponibilità di bottiglie di vetro con basi spesse, goffrature e decorazioni, abbinate al design dell'etichetta; tutte queste caratteristiche forniscono un'immagine del marchio armonizzata di alta qualità e trasmettono la storia del marchio o del prodotto.

Nel 2022, l'Asia Pacifica ha detenuto la quota di mercato più grande al mondo per gli imballaggi in vetro per alcolici . La crescita del mercato in Giappone, India, Cina, Australia, Corea del Sud, Singapore, Taiwan e Indonesia è attribuita al crescente consumo di alcol tra la popolazione; al cambiamento delle preferenze da birre standard a premium, whisky, vodka, vini e altri alcolici; a un numero crescente di celebrazioni con bevande alcoliche ; e all'insolita innovazione di prodotto da parte dei produttori di alcolici in tutta la regione. Ad esempio, a settembre 2020, la Scrapegrace Distillery, una distilleria con sede in Nuova Zelanda, ha prodotto il primo gin nero naturale (naturally black brew) al mondo, ottenuto da una miscela di insolite sostanze botaniche. Inoltre, questo gin premium cambia tonalità in rosso e viola se miscelato con tonica. La distilleria ha venduto una fornitura di tre mesi del prodotto in 24 ore. Con l'aumento delle vendite di prodotti, anche la domanda di imballaggi in vetro è cresciuta in modo significativo. Tutti questi fattori contribuiscono alla crescita del mercato degli imballaggi in vetro per alcolici della regione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato degli imballaggi in vetro per alcolici: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Impatto della pandemia di COVID-19 sul mercato degli imballaggi in vetro per alcolici

La pandemia di COVID-19 ha avuto un impatto significativo sul mercato degli imballaggi in vetro per alcolici. I lockdown globali e le restrizioni sui viaggi e sugli incontri sociali hanno portato a un calo del consumo di bevande alcoliche, con conseguente calo della domanda di imballaggi in vetro per alcolici. Molti bar, ristoranti e hotel, principali clienti del settore HORECA, sono stati costretti a chiudere temporaneamente o a operare a capacità ridotta, con conseguente riduzione della domanda di bottiglie di vetro di dimensioni più piccole. Inoltre, l'interruzione della catena di fornitura dovuta alle restrizioni sui trasporti e sulle operazioni di produzione ha aumentato i costi di produzione e distribuzione degli imballaggi in vetro per alcolici.

Nel 2021, il mercato globale ha iniziato a riprendersi dalle perdite subite nel 2020, poiché i governi di diversi paesi hanno annunciato un allentamento delle restrizioni sociali. Ai produttori è stato consentito di operare a piena capacità, il che li ha aiutati a superare il divario tra domanda e offerta. Inoltre, l'aumento dei tassi di vaccinazione ha contribuito a migliorare le condizioni generali in diversi paesi, il che ha portato a contesti favorevoli per il progresso industriale e commerciale. Le crescenti capacità di produzione di alcolici in Asia Pacifico ed Europa hanno ulteriormente aumentato la domanda di imballaggi in vetro per alcolici nel 2021.

Approfondimenti di mercato

Crescita del settore HORECA

Il settore HORECA è uno dei principali utilizzatori finali di imballaggi in vetro per alcolici. HORECA è chiamato Hotel/Restaurant/Catering, una parte del segmento dei servizi di ristorazione che include bar, pub, birrerie, club e hotel, tra gli altri. L'impatto di HORECA sugli imballaggi in vetro per alcolici è significativo a causa del grande volume di prodotti consumati dal settore. L'inclinazione della popolazione mondiale verso cibi e bevande da asporto e un aumento del reddito disponibile stanno dando impulso al settore HORECA in tutto il mondo. Secondo la National Restaurant Association (USA), le vendite di cibo e bevande del segmento full-service (che include ristoranti full-service per famiglie, ristoranti informali e ristoranti raffinati) sono cresciute da 199 miliardi di dollari nel 2020 a 289 miliardi di dollari nel 2022. Al contrario, le vendite statunitensi del segmento a servizio limitato (inclusi ristoranti fast-service, ristoranti fast-casual e caffetterie) sono aumentate da 297 miliardi di dollari nel 2020 a 355 miliardi di dollari nel 2022. Il rapporto ha rivelato che le vendite di cibo e bevande negli Stati Uniti da bar, taverne, locali notturni o luoghi coinvolti nella preparazione e nella somministrazione di bevande alcoliche sono cresciute da 13 miliardi di dollari nel 2020 a 21 miliardi di dollari nel 2022.

Informazioni sulla capacità

In base alla capacità, il mercato globale degli imballaggi in vetro per alcolici è segmentato in fino a 200 ml, da 200 ml a 750 ml e oltre 750 ml. Il segmento da 200 ml a 750 ml ha detenuto la quota di mercato globale più significativa degli imballaggi in vetro per alcolici nel 2022. Questa categoria include bottiglie di vetro di capacità come 375 ml, 500 ml, 650 ml, 700 ml e 750 ml. Questi tipi di bottiglie di vetro sono disponibili in varie forme e design. Inoltre, questi tipi di bottiglie di vetro sono disponibili in diversi colori, come marrone ambra, bianco selce, smeraldo, verde, blu zaffiro, giallo sole, nero lingotto e metallizzato canna di fucile. Queste bottiglie di vetro sono utilizzate principalmente per il confezionamento di brandy, gin, rum, tequila, vodka, whisky , vino, birra, ecc. Le bottiglie da 375 ml e 650 ml sono utilizzate principalmente per il confezionamento della birra, mentre le bottiglie da 750 ml sono utilizzate principalmente per liquori come whisky, gin, rum, tequila e liquori. Inoltre, i produttori di vetro per liquori si concentrano sulla realizzazione di attraenti bottiglie di vetro di varie capacità che influenzeranno i prezzi dei prodotti e il comportamento di acquisto dei consumatori.

I principali attori che operano nel mercato globale degli imballaggi in vetro per alcolici includono OI Glass Inc, Toyo Glass Co Ltd, Ardagh Group SA, Verallia SA, Vidrala SA, Gerresheimer AG, Nihon Yamamura Glass Co Ltd, Vitro SAB de CV, BA Glass BV e HEINZ-GLAS GmbH & Co KGaA. Gli attori che operano nel mercato globale degli imballaggi in vetro per alcolici si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti. Si concentrano anche su strategie quali investimenti in attività di ricerca e sviluppo e lanci di nuovi prodotti.

Segnala i riflettori

- Tendenze industriali progressive nel mercato degli imballaggi in vetro per alcolici per aiutare gli operatori a sviluppare strategie efficaci a lungo termine

- Strategie di crescita aziendale adottate dai mercati sviluppati e in via di sviluppo

- Analisi quantitativa del mercato degli imballaggi in vetro per alcolici dal 2020 al 2028

- Stima della domanda globale di imballaggi in vetro per alcolici

- Analisi delle cinque forze di Porter per illustrare l'efficacia degli acquirenti e dei fornitori che operano nel settore

- Sviluppi recenti per comprendere lo scenario competitivo del mercato

- Tendenze e prospettive di mercato, nonché fattori che guidano e frenano la crescita del mercato degli imballaggi in vetro per alcolici

- Assistenza nel processo decisionale evidenziando le strategie di mercato che sostengono l'interesse commerciale, portando alla crescita del mercato

- Le dimensioni del mercato degli imballaggi in vetro per alcolici in vari nodi

- Panoramica dettagliata e segmentazione del mercato, nonché dinamiche del settore degli imballaggi in vetro per alcolici

- Le dimensioni del mercato degli imballaggi in vetro per alcolici in varie regioni con promettenti opportunità di crescita

Approfondimenti regionali sul mercato degli imballaggi in vetro per alcolici

Le tendenze regionali e i fattori che influenzano il mercato degli imballaggi in vetro per alcolici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato degli imballaggi in vetro per alcolici in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato degli imballaggi in vetro per alcolici

Ambito del rapporto sul mercato degli imballaggi in vetro per alcolici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 35,26 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 47,36 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 5,0% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per capacità

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato degli imballaggi in vetro per alcolici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato degli imballaggi in vetro per alcolici sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato degli imballaggi in vetro per alcolici sono:

- Vetro OI Inc.

- Vetro Toyo Co Ltd

- Gruppo Ardagh SA

- Verallia SA

- Vidrala SA

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato degli imballaggi in vetro per alcolici

Mercato globale degli imballaggi in vetro per alcolici

In base alla capacità, il mercato globale degli imballaggi in vetro per alcolici è segmentato in fino a 200 ml, da 200 ml a 750 ml e oltre 750 ml. In base al colore del vetro, il mercato degli imballaggi in vetro per alcolici è biforcato in vetro nudo e vetro colorato. In base all'applicazione, il mercato degli imballaggi in vetro per alcolici è segmentato in whisky, vodka, rum, vino, birra e altri.

Profili aziendali

- Vetro OI Inc.

- Vetro Toyo Co Ltd

- Gruppo Ardagh SA

- Verallia SA

- Vidrala SA

- Azienda Gerresheimer

- Nihon Yamamura Glass Co Ltd

- Vitro SAB di CV

- Vetro BA BV

- HEINZ-GLAS GmbH & Co KGaA.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Asia Pacific accounted for the largest share of the global spirit glass packaging market. The market growth in Japan, India, China, Australia, South Korea, Singapore, Taiwan, and Indonesia is attributed to growing alcohol consumption among the population; the shift in changing preferences from standard to premium beers, whisky, vodka, wines, and other spirits; increasing number of celebrations with alcoholic beverages; and unusual product innovation by the spirits manufacturers across the region.

Based on capacity, 200 ml to 750 ml segment accounted for the largest revenue share. The growth of the segment is attributed to its usage for the packaging of brandy, gin, rum, tequila, vodka, whiskey, wine, beer, etc. The 375ml and 650 ml bottles are primarily used for beer packaging while, 750 ml bottles are majorly used for spirits such as whisky, gin, rum, tequila, and liqueurs among others.

The major players operating in the global spirit glass packaging market are O-I Glass Inc, Toyo Glass Co Ltd, Ardagh Group SA, Verallia SA, Vidrala SA, Gerresheimer AG, Nihon Yamamura Glass Co Ltd, Vitro SAB de CV, BA Glass BV, and HEINZ-GLAS GmbH & Co KGaA.

Spirit manufacturers globally are focused on investing significantly in innovative packaging solutions to expand their customer base. The innovation in packaging includes distinct design, vibrant colors, detailed labeling, and sustainable packaging. Luxury consumers and whiskey collectors demand distillery upgrades, refurbishments, and novel designs while considering whiskey collection as a form of investment. According to a report published by Scotch Whisky Association in 2023, consumers are attracted to premiumization and high-quality spirits such as scotch whiskey, which is boosting exports of spirits from Scotland. Moreover, changing consumer behavior has prompted spirit manufacturers to increase the customization of bottles, provide innovative glass packaging, and focus on the brand story.

Based on the application, beer segment is projected to register the highest CAGR over the forecast period. Increasing consumer preference for glass packaging has surged the growth of beer segment.

The consumption of spirits is continuously growing across the globe due to rising disposable income, growing favorable demographics, and changing consumer behavior. The high demand for different cocktails has created a trend for premium liquor contained in special glass packaging. The product innovation of different types of spirits, such as flavored liquors and the development of bottled blended spirits, create a demand for spirit glass packaging. Glass packaging design and type positively influences brand image, product differentiation, and product acceptability & preference.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Spirit Glass Packaging Market

- O-I Glass Inc

- Toyo Glass Co Ltd

- Ardagh Group SA

- Verallia SA

- Vidrala SA

- Gerresheimer AG

- Nihon Yamamura Glass Co Ltd

- Vitro SAB de CV

- BA Glass BV

- HEINZ-GLAS GmbH & Co KGaA.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot