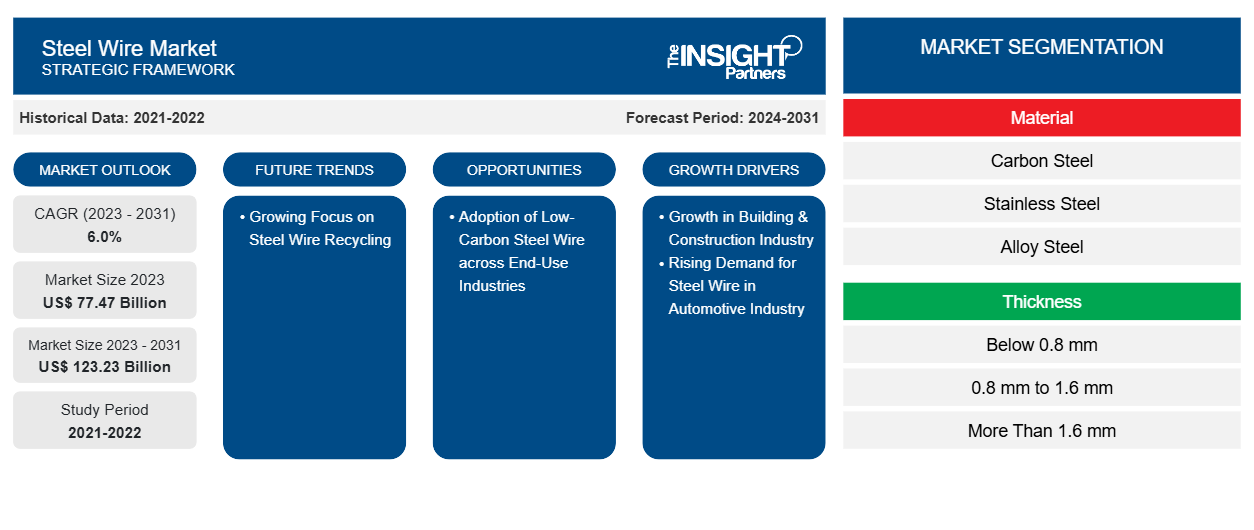

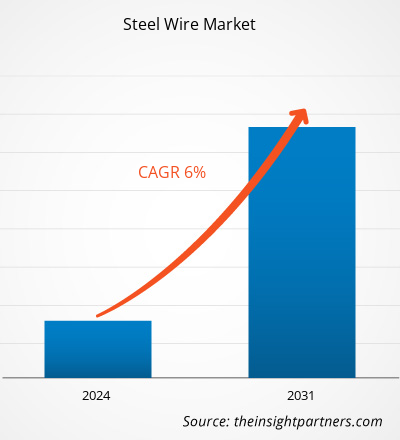

Si prevede che la dimensione del mercato del filo d'acciaio raggiungerà i 123,23 miliardi di dollari entro il 2031, rispetto ai 77,47 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 6,0% nel periodo 2023-2031. Gli enormi sviluppi nel settore delle costruzioni dovuti all'esplosione demografica e all'elettrificazione delle automobili sono le attuali tendenze trasformative nel mercato del filo d'acciaio.

Analisi del mercato del filo di acciaio

La rete metallica in acciaio è utilizzata nel rinforzo del calcestruzzo di solette e pareti nell'edilizia residenziale e commerciale. Nei progetti di sviluppo infrastrutturale, la rete metallica in acciaio ingegnerizzata è utilizzata nella costruzione di ponti e barriere. Con notevoli investimenti nei progetti infrastrutturali, il mercato del filo d'acciaio sta prendendo piede. Inoltre, poiché l'acciaio a basso tenore di carbonio è notevolmente robusto e durevole, è un materiale preferito per la costruzione di edifici esposti a condizioni meteorologiche estreme. Con la crescente tendenza verso la sostenibilità, l'adozione di acciaio a basso tenore di carbonio è aumentata in vari settori per ridurre al minimo l'impatto ambientale. Pertanto, si prevede che l'adozione di filo d'acciaio a basso tenore di carbonio nei settori di utilizzo finale creerà potenziali opportunità di crescita per il mercato nei prossimi anni.

Panoramica del mercato del filo di acciaio

Il filo di acciaio è ampiamente utilizzato per fabbricare reti metalliche, funi metalliche e cavi, tra gli altri. È prodotto da diversi materiali, come acciaio al carbonio, acciaio legato e acciaio inossidabile. L'acciaio inossidabile è un materiale economico, resistente alla corrosione e con elevata durata. I fili realizzati in acciaio inossidabile sono altamente adattabili per diverse applicazioni in quanto sono disponibili in varie dimensioni e forme. Inoltre, l'acciaio al carbonio è una lega composta da carbonio e ferro. Il filo di acciaio al carbonio è prodotto trafilando barre laminate a caldo attraverso matrici più piccole. Il processo di trafilatura indurisce l'acciaio, rendendolo più resistente. L'acciaio legato è fatto di carbonio e materiali di lega come manganese, cromo, nichel, molibdeno e vanadio. Il processo di produzione del filo di acciaio legato include la fusione della materia prima in un forno ad arco elettrico. Inoltre, il filo di acciaio è ampiamente utilizzato nelle applicazioni edilizie grazie alla sua versatilità. Fornisce resistenza, durata e sicurezza a edifici e strutture.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del filo d'acciaio: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato del filo d'acciaio

Crescente domanda di filo d'acciaio nel settore automobilistico

L'industria automobilistica sta vivendo una crescita robusta grazie ai progressi tecnologici e a un aumento della preferenza per SUV, crossover e altri camion leggeri. Secondo il rapporto pubblicato dall'Associazione europea dei costruttori di automobili (ACEA) a gennaio 2023, la produzione di automobili in Nord America è aumentata del 10,3%, raggiungendo 10,4 milioni di unità nel 2022 rispetto al 2021. Allo stesso modo, la produzione di autovetture in Corea del Sud è cresciuta del 7,6%, raggiungendo 3,4 milioni di unità nello stesso periodo. Il rapporto pubblicato dall'ACEA ha affermato che la produzione globale di autovetture ha rappresentato 68 milioni di unità nel 2022, registrando un aumento del 7,9% rispetto al 2021.

Secondo i dati dell'Organisation Internationale des Constructeurs d'Automobiles (OICA), il Nord America e il Sud e Centro America hanno registrato una produzione di oltre 16,1 milioni di autovetture commerciali e per passeggeri nel 2021; la cifra è cresciuta del 10%, registrando oltre 17,7 milioni di autovetture commerciali e per passeggeri nel 2022. Alcune aziende automobilistiche stanno investendo molto nella produzione di automobili per aumentare la produzione e le vendite complessive. Secondo il Global Electric Vehicle Outlook annuale dell'Agenzia Internazionale per l'Energia, nel 2022 sono state vendute oltre 10 milioni di auto elettriche in tutto il mondo e si prevede che le vendite cresceranno del 35% e raggiungeranno i 14 milioni nel 2023. Il filo di acciaio ha una gamma distinta di applicazioni nel settore automobilistico, tra cui molle, cavi, componenti delle sospensioni e altri componenti di cablaggio. Il filo di acciaio viene utilizzato per la fabbricazione di componenti come paraurti, telai dei sedili, volanti e cavi. Pertanto, la crescente domanda di filo di acciaio nel settore automobilistico alimenta la crescita del mercato.

Adozione di fili di acciaio a basso tenore di carbonio nei settori di utilizzo finale

L'acciaio a basso tenore di carbonio offre diversi vantaggi, come resistenza e durata a basse temperature. La transizione globale verso la sostenibilità ha incoraggiato l'adozione di acciaio a basso tenore di carbonio in vari settori, riducendo così al minimo i problemi ambientali. I fili di acciaio a basso tenore di carbonio sono ampiamente utilizzati nella fabbricazione di molle, reti metalliche, rinforzi, pannelli divisori, cavi e applicazioni di movimentazione dei materiali. I fili di acciaio a basso tenore di carbonio sono utilizzati anche in ponti, ponti e balconi per la costruzione strutturale. Inoltre, nell'industria aerospaziale, viene utilizzato per la produzione di montanti del carrello di atterraggio. Nell'industria automobilistica, viene utilizzato per la fabbricazione di componenti per auto. A marzo 2024, Nucor Corporation ha annunciato un nuovo accordo con Mercedes-Benz per la fornitura di acciaio a basso tenore di carbonio per lo stabilimento di produzione della casa automobilistica in Alabama, negli Stati Uniti. Questo è l'ultimo accordo di una serie di accordi firmati tra la casa automobilistica e Mercedes-Benz, inclusi gli accordi per lo stabilimento con sede in Alabama con Steel Dynamics e H2 Green Steel (una startup svedese) per la fornitura di acciaio a basso tenore di carbonio per veicoli in Europa. Pertanto, si prevede che l'adozione di filo di acciaio a basso tenore di carbonio nei settori di utilizzo finale creerà numerose opportunità di crescita per il mercato del filo di acciaio durante il periodo di previsione.

Analisi della segmentazione del rapporto di mercato del filo di acciaio

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato del filo di acciaio sono il materiale, lo spessore e l'applicazione.

- In base al materiale, il mercato del filo d'acciaio è suddiviso in acciaio inossidabile, acciaio al carbonio e acciaio legato. Il segmento dell'acciaio al carbonio ha detenuto la quota di mercato maggiore nel 2023.

- In base allo spessore, il mercato è suddiviso in inferiore a 0,8 mm, da 0,8 mm a 1,6 mm e superiore a 1,6 mm. Il segmento da 0,8 mm a 1,6 mm ha detenuto la quota maggiore del mercato nel 2023.

In termini di applicazione, il mercato è segmentato in edilizia, automotive, aerospaziale, minerario, marittimo, agricolo e altri. Nel 2023, il segmento dell'edilizia ha dominato il mercato.

Analisi della quota di mercato del filo di acciaio per area geografica

L'ambito geografico del rapporto sul mercato del filo di acciaio è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Nel 2023, l'Asia Pacifica ha dominato la quota di mercato del filo d'acciaio. Secondo l'International Trade Administration, si prevede che l'investimento totale nelle infrastrutture cinesi durante il periodo del 14° piano quinquennale (2021-2025) raggiungerà circa 4,2 trilioni di dollari. Inoltre, nel 2022, la National Development and Reform Commission (NDRC) e il Ministero dei trasporti cinese hanno presentato il documento National Highway Network Planning incentrato sulla costruzione di una rete autostradale moderna, efficiente, ecologica, intelligente e sicura, che dovrebbe essere completata entro il 2035. Il piano prevede anche la costruzione di un'autostrada di 461.000 km, di cui 162.000 km di superstrade. Nel settore edile e delle costruzioni, il filo d'acciaio inossidabile viene utilizzato per ancorare edifici e sollevare carichi pesanti, costruire ponti e sospendere sistemi di impalcature. Pertanto, si prevede che lo sviluppo nel settore edile e delle costruzioni stimolerà il mercato del filo d'acciaio nell'Asia Pacifica nei prossimi anni.

L'Europa ha detenuto la seconda quota maggiore nel mercato del filo d'acciaio nel 2023. La Norvegia è un importante esportatore di gas naturale, con un valore delle esportazioni di greggio, condensato e gas naturale pari a 181,12 miliardi di dollari USA nel 2022, secondo il Ministero dell'Energia e la Direzione offshore norvegese. Secondo la US Energy Information Administration, l'Europa è stata la principale destinazione delle esportazioni di petrolio greggio degli Stati Uniti in volume nel 2023. Le crescenti importazioni di petrolio greggio dagli Stati Uniti ai paesi europei stanno ulteriormente stimolando le attività di trasporto marittimo e spedizione. Il filo d'acciaio viene utilizzato nella fabbricazione di cavi in acciaio, che hanno un'ampia gamma di applicazioni in vari settori. Nel settore petrolifero e del gas, i cavi in acciaio vengono utilizzati per aumentare la produttività sulle piattaforme e ridurre al minimo i tempi di fermo. Viene utilizzato nell'ormeggio in acque profonde, nelle gru e nei verricelli offshore e nelle trivellazioni. Pertanto, si prevede che la crescita dei settori marittimo, edile e automobilistico in Europa aumenterà la domanda di fili d'acciaio durante il periodo di previsione.

Approfondimenti regionali sul mercato del filo d'acciaio

Le tendenze regionali e i fattori che influenzano il mercato del filo d'acciaio durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato del filo d'acciaio in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato del filo di acciaio

Ambito del rapporto sul mercato del filo di acciaio

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 77,47 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 123,23 miliardi di dollari USA |

| CAGR globale (2023-2031) | 6,0% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per materiale

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del filo d'acciaio sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato del filo di acciaio sono:

- ArcelorMittal SA

- Nippon Steel SG Wire Co Ltd

- JFE Steel Corp

- TATA Steel Ltd

- Acciaio Kobe Ltd

- JSW Acciaio Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato del filo d'acciaio

Notizie e sviluppi recenti sul mercato del filo d'acciaio

Il mercato del filo d'acciaio viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato del filo d'acciaio:

- Ovako ha firmato un accordo di partnership con FNsteel per ridurre l'intensità di carbonio nella produzione di vergella in tutta Europa. (Fonte: Ovako, comunicato stampa, aprile 2024)

- Tata Steel ha annunciato la sua fusione con Indian Steel & Wire Products. Con questa fusione, ha unito sette sussidiarie per sinergie, efficienza e riduzione dei costi. (Fonte: Tata Steel, comunicato stampa, febbraio 2023)

- Schnitzer Steel Industries ha lanciato GRN Steel, una linea di prodotti a zero emissioni di carbonio provenienti dalle sue attività di produzione Cascade Steel. (Fonte: Schnitzer Steel Industries, comunicato stampa, marzo 2022)

- JSW Steel ha acquisito Neotrex Steel, un progetto in costruzione per trefoli in calcestruzzo pre-intelaiato a basso rilassamento, da Everbest Consultancy Services. (Fonte: JSW Steel, sito Web aziendale, marzo 2021)

Copertura e risultati del rapporto sul mercato del filo d'acciaio

Il rapporto "Dimensioni e previsioni del mercato del filo di acciaio (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato del filo di acciaio a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato del filo d'acciaio e dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze di Porter e SWOT

- Analisi del mercato del filo di acciaio che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato del filo di acciaio

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Radiopharmaceuticals Market

- Embolization Devices Market

- Constipation Treatment Market

- Hand Sanitizer Market

- Antibiotics Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Small Molecule Drug Discovery Market

- Europe Surety Market

- Integrated Platform Management System Market

- Third Party Logistics Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

steel wire is extensively used to fabricate steel wire mesh, steel wire rope, and cables, among others. It is manufactured from several materials, such as carbon steel, alloy steel, and stainless steel. Stainless steel is a low-cost, corrosion-resistant material with high durability. Wires made of stainless steel are highly adaptable for different applications as they are available in various sizes and shapes. Further, carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. Alloy steel is made of carbon and alloying materials such as manganese, chromium, nickel, molybdenum, and vanadium. The alloy steel wire manufacturing process includes melting raw material in an electric arc furnace. Moreover, steel wire is highly utilized in construction applications due to its versatility. It provides strength, durability, and safety to buildings and structures. All these factors drive the steel wire market growth.

The automotive segment is expected to register the highest CAGR in the steel wire market from 2023 to 2031. The automotive industry is one of the major consumers of steel wire. steel wire is used to create a variety of components and assemblies, making it an essential component in the manufacturing of cars. steel wire is used for making springs, cables, and other suspension components, as well as connecting the internal wirings that allow the car to communicate with its various systems. steel wire is also used to reinforce plastic components, such as bumpers, to increase its strength and improve the safety of the car. Further, steel wire is used in the exhaust, steering, interior, and exterior components. All these factors are expected to drive the automotive segment growth from 2023 to 2031.

The 0.8 mm to 1.6 mm segment held the largest share of the global steel wire market in 2023. steel wire with thickness ranging from 0.8 mm to 1.6 mm provides balancing strength and flexibility. It is employed across a variety of industries due to its versatile mechanical properties and adaptability. The wire is manufactured precisely to ensure consistency in diameter and performance, thereby meeting diverse application requirements. It possesses high tensile strength, which helps endure significant loads and stresses without deformation. Its moderate thickness ensures flexibility is retained, enabling steel wire to be bent and shaped as needed. Moreover, this wire exhibits good wear resistance and enhanced corrosion resistance, making it suitable for both indoor and outdoor environments. All these factors led to the dominance of 0.8 mm to 1.6 mm segment in 2023.

The carbon steel segment held the largest share in the global steel wire market in 2023. Carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. The wire is then heated, making it more ductile and malleable. The specific ratio of iron to carbon varies depending on the properties of the final product. There are four major types of carbon steel wire, i.e., low carbon steel wire, medium carbon steel wire, high carbon steel wire, and ultra high carbon steel wire. The properties of carbon steel wire include tensile strength, malleable nature, and hardness, which boosts its utilization in various industries. Carbon steel wire is used in construction and agriculture applications, manufacturing of clothes hangers, automobile parts, and various other applications. These factors led to the dominance of the carbon steel segment in 2023.

A few players operating in the global steel wire market include ArcelorMittal SA, Nippon Steel SG Wire Co Ltd, JFE Steel Corp, TATA Steel Ltd, Kobe Steel Ltd, JSW Steel Ltd, The HEICO Companies LLC, NV Bekaert SA, Tianjin Huayuan Metal Wire Products Co Ltd, and Henan Hengxing Science and Technology Co Ltd.

In 2023, Asia Pacific held the largest share of the global steel wire market. The rising urbanization rates have surged construction activities, particularly in the commercial and residential sectors. This, in turn, has accelerated the demand for steel wire products. Moreover, rising disposable income levels across Asia Pacific have empowered consumers to invest more in enhancing their living spaces. As a result, there has been a growing preference for construction materials options such as steel wire. All these factors led to the dominance of the Asia Pacific region in 2023.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Steel Wire Market

- ArcelorMittal SA

- Nippon Steel SG Wire Co Ltd

- JFE Steel Corp

- TATA Steel Ltd

- Kobe Steel Ltd

- JSW Steel Ltd

- The HEICO Companies LLC

- NV Bekaert SA

- Tianjin Huayuan Metal Wire Products Co Ltd

- Henan Hengxing Science and Technology Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot