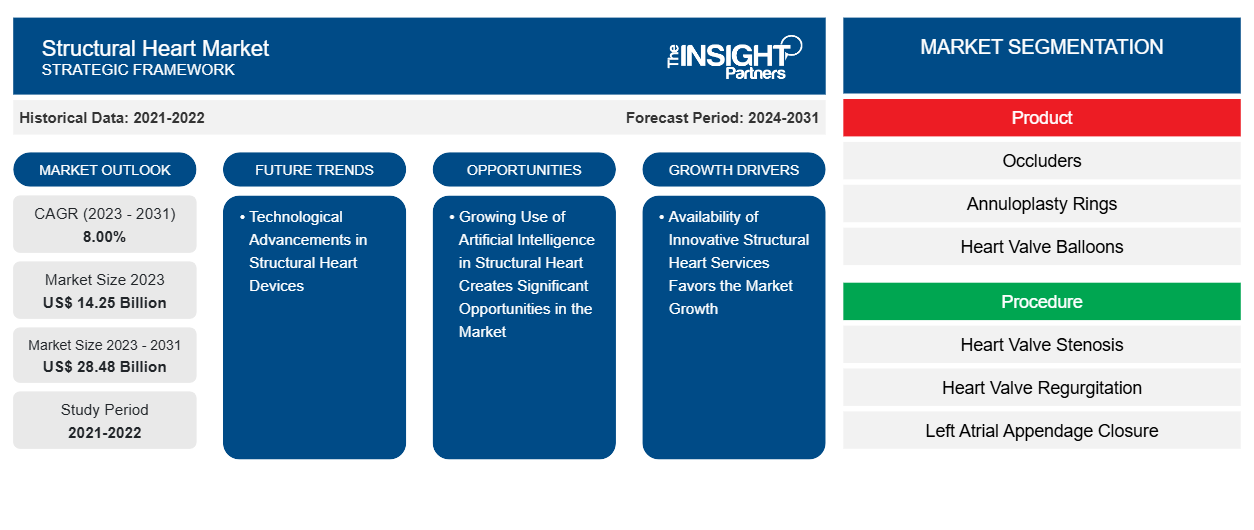

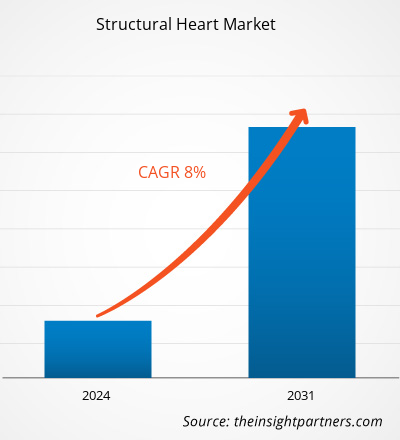

Si prevede che la dimensione del mercato del cuore strutturale raggiungerà i 28,48 miliardi di dollari entro il 2031, rispetto ai 14,25 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR dell'8,00% nel periodo 2023-2031. I progressi tecnologici nei dispositivi cardiaci strutturali rimarranno probabilmente una tendenza chiave nel mercato.

Analisi di mercato del cuore strutturale

I dispositivi e le procedure utilizzati per trattare le malattie cardiache strutturali, come anomalie cardiache congenite, valvulopatia e cardiomiopatia, sono inclusi nel mercato delle malattie cardiache strutturali. L'invecchiamento della popolazione, i tassi crescenti di patologie cardiovascolari e le innovazioni tecnologiche guidano questo mercato. Le aziende di spicco nel mercato sono Abbott Laboratories, LivaNova PLC, Edwards Lifesciences Corporation, Boston Scientific Corporation, ecc. Queste aziende si concentrano su ricerca e sviluppo, acquisizioni strategiche, fusioni e introduzione di nuovi prodotti per sostenere ed espandere le loro posizioni di mercato.

Panoramica del mercato del cuore strutturale

Secondo l'Organizzazione Mondiale della Sanità (OMS), le malattie cardiovascolari sono la seconda causa di morte nel mondo. Pertanto, vengono intraprese varie iniziative per controllare le malattie cardiovascolari. Si prevede che la malattia delle valvole cardiache sia una delle cause più comuni di insufficienza cardiaca. Le malattie degenerative delle valvole aortica e mitrale e le malattie delle valvole tricuspidi disfunzionali portano a un decorso clinico peggiore nei casi gravi. Gli interventi mininvasivi, chirurgici e basati su catetere per le malattie cardiache strutturali sono aumentati drasticamente di recente. Il Factsheet del Regno Unito di gennaio 2022, pubblicato dalla British Heart Foundation (BHF), mostra che nel Regno Unito vivono circa 7,6 milioni di persone con malattie cardiovascolari. Secondo la stessa fonte, nel 2021 nel Paese sono state diagnosticate circa 4 milioni di uomini e circa 3,6 milioni di donne con malattie cardiache e circolatorie. L'elevata prevalenza di malattie cardiovascolari porta all'elevata domanda di procedure di trattamento come l'angioplastica e la chirurgia cardiaca per la sopravvivenza. Ciò crea opportunità per le aziende che forniscono valvole cardiache strutturali e anelli per annuloplastica, tra gli altri dispositivi.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del cuore strutturale: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato del cuore strutturale

La disponibilità di servizi innovativi per la cardiochirurgia strutturale favorisce la crescita del mercato

La disponibilità di prodotti e servizi di trattamento tecnologicamente avanzati consente a chirurghi, medici e altri operatori sanitari di offrire servizi superiori ai propri pazienti, aiutandoli a mantenere una qualità di vita ottimale. Le innovazioni non si limitano alle strutture sanitarie e si estendono a programmi progettati per i pazienti che traggono beneficio dalle strutture di trattamento. Le malattie cardiache sono complesse e il successo del loro intervento dipende dalle innovazioni che rendono realtà opzioni di trattamento che prima erano considerate impossibili. Il panorama del trattamento delle malattie cardiache, dalle invenzioni strutturali alle terapie chirurgiche delle valvole, ha sperimentato innovazioni rivoluzionarie negli ultimi decenni. Le aziende nel mercato del cuore strutturale offrono un ampio portafoglio di soluzioni per diverse condizioni cardiache, tra cui malattie vascolari, battiti cardiaci irregolari e malattie delle valvole cardiache. I medici possono ora gestire le aritmie utilizzando dispositivi di monitoraggio remoto per tenere sotto controllo i propri pazienti, trattando così una serie di condizioni cardiache strutturali.arrhythmias by using remote monitoring devices to keep a tab on their patients, thereby treating an array of structural heart conditions.

La Food and Drug Administration (FDA) ha approvato varie terapie limitate a gruppi selezionati di pazienti. Ad esempio, Premier Health, uno dei fornitori innovativi di servizi cardiaci strutturali, offre un trattamento di ablazione del setto alcolico per la cardiomiopatia ipertrofica. La terapia utilizza principalmente una tecnologia basata su catetere. La valvuloplastica a palloncino utilizza un approccio transcatetere per allargare le valvole cardiache rigide e strette, la riparazione transcatetere del difetto del setto interatriale, che chiude un'apertura tra l'atrio sinistro del cuore e i fornitori di servizi che forniscono l'atrio destro senza intervento chirurgico e altri servizi. Il centro cardiovascolare di CentraCare ha utilizzato il software di pre-pianificazione True3D e HTG di EchoPixel, che fornisce funzionalità di realtà mista che consentono ai team di assistenza cardiaca strutturale di interagire con una versione olografica in tempo reale dell'anatomia del paziente senza toccarla fisicamente o esporla ad agenti di contrasto e radiazioni. Nell'agosto 2021, la prima valvola cardiaca stampata in 3D di fabbricazione indiana è stata sviluppata a Chennai.hypertrophic cardiomyopathy. The therapy mainly uses a catheter-based technology. Balloon valvuloplasty uses a transcatheter approach for widening up stiff and narrow heart valves, atrial septal defect transcatheter repair, which closes an opening between the heart’s left, and the service providers providing the right atrium without surgery and more services. CentraCare's Heart & Vascular Center used EchoPixel's True3D and HTG pre-planning software, which provides mixed reality capabilities that allow structural heart care teams to interact with a real-time holographic version of the patient's anatomy without physically touching it or exposing it to contrast agents and radiations. In August 2021, the first 3D-printed heart valve of an Indian make was developed in Chennai.

Le tecnologie e le tecniche innovative dei programmi cardiaci strutturali sono specificamente progettate per fornire cure di qualità per i migliori risultati per i pazienti, meno complicazioni e tempi di recupero più brevi con vantaggi duraturi. Tali tecnologie probabilmente attireranno più pazienti affetti da malattie cardiache strutturali. Alla fine, è probabile che i benefici dei servizi migliorino la crescita del mercato nel periodo previsto.forecasted period.

Il crescente utilizzo dell'intelligenza artificiale nel cuore strutturale crea opportunità significative nel mercato

Il numero di procedure interventistiche per la cardiopatia strutturale (SHD), come le procedure valvolari transcatetere, è aumentato in modo significativo negli ultimi anni, innescando la necessità di una conoscenza ben fondata sull'orientamento spaziale anatomico ottimale durante queste procedure. Ciò ha portato allo sviluppo di nuove capacità e tecnologie procedurali nella pianificazione periprocedurale. L'imaging a fusione ibrida (FI) combina più modalità con la fluoroscopia, principalmente basata sulla tomografia computerizzata spirale multistrato (MSCT) e sull'ecocardiografia. Gli sviluppi in corso nell'apprendimento automatico e nell'intelligenza artificiale (IA) facilitano l'uso di routine di modelli cardiaci 3D segmentati individualizzati che consentono più combinazioni di diverse modalità di imaging. Poiché l'IA consente ai computer di eseguire attività a una velocità più incredibile e con una precisione potenzialmente migliore rispetto agli esseri umani, la stratificazione del rischio e gli aspetti dell'esito possono essere ottimizzati in futuro. L'applicazione della modellazione al computer, della stampa 3D e dell'IA ha già portato a trasformazioni nella pianificazione delle procedure e nella formazione dei medici sulla SHD. Queste tecnologie promettono anche possibilità illimitate. Con ulteriore ricerca e sviluppo, l'intelligenza artificiale può far progredire la medicina di precisione in ogni fase, tra cui la diagnosi, la stratificazione del trattamento e la selezione del dispositivo, l'erogazione e la guida della procedura, nonché il monitoraggio e la riabilitazione post-procedura/dimissione.interventional structural heart disease (SHD) procedures, such as transcatheter valve procedures, has increased significantly in recent years, triggering the need for well-founded knowledge about optimal anatomical spatial orientation during these procedures. This has led to the development new procedural capabilities and technologies in periprocedural planning. Hybrid fusion imaging (FI) combines multiple modalities with fluoroscopy, mainly based on multislice spiral computed tomography (MSCT) and echocardiography. Ongoing developments in machine learning and artificial intelligence (AI) facilitate the routine use of individualized segmented 3D heart models that allow for multiple combinations of different imaging modalities. As AI enables computers to perform tasks at a more incredible speed and with potentially better precision than humans, risk stratification and outcome aspects can be optimized in the future. The application of computer modeling, 3D printing, and AI has already led to transformations in procedure planning and physician education on SHD. These technologies also promise unlimited possibilities. With further research and development, AI can advance precision medicine at every step, including diagnosis, treatment stratification and device selection, procedure delivery and guidance, and post-procedure/discharge monitoring and rehabilitation.

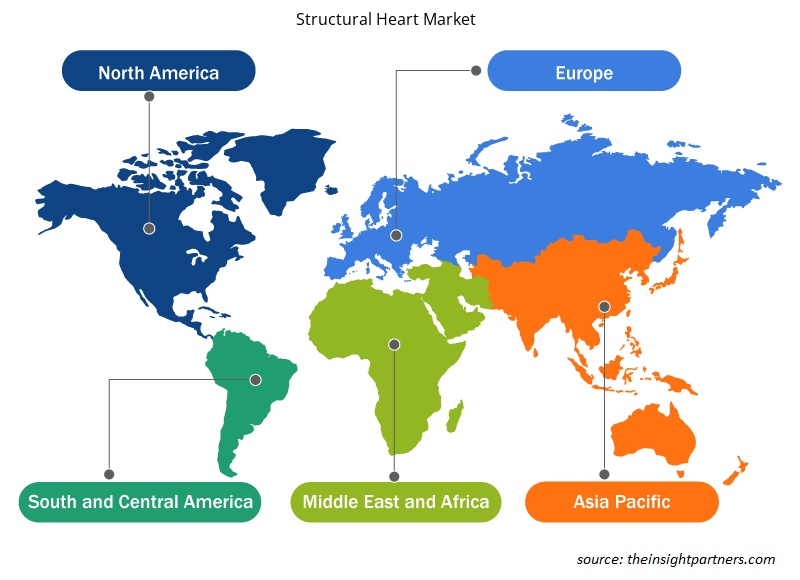

Il cuore strutturale è una branca della cardiologia in rapida evoluzione e il Nord America, l'Europa e altri paesi in via di sviluppo stanno sperimentando progressi nelle tecnologie correlate. L'incidenza di malattie cardiovascolari è in aumento nel paese e anche nel mondo. Il cuore strutturale è nella fase iniziale di sviluppo in regioni come l'Asia Pacifica, il Medio Oriente e l'Africa. Ad esempio, in India, l'ospedale KIMS fornisce servizi per il cuore strutturale nella regione dell'India meridionale. La maggior parte delle persone in questa regione mastica o fuma tabacco e l'incidenza delle malattie cardiache strutturali è in aumento in questa regione. Secondo l'American Heart, le malattie cardiovascolari hanno causato circa 19,1 milioni di decessi in tutto il mondo nel 2020. Nel 2020, l'Europa orientale e l'Asia centrale hanno avuto i più alti tassi di mortalità cardiovascolare. Anche Oceania, Europa centrale, Nord Africa, Medio Oriente, Africa subsahariana e Asia meridionale e sud-orientale hanno riportato tassi di mortalità più elevati. Pertanto, con la crescente incidenza di malattie cardiache strutturali nelle regioni sopra menzionate, è probabile che gli operatori del mercato coglieranno significative opportunità per offrire prodotti efficaci.KIMS hospital provides services for the structural heart in the south Indian region. Most of the people in this region chew or smoke tobacco, and the incidence of structural heart disease is increasing in this region. According to the American Heart, cardiovascular diseases caused ~19.1 million deaths worldwide in 2020. In 2020, Eastern Europe and Central Asia had the highest cardiovascular mortality rates. Oceania, Central Europe, North Africa, the Middle East, Sub-Saharan Africa, and South and Southeast Asia also reported higher mortality rates. Thus, with the rising incidence of structural heart diseases in the abovementioned regions, the market players are likely to grab significant opportunities to offer effective products.

Analisi della segmentazione del rapporto di mercato del cuore strutturale

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato strutturale del cuore sono prodotto, procedura e utente finale.

- In base al prodotto, il mercato del cuore strutturale è suddiviso in occlusori, anelli per annuloplastica, palloncini per valvole cardiache e altri. Il segmento degli occlusori ha detenuto la quota di mercato più significativa nel 2023.

- Per procedura, il mercato è categorizzato in stenosi della valvola cardiaca, rigurgito della valvola cardiaca e chiusura dell'auricola sinistra. Il segmento della stenosi della valvola cardiaca ha detenuto la quota maggiore del mercato nel 2023.

- In base all'utente finale, il mercato è segmentato in ospedali, centri chirurgici ambulatoriali e centri cardiaci. Il segmento ospedaliero ha detenuto la quota maggiore del mercato nel 2023.

Analisi della quota di mercato del cuore strutturale per area geografica

L'ambito geografico del rapporto sul mercato delle patologie cardiache strutturali è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, e Sud e Centro America.

Il mercato del cuore strutturale del Nord America è suddiviso in Stati Uniti, Canada e Messico. La crescita del mercato in questa regione è attribuita all'aumento della prevalenza di malattie cardiache, all'aumento delle approvazioni normative, alla ricerca e sviluppo e al lancio di nuovi prodotti. Inoltre, si prevede che molti centri cardiaci, centri di assistenza specialistica, centri chirurgici ambulatoriali e scenari di rimborso favorevoli nella regione stimoleranno la crescita del mercato del cuore strutturale durante il periodo di previsione. La cardiopatia valvolare è la forma più comune di cardiopatia strutturale. Secondo la Cleveland Clinic, la cardiopatia valvolare colpisce circa il 2,5% delle persone negli Stati Uniti. Tra queste rientrano la rigurgitazione valvolare (perdita) o la stenosi (restringimento). La rigurgitazione mitralica è la malattia valvolare più comune negli Stati Uniti, sebbene anche la stenosi aortica sia molto comune. Più di 2 milioni di persone negli Stati Uniti hanno una valvola cardiaca che perde. Inoltre, circa 1,4 milioni di adulti e 1 milione di bambini negli Stati Uniti hanno una cardiopatia congenita. La cardiopatia congenita è l'anomalia congenita più comune negli Stati Uniti. Colpisce quasi l'1% delle nascite all'anno (~40.000 bambini). Secondo l'American Heart Association, nel 2022, 1 persona su 500 negli Stati Uniti potrebbe avere la cardiomiopatia ipertrofica. La cardiomiopatia ha molte cause, tra cui la malattia coronarica, le conseguenze di un'infezione virale, le influenze ambientali (ad esempio, l'alcol) e le cause ereditarie.

Approfondimenti regionali sul mercato del cuore strutturale

Le tendenze regionali e i fattori che influenzano il mercato del cuore strutturale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato del cuore strutturale in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato del cuore strutturale

Ambito del rapporto sul mercato del cuore strutturale

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 14,25 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 28,48 miliardi di dollari USA |

| CAGR globale (2023-2031) | 8,00% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

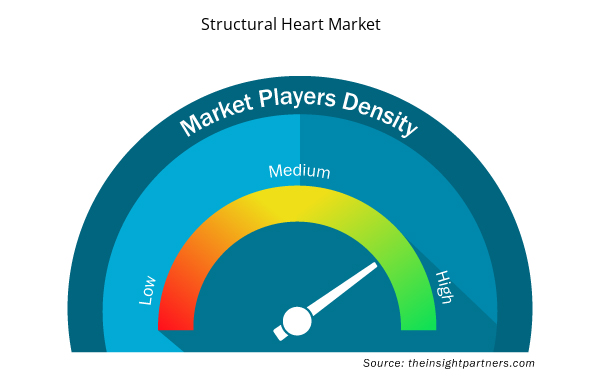

Densità dei player del mercato del cuore strutturale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del mercato del cuore strutturale sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle patologie cardiache strutturali sono:

- Laboratori Abbott

- Medtronica SpA

- Boston Scientific Corp

- Società anonima

- Società di scienze della vita di Edwards

- Lepu Medical Technology Pechino Co Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori chiave del mercato del cuore strutturale

Notizie e sviluppi recenti sul mercato del cuore strutturale

Il mercato del cuore strutturale viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato del cuore strutturale:

- Medtronic ha annunciato il rilancio del suo sistema di valvola polmonare transcatetere (TPV) Harmony, un'alternativa minimamente invasiva alla chirurgia a cuore aperto per i pazienti affetti da cardiopatia congenita con tratto di efflusso ventricolare destro (RVOT) nativo o riparato chirurgicamente. (Fonte: Medtronic, comunicato stampa, febbraio 2023)

- Genesis MedTech Group (Genesis o Group) ha completato l'acquisizione di JC Medical (JCM), un'azienda di cardiologia strutturale che si occupa principalmente della progettazione e dello sviluppo di prodotti per la sostituzione della valvola transcatetere per il trattamento minimamente invasivo delle cardiopatie strutturali. L'acquisizione significa che Genesis sarà in grado di aggiungere J-Valve, un dispositivo per la sostituzione della valvola aortica transcatetere (TAVR) minimamente invasivo sia per i pazienti con rigurgito aortico che per quelli con stenosi, al suo portafoglio prodotti. Questa aggiunta migliorerà notevolmente la capacità del Gruppo di soddisfare al meglio le esigenze di pazienti, cardiologi interventisti e chirurghi cardiaci. (Fonte: Genesis MedTech Group, comunicato stampa, febbraio 2022)

Copertura e risultati del rapporto sul mercato del cuore strutturale

Il rapporto "Dimensioni e previsioni del mercato del cuore strutturale (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato del cuore strutturale a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze strutturali del mercato cardiaco e dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi strutturale del mercato cardiaco che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato del cuore strutturale

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Human Microbiome Market

- Advanced Planning and Scheduling Software Market

- Lyophilization Services for Biopharmaceuticals Market

- Truck Refrigeration Market

- Public Key Infrastructure Market

- Visualization and 3D Rendering Software Market

- Smart Locks Market

- Greens Powder Market

- Data Annotation Tools Market

- Drain Cleaning Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The market is expected to register a CAGR of 8.00% during 2023–2031.

Abbott Laboratories, Medtronic Plc, Boston Scientific Corp, Artivion Inc., Edwards Lifesciences Corp, Lepu Medical Technology Beijing Co Ltd, Braile Biomedica Industry, Commerce and Representations Ltd, Aran Biomedical Teoranta, Micro Interventional Devices Inc, Corcym UK Ltd.

Key factors driving the market are the availability of innovative structural heart services and the high demand for structural heart products.

Technological advancements in structural heart devices will likely remain a key trend in the market.

North America dominated the structural heart market in 2023

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot