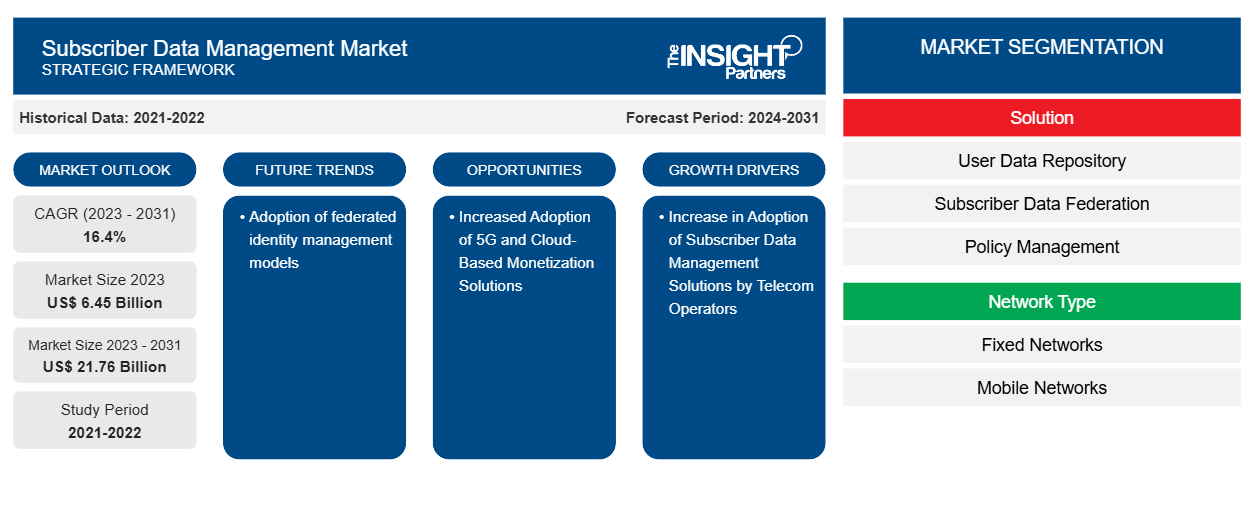

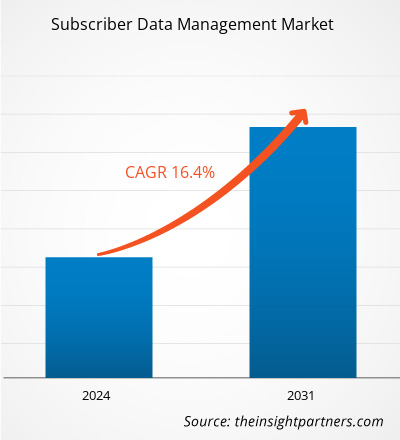

Si prevede che la dimensione del mercato della gestione dei dati degli abbonati raggiungerà i 21,76 miliardi di dollari entro il 2031, rispetto ai 6,45 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 16,4% nel periodo 2023-2031. È probabile che l'adozione di modelli di gestione delle identità federate rimanga una tendenza chiave nel mercato.

Analisi di mercato della gestione dei dati degli abbonati

L'aumento del numero di utenti e dispositivi mobili, nonché l'implementazione della virtualizzazione delle funzioni di rete (NFV) e dei sistemi IP, insieme alla crescente domanda di tecnologie LTE e VoLTE da parte degli abbonati, stanno determinando una domanda di gestione dei dati degli abbonati.

Panoramica del mercato della gestione dei dati degli abbonati

Subscriber Data Management (SDM) si riferisce al modo in cui le reti di telecomunicazioni gestiscono in modo efficiente i dati dei propri consumatori in un'unica posizione. La prassi del settore per la gestione dei dati era quella di impiegare repository separati in base alla posizione dell'abbonato, alla rete (ad esempio, 2G/3G/5G) e ad altri fattori. SDM è una soluzione di buon senso che consolida tutti i dati degli abbonati per una gestione dei dati utente più efficiente e sicura. La soluzione SDM unifica e gestisce i dati degli abbonati dei gestori di rete, tra cui preferenze di accesso, servizi, posizioni, autenticazione, identità e presenza, in repository di dati unificati. Inoltre, migliora le reti dei gestori riducendo i costi operativi mantenendo un servizio coerente per gli utenti. Consente inoltre agli operatori di esaminare i dati degli abbonati in modo centralizzato, consentendo loro di monetizzare i propri dati degli abbonati in modo più efficace. SDM aiuta inoltre gli operatori di telecomunicazioni a ridurre la complessità della rete, il costo totale di proprietà e il time-to-market per i nuovi servizi.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della gestione dei dati degli abbonati: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver di mercato e opportunità per la gestione dei dati degli abbonati

Aumento dell'adozione di soluzioni di gestione dei dati degli abbonati da parte degli operatori di telecomunicazioni per favorire il mercato

La soluzione di gestione dei dati degli abbonati (SDM) converge la gestione dei dati degli abbonati su diversi domini di rete. La soluzione SDM unifica e gestisce i dati degli abbonati dei gestori di rete, tra cui preferenze di accesso, servizi, posizioni, autenticazione, identità e presenza, in repository di dati unificati. Inoltre, migliora le reti dei gestori riducendone i costi operativi e mantenendo un servizio coerente per gli utenti. Consente inoltre agli operatori di esaminare i dati degli abbonati in modo centralizzato, consentendo loro di monetizzare i propri dati degli abbonati in modo più efficace. SDM aiuta inoltre gli operatori di telecomunicazioni a ridurre la complessità della rete, il costo totale di proprietà e il time-to-market per i nuovi servizi.

La necessità di ridurre le spese operative e facilitare la convergenza tra reti, così come l'aumento della domanda degli abbonati per LTE e VoLTE, l'implementazione di IMS e il passaggio delle telco alle tecnologie NFV, stimoleranno la crescita del mercato della gestione dei dati degli abbonati tra le imprese di telecomunicazioni. Inoltre, terze parti possono aiutare gli operatori di telecomunicazioni a fornire servizi nuovi e migliorati fornendo nuove catene del valore che vengono riconosciute lentamente ma costantemente. Le aziende di telecomunicazioni stanno esaminando la possibilità di fornire gradi simili di personalizzazione e monitoraggio delle attività ai propri clienti. Le terze parti potrebbero trovare i dati degli abbonati particolarmente interessanti per migliorare i servizi che possono fornire sfruttando l'infrastruttura degli operatori di telecomunicazioni. Pertanto, la crescente adozione di soluzioni SDM da parte degli operatori di telecomunicazioni sta alimentando in modo significativo la crescita del mercato.

Maggiore adozione di soluzioni di monetizzazione basate su 5G e cloud

La crescente adozione della tecnologia 5G e delle soluzioni di monetizzazione basate su cloud sta guidando la domanda di soluzioni di gestione dei dati degli abbonati. La tecnologia 5G consente alle telecomunicazioni di raccogliere dati sui consumatori in tempo reale e prendere decisioni informate. Implementando la gestione del valore del cliente basata sull'analisi, le telecomunicazioni potrebbero aumentare i ricavi dal 5 all'8% in sole quattro settimane. L'aumento dell'elaborazione e dell'archiviazione basate su cloud, insieme all'espansione dei social media e dei contenuti video on-demand ad alta definizione, guida la necessità di soluzioni di gestione dei dati degli abbonati. L'introduzione del 5G e delle tecnologie di monetizzazione basate su cloud crea potenziale per i principali partecipanti del settore. Le società di telecomunicazioni possono stipulare accordi con i creatori di contenuti per monetizzare esperienze abilitate al 5G che attraggono un numero inferiore di utenti. Il 5G offre agli operatori due importanti opportunità commerciali: intrattenimento e gioco d'azzardo.

Analisi della segmentazione del rapporto di mercato sulla gestione dei dati degli abbonati

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato della gestione dei dati degli abbonati sono la soluzione, il tipo di rete, l'implementazione e l'applicazione.

- In base alla soluzione, il mercato è segmentato in base a repository di dati utente, federazione di dati degli abbonati, gestione delle policy e gestione delle identità. Il segmento del repository di dati utente ha detenuto una quota di mercato significativa nel 2023.

- In base al tipo di rete, il mercato è segmentato in reti fisse e reti mobili. Il segmento delle reti fisse ha detenuto una quota di mercato maggiore nel 2023.

- In base all'implementazione, il mercato è segmentato in cloud e on-premise. Il segmento cloud ha detenuto la quota maggiore del mercato nel 2023.

- In base all'applicazione, il mercato è segmentato in voice-over IP e mobile. Il segmento voice-over IP ha detenuto la quota maggiore del mercato nel 2023.

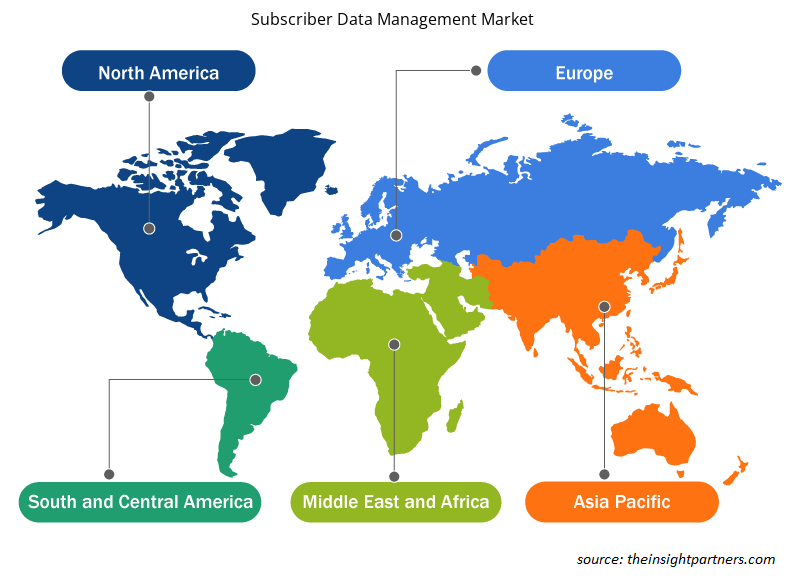

Analisi della quota di mercato della gestione dei dati degli abbonati per area geografica

L'ambito geografico del rapporto di mercato sulla gestione dei dati degli abbonati è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, Sud e Centro America.

Il Nord America ha dominato il mercato nel 2023. Sulla base del rapporto della GSM Association, il Nord America avrà 100 milioni di connessioni 5G entro il 2022, a causa delle continue spese di rete da parte degli operatori e di una crescente selezione di dispositivi 5G a vari livelli di prezzo. Il Nord America sarà la prima area in cui il 5G rappresenterà più della metà di tutte le connessioni entro il 2025. Di conseguenza, il crescente numero di abbonati 5G spingerebbe gli operatori di rete a dare priorità alla corretta gestione dei piani mobili dei clienti, con conseguente aumento della domanda di gestione dei dati degli abbonati. L'epidemia di COVID-19 e i successivi lockdown imposti in paesi come Stati Uniti, Canada e Messico hanno aumentato significativamente il numero di abbonati OTT nella regione. Ad esempio, secondo lo studio del 2020 di Comscore, 69,8 milioni di case negli Stati Uniti hanno utilizzato OTT ad aprile 2020, con un aumento di 5,2 milioni rispetto all'anno precedente.

Inoltre, lo streaming musicale è sceso per tre settimane di fila a marzo 2020, quando la pandemia ha iniziato ad avere un impatto sostanziale negli Stati Uniti. Prima del 2%, poi dell'8,8% e infine del 3,2%. Tuttavia, lo streaming musicale negli Stati Uniti ha iniziato a registrare un aumento del 2% nella settimana conclusasi il 2 aprile 2020 e la tendenza è poi continuata fino a oggi. Pertanto, l'aumento degli abbonati su varie piattaforme ha avuto un impatto positivo sul mercato della gestione dei dati degli abbonati in tutta la regione durante la pandemia.

Informazioni regionali sul mercato della gestione dei dati degli abbonati

Le tendenze regionali e i fattori che influenzano il mercato della gestione dei dati degli abbonati durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della gestione dei dati degli abbonati in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato della gestione dei dati degli abbonati

Ambito del rapporto di mercato sulla gestione dei dati degli abbonati

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 6,45 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 21,76 miliardi di dollari USA |

| CAGR globale (2023-2031) | 16,4% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per soluzione

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Mercato della gestione dei dati degli abbonati Densità: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del mercato della gestione dei dati degli abbonati sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della gestione dei dati degli abbonati sono:

- Cisco Systems, Inc.

- Sviluppo aziendale Hewlett Packard LP

- Società controllata da Huawei

- Società Nokia

- Società Oracle

- Telefonaktiebolaget LM Ericsson

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della gestione dei dati degli abbonati

Notizie di mercato e sviluppi recenti sulla gestione dei dati degli abbonati

Il mercato della gestione dei dati degli abbonati viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nel mercato della gestione dei dati degli abbonati:

- Cisco ha annunciato il completamento dell'acquisizione di Socio Labs, Inc. Attraverso questo; l'azienda mira ad ampliare le offerte WebEx oltre riunioni, webinar e webcast per includere conferenze e alimentare il futuro degli eventi ibridi. Socio Labs è una moderna piattaforma tecnologica per eventi che gestisce l'intero ciclo di vita di conferenze virtuali multi-sessione, multi-traccia, di persona e ibride. (Fonte: Cisco, comunicato stampa, luglio 2021)

- Cisco ha stretto una partnership con Vodafone Idea Limited per semplificare e automatizzare la rete per supportare i casi d'uso 4G e 5G. Offre inoltre un'esperienza di migliore qualità per i suoi clienti consumer, retail e enterprise. Per questo, Vodafone Idea sta implementando l'Ultra Packet Core di Cisco in tutta l'India per accelerare la trasformazione digitale. (Fonte: Cisco, comunicato stampa, giugno 2021)

Copertura e risultati del report di mercato sulla gestione dei dati degli abbonati

Il rapporto "Dimensioni e previsioni del mercato della gestione dei dati degli abbonati (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della gestione dei dati degli abbonati a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della gestione dei dati degli abbonati e dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato della gestione dei dati degli abbonati che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato della gestione dei dati degli abbonati

- Profili aziendali dettagliati

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Small Molecule Drug Discovery Market

- Compounding Pharmacies Market

- Sports Technology Market

- Artificial Turf Market

- Drain Cleaning Equipment Market

- Lyophilization Services for Biopharmaceuticals Market

- Advanced Planning and Scheduling Software Market

- Industrial Valves Market

- Mice Model Market

- Aircraft MRO Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

North America dominated the subscriber data management market in 2023.

The rise in the number of mobile users and devices, as well as the deployment of Network Function virtualization (NFV) and IP systems, coupled with increased subscriber demand for LTE and VoLTE technologies, are all driving the demand for subscriber data management.

The adoption of federated identity management models is likely to remain a key trends in the market.

Cisco Systems, Inc., Hewlett Packard Enterprise Development LP, Huawei Technologies Co., Ltd., Nokia Corporation, and Oracle Corporation are among the leading subscriber data management market.

The estimated value of the subscriber data management market is expected to reach US$ 21.76 billion by 2031.

The market is expected to grow at a CAGR of 16.4% over the forecast period.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot