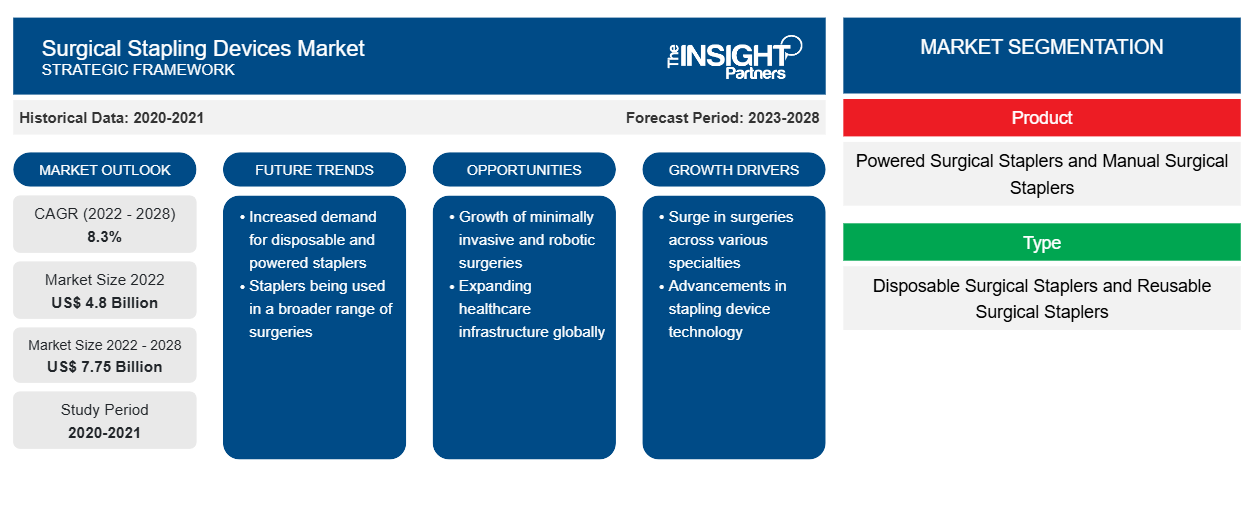

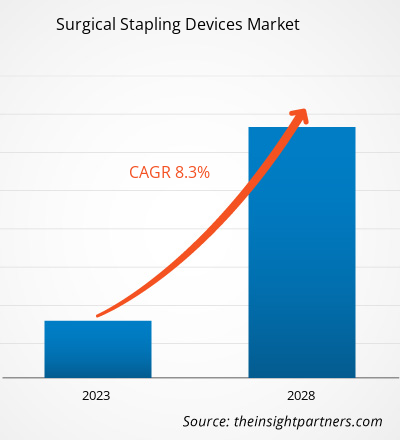

Si prevede che il mercato delle suturatrici chirurgiche raggiungerà i 7.747,1 milioni di dollari entro il 2028, rispetto ai 4.795,8 milioni di dollari del 2022; si stima che crescerà a un CAGR dell'8,3% dal 2022 al 2028.

Una suturatrice chirurgica o graffette è un dispositivo utilizzato al posto di una sutura per chiudere rapidamente grandi ferite o incisioni. Sono meno dolorose dei punti e possono essere utilizzate nella chirurgia mininvasiva. I dispositivi possono anche essere utilizzati in operazioni chirurgiche per rimuovere organi o ricollegare organi interni, nonché per chiudere ferite in cui la pelle è tesa contro l'osso.

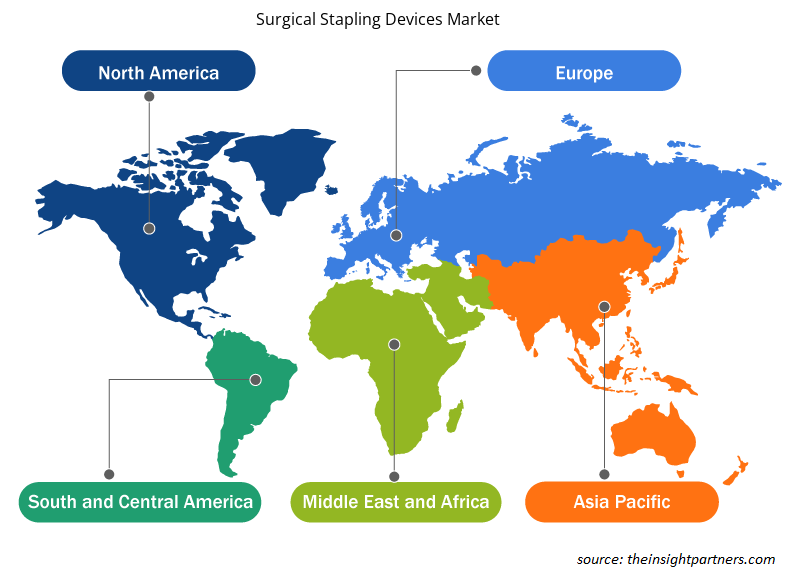

Il mercato dei dispositivi di sutura chirurgica è segmentato in base a prodotto, tipo, applicazione, utente finale e area geografica. In base all'area geografica, il mercato dei dispositivi di sutura chirurgica è ampiamente segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il rapporto offre approfondimenti e analisi approfondite del mercato, sottolineando parametri quali tendenze di mercato, progressi tecnologici e dinamiche di mercato, insieme all'analisi del panorama competitivo dei principali attori del mercato mondiale.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi di sutura chirurgica: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato - Mercato dei dispositivi di sutura chirurgica

Progressi tecnologici

La crescita enorme della popolazione di pazienti in tutto il mondo ha creato una domanda di dispositivi medici avanzati ed efficaci per trattamenti e risultati migliori, il che costringe i produttori di dispositivi medici a innovare e sviluppare nuove tecnologie per l'aggiornamento dei dispositivi esistenti. Questi prodotti innovativi e tecnologicamente avanzati sono anche pensati per semplificare il lavoro dei professionisti sanitari. Le aziende utilizzano la robotica e le tecnologie automatizzate che accelerano l'efficienza operativa e riducono i tempi di intervento chirurgico insieme alla riduzione delle impostazioni manuali che riducono ulteriormente le complicazioni e i danni ai tessuti. Ad esempio, nel 2021, Intuitive lancia la prima suturatrice chirurgica con tecnologia assistita da robot che aiuta nelle regolazioni automatiche durante l'applicazione delle graffette e fornisce anche un'articolazione di 120° in tutte le direzioni. Ciò ha anche aumentato le aree di applicazione di questi dispositivi di suturatrice chirurgica in varie procedure, in particolare in procedure minimamente invasive come laparoscopia e artroscopia. Inoltre, nel 2017, Medtronic ha lanciato una suturatrice chirurgica intelligente denominata sistema di sutura Signia che rileva lo spessore del tessuto e regola automaticamente la velocità della suturatrice. Ciò aiuterà i professionisti sanitari a mettere punti metallici uniformi e uniformi dopo l'intervento chirurgico o durante la chiusura della ferita. Si prevede che tale progresso tecnologico nei dispositivi di sutura chirurgica ridurrà ulteriormente gli errori manuali e le perdite con una guarigione migliorata insieme alla facilità di accesso in punti complicati. Pertanto, è probabile che i fattori sopra discussi anticipino la crescita del mercato dei dispositivi di sutura chirurgica.

Informazioni per l'utente finale

In base al prodotto, il mercato globale dei dispositivi di sutura chirurgica è suddiviso in suturatrici chirurgiche motorizzate e suturatrici chirurgiche manuali. Il segmento delle suturatrici chirurgiche motorizzate ha detenuto una quota maggiore del mercato dei dispositivi di sutura chirurgica nel 2022 e si prevede che registrerà un CAGR più elevato durante il periodo di previsione. Le suturatrici chirurgiche motorizzate sono preferite alle suturatrici manuali per la facilità d'uso, il basso rischio di problemi come perdite di sangue o fuoriuscite, tempi di intervento più brevi e costi ospedalieri inferiori. Il segmento delle suturatrici chirurgiche motorizzate è guidato da diversi vantaggi come la chiusura precisa della ferita, la stabilità, meno perdite e una forza di compressione inferiore. Attualmente, due tipi di sistemi di sutura motorizzati sono utilizzati prevalentemente nella pratica clinica: GST di Ethicon e Signia Stapling System (SIG) di Medtronic. GST, lanciato nel 2015, ha ricaricato le superfici con estensioni tascabili proprietarie per stabilizzare e tenere in posizione il tessuto per distribuire le graffette con altezza uniforme. SIG, lanciato nel 2017, combina un'impugnatura per suturatrice alimentata da Medtronic e altri componenti (come adattatore lineare, guscio di alimentazione, guida di inserimento della suturatrice e strumento di retrazione manuale) che rappresentano una riprogettazione della suturatrice alimentata Endo-GIATM iDrive originale, mantenendo le stesse ricariche originali della suturatrice con tecnologia Tri-Staple. Nel 2021, Ethicon ha lanciato ECHELON+ Stapler con ricariche GST, una nuova suturatrice chirurgica alimentata progettata per aumentare la sicurezza della linea di sutura e ridurre le complicazioni grazie a una compressione dei tessuti più uniforme e una migliore formazione delle suture, anche in situazioni difficili.

Lanci di prodotti e fusioni e acquisizioni sono le strategie più adottate dai player che operano nel mercato globale dei dispositivi di sutura chirurgica. Di seguito sono elencati alcuni dei recenti sviluppi chiave dei prodotti:

- A giugno 2022, Ethicon ha lanciato la suturatrice Echelon 3000 di nuova generazione progettata per un accesso e un controllo eccezionali. È un dispositivo abilitato digitalmente che fornisce ai chirurghi un'articolazione semplice e motorizzata con una sola mano per aiutarli a soddisfare le esigenze uniche dei loro pazienti. Progettata con un'apertura della mascella maggiore del 39% e un'ampiezza di articolazione maggiore del 27%,3,4 ECHELON 3000 offre ai chirurghi un migliore accesso e controllo su ogni transezione, anche in spazi ristretti e su tessuti difficili.

- Nel dicembre 2021, Intutive Surgical Inc ha ricevuto l'autorizzazione della FDA per la suturatrice a punta curva SureForm 30 da 8 mm e le relative ricariche per l'uso in chirurgia generale, toracica, ginecologica, urologica e pediatrica.

- Nel marzo 2021, Ethicon ha lanciato la suturatrice ECHELON+ con ricariche GST, una nuova suturatrice chirurgica motorizzata progettata per aumentare la sicurezza della linea di sutura e ridurre le complicazioni attraverso una compressione più uniforme dei tessuti e una migliore formazione delle suture, anche in situazioni difficili.

La pandemia di COVID-19 ha portato alla chiusura mondiale delle catene di fornitura e domanda, con conseguente calo delle vendite nel settore sanitario durante la fase iniziale del lockdown. Secondo l'articolo intitolato "Cancellazioni di interventi chirurgici elettivi dovute alla pandemia di COVID-19: modelli predittivi globali per informare i piani di recupero chirurgico" pubblicato sul British Journal of Surgery a maggio 2020, sulla base di 12 settimane di massima interruzione dei servizi ospedalieri a causa del COVID-19, circa 28,4 milioni di interventi chirurgici elettivi in tutto il mondo sono stati annullati o rinviati nel 2020. Tuttavia, in futuro, si prevede che il mercato subirà una spinta dopo l'allentamento delle restrizioni del lockdown. La Società italiana di urologia (SIU), l'Associazione urologica spagnola (AEU), la Società tedesca di urologia (DGU), l'Associazione francese di urologia (AFU) e la British Association of Urological Surgeons (BAUS) hanno collaborato per sviluppare linee guida per l'esecuzione di procedure diagnostiche e chirurgiche selettive.

Approfondimenti regionali sul mercato dei dispositivi di sutura chirurgica

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi di sutura chirurgica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi di sutura chirurgica in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato dei dispositivi di sutura chirurgica

Ambito del rapporto di mercato sui dispositivi di sutura chirurgica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 4,8 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 7,75 miliardi di dollari USA |

| CAGR globale (2022 - 2028) | 8,3% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti | Per Prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei dispositivi di sutura chirurgica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi di sutura chirurgica sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi di sutura chirurgica sono:

- Intuitive Surgical Inc.

- Medtronica SpA

- Ethicon USA LLC

- Frankenman International Ltd

- Attrezzature mediche sanitarie Panther Co Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi di sutura chirurgica

Dispositivi di sutura chirurgica – Segmentazione del mercato

In base al prodotto, il mercato dei dispositivi di sutura chirurgica è suddiviso in suturatrici chirurgiche motorizzate e suturatrici chirurgiche manuali. In base al tipo, il mercato dei dispositivi di sutura chirurgica è segmentato in suturatrici chirurgiche monouso e suturatrici chirurgiche riutilizzabili. In base all'applicazione, la segmentazione del mercato dei dispositivi di sutura chirurgica è chirurgia ortopedica, chirurgia endoscopica, chirurgia cardiaca e toracica, chirurgia addominale e pelvica e altre. Il mercato per utente finale è segmentato in ospedali e centri chirurgici ambulatoriali. In base alla geografia, il mercato è suddiviso in Nord America (Stati Uniti, Canada, Messico), Europa (Francia, Germania, Regno Unito, Italia, Spagna e resto d'Europa), Asia Pacifico (Cina, Giappone, India, Australia, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Arabia Saudita, Sud Africa, Emirati Arabi Uniti e resto del Medio Oriente e Africa), Sud e Centro America (Brasile, Argentina e resto del Sud e Centro America)

Profili aziendali - Mercato dei dispositivi di sutura chirurgica

- Intuitive Surgical Inc.

- Medtronica SpA

- Ethicon USA LLC

- Frankenman International Ltd

- Attrezzature mediche sanitarie Panther Co Ltd

- B. Braun SE

- Grena Ltd

- Conmed Corp

- 3M Società

- Viola Surgical UK Ltd

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The factors that are driving the growth of market are the increase in wounds & surgical procedures and new product launches & strategic collaborations. On the other hand, product recalls and high cost of surgical stapling devices is likely to hinder the growth of the market during the forecast period.

A surgical stapler or staples is a device used instead of a suture to close large wounds or incisions quickly. They are less painful than stitches and can be used in minimally invasive surgery. The devices can also be used in surgical operations to remove organs or to reconnect internal organs, as well as to close wounds where the skin is tight against the bone.

The surgical stapling devices market majorly consists of the players such as Intuitive Surgical Inc., Medtronic Plc, Ethicon USA LLC, Frankenman International Ltd, Panther Healthcare Medical Equipment Co Ltd, B. Braun SE, Grena Ltd, Conmed Corp, 3M Co, and Purple Surgical UK Ltd.

The surgical stapling devices market is analyzed in the basis of product, type, application, and end use. Based on product, is segmented into powered surgical staplers and manual surgical staplers. The powered surgical staplers segment held the largest share of the surgical stapling devices market size, and it is anticipated to register the highest CAGR.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Surgical Stapling Devices Market

- Intuitive Surgical Inc.

- Medtronic Plc

- Ethicon USA LLC

- Frankenman International Ltd

- Panther Healthcare Medical Equipment Co Ltd

- B. Braun SE

- Grena Ltd

- Conmed Corp

- 3M Co

- Purple Surgical UK Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot